Контрольная работа: Рентабельность и прибыльность предприятия общественного питанияКонтрольная работа: Рентабельность и прибыльность предприятия общественного питанияСущность, основные функции и формы общественного питания, их характеристика Предприятия общественного питания местного значения, расположенные в жилой зоне, целесообразно размещать в структуре города с учетом системы расположения транспортных остановок там, где основные потоки населения переходят от транспортного к пешеходному движению по пути к месту жительства или работы. Такое размещение (с учетом обязательной пешеходной доступности остановок общественного транспорта) одновременно обеспечивает охват каждым предприятием обслуживаемой зоны в пределах пешеходной доступности 5—7 мин (400—500 м) независимо от границ микрорайонов. При этом полностью учитываются интересы проживающего населения.[2] Предприятиями общественного питания местного значения в соответствии с выполняемыми ими функциями являются: столовые, которые в вечерний период могут работать как кафе (ресторан); диетические столовые; магазины кулинарии с отделом заказов; предприятия по отпуску обедов на дом; специализированные предприятия общественного питания. Предприятия городского значения (в зависимости от конкретных условий размещения) включают: рестораны; предприятия быстрого обслуживания; кафе, специализированные с организацией досуга по тематическим программам — молодежные, литературные и т. п.; крупные магазины кулинарии (в том числе фирменные) с отделами заказов.[6] К общедоступным предприятиям общественного питания относят предприятия, обслуживающие непосредственно население города и не связанные с обслуживанием контингента какого-либо определенного производственного предприятия, учебного заведения, учреждения или организации. При гостиницах размещают рестораны, кафе, бары, буфеты и столовые. Рестораны, кафе и бары используют для обслуживания проживающих в гостиницах, а также населения близлежащих районов; буфеты предназначаются в основном для обслуживания проживающих в гостинице, столовые — для питания обслуживающего персонала гостиниц. Вместимость залов ресторанов, кафе и баров равна количеству человек, проживающих в гостиницах. Однако с помощью соответствующих технико-экономических расчетов вместимость можно изменить.[4] Все предприятия общественного питания при гостиницах проектируют с общими помещениями для приемки и хранения продуктов, служебными, бытовыми, производственными и техническими помещениями. Для обеспечения питанием работающих предусматривают, как правило, столовые-доготовочные с числом мест в залах, которое определяют из расчета одно место на четыре человека в наиболее многочисленной смене. Однако в соответствии с технологическим процессом основного производства это соотношение может быть уменьшено. При числе работающих в максимальную смену менее 200 человек предусматривают столовые-раздаточные. Если число обслуживаемых менее 30 человек, допускается вместо столовых-раздаточных использовать комнаты приема пищи. Общественное питание рассредоточенных коллективов организуют с помощью индивидуальных термосов. Столовые-доготовочные можно размещать: в отдельно стоящих зданиях, соединенных с производственными корпусами подземными или наземными переходами, наземными галереями или коридорами; в зданиях, пристроенных к производственным корпусам, или в помещениях, встроенных в производственные корпуса. Во всех случаях столовые должны располагаться таким образом, чтобы удаленность залов от рабочих мест не превышала 300 м. Состав и площади помещений столовых-доготовочных производственных предприятий определяют в соответствии с Методическими указаниями о проектировании объектов общественного питания, работающих в условиях индустриальной технологии приготовления пищи, для разных типов производственных предприятий. Для снабжения учащихся горячим питанием при общеобразовательных школах проектируют столовые, в вечерних школах — буфеты. Целесообразно, чтобы столовые работали на полуфабрикатах с доставкой их из заготовочных или базовых предприятий. Помещения столовых располагают в блоках помещений общешкольного назначения на первом этаже и соединяют утепленным переходом с учебными корпусами.[1] Для обеспечения учащихся профессионально-технических училищ и средних специальных учебных заведений горячим питанием проектируют столовые. Вместимость залов столовых принимают равной одной трети численного состава учащихся. Столовые работают, как правило, на полуфабрикатах; размещают столовые на первом этаже в составе помещений общешкольного назначения и соединяют их утепленными переходами с учебными и производственными корпусами. Состав и площади помещений столовых проектируют в соответствии с ВСН 51—86 «Профессионально-технические, средние специальные и высшие учебные заведения. Нормы проектирования». При кинотеатрах и театрах для обслуживания зрителей проектируют буфеты При проектировании предприятий общественного питания на выставках различного типа выполняют расчеты, в которых следует учитывать время посещения выставок, потоки посетителей, распределяемые по их территории, количество обслуживающего персонала. После определения количества, вместимости и типов предприятий общественного питания и распределения их на генплане выставок переходят к проектированию каждого отдельного предприятия — ресторана, кафе, закусочной или столовой. При домах отдыха, пансионатах, мотелях (гостиницах для автотуристов), кемпингах (лагерях для автотуристов), туристских базах и приютах и летних городках отдыха предусматривают столовые. Вместимость залов столовых домов отдыха должна соответствовать общему числу отдыхающих из расчета 100%-ного их обеспечения питанием при однократной оборачиваемости мест; в столовых при остальных учреждениях отдыха — 50 % отдыхающих при двукратной оборачиваемости мест. В столовых предусматривают самообслуживание, но в соответствии с заданием — иногда и обслуживание официантами. В столовых при турбазах должен быть пункт отпуска сухих пайков туристам, отправляющимся в походы[10] В санаториях предусматривают столовые для больных и отдыхающих, буфеты, а также столовые для персонала. Вместимость залов столовых должна соответствовать числу мест в санатории, а залов буфетов — не более 5 % числа отдыхающих; вместимость залов для обслуживания персонала принимают из расчета обеспечения питанием работающих в наиболее многочисленную смену при четырехкратной оборачиваемости мест. При детских оздоровительных лагерях проектируют столовые для детей и обслуживающего персонала. Столовые для детей проектируют двух видов: со всеми помещениями, как на обычном предприятии, и только с помещениями для отпуска, приема пищи и мойки столовой посуды. Во втором случае пищу готовят в централизованных кухнях, где предусматривают помещения для хранения продуктов, их обработки и приготовления блюд. Заготовочные предприятия общественного питания предназначены для выработки полуфабрикатов, готовых блюд, кулинарных и кондитерских изделий. В соответствии с Ведомственными нормами технологического проектирования заготовочных предприятий общественного питания по производству полуфабрикатов, кулинарных и кондитерских изделий основными типами заготовочных предприятий являются: фабрика полуфабрикатов и кулинарных изделий с объемом перерабатываемого сырья 15; 25 и 40 т в смену — высокомеханизированное производство по централизованной выработке полуфабрикатов высокой степени готовности, готовых блюд, кулинарных и кондитерских изделий для обеспечения комплексного снабжения ими предприятий общественного питания. Производственный процесс осуществляется промышленным способом с использованием поточно-механизированных линий, высокопроизводительного оборудования и прогрессивной системы товародвижения (функциональных емкостей, передвижных стеллажей и контейнеров); специализированные цехи — самостоятельное высокомеханизированное производство по централизованной выработке полуфабрикатов высокой степени готовности из какого-либо одного вида сырья (мяса, рыбы, птицы, овощей и картофеля), готовых блюд, кулинарных и кондитерских изделий для обеспечения ими предприятий общественного питания; мощность и производственный процесс в них соответствуют аналогичным цехам фабрики полуфабрикатов и кулинарных изделий; предприятие полуфабрикатов и кулинарных изделий с объемом перерабатываемого сырья 3; 5 и 10 т в смену — централизованное производство по выработке полуфабрикатов высокой степени готовности, готовых блюд, кулинарных и кондитерских изделий для обеспечения ими предприятий общественного питания. Они отличаются тем, что производственный процесс в них осуществляется с использованием серийно выпускаемых машин и механизмов, функциональных емкостей, передвижных стеллажей и контейнеров. Строительство этих предприятий целесообразно осуществлять в ограниченных масштабах из-за трудности механизации производственных процессов вследствие небольшой мощности[1] Составить продуктовый баланс столовой на сентябрь (30 дней) по основным продуктам. Расчеты оформить в табл. Продуктовый баланс на сентябрь:

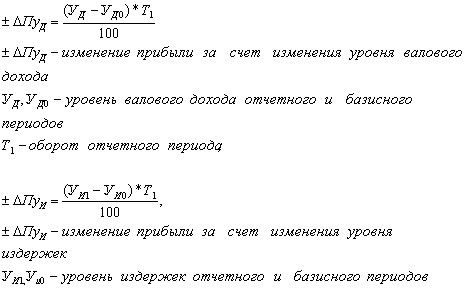

Рассчитайте уровень рентабельности и оцените, как изменилась сумма прибыли предприятия массового питания за исследуемый год под влиянием изменения уровня валового дохода и за счет изменения уровня издержек Оборот за отчетный год – 286 тыс. руб., сумма доходов – 128 тыс. руб. В базисном году оборот составил 240 тыс. руб., сумма дохода – 106 тыс. руб. Уровень издержек по предприятию составил 38,7 % и 39,5 % соответственно. Решение: Для расчета влияния факторов на прибыль используем формулы:

таким образом, уровень дохода за отчетный год- 128/ 286 = 44, 7% Уровень дохода за базисный год- 106/ 240 = 44,1% Изменение прибыли за счет изменения дохода: 1,7 % Изменение прибыли за счет изменения уровня издержек: 2,3 % Рассчитайте сумму и уровень валового дохода и прибыль по предприятию питания на предстоящий год План оборота установлен в сумме 1240 тыс. руб., в том числе по продукции собственного производства – 855,0 тыс. руб. Наценка на продукцию собственного производства - 100% на покупные товары – 50%. Средний размер НДС – 14,06 %. Уровень издержек производства и обращения за отчетный год – 29,88%. В предстоящем году предусматривается снизить уровень затрат на 0,97 пункта. Решение: Сумма валового дохода составит: 1240- 29,88% = 869,4 тыс руб. Уровень валового дохода: 869,4 / 1240= 70 % Прибыль составляет: 869,4- 14,06= 747 тыс. руб Составьте финансовый план по объединению общественного питания райпо В виде шахматной таблицы, используя следующую информацию: 1.По расчетам экономического отдела прибыль от реализации продукции собственного производства и покупных товаров в предстоящем году составит 1066,5 тыс.руб. Предполагается получить прибыль от прочей реализации и внереализационной деятельности в сумме 24,3 тыс.руб. 2.Среднегодовая стоимость основных фондов в планируемом году составит 171,5 тыс.руб. В отчетном году средняя норма амортизационных отчислений составила 9,7%. В планируемом году существенных изменений в составе основных фондов не ожидается. 3.Прирост кредиторской задолженности предусматривается в сумме 32,0 тыс.руб. Он выступает в качестве источника финансирования прироста оборотных средств. 4.Отчисления в ремонтный фонд в планируемом году составят 20,3 тыс.руб. 5.Ставка налога на прибыль - 35%. 6.Среднегодовая стоимость имущества, облагаемая налогом, 999тыс. руб. Ставка налога на имущество установлена в размере 2% в год. 7.Другие налоги предусмотрены в сумме 16,2 тыс. руб. 8.В фонд потребления предполагается отчислить 9,0 % от чистой прибыли. 9.На развитие материально-технической базы (планируется приобрести оборудование для детского кафе) необходимо направить 40% от чистой прибыли. 10.Остальная часть прибыли будет направлена на обеспечение прироста оборотных средств и создание резервного фонда (поровну). 11.Расчет оформить в таблице. Решение: Шахматная таблица к финансовому плану объединения общественного питания (тыс.руб.)

Список использованной литературы 1. Финансы. Родионова В.М., Вавилов Ю.А., Гончаренко Л.И. - М.: Финансы и статистика, 2004. 2. Райская Н., Сергеенко Я., Френкель А. Исследование неплатежей// Экономист. – 2003. - №10. 3. Экономика предприятия, ред. О.И. Волков, М. 2005г. 4. Экономика предприятия, ред. Ильинкова.М. 2005 г. 5. А.С. Булатов «Экономика» М, «Бек», 2003 г. 6. Организация производства, Г. Я. Кожекин, Л.М. Синица, Мн ИП «Экоперспектива», 2001г. 7. «Прогнозирование и планирование в условиях рынка», Т.Г. Морозова, А.В. Пикулькина М., «Юнити», 2005г. 8. «Экономика предприятия», В.Я. Хрипач, Мн, НПЖ, «Финансы и аудит», 2002г. 9. «Анализ хозяйственной деятельности предприятия», Г.В. Савицкая, «Новое издание», 2000г. 10. «Экономический анализ», О.В. Хлыстова, «ДВГУ», 2001г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||