Курсовая работа: Управление качеством в рамках антикризисного управленияКурсовая работа: Управление качеством в рамках антикризисного управленияУФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ ИНФОРМАТИКИ И РОБОТОТЕХНИКИ КАФЕДРА «ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ» КУРСОВАЯ РАБОТА по дисциплине «Антикризисный менеджмент» на тему: «Управление качеством в рамках антикризисного управления» ВЫПОЛНИЛ: Студент гр. ФДО 501д Зайнуллин Э.В. РУКОВОДИТЕЛЬ: ст. преподаватель Е.В.Николаева Уфа 2010 Основное содержание Процесс и содержание управления качеством продукции. Российский опыт управления качеством. Современные концепции и модели управления качеством. Инструменты контроля качества на предприятии. Требования к оформлению Пояснительная записка должна быть оформлена в редакторе Microsoft ® Word в соответствии с требованиями ГОСТ ЕСКД, ЕСПД, ГОСТ, СТП, др Источники информации: Учебники по дисциплине, лекционный материал, данные периодической печати, Интернет, данные статистических сборников План–график выполнения курсовой работы

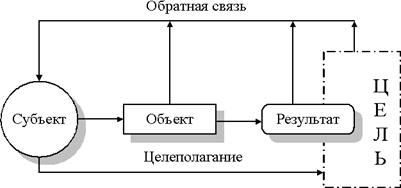

Содержание Введение 1. Процесс и содержание управления качеством продукции 1.1 Взаимосвязь менеджмента качества и антикризисного управления 1.2 Петля качества. Цикл Деминга 1.3 Механизм управления качеством 1.4 Система менеджмента качества 2. Российский опыт управления качеством 2.1 Отечественные концепции управления качеством 2.2 Недостатки систем управления качеством 2.3 Современное положение России в отношении качества 3. Современные концепции и модели управления качеством 3.1 Зарубежный опыт управления качеством 3.2 Японские модели управления качеством 3.3 Всеобщее управление качеством (TQM) 3.4 Кружки качества 3.5 Программа «Пяти нулей» и система JIT 3.6 Система KANBAN 4. Инструменты контроля качества на предприятии 4.1 Основные показатели качества продукта 4.2 Документальное оформление требований к качеству 5. Практическая часть 5.1 Анализ финансово-хозяйственной деятельности предприятия 5.2 Выводы по практической части 5.3 Мероприятия для восстановления финансовой устойчивости Заключение Список использованных источников Приложение Введение В данной курсовой работе рассматривается тема управления качеством в рамках антикризисного управления. Роль антикризисного менеджмента в современных условиях российской экономики, приобретает все большее значение. В условиях современного бизнеса конкурентоспособность любого предприятия, вне зависимости от его размеров, зависит в первую очередь от качества его продукции и соизмеримости ее цены с предлагаемым качеством. Актуальность проблемы качества управления в настоящее время очевидна как для отдельных российских компаний, так и для экономики России. Качественная продукция снижает в конечном итоге издержки, увеличивает конкурентоспособность отдельного предприятия и страны. Цель курсовой работы изучение различных методик управления качеством в различных странах и возможность применения их к Российским предприятиям. Задачи, которые будут решаться в ходе выполнения работы, включают определение взаимосвязи менеджмента качества и антикризисного управления на макро и микро уровне, составление системы управления качеством, изучение российских и зарубежных моделей управления качеством, расчет практической части с анализом финансового состояния предприятия и составление мер по восстановлению финансовой устойчивости кампании. Базовые понятия курсовой работы. Управление качеством - это действия, осуществляемые при создании, эксплуатации или потреблении продукции в целях установления, обеспечения и поддержания необходимого уровня ее качества. Антикризисный менеджмент - процесс применения форм, методов и процедур, направленных на социально-экономическое оздоровление финансово-хозяйственной деятельности индивидуального предпринимателя, предприятия, отрасли, создание и развитие условий для выхода из кризисного состояния. Управление качеством начиналось с выходного контроля готовой продукции. Стройный механизм управления качеством каждого отдельного изделия дала система Фредерика Уинслоу Тейлора, датируемая 1905 г. Система Тейлора ввела деление продукции на качественную и дефектную (брак). Затем до середины 1950-х гг. управление качеством сводилось к контролю качества продукции и относилось к инженерно-техническим вопросам, в то время как проблематика общего менеджмента носила ярко выраженный организационный характер. Следующим ярким представителем был Э.Деминг, с его системы и начнется точка изучения системы управления качеством продукции. Освещенность и разработанность данной темы, в научной и методической литературе, не столь масштабна, из-за сравнительно недавнего возникновения термина антикризисного управления. Считается, что причина его появления это реформирование российской экономики и возникновение большого количества предприятий. В данной курсовой работе буду рассмотрены следующие главы: 1. Процесс и содержание управления качеством продукции. 2. Российский опыт управления качеством. 3. Современные концепции и модели управления качеством. 4. Инструменты контроля качества на предприятии. 5. Практическая часть. 1. Процесс и содержание управления качеством продукции 1.1 Взаимосвязь менеджмента качества и антикризисного управления Управление качеством продукции это не просто контроль качественных параметров и причин их отклонений – это управленческая деятельность, охватывающая жизненный цикл продукции, системно обеспечивающая стратегические и оперативные процессы повышения качества продукции и функционирования самой системы управления качеством. Направлена на социально-экономическое оздоровление финансово-хозяйственной деятельности предприятия, то есть решающая задачи системы антикризисного менеджмента. Которая в свою очередь направлена на предотвращение или устранение неблагоприятных явлений, путем использования всего потенциала современного менеджмента. В общем виде структуру и процессы управления можно представить так, как показано на рисунке 1.

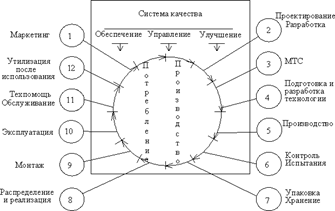

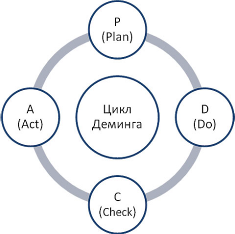

Рисунок 1 -Укрупненный состав системы управления Менеджмент как сфера деятельности предполагает три уровня решения управленческих задач. 1. Макроуровень (метауправление) - решает проблемы самоорганизации системы управления: задачи идеологии и политики целепологания, стратегии развития системы управления в целом и т.п. 2. Управление эффективностью взаимодействия субъекта и объекта системы управления, выполнение общих функций управления по отношению к реально поставленным целям, т.е. это по существу технологический аспект управления. 3. Управление деятельностью конкретных подсистем управления для достижения целей, лежащих на более низком уровне дерева целей, выполнение конкретных функций управления. Отсюда вытекают и основные функции систем управления: 1) макрофункции – выработка миссии (парадигмы, идеологии) существования и развития системы, разработка дерева целей системы управления и критериев их достижения, выработка общей политики поведения системы, разработка структуры системы управления и направлений ее развития, определение функций и иерархии подсистем, обеспечение целостности системы и определение степени автономности подсистем управления, подходы к формированию кадрового потенциала, особенно методы отбора и ротации высшего менеджмента и т.д.; 2) общие функции управления – предварительное управление (планирование и прогнозирование конкретных параметров системы), оперативное управление (организация, мотивация и регулирование) и заключительное управление или обратная связь (контроль, учет, анализ); 3) частные функции управления – управление работами по планированию и прогнозированию, управление качеством, управление технической подготовкой производства, технико-экономического анализа и т.д. Следовательно, управление качеством в рамках антикризисного менеджмента несет в себе основополагающую роль в системе общего управлении предприятием. Управление качеством продукции в рамках антикризисного менеджмента должно осуществляться системно, т.е. на предприятии должна функционировать система управления качеством, представляющая собой структуру, четко распределяющую ответственность, процедуры, процессы и ресурсы, необходимые для управления качеством. 1.2 Петля качества. Цикл Деминга Объектами управления качества продукции являются все элементы, В соответствии с международными стандартами ISO совокупность всех этих элементов называют петлей качества Петли качества - это замкнутый в виде кольца жизненный цикл продукции, включающий следующие основные этапы: маркетинг; проектирование и разработку технических требований, разработку продукции; материально-техническое снабжение; подготовку производства и разработку технологии и производственных процессов; производство; контроль, испытания и обследования; упаковку и хранение; реализацию и распределение продукцию; монтаж; эксплуатацию; техническую помощь и обслуживание; утилизация. Рисунок 2. С помощью петли качества осуществляется взаимосвязь изготовителя продукции с потребителем и со всеми объектами, обеспечивающими решение задач управления качеством продукции. Цикл Деминга не ограничивается только петлей качества, основой цикла является последовательность этапов показанных на рисунке 3, которые включают: PLAN; DO; CHECK; ACTION. Говоря простым языком это проявляется в простой круговорот действий: планируй, делай, проверяй, корректируй. Таким образом, при управлении качеством в целях обеспечения системности этого процесса необходимо объединить кольцо качества с циклом Деминга, что будет характеризовать основные виды действий на протяжении жизненного цикла продукции, таблица 1. Тогда полнота основных видов деятельности будет характеризовать степень комплексности процесса управления качеством по отдельным видам продукции. Управление качеством имеет дело со всей системой разработки, производства, эксплуатации (потребления) и утилизации товара. Задачей управления качеством является установление причин брака, где бы он не возникал, а затем устранение этих причин и обеспечение производства продукции лучшего качества. Таблица 1 – Основные виды действий

Рисунок 2 – Петля качества

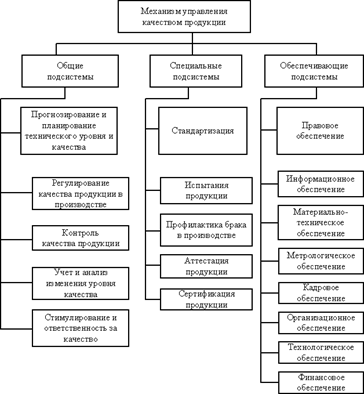

Рисунок 3 – Цикл Деминга 1.3 Механизм управления качеством Механизм управления качеством продукции представляет собой совокупность взаимосвязанных объектов и субъектов управления, используемых принципов, методов и функций управления на различных этапах жизненного цикла продукции и уровнях управления качеством. Он должен обеспечивать эффективную реализацию основных функций управления качеством, в которые входят основные элементы представленные на рисунке 4. Сущность всякого управления заключается в выработке управленческих решений и последующей их реализации. Управляющие решения вырабатываются на основании сопоставления информации о фактическом состоянии управляемого процесса с его характеристиками, заданными программой (прогнозом, планом) управления. По мимо реализации основных задач антикризисного менеджмента повышение качества продукции или услуг всегда направлено на оздоровление финансово-хозяйственной деятельности предприятия, повышение конкурентоспособности, создание условий для выхода из кризисного состояния. Успешная деятельность предприятия должна обеспечиваться производством продукции или услуг, которые: 1) отвечают четко определенным потребностям, сфере применения или назначения; 2) удовлетворяют требованиям потребителя; 3) соответствуют стандартам и техническим условиям; 4) отвечают действующему законодательству и другим требованиям общества; 5) направлены на получение прибыли. То есть являются качественно – конкурентоспособными.

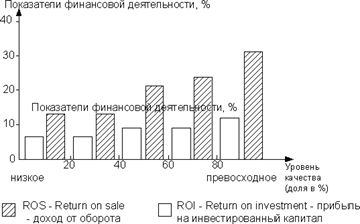

Рисунок 4 – Состав механизма управлением качеством 1.4 Система менеджмента качества Роль качества в современной ситуации заключается в том, что при непрерывном процессе повышения качества выпускаемой продукции повышается конкурентоспособность предприятия, которая в свою очередь приводит к повышению доходов со всеми вытекающими экономическими последствиями. На рисунке 5 показаны уровни полученных доходов от сбыта (ROS, Return on Sale – доход от оборота) и прибыль на инвестиции (ROI, Return on Investment – прибыль на инвестированный капитал). Эти показатели выше у производителей продукции более высокого качества. Следовательно, превосходство в качестве предлагаемой продукции реально приводит к увеличению прибыли. На увеличение прибыли воздействуют два основных фактора: первый - это удовлетворенность потребителей; второй - снижение затрат на производство из-за отсутствия несоответствий (дефектов). Внедрение СМК позволит избежать спада производства, стабилизировать работу предприятия и в короткое время значительно улучшить его деятельность. Корректно работающая СМК исключает все лишние звенья и максимально снижает производственные риски, влияя на конечный результат – производство качественной продукции или услуг, а, следовательно – рост прибыли. Внедренные принципы ISO 9000 стали наиболее актуальны в условиях мирового финансового и экономического кризиса. Изначально, руководство многих предприятий выделяло для себя следующие основополагающие принципы, на которых должно основываться внедрение СМК: - ориентация на клиента; - снижение влияния рисков; - удержание имеющегося уровня качества производства или оказания услуг и постепенное его повышение; - повышение доходов; - снижение издержек. Смысл всех принципов заключался в том, чтобы предупредить различные внешние угрозы и внутренние проблемы, которые во время стабильной экономической ситуации считались маловероятными. Внедрение СМК в рамках антикризисного менеджмента на предприятиях оказалось предупреждающим действием. Предприятия, сделавшие ставку не только на получение сертификата - Сертификация ИСО, но и на создание такой системы, в настоящий момент продолжают работать со своими клиентами, и целью их является уже не просто удовлетворенность, а повышение лояльности клиентов.

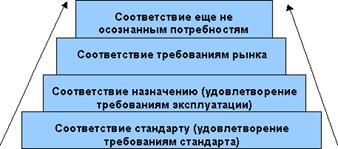

Рисунок 5 - Зависимость доходов предприятия от уровня качества 2. Российский опыт управления качеством 2.1 Отечественные концепции управления качеством В отечественно практике существовали следующие концепции повышения качества. Концепция БИП (Бездефектного Изготовления Продукции) Концепция КАНАРСПИ (Качество, Надежность, Ресурс) Концепция НОРМ Концепция КСУКП (Комплексная система управления качеством) БИП — это концепция бездефектной работы, которая нашла свое отражение в Саратовской системе бездефектного изготовления продукции, внедрённой на предприятиях Саратовской области в 1955 г. В основу этой системы был положен механизм активизации участников производственного процесса, стимулирующий их к выявлению и устранению не дефектов продукции, а их причин. После повторного предъявления продукции рабочий лишался премии. Система КАНАРСПИ была внедрена на Горьковском авиационном заводе. Признанная лучшей в стране, система базировалась на принципах: -универсальность (возможность использования в других отраслях промышленности); -комплексное обеспечение качества продукции; -проведение исследований, направленных на повышение качества продукции и развитие опытно-конструкторских служб предприятия; -организация всестороннего учета качества выпускаемой продукции; -концентрация внимания на качестве продукции на стадии ее разработки; -привлечение к совершенствованию продукции потребителей. В середине 1960-х гг. на Ярославском моторном заводе «Автодизель» была внедрена система НОРМ, в которой за критерий качества был принят один из важнейших технических параметров — ресурс до первого капитального ремонта. Особое внимание уделялось разработке конструкции и технологии, обеспечивающих повышение технического уровня и качества двигателя. В системе НОРМ были использованы и развиты основные элементы Саратовской и Горьковской систем управления качеством выпускаемой продукции. В недрах ВПК родились КСУКП (комплексные системы управления качеством продукции, в том числе автоматизированные). В первой половине 1970-х гг. в результате совместного научно-производственного эксперимента предприятий Львовской области. Главная цель системы заключалась в обеспечении высоких и устойчивых темпов роста качества продукции, выпускаемой предприятием, за счет: -создания и освоения новых высококачественных видов продукции; -своевременной постановки на производство новой продукции; -снятия с производства морально устаревшей продукции; -улучшения показателей качества выпускаемой продукции путем ее совершенствования и модернизации. 2.2 Недостатки систем управления качеством Основные недостатки: - слабое методическое руководство со стороны отраслевых и головных организаций по стандартизации и управлению качеством; - пассивность руководителей предприятий в вопросах создания и совершенствования систем управления качеством; - формальное отношение к организации систем управления качеством; - недооценку роли обучения персонала методам управления качеством; - недостаточность стимулирования производства высококачественной продукции; - недостаточный уровень материально-технического, технологического и метрологического обеспечения производства. Главным же недостатком российских систем управления качеством то, что они не были ориентированы на потребителя. 2.3 Современное положение России в отношении качества К сожалению, в настоящее время немногие российские товары и услуги выдерживают конкуренцию на мировом рынке. Однако активное использование собственного и зарубежного опыта в области управления качеством может дать позитивные результаты в самом ближайшем будущем. В последние годы в нашей стране на конкурсной присуждается премия Правительства РФ в области качества. При разработке Российской премии по качеству одновременно решались две задачи. 1. Обеспечение совместимости с зарубежными премиями. 2. Максимально возможный учет российской специфики. Причем, приоритетной являлась первая задача, что было обусловлено, во-первых, необходимостью интеграции российской экономики в мировую, а во-вторых, обеспечением российским предприятиям возможности сравнения результатов их деятельности в области совершенствования качества с лучшими зарубежными достижениями в этой сфере. 3. Современные концепции и модели управления качеством 3.1 Зарубежный опыт управления качеством Всеобщий контроль качества, осуществляемый фирмами США, Японии и странами Западной Европы, предполагает три обязательных условия. 1. Качество как основная стратегическая цель деятельности признается высшим руководством фирм. При этом устанавливаются конкретные задачи и выделяются средства для их решения. Поскольку требования к качеству определяет потребитель, не может существовать такого понятия, как постоянный уровень качества. Повышение качества должно идти по возрастающей, так как качество – это постоянно меняющаяся цель. 2. Мероприятия по повышению качества должны затрагивать все подразделения без исключения. Опыт показывает, что 80 – 90% мероприятий не контролируется отделами качества и надежности. Особое внимание уделяется повышению качества на таких этапах, как НИОКР, что обусловлено резким сокращением срока создания новых изделий. 3. Не прекращающийся процесс обучения ориентирован на определенное рабочее место и повышение мотивации персонала. В 80-х годах вышли две известные работы Э. Деминга: "Качество, производительность и конкурентоспособность" и "Выход из кризиса", где он приводит 14 принципов, ставшие затем основой теории всеобщего качества. 1. Ориентация производства на перспективные цели. 2. Полный отказ от производства дефектной продукции. 3. Устранение контроля со стороны контрольных органов: вписывание контроля в трудовой процесс. 4. Сокращение количества смежных поставок для изготовления изделий. 5.Применение статистических методов с целью выявления двух источников брака: а) рака из-за неотлаженности производственного механизма; б) брака из-за местных неполадок. 6. Постоянное, настойчивое профессиональное обучение работников. 7. Применение статистических методов контроля качества на всех фазах управления производством, на всех этапах принятия решений. 8. Создание в организации атмосферы, устраняющей страх быть наказанным за упущения в работе, за доклад о поломках и авариях. 9. Оказание всемерной помощи тому, кто пытается внести в производственный процесс какие-либо усовершенствования, кто стремиться к исследованиям, кто вообще хочет знать больше. 10. Отказ от использования пустых призывов повышать производительность труда без обеспечения этих призывов соответствующими конкретными действиями со стороны руководства, без налаженной системы профессионального обучения. 11. Постоянное совершенствование методов трудовой деятельности, периодический отказ от устаревших приемом. 12. Организация всеобщего обучения работников основам статистического контроля качества. 13. Организация системы интенсивной переподготовки персонала в области материалов, дизайна, оборудования и методов производства. 14. Максимальное использование знаний персонала по статистике, постоянная ориентация на таланты. В производственном процессе методы статистического контроля: контрольные карты, гистограммы, карты рассеяния, графы, проверочные листы применяются для выявления дефектов. Для решения проблемных задач - "метод Дельфы", метод "черного ящика", метод дневников, синектика, "метод 66", "мозговой штурм". Метод Дельфы позволяет выбрать из предлагаемой серии альтернатив наиболее приемлемую, лучшую. Члены группы в определенной последовательности дают оценку каждой альтернативе. Метод "черного ящика" предлагает решение проблем посредством анализа конкретных ситуаций. При этом ситуации подбираются таким образом, что в процессе их анализа участники дискуссии невольно касаются и вопросов возникновения дефектов. Метод дневников предусматривает, что члены группы в течение определенного срока записывают в записную книжку все идеи возникающие по обсуждаемой проблеме. Затем записи обсуждаются на собрании, делается их коллективный анализ, подводятся итоги. Синектика. Данный метод подходит как для выявления проблемных ситуаций, так и для решения текущих проблем. Этапы: -анализируются проблемы, предложенные лидером группы: -каждый из участников обсуждения дополнительно выдвигает свои проблемы, которые также тщательно обсуждаются, и принимается какая-то общая модель решения. На третьем этапе в дискуссии оспаривают коллективную идею, помогают членам группы принять правильное решение. Метод 66 предусматривает, что не менее шести членов группы качества в течение шести минут пытаются сформулировать конкретные действия, высказать идеи, способные решить заданную проблему. "Мозговой штурм" должен генерировать как можно больше идей, предложений. Доводы приводятся без тщательного обдумывания, спонтанно. Есть мнение, что, оказавшись в подобной ситуации, человек чаще высказывает нужные, а иногда даже блестящие идеи. 3.2 Японские модели управления качеством В настоящее время комплексный подход к управлению качеством в Японии состоит из пяти функциональных основных элементов: 1. Статистический анализ качества. 2. "Тотальный" контроль качества в рамках фирмы. 3. Массовое обучение персонала. 4. Развитие кружков качества. 5. Непосредственное участие высшего руководства в движении за качество. В японских системах впервые была использована четырехуровневая иерархия качества, в которой угадывается основной принцип концепции ТQМ — ориентации на удовлетворение текущих и потенциальных запросов потребителей. Структура на рисунке 6. Наиболее известные Японские модели. 1. КРУЖКИ КАЧЕСТВА (Quality Сircle) 2. Программа «ПЯТИ НУЛЕЙ» 3. Система JIT (Just-In-Time) 4. Система КАНБАН

Рисунок 6 – Иерархия качества 3.3 Всеобщее управление качеством (TQM) Total Quality Management — это философия организации, которая основана на стремлении к качеству и практике управления, приводящей к всеобщему качеству. Отсюда качество — это не то, что Вам приходится отслеживать или добавлять на каком-то этапе производственного процесса, это сама сущность организации. Всеобщее управление качеством — это подход к управлению любой организацией, нацеленный на качество, основанный на участии всех ее членов (персонала во всех подразделениях и на всех уровнях организационной структуры) и направленный на достижение долгосрочного успеха посредством удовлетворения требований потребителя и выгоды как для сотрудников организации, так и для общества в целом. Основные элементы модели TQM представлены на рисунке 7.

Рисунок 7 - Основные элементы модели TQM качество менеджмент антикризисный управление Из рисунка видны наиболее важные элементы TQM. 1. Вовлеченность высшего руководства или стратегия качества в компании (организации). 2. Акцент на потребителя: фокусировать всю деятельность компании на нужды и пожелания как внешних, так и внутренних потребителей. 3. Всеобщее участие в работе каждого в процессе достижения главной цели. 4. Внимание процессам рассматривая их как оптимальную систему достижения главной цели — максимизацию ценности продукта для потребителя и минимизацию его стоимости как для потребителя, так и производителя. 5. Постоянное и непрерывное улучшение качества продукта. 6. Базирование решений только на фактах, а не на интуиции или опыте ее работников. Принципы TQM. На сегодня существует несколько основных «школ» ТQМ (японская, американская, европейская). Поэтому в среде специалистов нет единого мнения о количестве принципов, на которых базируется ТQМ. Основными признаны следующие. 1. Ориентация организации на потребителя. 2. Роль руководства. 3. Вовлечение сотрудников. 4. Процессный подход. 5. Системный подход к управлению. 6. Постоянное совершенствование. 7. Принятие решений, основанное на фактах. 8. Взаимовыгодные отношения с поставщиками. Тотальное управление предусматривает также всеобщую ответственность за обеспечение качества на всех этапах жизненного цикла изделия, включая исследования и разработку, производство, сбыт и послепродажное обслуживание. При этом используются различные формы интеграции исследовательских и проектных организаций с производственными подразделениями. Такой идеологии придерживаются крупные компании «Sony», «Nissan», «Toyta» и другие распространяя свою практику контроля качества на независимые фирмы субподрядчиков. Какие проблемы при внедрении TQM могут возникать в России и что необходимо сделать? Во-первых, необходимо взять за основу стандарты ИСО-9000. Во-вторых, создать и затем совершенствовать систему управления качества, используя методы ТQМ. В-третьих, систематически проводить самооценку в целях сокращения отставания от лидеров — победителей конкурса на премию по качеству. Основные проблемы при внедрении концепции обычно возникают в сфере управления персоналом. Любая организация, решившая заняться совершенствованием качества, сталкивается, минимум, с четырьмя препятствиями. 1. Сопротивление персонала нововведениям 2. Ограниченное понимание менеджерами разных уровней взаимосвязи качества продукции с эффективностью деятельности организации 3. Подход к совершенствованию качества как к разовому мероприятию или очередной новомодной кампании 4. Придание совершенствованию качества статуса не управленческого, а статистического мероприятия. Внедрение процедур повышения качества зачастую требует коренного изменения корпоративной культуры, а к таким изменениям компании бывают, не готовы морально или материально. 3.4 Кружки качества Профессор Каору Исикава, один из коллег Э. Деминга, предложил идею Кружков качества (QС). Первоначальной целью было обучение персонала японских компаний статистическим методам контроля. Сегодня Кружки качества - это добровольные объединения работников различного уровня и разных областей деятельности, собирающиеся в свободное от работы время с целью поиска мероприятий по совершенствованию качества. Кружки качества являются методом обучения и поощрения персонала, интересы которого, в свою очередь, учитываются в процессе деятельности организации. Используя простые статистические инструменты, люди работают в группах, обсуждая, анализируя и решая различные проблемы, нацеленные чаще всего на стоимость, безопасность и продуктивность. Также их работой является подготовка предложений по усовершенствованию продукции или услуг компании. Основные результаты деятельности кружков качества представлены на рисунке 8.

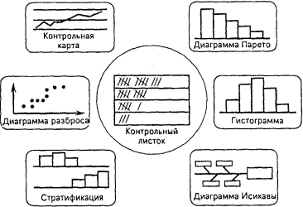

Рисунок 8 – Кружки качества 3.5 Программа «Пяти нулей» и система JIT Японская система управления качеством на производстве ориентирована на предотвращение возможности допущения дефектов. На японских предприятиях большую популярность завоевала программа «пяти нулей», суть которой сводится к тому, что каждый рабочий не должен делать следующее: 1) принимать дефектную продукцию с предыдущей операции; 2) создавать условия для появления дефектов; 3) передавать дефектную продукцию на следующую операцию; 4) вносить изменения в технологию; 5) повторять ошибки. Система JIT Программу «пяти нулей» невозможно было реализовать без максимального использования человеческих ресурсов. И это первым доказал на практике вице-президент фирмы «Тойота», создавший концепцию Just-In-Time (JIT) - «делать все вовремя», которая обеспечивает «пять нулей» (ноль запасов, ноль отказов, ноль дефектов) в организации производства и позволяет сократить время от момента получения заказа до момента поставки готового продукта потребителю. Однако переход на JIT - задача непростая. Эта система бросает вызов традиционной организации производства, оказывая особенно сильное влияние на четыре его области: 1) управление материально-техническим снабжением; 2) структуру производственного центра; 3) отношения «поставщик-потребитель»; 4) отношения «управление — непосредственное производство». Суть концепции JIT, все делать только в том количестве, с тем качеством и в то время, которое требуется непосредственно Вашим потребителям. При внедрении системы JIT в Российское производство возникают трудности с привлечением поставщиков, деятельность которых не отвечает поставленным требованиям. Смежники должны были обеспечивать бездефектную продукцию, поскольку входной контроль качества отсутствовал. Но эти проблемы сгладились благодаря постоянному контакту и укреплению взаимопонимания. Считается, что JIT изменит характер конкуренции: выживет скорее тот, который будет поставлять качественную продукцию, а не тот, который будет бороться за цену. Практически все перечисленные выше принципы управления качеством были воплощены в микрологистической системе корпоративного управления производством и снабжением КАНБАН (KANBAN), внедренной в корпорации Тоуоtа Моtоrs. Система КАНБАН начинает изготавливать конкретный образец продукции только тогда, когда на нее есть определенный заказчик. Система базируется на принципах: 1) усиленный контроль качества; 2) поставка продукции заказчику точно в срок; 3) наладка оборудования, исключающая брак; 4) сокращение числа поставщиков комплектующих; 5) максимальное приближение смежников к головному (как правило, сборочному) заводу. Начиная с 1970-х г.г. опыт Японии в области управления качеством постоянно изучается во всем мире. Однако необходимо принимать, что специфика японской системы обусловлена национальными традициями и социально-экономическими особенностями развития японской промышленности в послевоенный период. 4. Инструменты контроля качества на предприятии 4.1 Основные показатели качества продукта Специалисты выделяют шесть групп показателей качества. 1. Показатели качества по отношению к свойствам продукции. 2. Показатели качества по количеству отражаемых свойств. 3. Показатели качества по методу определения. 4. Показатели качества по стадиям определения. 5. Показатели качества по размерности отражаемых величин. 6. Показатели качества по значимости при оценке. Основными методами измерения и оценки качества являются инструментальный и экспертный. К основным методам или инструментам контроля качества относятся статистические методы, рисунок 9: контрольный листок; гистограмма; диаграмма разброса; диаграмма Парето; стратификация (расслоение); диаграмма Исикавы (причинно-следственная диаграмма); контрольная карта. Все элементы образуют комплексный подход и являются наиболее важной составляющей TQM.

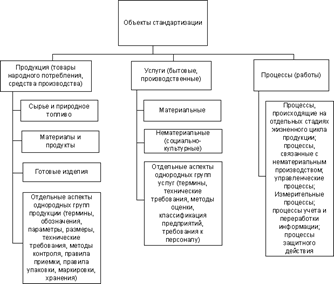

Рисунок 9 – Статистические методы 4.2 Документальное оформление требований к качеству Система обеспечения качества продукции базируется на стандартизации. Обязательные требования к качеству включены в государственные стандарты Российской Федерации — стандарты на продукцию. Номенклатура показателей качества однородной продукции устанавливается в государственных стандартах Системы показателей качества (СПК). Общепринятым документом, подтверждающим качество продукта, является сертификат. Сертификат удостоверяет, что изделие соответствует определенному стандарту качества или другому нормативно-техническому документу. Стандарт - нормативный документ, в котором могут устанавливаться правила, общие принципы, характеристики, требования или методы, касающиеся определенных требований стандартизации, и который направлен на достижения оптимальной степени упорядоченности в определенной области. На территории России действуют следующие категории. ГОСТ Р — государственный стандарт РФ ОСТ — отраслевой стандарт ТУ — технические условия СТП — стандарты предприятий и объединений (союзов, концернов, акционерных обществ и др.) СТО — стандарты научно-технических и инженерных обществ ГОСТ — межгосударственный стандарт СНГ ИСО (ISO) — международный стандарт В нашей стране разработаны следующие стандарты на продукцию: стандарты общих технических условий, которые должны содержать общие требования к группам однородной продукции, стандарты технических условий, которые должны содержать требования к конкретной продукции. Особое место среди процедур проверки и подтверждения соответствия занимает сертификация продукции. Сертификация - это деятельность органов по сертификации подтверждения соответствия объектов требованиям технических регламентов, положениям стандартов или условиям договоров. В России сертификация может производиться по двум основным схемам: обязательной и добровольной. Обязательная сертификация является средством государственного контроля над безопасностью продукции. Добровольная сертификация проводится по инициативе юридических лиц и граждан на основе договора между заявителем и органом по сертификации. Стандарты устанавливаются на материальные предметы, включая продукцию, эталоны, образцовые по составу или свойствам вещества, нормы, правила и требования к объектам организационного, методического и общетехнического характера. Рисунок 10. Модель системы менеджмента качества, основанная на процессном подходе, иллюстрирует связи между процессами, представленными в разделах 4-8 ГОСТ Р ИСО 9001-2001. Она показывает, что потребители играют существенную роль при определении входных данных. Стандарт направлен на применение процессного подхода на всех стадиях жизненного цикла для повышения удовлетворенности потребителей.. Стандарты ИСО 9001 и ИСО 9004 разработаны как согласованная пара стандартов для дополнения друг друга. Их можно применять независимо, т.к., хотя у них различные области применения, они имеют аналогичную структуру. ИСО 9001:2000 устанавливает требования к системе менеджмента качества, которые могут использоваться для внутреннего применения организациями в целях сертификации или заключения контрактов. ИСО 9004:2000 содержит рекомендации по более широкому спектру целей системы менеджмента качества, чем ИСО 9001. ИСО 9004 рекомендуется как руководство для организаций, высшее руководство которых преследует цель постоянного улучшения деятельности. Данный стандарт не предназначен для целей сертификации или заключения контрактов. Системы управления на основе стандартов серии ИСО 14000 требуют пересмотра функционирования всех объектов предприятия. Поэтому разработка и внедрение таких систем во многом перекликается с элементами построения системы управления качеством.

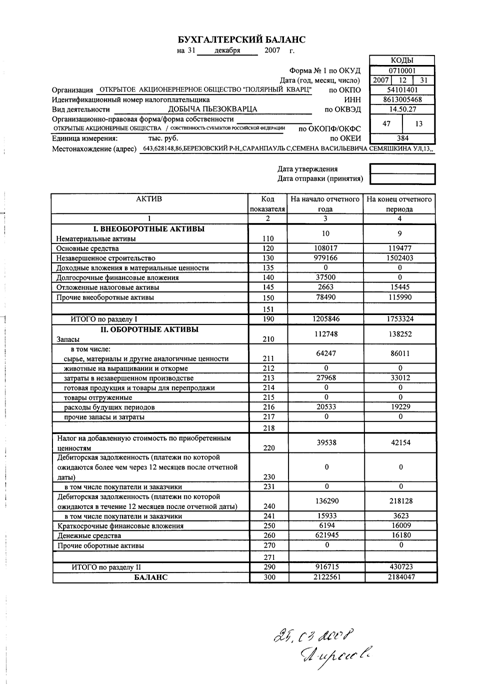

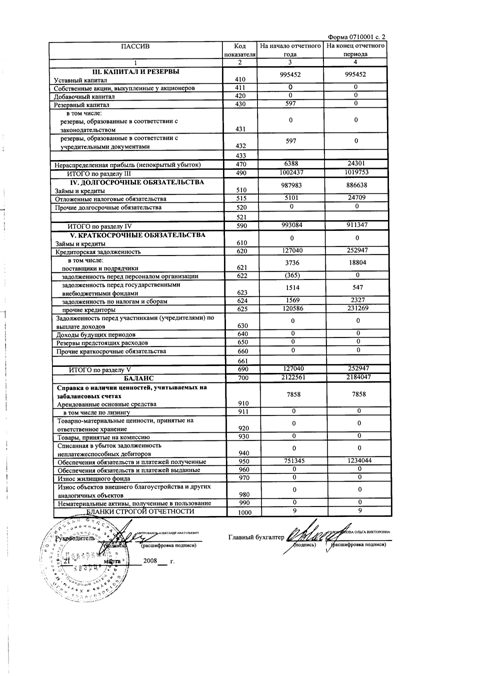

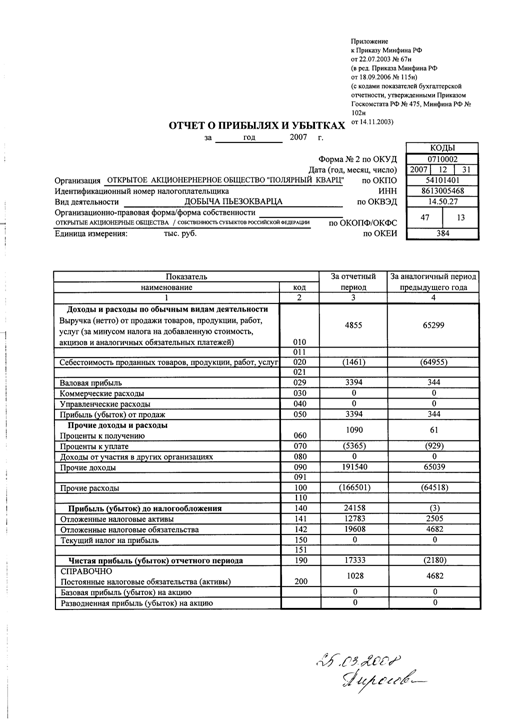

Рисунок 10 - Классификация объектов стандартизации 5. Практическая часть 5.1 Анализ финансово – хозяйственной деятельности предприятия В практической части проводится анализ финансово – хозяйственной деятельности предприятия в ретроспективе за три прошедших периода, выявление слабых мест в деятельности, оценку вероятности наступления финансовой не состоятельности. Для выявления подобных отклонений произведен расчет по трем основным подходам к прогнозированию финансового состояния с позиции возможного банкротства предприятия, данные бухгалтерского баланса в Приложении А. 1. Прогнозирование показателей платежеспособности, таблица 2. Таблица 2- Система критериев оценки платежеспособности предприятия

2. Метод расчета индекса кредитоспособности Альтмана. Индекс построен с помощью аппарата мультипликативного дискриминантного анализа и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов. Результаты в таблице 3. В таблице 5 приведены значения показателей для диагностики банкротства методом У.Бивера. Таблица 3 – Метод расчета индекса кредитоспособности Альтмана

Если индекс Альтмана ≤ 1,1 значит существует угроза не платежеспособности, если индекс ≥ 2,9 следовательно угрозы не платежеспособности не существует. Если полученное значение попадает в диапазон от 1,1 до 2,9 – следовательно точного вывода о финансовом состоянии сделать нельзя. 3. Метод рейтинговой оценки финансового состояния предприятия, таблица 4. Финансовый аналитик предложил пятифакторную модель, содержащую такие индикаторы как: рентабельность активов, удельный вес заёмных средств в пассивах, коэффициент текущей ликвидности, доля чистого оборотного капитала в активах, коэффициент Бивера. Таблица 4 – Система показателей У. Бивера для диагностики банкротства

Таблица 5 – Система показателей для диагностики У.Бивера

5.2 Выводы по практической части Вероятность банкротства предприятия рассчитывалась по приведенным выше методикам, на основе данных финансовой отчетности хозяйствующего субъекта из Приложения А, за 3 отчетных года. На основе проведенных расчетов можно сделать следующие выводы. 1. Прогнозирование показателей платежеспособности, таблица 2. Если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия. По имеющимся данным значения коэффициента на начало 2007 года имеет значение 7,22, использование средств нерационально. В последующие периоды коэффициент терпит тенденции к понижению, уже в конце 2007 года эго значение становится 1,7 а к концу 2008 года 1,23 - нормальное распределение средств. Очевидно, из-за влияния финансового экономического кризиса к концу 2009 года коэффициент текущей ликвидности имеет значение 0,51 ниже 1, значит, предприятие не может покрыть текущую задолжность. Такое значение показателя говорит о том, что предприятию не достаточно его собственных средств для покрытия краткосрочных обязательств, оно не платежеспособно. Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости, он должен иметь значение не менее 0,1. По расчетом таблицы 2 очевидно, что коэффициент имеет отрицательное значение за все 3 периода как на начало 2007 года -1,6 с увеличение до -2,9 к концу года, далее прослеживается постепенное уменьшение коэффициента сначала до -2,56 на конец 2008 затем до -1,74. Коб < 0,1 следовательно угроза утраты платежеспособности и вероятности банкротства очень велика. Так как многие из указанных коэффициентов не отвечают установленным требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период. Коэффициент утраты, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность, каким является показатель за 2007 год равный 4,99, но если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность. Если в 2008 году он незначительно меньше одного равен 0,97, то в 2009 значительно меньше равный 0,8. Эти значения являются не благоприятными для финансовой устойчивости. 2. Метод расчета индекса кредитоспособности Альтмана Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых. Предприятия, для которых Z<1,81 такие значения в таблице 3 видны в 2008 и 2009 годах равные 1,416 и 1,091 соответственно являются, безусловно-несостоятельными. А в 2007 году значение равно 1,83, это значение попадает в интервал [1,81-2,99] и составляет зону неопределенности. Z-коэффициент имеет общий серьезный недостаток – по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах, рассматриваемая кампания ОАО «Полярный кварц» входит в число таких предприятий. Следовательно ее финансовая устойчивость по результатам второго метода являются не благоприятными, то есть можно сделать вывод о финансовой неустойчивости данного предприятия. 3. Метод системы показателей У. Бивера для диагностики банкротства. В таблице 5 приведены основные границы показателей. Из-за не достатка данных невозможно рассчитать коэффициент Бивера, который является основным в данной методике. Однако нельзя игнорировать прочие показатели. Рентабельность активов 2007 году равна 0,79% и является наиболее благополучной в отличие от прочих лет -2,64% и -3,46%. РА это индикатор доходности и эффективности деятельности кампании, без влияния объема заемных средств. По значениям данного коэффициента можно судить о не эффективности а так же об угрозе банкротства в течении 5-6 лет. Финансовый рычаг по годам в целом имеет среднее значение, ниже 50% за исключением 2007 года = 53,3%, в 2008 =43,2% и в 2009 = 48,3%. Коэффициент покрытия активов имеет очень плохие показатели за все года -34%, -29%, -37%, за 2007- 2009 года. Коэффициент покрытия также имеет не оптимистичный прогноз 1,7 за 2007, 1,234 за 2008, 0,51 за 2009. По таблице 5 значение коэффициента не наступления банкротства через год должно быть более 1, но границы и в этом случае преодолены, предприятию грозит банкротство в течение следующего года, если оно не предпримет мер по выходу из кризисного положения. После анализа всех трех методов можно сказать, что предприятие находится в сложной финансово не устойчивой ситуации с угрозой банкротства в ближайшее время. 5.3 Мероприятия для восстановления финансовой устойчивости Для восстановления финансовой устойчивости необходимо провести быстрое и радикальное снижение неэффективных расходов. Угроза банкротства предприятия в долгосрочном периоде будет окончательно устранена только тогда, когда финансовая устойчивость предприятия будет восстановлена до безопасного уровня. Способы восстановления финансовой устойчивости 1. Выведение из состава предприятия затратных объектов Все объекты, которые не удалось быстро продать, необходимо вывести из активов предприятия и снять все издержки, связанные с обслуживанием таких объектов. Лучше всего передать такие объекты в аренду или учредить дочерние предприятия на самоокупаемости, без какого-либо финансирования. 2. Уменьшение текущей финансовой потребности, т.е. реструктуризация долговых обязательств. С некоторыми кредиторами можно договориться об изменении схемы погашения долговых обязательств (увеличение сроков погашения, погашение долгов продукцией или активами). 3. Выкуп долговых обязательств с дисконтом - одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом. 4. Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки продукции. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции. 5. Совершенствование организации труда и оптимизация численности занятых на предприятии. 6. Дополнительная эмиссия акций. Цель дополнительной эмиссии – финансовая стабильность, обеспечение дальнейшего развития и усиление конкурентоспособности компании. Или проведение операции дробления акций для получения более привлекательной цены для инвесторов Вывод: на этом этапе необходимо стабилизировать деятельность предприятия, защитить от любых негативных влияний, устранить все угрозы и дать возможность предприятию возобновить полноценную деятельность и сосредоточиться на основном производстве и получении прибыли. Важно не только возобновить полноценное производство, но и найти эффективную стратегию продаж для обеспечения постоянного притока денежной массы. С точки зрения управления качеством продукции, как приемом антикризисного менеджмента, необходимо провести мероприятия которые нанесут минимальные затраты, но увеличат продуктивность работы кампании, это может быть создание кружков качества, по примеру японских кампаний, добровольное совещание сотрудников разных подразделений по поводу улучшения качества производства продукции и качества производимой продукции. Так же необходимо уделить внимание циклу Деминга, провести соответствующий анализ и выработать мероприятия по улучшению качества процесса и продукции. Необходимо помнить, что высококачественная продукция несет наименьшие издержки, увеличивает спрос, повышает конкурентоспособность предприятия, доверие со стороны инвесторов и кредиторов, следовательно приводит к благоприятной атмосфере кампании выводит из кризиса и улучшает финансовую устойчивость. Управление качеством на предприятии – это руководящая деятельность по обеспечению проектирования, изготовления и реализации товаров, обладающих достаточно высокой степенью полезности и удовлетворяющих запросы потребителей. Оценить уровень качества этой продукции можно по качественным и количественным признакам. Если они соответствуют стандартам, то продукцию следует сертифицировать. Конечная цель проведения сертификации – это не только повышение качества продукции и услуг, но и гарантии безопасности живущим сегодня и сохранение здоровой среды обитания для тех, кто будет жить завтра. Низкое (неконкурентоспособное) качество продукции – не абстрактная категория, а вполне конкретная причина нежизнеспособности предприятия. Поэтому проблема качества осознается уже как стратегическая проблема. Способность предприятия достигать своих целей, обеспечивая конкурентоспособность выпускаемой продукции, определяется действующей на нем системой организации и управления возможно в рамках антикризисного менеджмента. Следовательно, управление качеством в рамках антикризисного менеджмента несет в себе основополагающую роль в системе общего управлении предприятием. Сущность всякого управления заключается в выработке управленческих решений и последующей их реализации. Внедрение различных процедур повышения качества зачастую требует коренного изменения корпоративной культуры, а к таким изменениям компании бывают, не готовы морально или материально поэтому не все системы возможно для воплощения в российской экономике. В настоящее время положение с качеством во всех сферах экономики России исключительно тяжелое, разрыв в качестве продукции России и ведущих промышленно развитых стран катастрофически увеличивается. Во всем мире качество продукции превратилось в основной рычаг экономического развития отдельных организаций и государств. Во многих странах достижение высокого качества продукции, отвечающей требованиям потребителя, стало основным элементом экономической стратегии и важным фактором рыночного и финансового успеха. Проблему нельзя решить проведением отдельных и даже крупных, но разрозненных мероприятий. Только путем системного и комплексного подхода антикризисного менеджмента взаимосвязанного и одновременного осуществления технических, организационных, экономических, правовых и социальных мероприятий можно быстро и устойчиво совершенствовать качество продукции. Для преодоления разрыва в области качества России предстоит в ближайшие годы не только довести техническое оснащение отечественных организаций, технологию и культуру производства до уровня ведущих промышленно развитых стран, но и решить задачи подготовки профессиональных работников по и массового обучения работников всех уровней – рабочих, специалистов и руководителей организаций – методам современного менеджмента качества. Список использованных источников 1. Ребрин Ю.И.. Управление качеством - Учебное пособие: Изд-во ТРТУ, 2008. 2. Афанасьева П., Рахлин К. Применение экономических методов в системе качества// Стандарты и качество. 2010. № 15. С. 24-25. 3. Басовский Л.Е., Протасьев В.Б. Управление качеством: Учебник для ВУЗов. М.: ИНФРА-М, 2008. 4. Мишин В.М. Управление качеством- Учебник..- М.: Инфра-М, 2008.-212с. 5. Мишин В.М. Управление качеством:Учеб.пособие.-М.:ЮНИТИ,2005.-463с.Шубенкова Е.В.Тотальное управление качеством.Учебное пособие.М.:Экзамен2005.-256с. 6. http://kachestvo-uprav.ucoz.ru- веб-сайт «Современные концепции управления качеством». 7. http://victor61058.narod.ru/part_2/2-2.html- веб - сайт «Зарубежный опыт управление качеством». 8. http://www.mikten.ru – веб- сайт. «Качество как борьба с кризисом». 9. http://www.aup.ru/books/m93/4_1.htm - веб- сайт «Управление качеством».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||