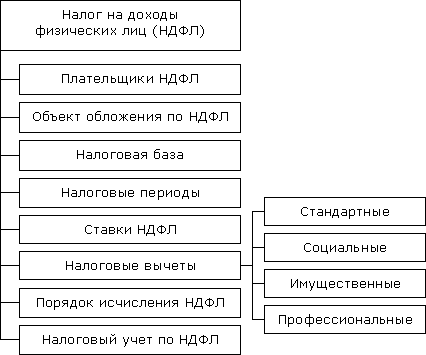

Дипломная работа: Налог на доходы физических лицДипломная работа: Налог на доходы физических лицСОДЕРЖАНИЕ Введение Глава 1. Теоретические основы обложения налогом на доходы физических лиц в Российской Федерации 1.1 Сущность налога и его роль в формировании бюджета 1.2 История и принципы подоходного налогообложения 1.3 Порядок взимания налога на доходы физических лиц в настоящее время Глава 2. Экономический анализ исчисления и взимания налога на доходы физических лиц налоговым агентом на примере ООО «СервисХост» 2.1 Экономическая характеристика предприятия ООО «СервисХост» 2.2 Порядок исчисления и уплаты налога на доходы физических лиц налоговым агентом2.3 Отчетность организации по налогу на доходы физических лиц Глава 3. Проблемы и пути совершенствования механизмов налогообложения доходов физических лиц в РФ 3.1 Приоритетные направления и проблемы развития налога на доходы физических лиц 3.2 Совершенствование механизма исчисления НДФЛ Заключение Список использованной литературы Приложения ВВЕДЕНИЕ В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, – чем больше функций возложено на государство, тем больше оно должно собирать налогов. В Российской Федерации, как и во всех других государствах мира, существует разветвленная система налогов, взимаемых с собственных граждан, лиц без гражданства и иностранных граждан, именуемых в российском законодательстве обобщенным термином – физические лица. Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством связи гражданина, причем индивидуальный, с государством или с органами местного самоуправления, отражают его индивидуальную причастность к государственным и местным делам, позволяют себя ощущать активными членами общества по отношению к этим делам, дают основания для контроля за ними, а также ответственности государства и органов местного самоуправления перед налогоплательщиками. Разумеется, в таком аспекте можно рассматривать взаимоотношения и с государством, однако именно с гражданами он проявляется особенно четко в силу своей непосредственной связи с ними. Налог на доходы физических лиц всегда являлся одним из важнейших налогов. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты. Несовершенство налоговой базы по подоходному налогу, наличие большого количества льгот, оставшихся в наследие от советского времени, а также слабое администрирование сбора налога, в свою очередь являлись дестимулирующим фактором полноты сбора налога. Заработная плата, будучи важнейшим элементом в структуре доходов населения, являлась базой не только для обложения подоходным налогом. На рядового налогоплательщика государство возлагало чрезвычайно высокую налоговую нагрузку. В то же время налоговые льготы практически никогда не достигали той цели, ради которой они вводились, нарушая принципы равноправной конкуренции экономических агентов и способствуя коррупции. Практика последних лет показала бесперспективность и неэффективность попыток устранения недостатков налоговой системы путем внесения «точечных» изменений в налоговое законодательство. Проблемы могут быть решены исключительно посредством проведением полномасштабной налоговой реформы направленной, в первую очередь, на достижение баланса интересов государства и налогоплательщиков. Сегодня отличием от советского времени является то, что методы решения проблем регулирования доходов населения, борьбы с бедностью содержат не административные, а экономические инструменты. В этой связи налоговые механизмы приобрели особую актуальность. Опыт ведущих промышленно-развитых стран мира демонстрирует высокий потенциал подоходного налога с физических лиц. Данный налог является главным или основным источников формирования бюджетов этих стран, а также эффективным регулятором в социальной сфере. Рассмотрение эволюции подоходного налога с физических лиц в России раскрывает неэффективность применяемых форм налога, и, более того, их отрицательное воздействие на социально-экономическое положение в стране. Например, в 90-е годы отрицательное воздействие применяемых в России форм подоходного налога с физических лиц выразилось резким увеличением «теневых» доходов населения. Таким образом, назрела острая необходимость определения в России оптимальной формы налога на доходы физических лиц в современных условиях с дальнейшим ее развитием, обеспечивая на каждом этапе развития реализацию возникающих возможностей. Формирование оптимальной формы налога на доходы физических лиц в России должно учитывать все имеющиеся возможности этого вида налога, международный опыт, а также соответствовать сложившейся социально-экономической ситуации в стране, согласовываться с макроэкономической финансовой политикой, социальной политикой, стратегией социально-ориентированного экономического роста. При написании работы использованы труды зарубежных и отечественных ученых, специалистов в области теории и практики налогообложения физических лиц, социальной политики государства, законодательные и нормативно-правовые акты по налогообложению, материалы периодических изданий, научных конференций. Изучению и разработке социально-экономических аспектов налогообложения доходов физических лиц посвящены работы ведущих российских экономистов и социологов: В.М. Акимовой, С.Х. Аминева, С.Б. Баткибекова, В.В. Гусева, И.В. Караваевой, В.А. Кашина, Л.С. Кириной, В.Г. Князева, Л.Н. Лыковой, Д.С. Львова, И.Д. Мацкуляка, П.С. Мстиславского, В.И. Павлова, А.Б. Паскачева, В.Г. Панскова, В.М. Пушкаревой, В.К. Сенчагова, Г.Г. Силласте, Д.Г. Черника, Т.Ф. Юткиной и многих других. Методологической основой проводимого исследования является диалектический метод познания, раскрывающий возможности изучения экономических явлений в их развитии, взаимосвязи и взаимообусловленности. Сравнительный подход к объекту исследования реализован при помощи общенаучных методов: научной абстракции, моделирования, анализа и синтеза, группировки и сравнения. Объектом исследования в данной работе является подоходнее налогообложение на предприятии ООО «СервисХост». Предметом исследования являются социальные, экономические факторы, определяющие потенциал налога на доходы физических лиц в России. Целью данной работы является изучение налога на доходы физических лиц: изменение принципов и механизма взимания в условиях рыночной экономике. Для достижения поставленной цели в процессе исследования решались следующие задачи: - рассмотреть сущность налога и его роль в формировании бюджета; -изучить историю и принципы подоходного налогообложения; - охарактеризовать порядок взимания налога на доходы физических лиц в настоящее время; - провести экономический анализ исчисления и взимания налога на доходы физических лиц налоговым агентом на примере ООО «СервисХост»; - рассмотреть приоритетные направления и проблемы развития налога на доходы физических лиц и совершенствование механизма исчисления НДФЛ. Теоретическая значимость работы заключается в том, что результаты исследования фискальных элементов налога на доходы физических лиц способствуют расширению его теоретической базы, необходимой для обеспечения эффективного функционирования налога на доходы физических лиц в РФ. Практическая значимость данного дипломного исследования состоит в том, что отдельные результаты работы могут быть использованы для целей реформирования действующей системы налогообложения доходов физических лиц и адресованы органам законодательной власти при разработке норм налогового законодательства. Данная дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы и приложений. Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБЛОЖЕНИЯ НАЛОГОМ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1.1.Сущность налога и его роль в формировании бюджета Налог - это одно из основных понятий финансовой науки, важно понимать его природу, функции, значение для экономики, в чем есть определенная сложность, обусловленная тем, что налог - это одновременно экономическое, хозяйственное и политико-правовое явление реальной жизни. Русский экономист М.М. Алексеенко еще в XIX в. отметил данную особенность налога: «С одной стороны, налог - один из элементов распределения, одна из составных частей цены, с анализа которой (т.е. цены), собственно, и началась экономическая наука. С другой стороны, установление, распределение, взимание и употребление налогов составляет одну из функций государства»[1]. Экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог на частные хозяйства и народное хозяйство в целом, т.е. обнаруживает себя в сфере производства и распределения. Из истории явствует, что налоги - это наиболее поздняя форма государственных доходов. Первоначально налоги назывались «auxilia» (помощь) и носили временный характер. Еще в первой половине XVII в. английский парламент не признавал постоянных налогов на общегосударственные нужды, и король не мог ввести налоги без его согласия. Однако постоянные войны и создание огромных армий, не распускаемых и в мирное время, требовали больших средств, и налоги превратились из временного в постоянный источник государственных доходов. Налог становится настолько обычным источником государственных средств, что известный политический деятель Северной Америки Б. Франклин (1706-1790) мог сказать: «Платить налоги и умереть должен каждый»[2]. Практика налогообложения опережала финансовую науку, которая не подготовила, говоря современным языком, общественное мнение относительно справедливости взимания налогов. Правительства сталкивались с неприятием налогов населением, уклонением от их уплаты. Непосредственным результатом введения налогов является материальный ущерб для плательщика. На ранних этапах развития налоговой системы, когда государственные доходы еще не отделяются от личного имущества короля, против налогов возражают с позиций неприкосновенности частной собственности и допускают их лишь в чрезвычайных случаях как экстраординарный источник государственных доходов. Так смотрит на налоги выдающийся представитель школы меркантилистов Ж. Боден, не говоря уже о более ранних итальянских экономистах XV - начала XVI в[3]. Индивидуальный подоходный налог вносит наиболее весомый вклад в доходы государственных бюджетов многих стран, от 12% (Франция) до 41% (Канада) всех налоговых доходов. Это один из самых известных и широко распространенных налогов. Он охватывает значительную часть населения той или иной страны. Основной причиной его высокого удельного веса в налоговых доходах развитых стран является высокий растущий уровень доходов населения этих стран. На роль и тенденцию развития индивидуального подоходного налога в развитых странах значительное влияние оказывают позиции различных теоретических школ[4]. За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов. Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. Можно выделить три функции налогов[5]: - распределительную; - фискальную; - контрольную. Причем распределительную функцию можно раздробить на регулирующую и стимулирующую и т.д. Наиболее последовательно реализуемой функцией является фискальная. Фискальная функция - основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства. Посредством фискальной (бюджетной) функции происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества. Значение фискальной функции с повышением экономического уровня развития общества возрастает. Двадцатый век характеризуется огромным ростом доходов государства от взимания налогов, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государство все больше финансовых средств расходует на экономические и социальные мероприятия, на управленческий аппарат. Другая функция налога с населения как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового «пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы содержать армию, управленческий аппарат, социальную сферу. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции. Но большинство налогов, взимаемых сейчас в Российской Федерации имеют лишь фискальное предназначение, и только по некоторым просматривается регулирующая функция. Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства. Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижении налоговой ставки. Налог с физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход, структура налога показана на рисунке 1[6]. Рис.1 Структура налога на доходы физических лиц В России, как и в большинстве стран мира, налог на доходы с физических лиц один из главных источников доходной части бюджета. Следует отметить, что это - прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала. Значение налога на доходы физических лиц для региональной казны велико, он зачисляется в бюджет области и является одним из основных источников дохода. Особенно значение НДФЛ возросло с введением Закона «Об общих принципах организации местного самоуправления в РФ», ведь теперь каждое муниципальное образование заинтересовано в своих источниках пополнения бюджета. Налог на доходы физических лиц является одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%, что много ниже, чем в России - 12-14%[7]. Такая ситуация, в общем, свойственна экономике переходного периода. Для того чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой - упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы). В идеале налог на доходы должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны. Налог на доходы связан с потреблением (принимаем, что доход, направленный на потребление, равен разнице между чистым совокупным доходом и налогом на доходы), и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения. Эта проблема осложняется тем, что на разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии с чем и выбирается шкала налогообложения. На определенных этапах экономического развития, когда доходы населения невелики, доходы бюджета от налога также незначительны. Причем повышение ставок налога в данном случае неэффективно, поскольку приведет к снижению уровня потребления, что, в свою очередь, повлечет еще большее снижение доходов. В такой ситуации логичной представляется простая система подоходного налогообложения, в которую входил бы экономически обоснованный не облагаемый налогом минимум и применялась бы простая ставка, то есть единая ставка ко всему доходу свыше минимального уровня. Например, одной из наиболее важных черт фискальной системы США является отчетливо выраженное преобладание налогообложения дохода над налогообложением потребления. Однако такая структура приоритетов сформировалась лишь постепенно, под воздействием сочетания различных внешних и внутренних факторов. Американская налоговая система довольно гибка и, в целом, способствует экономическому развитию страны, но, скорее, это сложилось в силу исторической необходимости, чем является следствием экономической мудрости налоговых властей. Наличие льгот и вычетов в законодательстве РФ обеспечивает некоторую прогрессивность налога даже при простой ставке, так как чем выше уровень дохода налогоплательщика, тем меньшую долю в его доходе составляет необлагаемая часть и тем выше средняя ставка налога на доходы[8]. Кроме того, число налогоплательщиков при низких ставках налога будет расти, а по мере роста их дохода будет увеличиваться и сумма уплачиваемого ими налога. Стоит отметить, что при низком уровне дохода населения основным источником налогообложения является заработная плата. Размеры же других видов доходов зачастую трудно оценить по причине того, что не создано четкой правовой базы. Кроме того, требуется определенное время для того, чтобы удержания с этих видов доходов стали эффективным налоговым рычагом. Практически невозможно рассчитать и обложить налогом условный доход, получаемый налогоплательщиком от использования собственной квартиры, дома, автомобиля. Поэтому налог на доходы - не единственный налог с населения, он дополняется другими налогами - земельным, налогом на имущество, налогами на наследство и дарение, налогом с денежного капитала, домовым, промысловым и т.д. Уклонения от налогов не могут избежать даже страны с развитыми правовой и налоговой системами. В Швеции, например, по некоторым оценкам, не декларируется примерно четверть доходов, а во Франции - треть. В такой ситуации не вызывает сомнений важность четкого определения налогооблагаемой базы. По мере совершенствования налоговой системы государство, как правило, все чаще предоставляет льготы определенным слоям населения, с тем чтобы смягчить социальное неравенство. В частности, широкое распространение имеют налоговые льготы многодетным семьям, студентам, лицам, повышающим свою квалификацию, мелким и средним предпринимателям, фермерам. Социальную и одновременно регулирующую направленность имеют такие виды налоговых льгот, как вычет части доходов, направляемых на жилищное строительство, строительство или покупку загородного дома, дачи. Социальная направленность этих льгот очевидна, хотя использовать их могут только относительно высокооплачиваемые слои населения. Регулирующая функция состоит в том, что оживление жилищного строительства создает дополнительный спрос на строительные материалы и услуги, способствует росту занятости населения, а через некоторое время ведет и к увеличению потребительского спроса на группу товаров, необходимых для обустройства жилья. Российское законодательство, например, позволяет налогоплательщику уменьшать налогооблагаемую базу на суммы, израсходованные на новое строительство или приобретение дома или квартиры и уплату процентов по ипотечным кредитам. Кроме того, российский налогоплательщик имеет право уменьшить налогооблагаемый доход на сумму, полученную при продаже жилого дома, квартиры, дачи, садового домика, земельного участка или иного имущества, находящегося у него в собственности не менее трех лет. По желанию налогоплательщика можно вместо такого вычета уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с получением дохода от продажи имущества. Считается, что достижению большей социальной справедливости в подоходном налогообложении способствует прогрессивная шкала налогообложения, то есть чем больше доход, тем большая часть его изымается в виде налога. Между тем у этой точки зрения есть противники, считающие, что прогрессивное налогообложение тормозит процесс накопления капитала, а также рост инвестиций и создание новых рабочих мест. Типичными примерами льгот и вычетов являются: не облагаемый налогом минимум, величина которого определяется в абсолютном значении и может изменяться, вычеты на детей и иждивенцев, расходы на социально значимые цели, расходы на образование, государственные пособия, профессиональные льготы и т.д. Следует обратить внимание на то, что в Налоговом кодексе РФ есть некоторая особенность в порядке предоставления вычетов, составляющих необлагаемый минимум: вычеты предоставляются налогоплательщику ежемесячно до того месяца, в котором доход превысит определенную величину. Количество вычетов зависит не только от полученной суммы, но и от распределения дохода в течение года. Получить основную сумму дохода предпочтительнее в конце года. В таком случае количество вычетов, предоставленных за год, будет больше, чем если бы большая часть дохода была получена в начале года. Соответственно сумма налога, исчисленного за год с одной и той же суммы дохода, будет отличаться в зависимости от времени получения дохода. Такое неравенство в отношении причитающегося к уплате налога с одинаковых сумм дохода некоторые критики называют дискриминацией в оплате труда, запрещенной Конституцией РФ. В финансовом смысле нет равенства между налогоплательщиком, получившим доход в начале года, и налогоплательщиком, получившим такой же доход в конце года. В подобных ситуациях в некоторых странах облагают доход по ставке, рассчитанной особым образом с учетом фактора времени получения дохода. Этот подход сложнее, чем применяемый в нашей стране, и требует хорошо развитых структур налогового контроля. Многие страны используют систему семейного налогообложения, когда семья рассматривается как налоговая единица. Например, во Франции налог взимается со всей суммы доходов семьи. Взрослые дети, не проживающие с родителями, могут присоединиться к ним со своими детьми и составить одно целое. Для расчета налога используется специальная таблица, учитывающая семейное положение налогоплательщика. Для учета численности и состава семьи применяется семейный коэффициент, выражающий доход, приходящийся на одну долю. Количество долей увеличивается на половину доли на каждого инвалида, если они есть в семье. В США доход семьи не делится, на него может заполняться общая декларация. Семейный доход облагается по специальной шкале. В Малайзии, например, замужняя женщина вправе выбирать: облагать свои доходы отдельно или вместе с доходами своего мужа, который в этом случае увеличивает свой необлагаемый минимум. В российском законодательстве не предусмотрено семейное налогообложение, а некоторые страны - бывшие советские республики, например Эстония, - ввели такую норму. Во многих странах с помощью налога на доходы государством стимулируется развитие той или иной отрасли хозяйства, создаются условия для того, чтобы налогоплательщики своими силами обеспечивали себе материальный достаток. Так, в Малайзии предоставляется льгота на определенную сумму при покупке компьютера налогоплательщиком или его женой, а для нерезидентов установлены льготы в отношении некоторых доходов: от технической помощи и консультаций, установки и сборки заводов и оборудования, от обслуживания нематериальных активов, от публичных развлечений. На Кипре только 40% дохода от профессиональных услуг, предоставленных за границей, и 10% ввезенных в страну дивидендов (при соблюдении некоторых условий) облагаются налогом. В Монголии доход, полученный частными скотоводами, не облагается налогом в пределах двух стад, приходящихся на одного члена семьи. Одним стадом считается одна корова или одна лошадь, или один верблюд, или девять коз, или семь овец. Но в сумму налога на доходы включается по 50 тугриков на каждое стадо. Если же в течение налогового года по причине климатических катастроф, несчастных случаев или инфекционных болезней будет утеряна часть скота, налог за эту часть не платится. В России установлено освобождение от налогообложения доходов членов крестьянского (фермерского) хозяйства, получаемых в этом хозяйстве от сельскохозяйственной деятельности в течение пяти лет начиная с года образования хозяйства. Предусмотрена льгота по суммам доходов физических лиц от продажи выращенного в личном приусадебном хозяйстве скота, кроликов, нутрий, птицы (как в живом виде, так и продуктов их убоя в сыром и переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде, сбора и сдачи дикорастущих ягод, орехов, грибов как технического и лекарственного сырья растительного происхождения[9]. В России не облагаются налогом вознаграждения донорам за сданную кровь, материнское молоко и иную донорскую помощь, алименты, гранты и вознаграждения в области науки, культуры и искусства, стипендии студентов, аспирантов, ординаторов, адъюнктов и докторантов, учащихся учреждений профессионального образования, слушателей духовных учебных учреждений, обучающихся по направлению служб занятости, суммы единовременной материальной помощи, оказываемой[10]: - в связи со стихийным бедствием или иным чрезвычайным обстоятельством; - работодателем членам семьи умершего работника или работнику в связи со смертью члена его семьи; - государством малоимущим и социально незащищенным гражданам; - пострадавшим от террористических актов. Суммы, выплачиваемые детям-сиротам на обучение, инвалидам на технические средства профилактики инвалидности и реабилитацию, на приобретение и содержание собак-проводников, вознаграждения, выплачиваемые за передачу кладов в государственную собственность, налогом на доходы также не облагаются. Еще одна льгота, новая в российском налоговом законодательстве, но очень привлекательная для налогоплательщиков, состоит в том, что освобождается от налогообложения оплата работодателями своим работникам, их супругам, родителям, детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими или для них медикаментов, назначенных им лечащим врачом. Для экономически развитых стран характерны также возрастные льготы, льготы по чрезвычайным обстоятельствам (болезнь, несчастный случай). Например, в Германии у лиц, достигших возраста 64 лет, не облагаемый налогом минимум увеличивается более чем в два раза. Чем бы ни отличались налоговые системы разных стран, в одном они схожи: в конце налогового периода (в России это год) проводится декларационная кампания. Суть ее состоит в том, что налогоплательщики сообщают государству о суммах полученного дохода и уплаченного (или еще не уплаченного) налога и заявляют свои права (если таковые имеются) на льготы и вычеты. По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2008г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 7948,9 млрд.рублей, что на 14,3% больше, чем в 2007 году. В декабре 2008г. поступления в консолидированный бюджет составили 528,5 млрд.рублей и увеличились по сравнению с предыдущим месяцем на 36,6% (см таблицу 1.1 приложение 1)[11]. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2008г. обеспечили поступления налога на прибыль организаций - 31,6%, налога на добычу полезных ископаемых - 21,5%, налога на доходы физических лиц - 21,0%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 12,6% (см рисунок 2)[12]. Рис.2. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам в 2008 г. В 2008г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 7265,3 млрд.рублей (91,5% от общей суммы налоговых доходов), региональных - 403,5 млрд.рублей (5,1%), местных налогов и сборов - 90,7 млрд.рублей (1,1%), налогов со специальным налоговым режимом - 184,7 млрд.рублей (2,3%). Поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2008г. составило 2513,0 млрд.рублей и увеличилось по сравнению с 2007г. на 15,7%. В общей сумме поступлений по данному налогу в 2008г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, снизилась по сравнению с 2007г. на 0,2 процентного пункта и составила 96,1%, при увеличении доли налога с доходов в виде дивидендов на 0,2 процентного пункта (соответственно 3,4%). В декабре 2008г. поступление налога на прибыль организаций составило 164,9 млрд.рублей и увеличилось по сравнению с предыдущим месяцем в 3,3 раза (см таблицу 1.2 приложение 2)[13]. В 2008г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 1665,6 млрд.рублей налога на доходы физических лиц, что на 31,6% больше, чем в 2007 году. Доли налогов с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации и с доходов, полученных физическими лицами, являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности организации снизились на 0,1 и 0,2 процентного пункта (соответственно 96,8% и 2,1%). В декабре 2008г. поступление налога на доходы физических лиц составило 215,1 млрд.рублей, что в 1,7 раза больше, чем в предыдущем месяце[14]. В 2008г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 314,7 млрд. рублей, что на 8,6% больше по сравнению с 2007 годом. Основную часть поступлений (84,5%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и дизельное топливо снизилась по сравнению с предыдущим годом соответственно на 2,1 и 0,8 процентного пункта, по акцизам на табачную продукцию и автомобильный бензин - увеличилась на 3,3 и 0,2 процентного пункта. В декабре 2008г. в консолидированный бюджет поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации на сумму 27,6 млрд.рублей, что на 4,9% больше, чем в предыдущем месяце (см таблицу 1.3 приложение 3)[15]. Таким образом, можно с уверенностью сказать, что роль НДФЛ в налоговой системе России достаточна значима. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%. В нашей стране НДФЛ занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. Такая ситуация свойственна экономике переходного периода. Чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой - упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы). В идеале налог на доходы должен быть, налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны. НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения. Из вышеизложенного можно сделать выводы, что налог на доходы физических лиц по сравнению с другими видами налогов является «молодым». Регулирование налога на доходы физических лиц производится главой 23 ст. 207-233 Налоговым Кодексом РФ. Этот налог играет значимую роль в налоговой системе нашей страны, бюджета регионов и городов. НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения. 1.2 История и принципы подоходного налогообложения Подоходный налог - основной вид прямых налогов. Исчисляется в процентах от совокупного дохода юридических и физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством[16]. Подоходный налог появился в общемировой практике давно и сейчас он действует почти во всех странах мира. Место его рождения - Великобритания. Она ввела этот налог в 1978 году как временную меру, в виде утроенного налога на роскошь. Этот налог, построенный на чисто внешних признаках (обзаведение мужской прислугой, владение каретой и т.п.), действовал вплоть до 1816 г. При вторичном его введении в 1842 г. он уже более-менее отвечал основным критериям, положенным в основу принципа подоходного налогообложения. Но с 1842 года подоходный налог окончательно утвердился в английской налоговой практике. В других странах НДФЛ стали применять с конца XIX- начала XX в. (Пруссия - с 1891 г., Франция - с 1914 г.)[17]. Однако и до введения НДФЛ налоговые системы в различных странах косвенно учитывали доходы граждан при построении реальных налогов. Например, размер домового налога зависел от числа окон, этажей и комнат, от параметров фасада дома и от других признаков, которые позволяли судить об общественном положении и доходах плательщика. Введение этого налога в той или иной стране было обусловлено ее внутренними причинами. При всем различии этих причин может быть выделена общая причина, характерная для всех стран. Острая потребность государства в дополнительных средствах, вызванная ростом задолженности, военными и другими расходами, перестала покрываться реальными налогами, размер которых зачастую не соответствовал истинной платежеспособности граждан. В то же время набравшие силу социальные движения требовали устранения несправедливости косвенного налогообложения, не делавшего различий между бедными и богатыми и более тяжело ложившегося на менее состоятельных граждан. Поэтому и был введен НДФЛ, идея которого заключается именно в обеспечении равнонапряженности налогообложения на основе прямого определения доходов каждого плательщика. Русский экономист Озеров И.Х. в начале нынешнего столетия кратко сформулировал причины, побудившие страны ввести подоходный налог[18]: - требования рабочего класса; - интерес развивающейся промышленности; - дефицит бюджета. Объектами подоходного налога выступали доходы плательщиков (физических лиц). Исторически сложились 2 формы построения подоходного налога: шедулярная и глобальная. Шедулярный подоходный налог уплачивается по разделам (шедулам), соответствующим различным источникам доходов, и состоит из основного и дополнительного. Основной налог является пропорциональным, а дополнительный - прогрессивным. Глобальный подоходный налог имеет гораздо большее распространение. Глобальная форма предполагала обложение совокупного дохода плательщика независимо от источника дохода (возникла в Пруссии). В России на протяжении ряда столетий основным прямым налогом была подушная подать. В 1812 г. был введен прогрессивный процентный сбор с доходов от недвижимого имущества, представляющий собой своеобразную форму подоходного налога. Подоходный налог был представлен на рассмотрение Думы в 1907 г., но принят лишь в 1916г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, а с суммы личных доходов отдельных индивидов; кроме того, ему предстояло стать единственным по-настоящему универсальным налогом, взимаемым со всех живущих в России и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи)[19]. Подоходный налог был необычен еще и тем, что в его основе лежала декларация о доходах, то есть добровольное согласие налогоплательщика раскрыть информацию о собственных доходах. Эта мера предполагала, что каждый налогоплательщик будет сознательно, с позиций гражданина и с пониманием своего долга, сотрудничать с правительством. В 1916 году правительство отдало предпочтение не английской, а прусской системе подоходного налога. Прусская модель представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, а государство подходило к налогоплательщику как к участнику всех видов экономической деятельности. Английская система фактически представляло собой смесь отдельных налогов на различные виды доходов, а не на налогоплательщика как такового. Российское правительство решило контролировать все аспекты экономической деятельности личности, но при этом пошло еще дальше: оно предусмотрело нововведение, еще не принятое в других странах, которое заключалось в том, что каждый потенциальный работодатель, а также все финансовые учреждения были обязаны сообщать о своих платежах любому физическому или юридическому лицу, а государство оставляло за собой еще и право требовать всю необходимую информацию от самого налогоплательщика. Мы не можем знать, как эта система работала бы на практике, так как процесс сбора налогов был прерван февральской революцией; однако она четко обозначила цели, которые ставило перед собой правительство и которым будут следовать оба сменивших его режима. Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. его потолок был 12,5%, впоследствии Временное правительство довело его до 30,5%.Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход равен или больше 1000 руб., а государственный совет понизил минимальный уровень дохода до 750 руб. с целью охватить налогом как можно большее количество населения. Отныне и бедные должны были быть включены в число налогоплательщиков, потому что получали статус граждан, то есть подтягивались до уровня граждан через насильственное включение в число налогоплательщиков[20]. Лишь в 1916 г. был принят указ императора России о введении как такового подоходного налога и должен был быть введен в действие с 1917 г. Однако события 1917 г. не позволили данному указу вступить в действие. В СССР подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года. Его уплачивали граждане СССР, имеющие самостоятельный источник дохода, независимо от места проживания, а также иностранные лица и лица без гражданства, имевшие на территории СССР источники дохода. Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов. Взимание подоходного налога производилось у источника. Доходы плательщиков при обложении дифференцировались в зависимости от источников происхождения и размеров. Они подразделялись на: заработную плату; авторские вознаграждения и другие доходы литераторов и работников искусства; доходы лиц, занимающихся кустарно - ремесленным промыслом; доходы лиц, занимающихся частной практикой; другие доходы[21]. В советские времена этот налог действовал по следующим принципам[22]: - платили все и со всех доходов; - налоговую базу исчисляли ежемесячно, кроме кустарей, ремесленников и лиц, занимающихся частной практикой, так как у них она исчислялась за календарный год; - ставки были прогрессивными, но по каждой социальной группе: рабочие, служащие и совместители; работники свободных профессий (писатели, артисты, художники и т.д.); кустари, ремесленники и служители религиозных культов. Максимальный размер ставок составлял соответственно 13, 60, 90 процентов. Льготы также были установлены по социальному признаку. По сравнению с другими источниками доходов бюджета, в Советском Союзе подоходное налогообложение не играло значительной роли. Платежи населения в государственный бюджет осуществлялись в форме подоходного налога, налога на холостяков, одиноких и малосемейных граждан, сельскохозяйственного налога, налога на владельцев строений, земельного налога и налога с владельцев транспортных средств. Подоходный налог с населения был введен на основании Указа Президиума Верховного Совета СССР от 30 апреля 1943 года «О подоходном налоге с населения». Техника взимания налога сохранялась практически неизменной вплоть до конца восьмидесятых годов. Существование подоходного налогообложения при социализме, как и в странах с рыночной экономикой, официально объяснялось необходимостью выравнивания доходов граждан для обеспечения большей социальной справедливости. Это достигалось с помощью установления необлагаемого минимума и слабо прогрессивной шкалы. Однако трудно говорить о действительной необходимости подобных мер в условиях, когда практически все доходы граждан прямо контролировались государством. Этот налог был создан на основе опыта его взимания в разных странах мира, так как своего опыта по сути дела не было. Почти во всех странах базой для исчисления налога является совокупный годовой доход, в который засчитываются доходы от разных источников. Обычно в налоговую базу включаются заработная плата работника по найму, дополнительные выплаты, доплаты, премиальные и другие вознаграждения. В последнее время развитые страны включают в налоговую базу льготы и блага в товарно-материальной форме в виде привилегий на право пользования какими-либо объектами. В Австралии и Новой Зеландии в налоговую базу включаются предоставление компанией безвозмездно автотранспорта, жилища, питания, займа по льготной ставке, товаров со скидкой в цене и т.д. Налогом облагаются условные доходы от владения домом, в котором проживают налогоплательщик и его семья (в скандинавских странах, Бельгии, Греции, Италии, Нидерландах и т.д.), пенсии во всех странах Организации экономического сотрудничества и развития (ОЭСР, кроме Турции), выплаты по безработице (в Австралии, Люксембурге, Норвегии, Великобритании, Финляндии и в некоторых других странах). В мировой практике ставки подоходного налога, как правило, построены по сложной прогрессии. В последние годы в мировой практике налогообложения происходит снижение максимальных и минимальных ставок и сокращение групп доходов, облагаемых по определенной ставке. Например, в США до 80-х годов действовало 25 различных групп обложения налогом по ставкам от 14 до 70%. В настоящее время действуют только две ставки - 15 и 39,6%, в Великобритании тоже две - 25 и 40%. В законодательстве СССР существовало 6 видов шкалы ставок подоходного налога для разных категорий граждан. Например, для сумм оплаты труда рабочих и служащих были установлены размеры налога в месяц по каждому рублю начиная с 101 и до 150 руб., которые составляли от 0,29 до 14,7 руб., то есть от 0,28 до 9,8%, а далее с сумм, превышающих 150 руб., и до 3000 руб. в месяц имелось 7 ставок - от 13 до 60%[23]. За время действия Закона РФ «О подоходном налоге» была одна шкала прогрессивных ставок, которая за период 1992-2000 годов менялась 9 раз. При этих изменениях минимальная ставка оставалась 12%, а максимальная устанавливалась в размере 45, 40, 35 и 30%. В пределах от минимальной до максимальной устанавливалось от 6 до 3 видов ставок налога. В странах Европы и Америки основным вычетом из совокупного дохода является не облагаемый налогом минимум, равный минимальному прожиточному минимуму. Этот постулат вытекает из принципа обложения налогом «чистого» дохода, то есть не должна облагаться налогом сумма, необходимая (в минимальном размере) на поддержание здоровья и жизнедеятельности граждан. Что же касается нашей страны, то переход России на рыночные экономические отношения обусловил создание к 1992 г. новой налоговой системы, которая состояла более чем из 60 видов налогов и сборов. В частности Верховным Советом РСФСР был принят Закон от 7 декабря 1991 г. «О подоходном налоге с физических лиц». Основными принципами этого налога являлись: единая шкала прогрессивных ставок с совокупного годового дохода, перечень необлагаемых налогом доходов, вычеты из этого дохода по социальным группам и уменьшение налогооблагаемой базы на расходы, связанные со строительством или приобретением жилья, предпринимательской деятельностью и благотворительностью. За период 1991-2000 г.г. в этот закон были внесены изменения и дополнения 21 раз, в том числе (далее т.ч.) шкала ставок налога изменялась 9 раз, но всегда была прогрессивной. Минимальная ставка оставалась в размере 12%, а максимальная ставка в разные годы изменялась от 60% до 30% годового совокупного облагаемого дохода. Однако дальнейшее развитие рыночных экономических отношений потребовало создания Налогового кодекса и в третье тысячелетие Россия вступила с этим важным документом. Глава 23 НК РФ называется «Налог на доходы физических лиц» (статьи 207-233) и Федеральным законом от 05.08.2000 № 118-ФЗ она вводится в действие с 1 января 2001 года, и с этого же времени утрачивает силу все законодательство о подоходном налоге с физических лиц. Таким образом, формально изменено название налога, а с правовой точки зрения отменен один налог и введен новый налог. Основными чертами новой системы налогообложения являются[24]: - отказ от прогрессивной ставки налога и введение единой минимальной налоговой ставки в размере 13% для большей части доходов физических лиц; - значительное расширение применяемых налоговых льгот и вычетов; - внесение изменений в определение налогооблагаемой базы. С 2001 года по настоящее время НДФЛ регулируется гл.23 НК, но ежегодно вносятся изменения, меняются сроки уплаты, ставки налога, предельная сумма, добавляются категория льготников. Так с 2002 года НДФЛ был переведен в распоряжение региональных и местных бюджетов, а до 2005 года доходы в виде дивидендов облагались по ставке 6%, (с 2005 года 9%). С 2002 года число лиц, обязанных подавать декларацию, значительно уменьшилось, так как действует единая ставка налога, и к тому же даже те, кто имеет несколько источников дохода, могут декларацию не подавать. Обязанность подавать налоговую декларацию в налоговые органы современным законодательством оставлена лишь за следующими категориями налогоплательщиков[25]: - частные предприниматели; - нотариусы; - частные охранники или детективы; - теми, которые реализовали свое имущество (к примеру, квартиру, дом, земельный участок, садовый домик, гараж или автомобиль); - теми, которые получили доход от средств по договору займа или ссуды, по договору аренды или найма; - теми, которые выиграли на тотализаторе или на игровых автоматах. Если налогоплательщики не принадлежат к вышеперечисленным категориям, но хотят подать декларацию, это можно сделать, и не только в течение декларационной кампании. Как и во многих странах, в российском налоговом законодательстве существуют нормы по избежанию двойного налогообложения. В соответствии со статьей 232 НК РФ доходы, полученные налоговыми резидентами РФ за пределами страны, подлежат налогообложению в следующем порядке[26]: - если с иностранным государством заключен договор (соглашение) об избежании двойного налогообложения: сумма налога, подлежащая уплате в Российской Федерации, рассчитанная в соответствии с положениями главы 23 НК РФ, уменьшается на сумму налога, фактически уплаченного гражданином в соответствии с законодательством иностранного государства; - если с иностранным государством не заключен договор (соглашение) об избежании двойного налогообложения: фактически уплаченная иностранному государству сумма налога не засчитывается при определении суммы налога, подлежащей уплате в Российской Федерации. Для освобождения от налогообложения (или применения налоговых вычетов) доходов гражданина, который не является налоговым резидентом РФ, пунктом 2 статьи 232 НК РФ предусмотрено обязательное выполнение следующих правил: - гражданин должен предоставить в российский налоговый орган документ, подтверждающий, что он является налоговым резидентом государства, с которым Россия заключила договор (соглашение) об избежании двойного налогообложения; - гражданин - налоговый резидент указанного государства должен предоставить в российский налоговый орган документ иностранного налогового органа о сумме дохода и налога, уплаченного им за пределами России. В случае отсутствия указанных документов доходы гражданина-нерезидента, полученные им от российских источников, облагаются по повышенной ставке 30 процентов. Итак, анализ соотношений принципов научной теории и мировой практики построения системы подоходного налогообложения с принципами, заложенными в главе 23 «Налог на доходы физических лиц» НК РФ, показывает, что эти принципы в основном применяются в указанной главе Кодекса и условия их применения сближаются. При развитии в России рыночной экономики появится больше возможностей в совершенствовании законодательства о налогообложении физических лиц с целью более полного использования научной теории и мировой практики, имеющихся в развитых странах. Налог на доходы физических лиц входит в пятерку налогов, обеспечивающих свыше 90% поступлений в федеральный бюджет России. Его уплачивают десятки миллионов российских граждан - более половины всего населения страны. С 1 января 2001 г. правовое регулирование налога на доходы физических лиц осуществляется в соответствии с главой 23 второй части Налогового кодекса РФ. С момента принятия главы 23 Налогового Кодекса РФ в нее неоднократно вносились изменения и дополнения. Однако ряд проблемных вопросов по-прежнему не освещен в ней должным образом. 1.3 Порядок взимания налога на доходы физических лиц в настоящее время В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль. В России подоходный налог официально называется Налог на доходы физических лиц (НДФЛ). Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, НДФЛ относится к прямым налогам, так как конечным его плательщиком является физическое лицо, получившее доход. НДФЛ (подоходный налог) введен на территории России с 1 января 1992 г. Законом РФ от 7 декабря 1991 г. № 1998-1 «О подоходном налоге с физических лиц». Плательщиками НДФЛ являются[27]: 1) Физические лица, имеющие постоянное местожительство в России (резиденты). К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году. 2) Физические лица, не имеющие постоянного местожительства в Российской Федерации (нерезиденты), в случае получения дохода на территории России. К физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. 3) Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев. Владельцем личной компании считается физическое лицо, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации личной компании не подлежат обложению налогом на прибыль корпораций или иным аналогичным налогом. 4) В отдельную категорию плательщиков налога на доходы физических лиц выделены индивидуальные предприниматели. К ним относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы (п.2 ст.11 НК РФ). Возраст физического лица не влияет на признание его плательщиком подоходного налога. Объект налогообложения - это необходимый элемент состава налога. Ст.17 НК РФ он отнесен к одному из элементов, при отсутствии которого налог не считается установленным[28]. Согласно ст.41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме. В соответствии со ст.210 НК РФ налоговая база представляет собой совокупность всех доходов налогоплательщика, получаемых им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 НК РФ. При получении доходов в натуральной форме налоговая база определяется как рыночная стоимость в денежном выражении переданных налогоплательщику товаров, работ, услуг, иного имущества. Эта стоимость определяется с учетом положений статьи 40 НК РФ и включает в себя сумму налога на добавленную стоимость, акцизы и налог с продаж. В соответствии с пунктом 1 статьи 40 НК РФ для целей налогообложения принимается указанная сторонами цена сделки. Пока не доказано обратное, эта цена считается рыночной. Однако, налоговые органы на основании пункта 2 статьи 40 НК РФ могут проверить правильность применения цен: а) по сделкам между взаимозависимыми лицами; б) при отклонении цены более чем на 20 процентов от уровня цен, применяемых организацией (индивидуальным предпринимателем) по идентичным (однородным) товарам в течение непродолжительного времени. Если в ходе проверки окажется, что цена, указанная сторонами сделки, ниже рыночной на 20 процентов и более, то налоговые органы вправе вынести решение о доначислении налога исходя их рыночных цен и взыскании пени. Принципы определения рыночной цены изложены в пунктах 4-11 статьи 40 НК РФ. Применение финансовых санкций в данном случае не предусмотрено. Статьей 40 не вменяется в обязанность налогоплательщику делать специальный расчет. Контроль за соответствием цен рыночной конъюнктуре в целях налогообложения осуществляют только налоговые органы. Однако налогоплательщик вправе самостоятельно произвести специальный расчет и заплатить дополнительные суммы налогов. В статье 211 НК РФ законодательство выделяет три группы доходов в натуральной форме[29]. 1-я группа. Оплата (полностью или частично) за физическое лицо организациями или индивидуальными предпринимателями товаров, работ, услуг, имущественных прав. При этом в подпункте 1 пункта 2 статьи 211 НК РФ специально оговорено, что к этой группе доходов относятся в том числе оплата коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика. 2-я группа. Полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе. 3-я группа. Оплата труда в натуральной форме. К материальной выгоде, учитываемой при определении налоговой базы, относятся следующие доходы[30]: - суммы экономии на процентах при пользовании заемными (кредитными) средствами, полученными от организаций и индивидуальных предпринимателей, если налогоплательщик получает заемные средства по договору займа, кредитному договору и уплачивает проценты в размере ниже трех четвертых ставки рефинансирования Банка России на момент выдачи займа (кредита). В отношении заемных средств, выраженных в иностранной валюте, материальная выгода возникает только в случае, если процентная ставка по договору займа определена ниже 9% годовых; - выгода, полученная от приобретения товаров (работ, услуг) у физических лиц, а также у организаций и индивидуальных предпринимателей, являющихся взаимозависимыми лицами по отношению к налогоплательщику; - выгода, полученная от приобретения ценных бумаг. Основная налоговая ставка - 13 %. Другим важным налогом на доходы является единый социальный налог. Некоторые виды доходов облагаются по другим ставкам: 35%: - стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей; - процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, в течение периода, за который начислены проценты, по рублёвым вкладам (за исключением срочных пенсионных вкладов, внесённых на срок не менее шести месяцев) и 9 процентов годовых по вкладам в иностранной валюте; - суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения суммы указанных в пункте 2 статьи 212 Налогового Кодекса РФ, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств. Пункт 2 статьи 212 НК РФ устанавливает, что является доходом от использования нерыночной процентной ставки[31]: - Для рублёвых займов (кредитов) - превышение суммы процентов, исчисленной исходя из трёх четвёртых действующей ставки рефинансирования, установленной ЦБ РФ на дату получения таких средств, над суммой процентов, исчисленной исходя из условий договора. - Для займов (кредитов) в иностранной валюте - превышение суммы процентов, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора. 9%: - доходы от долевого участия в деятельности организаций, полученных в виде дивидендов. 30%: - относится к нерезидентам Российской Федерации. Ставка налога, которую надо применить при исчислении налога, зависит не от размера дохода, а от вида дохода. Статья 210 НК РФ содержит специальную оговорку, что налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В соответствии со ст.210 НК РФ налоговая база для доходов, в отношении которых предусмотрена налоговая ставка 13%, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов. Статьями 218-221 НК РФ предусмотрены четыре вида налоговых вычетов: стандартные, социальные, имущественные и профессиональные. Налоговые вычеты - это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом. Налоговые вычеты по налогу на доходы физических лиц установлены в фиксированных суммах. Существует значительный перечень стандартных, социальных, имущественных и профессиональных налоговых вычетов, уменьшающих налогооблагаемую базу, а также доходов, не подлежащих налогообложению. Существует решение арбитражного суда, которое разъясняет, что в случае выдачи зарплаты в конверте, то есть без выплаты НДФЛ налоговым агентом (предприятием) эта обязанность переходит к тому, кто получил этот невыплаченный налог, то есть к работнику предприятия. С предприятия в этом случае удерживается только штраф за неправильную уплату налога (вернее неуплату). Система стандартных налоговых вычетов по НДФЛ сложилась как достаточно устойчивая и принципиально не менялась уже с 2005 года. Очевидно, что за 3 года, прошедших с этого времени, изменилась экономическая обстановка в Российской Федерации, произошел рост среднего заработка населения и конечно же существовала инфляция. Все это и многое другое уже давно было весомым поводом для депутатов Государственной Думы принять какое-либо решение в отношении стандартных налоговых вычетов по налогу на доходы физических лиц. И совсем недавно был принят Федеральный закон Российской Федерации от 22 июля 2008 года N 121-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием осуществления полномочий Правительства Российской Федерации» (далее – Закон № 121-ФЗ). Прежде всего, необходимо напомнить, что в соответствии с п. 3, 4 ст. 210 Налогового кодекса РФ стандартные налоговые вычеты могут быть предоставлены только налогоплательщикам - резидентам Российской Федерации, получавшим в отчетном налоговом периоде доходы, облагаемые налогом по ставке 13% (например, доходы по трудовым договорам, доходы от сдачи имущества в аренду, доходы от продажи недвижимого и иного имущества, доходы по гражданско-правовым договорам и т.д.). Данный вычет означает, что часть дохода гражданина не облагается налогом на доходы по ставке 13% в одном из мест работы, где гражданин получает доход (как правило, это основное место работы). Среди стандартных налоговых вычетов наибольшее распространение имеют два вычета[32]: - стандартный налоговый вычет на самого получателя дохода; - стандартный налоговый вычет на ребенка получателя дохода. - Стандартный налоговый вычет на самого получателя дохода. - Стандартный налоговый вычет на самого налогоплательщика в 2009 году не изменяется и по-прежнему будет составлять 400 рублей (пп. 3 п. 1 ст. 218 НК РФ). Однако значительно изменится предел предоставления налогового вычета. Так, с 1 января 2009 года стандартный налоговый вычет на самого получателя дохода будет предоставляться до момента достижения размера дохода нарастающим итогом с начала года суммы в 40 000 рублей. Если сравнивать эту сумму с предыдущими периодами, то сейчас она составляет лишь 20 000 рублей (пп. 3 п. 1 ст. 218 НК РФ). То есть увеличение произошло ровно в 2 раза. Стандартный налоговый вычет на ребенка получателя дохода. Схема предоставления стандартного налогового вычета на ребенка (детей) налогоплательщика изменяется довольно принципиально. Во-первых, увеличен сам размер вычета. Если в 2008 году (вернее, за период 2005 – 2008 годов) размер вычета составлял 600 рублей в месяц (пп. 4 п. 1 ст. 218 НК РФ), то с 1 января 2009 года вычет увеличивается и будет составлять 1000 рублей в месяц. Это означает, что ежемесячно в связи с наличием у налогоплательщика ребенка в возрасте до 18 лет, а также учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет из налоговой базы для расчета НДФЛ у данного налогоплательщика будет вычитаться 1000 рублей. Во-вторых, существенно меняется порог применения вычета. В 2005-2008 годах на данный вычет могли рассчитывать налогоплательщики только до тех пор, пока их доход нарастающим итогом с начала календарного года не превышал 40 000 рублей (пп. 4 п. 1 ст. 218 НК РФ). А следовательно, получалось так, что фактически данный вычет был полезен только самым низкооплачиваемым категориям граждан (месячный доход для полного использования вычета в течение календарного года должен был составлять: 40 000 (рублей) : 12 (месяцев) = не более 3333, (3) рублей в месяц). С 1 января 2009 года доход налогоплательщиков, исчисленный нарастающим итогом с начала года налоговым агентом, представляющим данный стандартный налоговый вычет, для применения вычета не должен превышать 280 000 рублей. Следовательно, данный вычет будут применять в течение всего календарного года и имеющие детей граждане, чей доход составляет до 23 333 рублей ежемесячно. Если же ежемесячный доход налогоплательщика составляет, например, 40 000 рублей в месяц, то пользоваться стандартным налоговым вычетом на ребенка он имеет право до июля месяца включительно. Как видим, повышение порога предоставления вычета на ребенка до порога регрессии по ЕСН и взносам в ПФР является принципиальным. Оно означает, что данный вычет будет влиять на фактический располагаемый доход не только низкооплачиваемых сотрудников, но и сотрудников, чей доход относится к средним заработкам. Посчитаем налоговую экономию на конкретном примере от изменения стандартных налоговых вычетов. Допустим, специалист получает доход до налогообложения в сумме 20 000 рублей в месяц и на иждивении у него находятся двое несовершеннолетних детей, сотрудник состоит в браке. Сравним его располагаемый доход после налогообложения НДФЛ в 2008 и в 2009 годах. 2008 год Январь: НДФЛ = (20 000 – 400 (вычет на себя) – 600 х 2 (вычет на детей)) х 13% = 2392 рубля. Реальный доход: 20 000 – 2392= 17 608 рублей. Февраль: НДФЛ = (20 000 – 600 х 2 (вычет на детей),(вычет на себя не применяется, так как доход нарастающим итогом достиг 20 000 рублей, а именно такой доход в 2008 году является порогом для применения вычета на самого налогоплательщика)) х 13% = 2 444 рубля. Реальный доход: 20 000 – 2 444 = 17 556 рублей. Март и далее до конца года: НДФЛ = 20 000 (без вычетов на детей, так как доход нарастающим итогом с начала года превысил 40 000 рублей) х 13% = 2 600 рублей. Реальный доход: 20 000 – 2 600 = 17 400 рублей. 2009 год Январь: НДФЛ = (20 000 – 400 (вычет на себя, его размер не изменился) – 1000 х 2 (новый вычет на двоих детей)) х 13% = 2 288 рублей. Реальный доход: 20 000 – 2 288= 17 712 рубля. Февраль: аналогичный январю расчет и располагаемый доход, так как вычет на самого налогоплательщика продолжает применяться – пороговое значение для применения данного вычета увеличено с 20 000 до 40 000 рублей. Март: НДФЛ = (20 000 – 1000 х 2 (вычет на детей, вычет на себя не применяется, так как доход нарастающим итогом превысил 40 000 рублей)) х 13% = 2 340 рублей. Реальный доход: 20 000 – 2 340 = 17 660 рублей. В данном примере размер располагаемого дохода в 17 660 рублей останется неизменным ежемесячно до конца года, так как по состоянию на декабрь 2009 года доход налогоплательщика нарастающим итогом составит 220 000 рублей, что меньше порогового значения для применения вычета, установленного с 1 января 2009 года. Итого в 2008 году при соблюдении условий примера специалист получит на руки: 17 608 + 17 556 + 17 400 х 10 = 209 164 рубля. А в 2009 году: 17 712 х 2 + 1 7660 х 10 = 212 024 рубля. Но на этом изменения в предоставлении стандартных вычетов еще не закончились. Еще одним важным моментом в Налоговом кодексе с 1 января 2009 года является то, что принципиально изменился подход к предоставлению удвоенного вычета на ребенка тому родителю, который воспитывает ребенка один. В настоящей редакции Налогового Кодекса двойной вычет на ребенка предоставляется так называемым одиноким родителям. Но так как данное понятие не до конца разъяснено ни налоговым, ни семейным законодательством, однозначной позиции о том, кто понимается под одинокими родителями, так и не сформировалось. Минфин РФ в части, касающейся данного вычета, придерживался позиции, что обоим не состоящим в законном браке родителям ребенка такой вычет предоставляется, затем сменил данную позицию на противоположную (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 августа 2007 г. N 03-04-05-01/273) Новая формулировка НК РФ, которая вступила в силу с 1 января 2009 года, сняла все вопросы, возникающие ранее. В пп. 4 п. 1 ст. 218 новой редакции НК РФ четко определено: «Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак». Из вышесказанного следует, что если в свидетельстве о рождении ребенка вписаны два родителя, оба живы и не отказались от ребенка, ни один из этих родителей не имеет права пользоваться удвоенным налоговым вычетом вне зависимости от их собственного статуса (состоят или не состоят в браке, уплачивают или не уплачивают алименты, с кем из родителей совместно постоянно проживает ребенок). Поэтому с 1 января 2009 года удвоенный налоговый вычет в размере 2000 рублей на каждого ребенка будет предоставляться только вдовам, вдовцам, а также не состоящим в браке родителям в случае, если второй родитель отказался от родительских прав на данного ребенка или лишен родительских прав. Также еще одним важным изменением является то, что с 1 января 2009 года в пп. 4 п. 1 ст. 218 НК РФ впервые вводится такое понятие, как право выбора получателя вычета на ребенка в семье. Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. Фактически данное правило подтверждает тот факт, что на одного ребенка предполагается две суммы вычета по 1000 рублей (если на ребенка не полагается льготный вычет) и этой суммой семья может распорядиться самостоятельно. Может данный вычет получать каждый из родителей по 1000 рублей, а можно данную сумму объединить. Такое объединение определенно выгодным будет в том случае, когда для одного из родителей сумма вычета незначительна и предельный размер дохода, дающего право на вычет, достигается очень быстро, а для другого родителя сумма является существенной в отношении дохода. Это даст определенную взаимную выгоду семейному бюджету. Доходы, освобождаемые от налогообложения в РФ[33]: 1. Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребёнком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам; 2. Пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством; 3. Все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, связанных с: - возмещением вреда, причинённого увечьем или иным повреждением здоровья; - бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения; - оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; - оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях; - увольнением работников, за исключением компенсации за неиспользованный отпуск; - гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей; - возмещением иных расходов, включая расходы на повышение профессионального уровня работников; - исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов). 4. Вознаграждения донорам за сданную кровь, материнское молоко и иную помощь; 5. Алименты, получаемые налогоплательщиками; 6. Суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством Российской Федерации; 7. Суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации; 8. Суммы единовременной материальной помощи, оказываемой: - налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причинённого им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями; - работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи; - налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации; - налогоплательщикам из числа малоимущих и социально незащищённых категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счёт средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти; - налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты; 9. Суммы полной или частичной компенсации стоимости путёвок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путёвок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые: - за счёт средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций; - за счёт средств Фонда социального страхования Российской Федерации; 10. Суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание; 11. Стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом Российской Федерации, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счёт средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости; 12. Суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников; 13. Доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства, как в натуральном, так и в переработанном виде; 14. Доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение пяти лет, считая с года регистрации указанного хозяйства; 15. Доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение (лицензию) на промысловую заготовку (закупку) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения, за исключением доходов, полученных индивидуальными предпринимателями от перепродажи указанной в настоящем подпункте продукции; 16. Доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла; 17. Доходы охотников-любителей, получаемые от сдачи обществам охотников, организациям потребительской кооперации или государственным унитарным предприятиям добытых ими пушнины, мехового или кожевенного сырья или мяса диких животных, если добыча таких животных осуществляется по лицензиям, выданным в порядке, установленном действующим законодательством; 18. Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов; - доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом. 19. Доходы, полученные от акционерных обществ или других организаций: - акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций (долей, паев), распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале; - акционерами этих акционерных обществ или участниками других организаций при реорганизации, предусматривающей распределение акций (долей, паев) создаваемых организаций среди акционеров (участников, пайщиков) реорганизуемых организаций и (или) конвертацию (обмен) акций (долей, паев) реорганизуемой организации в акции (доли, паи) создаваемой организации либо организации, к которой осуществляется присоединение, в виде дополнительно и (или) взамен полученных акций (долей, паев); 20. Призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях: - Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов; - чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов; 21. Суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям; 22. Суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов; 23. Вознаграждения, выплачиваемые за передачу в государственную собственность кладов; 24. Доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вменённый доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощённая система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 25. Суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления; 26. Доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций; 27. Доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если: - проценты по рублёвым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены указанные проценты; - установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте; 28. Доходы, не превышающие 4 000 рублей, полученные по каждому из следующих оснований за налоговый период: - стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей; - стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления; - суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; - возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретённых ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов; - стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг); - суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов; 29. Доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов; 30. Суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума; 31. Выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счёт членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодёжными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий; 32. Выигрыши по облигациям государственных займов Российской Федерации и суммы, получаемые в погашение указанных облигаций. 33. Помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 рублей за налоговый период. Федеральный подоходный налог в США узаконен 16-й поправкой к Конституции США и Налоговым Кодексом США (Internal Revenue Code), который принимается Конгрессом. Размер подоходного налога по странам мира[34]: - Австралия 17-47%; - Австрия 21-50%; - Аргентина 9-35%; - Бельгия 25-50%; - Болгария 10%; - Бразилия 15-27,5%; - Великобритания 0-40%; - Венгрия 18% и 36%; - Вьетнам 0-40%; - Германия 14-45% (0%, если годовой доход ниже 7834 Евро (2009 год)); - Греция 0-40%; - Дания 38-59%; - Египет 10-20%; - Замбия 0-35%; - Израиль 10-47% - Индия 10-30%; - Индонезия 5-35%; - Ирландия 20-41%; - Испания 24-43%; - Италия 23-43%; - Канада 15-29%; - Кипр 20-30%; - Китай 5-45%; - Латвия 25%; - Литва 15% и 24%; - Люксембург 0-38%; - Мальта 15-35%; - Марокко 0-41,5%; - Мексика 0-28%; - Нидерланды 0-52%; - Новая Зеландия 0-39%; - Норвегия 28-51.3%; - Пакистан 0-25%; - Польша 19-40%; - Португалия 0-42%; - Россия 13%; - Румыния 16%; - Саудовская Аравия 20%; - Сербия 10-20%; - Словакия 19%; - Словения 16%-41%; - США 15-35%; - Таиланд 5-37%; - Тайвань 6-40%; - Турция 15-35%; - Украина 15%; - Филиппины 5-32%; - Финляндия 8,5-31.5%; - Франция 10-48,09%; - Черногория 15%; - Чехия 15%; - Швеция 0-56%; - Эстония 22%; - ЮАР 24-43%; - Япония 5-40%; Страны, в которых нет подоходного налога[35]: - Андорра; - Багамы; - Бахрейн; - Бермуды; - Бурунди; - Британские Виргинские Острова; - Каймановы острова; - Кувейт; - Монако; - Оман; - Катар; - Саудовская Аравия; - Сомали; - ОАЭ; - Уругвай; - Вануату. Главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Налог на доходы физических лиц напрямую связан с потреблением, и он может либо стимулировать, либо сокращать его. Поэтому необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от подоходного налогообложения. Эта проблема осложняется тем, что на разных этапах экономического развития приоритет может отдаваться либо экономической эффективности, либо социальной справедливости, в соответствии, с чем и выбирается шкала налогообложения. Глава 2.ЭКОНОМИЧЕСКИЙ АНАЛИЗ ИСЧИСЛЕНИЯ И ВЗИМАНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ НАЛОГОВЫМ АГЕНТОМ НА ПРИМЕРЕ ООО «СЕРВИСХОСТ» 2.1 Экономическая характеристика предприятия ООО «СервисХост» Ростовский центр информационных технологий ООО «СервисХост» осуществляет продажу компьютерной техники и комплектующих, создание WEB-серверов, WEB-сайтов, регистрацию доменов и другие виды дополнительных услуг. Дата регистрации предприятия 1.03.2004 Телефон - 2407-461 Адрес - г. Ростов-на-Дону, ул. Думенко, д.1/3. Предприятие укомплектовано высококлассным персоналом. Требования к сотрудникам очень высоки. Каждый из них должен иметь соответствующее образование и опыт работы в данном делопроизводстве. Ростовский центр информационных технологий «СервисХост» осуществляет: - предлагает услуги профессионального качественного хостинга по очень выгодным ценам и с большими возможностями. - услуги по регистрации, поддержке и продлению доменов в различных зонах сети Интернет. Фирма осуществляет регистрацию доменов более чем в 30 зонах по самым выгодным ценам. Организация является полноправным партнёром Регионального сетевого информационного центра - RU-CENTER. - услуги по созданию и поддержке WEB-сайтов. «СервисХост» предоставляет качественные WEB-услуги по низким ценам. В команде фирмы работают только профессиональные WEB-мастера и дизайнеры. Для жителей Ростова-на-Дону фирма предоставляет услуги компьютерного сервиса, монтажу и настройке ЛВС, а также услуги по набору и распечатке ч/б текста и изображений. При заказе услуг компьютерного сервиса, к клиенту бесплатно выезжает специалист для оказания необходимых услуг в полном объёме, при необходимости он может провести бесплатные консультации. В распоряжении фирмы имеется большое количество лицензионного ПО и драйверов. Клиентами фирмы являются как юридические так и физические лица: 1) Юридические лица: - офисные помещения (прокладка локально-вычислительных сетей, продажа и наладка компьютерной техники); - магазины (создание, обслуживание и администрирование Web-сайтов, прокладка локально-вычислительных сетей); - учебные заведения (создание, обслуживание и администрирование Web-сайтов, прокладка локально-вычислительных сетей, продажа компьютерной техники); - бизнес-центры (прокладка локально-вычислительных сетей, продажа и наладка компьютерной техники); - кафе и рестораны (создание и администрирование Web-сайтов, прокладка локально-вычислительных сетей, продажа компьютерной техники, 3D – моделирование помещений) - агентства (создание, обслуживание и администрирование Web-сайтов, прокладка локально-вычислительных сетей, продажа компьютерной техники) - промышленные предприятия (создание и администрирование Web-сайтов, прокладка локально-вычислительных сетей, продажа компьютерной техники). 2) Физические лица (создание, обслуживание и администрирование Web-сайтов, разработка визиток, 3D – моделирование квартир). Организованная для клиентов служба технической поддержки работает круглосуточно и без выходных, это позволяет оперативно устранять неполадки. Прайс-лист представлен в таблице 2.1. Таблица 2.1 Прайс-лист по созданию и поддержке WEB-сайтов