Дипломная работа: Оценка жилой недвижимостиДипломная работа: Оценка жилой недвижимостиСодержание Введение 1. Теоретические и правовые основы оценки жилой недвижимости 1.1 Понятие и классификация жилой недвижимости 1.2 Виды стоимости объектов жилой недвижимости 1.3 Анализ рынка жилой недвижимости г. Новосибирска 1.4 Цели и принципы оценки жилой недвижимости 2. Подходы к оценке стоимости недвижимости 2.1 Затратный подход, его особенности и методы 2.2 Сравнительный подход, его особенности и методы 2.3 Доходный подход, его особенности и методы 3. Анализ практики расчета стоимости недвижимости 3.1 Описание и анализ объекта оценки 3.2 Применение подходов к оценке стоимости 3.3 Согласование результатов и выводов итоговой стоимости Введение Развитие в России рыночных отношений потребовало формирования нового вида деятельности - оценочной. Оценочная деятельность является составной частью процесса реформирования экономики и создания правового государства. Согласно российскому законодательству оценочная деятельность включает оценку объектов гражданских прав: бизнеса, недвижимости, оборудования и транспортных средств, оценку нематериальных активов и интеллектуальной собственности и других. В данной дипломной работе будут рассматриваться особенности оценки жилой недвижимости. Деление имущества на движимое и недвижимое берет свое начало со времен римского права. Общеизвестно, что недвижимое имущество является базой, без которой невозможно существование ни одного развитого общества и государства. Понятие "недвижимость" и "недвижимое имущество" больше определяют правовые отношения, чем характеризуют физический объект, который необходимо именовать как "объект недвижимости". Оценка недвижимости - это прикладной экономический анализ, цель которого заключается в выявлении наиболее эффективного с экономической точки зрения использования объекта, в исследовании спроса и предложения на соответствующем рынке, а также в разработке модели оценки объекта, которая прогнозировала бы наиболее вероятную цену его продажи. Смысл оценки состоит в том, чтобы показать реальную стоимость объекта. Ведь цена объектов недвижимости может вырасти или упасть в зависимости от различных условий и обстоятельств рынка. Также следует отметить актуальность оценки недвижимости в условиях кризиса. В первую очередь кризис ударил по строительным компаниям и всем, кто хоть как-то был связан с сектором недвижимости: покупателям и продавцам недвижимости, риэлторам, ипотечным кредиторам, оценщикам недвижимости и другим субъектам на рынке недвижимости. Исходя из этого, целью дипломной работы является изучения теории и практики оценки недвижимости в современных условиях и расчет рыночной стоимости реального объекта недвижимости. Для достижения поставленной цели в данной работе были поставлены следующие задачи: изучение теоретических аспектов понятия "недвижимое имущество"; изучение принципов, стандартов и подходов к оценке недвижимости; анализ оцениваемого объекта; расчет рыночной стоимости объекта недвижимости. Объект исследования в данной дипломной работе является жилая квартира, находящийся по адресу г. Новосибирск, Дзержинский район, ул. Есенина, д.63, кв.40 Предмет исследования является рыночная стоимость объекта недвижимости, пути ее определения и особенности. Методической основой исследования в дипломной работе послужили научно-практические публикации в области оценки недвижимости, законодательные акты РФ, нормативные и методические материалы. 1. Теоретические и правовые основы оценки жилой недвижимости 1.1 Понятие и классификация жилой недвижимости В процессе проведения экономических реформ в России вновь введено деление имущества на движимое и недвижимое. С 1994 г. к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимости относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты[1]. Законом к недвижимости может быть отнесено и иное имущество. Например: предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности, признается недвижимостью[2] (табл.1). Таблица 1 - Виды недвижимого имущества

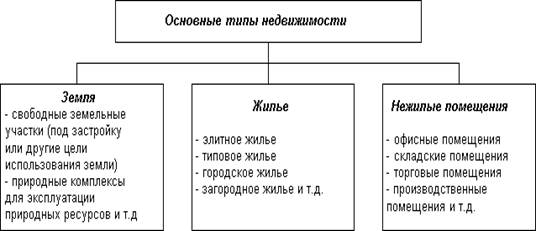

Недвижимость, находящейся в жилищной сфере включает: земельные участки и прочно связанные с ними жилые дома с жилыми и нежилыми помещениями, приусадебные хозяйственные постройки, зеленые насаждения с многолетним циклом развития, жилые дома, квартиры, иные жилые помещения в жилых домах и других строениях, пригодные для постоянного и временного проживания, сооружения и элементы инженерной инфраструктуры жилищной сферы. Традиционно в России недвижимость делится на 3 группы: жилищный фонд, нежилой фонд, земля. Каждая из этих групп развивается самостоятельно, имеет собственную законодательную и нормативную базу (см. рис.1).

Рисунок 1 - Основные типы недвижимости Жилищный фонд - совокупность всех жилых помещений независимо от форм собственности, включая жилые дома, общежития, специализированные дома, квартиры, иные жилые помещения в других строениях, пригодные для проживания. Анализ действующего гражданского и жилищного законодательства позволяет сделать вывод, что термин "жилое помещение" имеет несколько значений: жилое помещение - это помещение, предназначенное для проживания, которое не может быть использовано для производственных целей[3]; жилыми признаются дома и помещения, предназначенные для постоянного проживания граждан, а также для использования в установленном порядке в качестве служебных жилых помещений и общежитий [15]; жилое помещение - это жилые дома, квартиры, иные жилые помещения в жилых домах и строениях, пригодные для постоянного и временного проживания; жилое помещение (если оно выступает объектом договора найма) - это изолированное жилое помещение, пригодное для постоянного проживания[4]; жилое помещение - это помещение, предоставляемое для проживания, благоустроенное применительно к условиям данного населенного пункта, отвечающее установленным санитарным и техническим требованиям [15]; жилое помещение - это помещение, предоставляемое для проживания, отвечающее установленным санитарным и техническим требованиям [15]. Жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан[5]. В процессе классификации выделяют отдельные группы недвижимости, имеющие сходные характеристики функционирования, что определяет возможность единообразных подходов к их оценке. Классификация объектов недвижимости по различным признакам (критериям) способствует более успешному изучению объектов и обследованию рынка недвижимости, облегчает разработку и применение методов оценки различных видов недвижимости. Для этих целей можно применять разные принципы классификации в зависимости от их происхождения и назначения. Для оценки стоимости земля, здания и сооружения делятся на два класса: 1. Специализированная недвижимость - это недвижимость, которая в силу своего специального характера редко, если вообще когда-либо, продается на открытом рынке для продолжения существующего использования одним владельцем, кроме случаев, когда она реализуется как часть использующего ее бизнеса. Специальный характер недвижимости может быть обусловлен ее конструктивными особенностями, специализацией, размером или местом положения или сочетанием этих факторов. 2. Неспециализированная недвижимость - это недвижимость, на которую существует всеобщий спрос и которая обычно покупается, продается или арендуется на открытом рынке для того, чтобы использовать ее для существующих или аналогичных целей, или в качестве инвестиции, или для развития и освоения. Определение недвижимости предполагает выделение в его структуре двух составляющих 1. Естественные (природные) объекты - земельный участок, лес и многолетние насаждения, обособленные водные объекты и участки недр. Эти объекты недвижимости называют еще и "недвижимостью по природе". 2. Искусственные объекты (постройки). Искусственные объекты получили название - "недвижимость по закону", однако эта категория недвижимости опирается на "недвижимость по природе". а) жилая недвижимость - малоэтажный дом (до трех этажей), многоэтажный дом (от 4 до 9 этажей), дом повышенной этажности (от 10 до 20 этажей), высотный дом (свыше 20 этажей). Объектом жилой недвижимости может также быть кондоминиум, секция (подъезд), этаж в подъезде, квартира, комната, дачный дом; б) коммерческая недвижимость - офисы, рестораны, магазины, гостиницы, гаражи для аренды, склады, здания и сооружения, предприятия как имущественный комплекс; в) общественные (специальные) здания и сооружения: лечебно-оздоровительные (больницы, поликлиники, дома престарелых и дома ребенка, санатории, спортивные комплексы и т.д.); учебно-воспитательные (детские сады и ясли, школы, училища, техникумы, институты, дома детского творчества и т.д.); культурно-просветительские (музеи, выставочные комплексы, парки культуры и отдыха, дома культуры и театры, цирки, планетарии, зоопарки, ботанические сады и т.д.); специальные здания и сооружения - административные (милиция, суд, прокуратура, органы власти), памятники, мемориальные сооружения, вокзалы, порты и т.д.; г) инженерные сооружения - мелиоративные сооружения и дренаж, комплексная инженерная подготовка земельного участка под застройку и т.д. Приведенные выше системы классификации рассматривают объекты недвижимости не как единое целое, а как основные фонды и земельный участок. Вместе с тем, если проводить анализ именно рыночной стоимости недвижимости, возникает необходимость в разработке собственной системы классификации, которая позволяла бы учитывать основные "товарные" свойства целостного объекта оценки и была бы увязана с уже существующими системами классификации и описания объектов. Применительно к объектам жилой недвижимости возможно несколько типологических построений. Например, в зависимости от продолжительности и характера использования жилья: первичное жилье - место постоянного проживания; вторичное жилье - загородное жилье, используемое в течение ограниченного периода времени; третичное жилье - предназначено для кратковременного проживания (гостиницы, мотели и т.д.). Применительно к условиям крупных городов принято выделять следующие типологические характеристики: 1. Элитное жилье. К нему предъявляются следующие основные требования: размещение в наиболее престижных районах города; принадлежность к "старому" фонду (при наличии проведенного капитального ремонта и реконструкции) или к "сталинскому" фонду; кирпичные стены; общая площадь квартир не менее 70 кв. м; наличие изолированных комнат по конфигурации, приближенных к квадрату, и большой кухни (площадью не менее 15 кв.м.); наличие охраняемого подъезда, подземного или близко расположенного гаража и др. Для малоэтажных домов коттеджного типа, входящих в состав элитных, характерны такие потребительские требования, как: размещение на таком расстоянии до города, когда поездка занимает не более 1 ч.; кирпичные стены; застройка в двух и более уровнях; наличие объектов бытового и инженерного обслуживания. 2. Жилье повышенной комфортности. Потребительский спрос на жилье этого типа предполагает наличие следующих основных характеристик: возможность размещения в различных (не только наиболее престижных) районах города; некоторое снижение требований к площади комнат и кухонь до 12 и 8 кв. м (соответственно); наличие гостиной площадью не менее 17 кв. м.; большее разнообразие конструктивно-технологических параметров. Применительно к малоэтажным домам, расположенным в пригородной зоне, основными характеристиками является высокая прочность, долговечность и низкая теплопроводность стен, а также обеспеченность инженерными сетями. 3. Типовое жилье. Для него характерно: размещение в любом районе города; соответствие архитектурно-планировочных параметров современным строительным нормам и правилам; по конструктивно-технологическим параметрам принадлежность к домам второго поколения индустриального домостроения и современным. Для малоэтажной пригородной застройки наиболее существенны не только технические характеристики, но и обеспеченность основными объектами социально-бытового назначения. 4. Жилье низких потребительских качеств. Исходя из условий потребительского спроса, формирующегося под воздействием фактора платежеспособности, требования, предъявляемые к этому типу жилья, весьма невелики: размещение в не престижных районах; удаленность от основных транспортных коммуникаций; принадлежность к таким конструктивно-технологическим типам, как здания "старого" фонда, не подвергавшиеся капитальным и ремонтно-строительным работам, и дома первого поколения индустриального домостроения; размещение в первых этажах домов других типов; заниженные архитектурно-планировочные характеристики и т.д. Рассмотренная классификация учитывает предпочтения целевых групп потребителей жилья и уровень их платежеспособности (маркетинговый подход). Однако жилую недвижимость можно распределить и на основании градостроительных ориентиров. Так, при принятии экономических решений на рынке жилой недвижимости применяется типология, включающая: дома "старого" фонда, построенные в дореволюционный период; дома, построенные за период с 1917г. до конца 30-х гг., отличающиеся лаконизмом архитектурно-планировочных решений, расположенные в непосредственной близости к местам приложения труда (того периода), мало престижные в настоящее время, но обладающие высокими конструктивно-технологическими характеристиками; "сталинские" дома, срок возведения которых пришелся на период с конца 30-х до конца 50-х гг., знаменующие собой возрождение классических архитектурно-градостроительных позиций и расположенные преимущественно в престижных, удаленных от промышленных зон районах; дома первого поколения индустриального домостроения (60-е гг.) (хрущевки), характеризующиеся заниженными архитектурно-технологическими параметрами; Существует и классификация объектов жилой недвижимости в зависимости от применяемого материала наружных стен здания: дома с кирпичными стенами; панельные дома; монолитные дома; деревянные дома; дома смешанного типа. Отдельную нишу занимают объекты загородной недвижимости в связи с незначительным объемом сделок и их специфичностью. В основном здесь представлено вторичное жилье. На спрос и предложение в этом секторе рынка влияют многие факторы. Кроме обычных приоритетов при покупке жилой недвижимости большое значение имеют личные пристрастия к местоположению, время года, социальная однородность соседей. Покупатели большое внимание уделяют наличию максимально полного спектра коммуникаций (автономных систем тепло - и водоснабжения). Предпочтение отдается объектам из кирпича или дерева. В качестве обязательного атрибута к объекту загородной недвижимости рассматривается участок минимум 10 соток. 1.2 Виды стоимости объектов жилой недвижимостиЦелью оценки является определение стоимости объекта оценки, вид которой определяется в задании на оценку. Результатом оценки является итоговая величина стоимости объекта оценки. Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях. Виды стоимости При использовании понятия стоимости при осуществлении оценочной деятельности указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки. При осуществлении оценочной деятельности используются следующие виды стоимости объекта оценки: · рыночная стоимость; · инвестиционная стоимость; · ликвидационная стоимость; · кадастровая стоимость. При определении рыночной стоимости объекта оценки определяется наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: · одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; · стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; · объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; · цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; · платеж за объект оценки выражен в денежной форме. Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей. Разумность действий сторон сделки означает, что цена сделки - наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя. Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки. Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку. Рыночная стоимость определяется оценщиком, в частности, в следующих случаях: при изъятии имущества для государственных нужд; при определении стоимости размещенных акций общества, приобретаемых обществом по решению общего собрания акционеров или по решению совета директоров (наблюдательного совета) общества; при определении стоимости объекта залога, в том числе при ипотеке; при определении стоимости неденежных вкладов в уставный (складочный) капитал; при определении стоимости имущества должника в ходе процедур банкротства; при определении стоимости безвозмездно полученного имущества. При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении инвестиционной стоимости, в отличие от определения рыночной стоимости, учет возможности отчуждения по инвестиционной стоимости на открытом рынке не обязателен. При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным. При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки. Кадастровая стоимость определяется оценщиком, в частности, для целей налогообложения. [52] 1.3 Анализ рынка жилой недвижимости г. НовосибирскаРынок вторичного жилья является основным индикатором рынка жилой недвижимости. Именно вторичный рынок наиболее близок к совершенному рынку - значительное число продавцов и покупателей, независимых друг от друга. Регулярные наблюдения за данным рынком позволяют быть в курсе основных тенденций. Аналитический центр проводит ежемесячный мониторинг вторичного рынка жилой недвижимости Новосибирска, еженедельно актуализируя базу данных. По данным Аналитического центра "Сибакадемстрой Недвижимость", средняя цена на вторичном рынке жилой недвижимости г. Новосибирска в октябре 2010 года составила 48,13 тысяч рублей за кв. м. Это на 2.0% больше аналогичного показателя в сентябре этого года. Аналитики отмечают, что за два последних года это самый существенный прирост цены на вторичном рынке жилья.

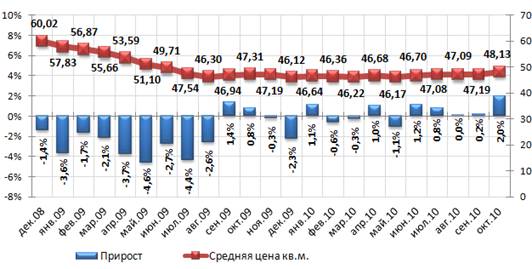

Рисунок 2 - Средняя цена предложения, в тыс. руб. за м2 и месячный прирост, в % В разрезе по количеству комнат менее всего прибавили в цене трехкомнатные квартиры - цены на них выросли на 1,7%. Однокомнатные, двухкомнатные и многокомнатные квартиры показали прирост больше двух процентов.

Рисунок 3 - Средняя цена кв. м. по числу комнат Средние удельные цены и месячный прирост цен в разрезе по числу комнат представлены на диаграмме. В итоге, средняя общая цена однокомнатной квартиры в октябре составила 1788 тыс. руб., двухкомнатной квартиры - 2569 тыс. руб., трехкомнатной квартиры - 3816 тыс. руб., квартиры с числом комнат 4 и более - 5657 тыс. руб. Увеличение активности на рынке косвенно связано с тем, что продолжает восстанавливаться рынок ипотечного кредитования. По данным Аналитического центра "Сибакадемстрой Недвижимость", в октябре уже порядка 35% всех сделок на вторичном рынке совершалось с использованием ипотечного кредитования. Несмотря на то, что минимальные ставки на рынке сегодня начинаются от 9%, выданные в октябре кредиты в среднем имели ставку 13% -14%. Средний срок кредита - 16,6 лет. [56] 1.4 Цели и принципы оценки жилой недвижимостиПод оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценочная деятельность - это новый вид экономической деятельности для РФ, наряду с бухгалтерским учётом, аудитом, налогообложением. Оценка недвижимости - это определение стоимости недвижимости в соответствии с поставленной целью, процедурой оценки и требованиями этики оценщика. Соответственно, основные цели оценки бывают: отражение в отчётности; купля-продажа; мена; проведение конкурсов; аукционов; торгов; аренда; лизинг; залог; раздел; наследование; дарение; страхование; исчисление налога, пошлин, сборов; приватизация; конфискация; национализация; ликвидация; разрешение имущественных споров; передача прав собственности; внесение имущества в уставный капитал; определение доли имущественных прав; передача в доверительное управление; инвестиционное проектирование; коммерческая концессия; возмещение ущерба; хранение; составление брачного контракта и т.д. Оценка стоимости - методически обоснованное мнение эксперта о стоимости объекта оценки и процесс его определения. Теоретической базой процесса оценки различных объектов имущества является набор оценочных принципов, сформулированных в результате многолетнего опыта. В мировой практике участники рынка выработали унифицированный набор оценочных правил или принципов, которые объединяются в группы. В мировой практике принято выделять четыре группы оценочных принципов: 1. Принципы, основанные на представлениях потенциального пользователя (собственника). 1. Принцип полезности. Полезность - это способность недвижимости удовлетворять потребности пользователя в данном месте и в течение данного периода времени. Определяется величиной, сроками и характером получения доходов или других выгод от использования объектов недвижимости. 2. Принцип замещения. Принцип замещения гласит, что максимальная стоимость собственности определяется наименьшей ценой или стоимостью, по которой может быть приобретена другая собственность с эквивалентной полезностью. 3. Принцип ожидания. Ожидание - это установление текущей стоимости доходов или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. 2. Принципы, вытекающие из процесса эксплуатации недвижимости (связанные с землей, зданиями и сооружениями). 1. Остаточная продуктивность измеряется как чистый доход, отнесенный к земле, после того, как были оплачены затраты на труд, капитал и предпринимательство. 2. Принцип вклада. Вклад - это сумма, на которую увеличивается или уменьшается стоимость хозяйственного объекта или чистый доход от него вследствие наличия или отсутствия какого-либо дополнительного фактора производства (ресурса). Стоимость каждого компонента зависит от того, насколько увеличивается стоимость всего объекта недвижимости от его использования, с учётом имеющихся количественных и качественных характеристик. Стоимость вклада определяется полезностью элемента с точки зрения покупателя (т.е. рынка). 3. Принцип сбалансированности (пропорциональности) гласит, что любому типу землепользования соответствуют оптимальные суммы различных факторов производства (компонент объекта), оптимальное сочетание которых достигается максимальная стоимость земли. 4. Принцип экономического разделения и соединения прав. Экономическое разделение имеет место, если права на недвижимую собственность могут быть разделены на два или более имущественных интереса, в результате чего возрастает общая стоимость объекта. 3. Принципы, обусловленные действием рыночной среды. 1. Принцип зависимости утверждает, что стоимость конкретного объекта недвижимости подвержена влиянию и сама влияет на природу и величину стоимости других объектов в районе его расположения. 2. Принцип соответствия (окружению) состоит в том, что максимальная стоимость объекта недвижимости возникает тогда, когда имеются разумный уровень архитектурной однородности и совместимый характер землепользования. 3. Принцип спроса и предложения означает, что цена недвижимости формируется в результате взаимодействия спроса и предложения. Под предложением понимается количество объектов недвижимости, которое может быть выставлено на продажу при сложившемся уровне цен. Спрос - это представленная на рынке платёжеспособная потребность в объектах недвижимости. 4. Принцип конкуренции: когда прибыли на рынке превышают уровень, необходимый для оплаты факторов производства, на данном рынке обостряется конкуренция, что, в свою очередь, приводит к снижению среднего уровня чистых доходов. 5. Принцип изменения внешней среды предполагает учёт при оценке объектов недвижимости возможных изменений экономических, социальных и юридических условий, при которых они используются, а также внешнего окружения и перспектив развития района. 4. Принцип (наилучшего и) наиболее эффективного использования (НЭИ). Принцип НЭИ. Синтезом рассмотренных выше принципов является принцип (наилучшего и) наиболее эффективного использования объекта оценки (НЭИ). Под эти понимается такое использование, которое: а) является законодательно разрешённым, т.е. соответствует юридическим нормам, включая распоряжения о зонировании и нормы охраны окружающей среды, градостроительные ограничения, требования по охране памятников истории архитектуры, благоустройству прилегающей территории и т.п.; б) физически осуществимо, т.е. размер и форма земельного участка, его транспортная доступность, имеющиеся строения позволяют реализовать выбранный вариант использования; в) финансово обосновано с точки зрения окупаемости инвестируемого капитала, т.е. использование обеспечивает доход, превышающий капитальные затраты, эксплуатационные расходы и финансовые обязательства; г) обеспечивает наивысшую стоимость или доходность недвижимости. Анализ НЭИ включает два аспекта: 1. Анализ НЭИ земельного участка как вакантного. 2. Анализ НЭИ земельного участка с улучшениями. 2. Подходы к оценке стоимости недвижимости 2.1 Затратный подход, его особенности и методы Затратный подход к оценке недвижимости основывается на расчёте затрат на воспроизводство (или замещение) оцениваемых зданий и сооружений с учетом всех видов износа и стоимости земли. Основа затратного подхода - принцип замещения, который гласит: "Осведомленный покупатель не заплатит за объект недвижимости больше, чем ему обойдётся приобретение земельного участка и строительство здания в приемлемые сроки." Алгоритм (технология) оценки затратным подходом: 1) определение стоимости земельного участка, как незастроенного; 2) расчёт полной стоимости воспроизводства (ПСВ) или полной стоимости замещения (ПСЗ); 3) расчёт всех видов износа (физический, функциональный, внешний); 4) определение остаточной стоимости объекта недвижимости; 5) расчёт стоимости объекта как суммы остаточной стоимости улучшений (зданий, сооружений) и стоимости земельного участка. Стоимость недвижимости = стоимость нового строительства + прибыль инвестора (застройщика) - сумма износа + стоимость земельного участка. Полная стоимость воспроизводства (ПСВ) - стоимость строительства точной копии здания (сооружения) в текущих ценах на дату оценки с использованием точно таких же материалов, строительных стандартов и того же качества работ. Полная стоимость замещения (ПСЗ) - это стоимость (затраты) нового объекта строительства в текущих ценах на дату оценки, являющегося по своим функциональным характеристикам близким аналогом оцениваемого объекта, но построенного из новых материалов, с современной планировкой и дизайном. Определяется затратами на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений. Методы расчёта полной стоимости воспроизводства. Существует несколько методов определения ПСВ и ПСЗ: 1) индексный метод; 2) метод сравнительной единицы; 3) метод количественного анализа (сметный метод); 4) метод разбивки на компоненты (поэлементный метод) и др. Индексный метод. Представляет собой определение стоимости воспроизводства путём умножения его балансовой стоимости на определенный индекс. Используется для ранее возведённых объектов. В отделах технической инвентаризации имеются данные по восстановительной стоимости объекта на дату последней переоценки: по жилью - 1984 г., а по зданиям, сооружениям предприятий - данные последней переоценки, которые делают предприятия. Полученную по данным технической инвентаризации восстановительную стоимость необходимо актуализировать (привести к современному виду) через коэффициенты пересчёта восстановительной стоимости в цены момента оценки. Эти коэффициенты берутся из регионального информационно-аналитического бюллетеня РЦЦС (Региональные центры по ценообразованию в строительстве)"Индексы цен в строительстве", а также ежеквартальных сборников КО - ИНВЕСТ. Сущность индекса цен на строительную продукцию можно выразить формулой: Итек/баз = Стек / Сбаз, (1) где Стек - стоимость строительной продукции, работ или ресурсов в текущем уровне цен; Сбаз - то же в базисном уровне цен. Метод сравнительной единицы применяется по отношению к стандартным типовым зданиям и сооружениям. Предполагает расчет полной стоимости воспроизводства (полной стоимости замещения) на основе стоимости 1 единицы площади, объема и т.д. типового сооружения: ПСВ = В x Vстр (S) x k, (2) где В - сметная стоимость единицы измерения (1 куб. м., 1 кв. м, 1 посадочного места и т.д.) здания; Vстр (S) - строительный объем (площадь) здания; K - поправочный коэффициент, учитывающий конструктивные решения здания, внутреннее оборудование, территориальный пояс, климатический район. Данный метод предполагает расчёт стоимости строительства В - сравнительной единицы (1 кв. м, 1 куб. м) аналогичного здания. Это стоимость корректируется на имеющиеся различия в сравниваемых объектах (планирование, оборудование и т.д.) и умножается на количество единиц сравнения (площадь, объем). Для определения величины затрат обычно применяются различные справочные и нормативные материалы (УПВС - Укрупненные показатели восстановительной стоимости). В 1970-1972 гг. отраслевыми проектными институтами министерств и ведомств СССР разработаны сборники УПВС зданий и сооружений для переоценки основных фондов на 1 января 1972 г. Всего разработано 37 сборников укрупнённых показателей восстановительной стоимости зданий и сооружений различных отраслей народного хозяйства, в которых приведены значения стоимости 1 куб. м (1 кв. м) различных зданий и сооружений и поправочные коэффициенты. В состав оценочных таблиц входят следующие показатели: 1) группа капитальности; 2) характеристика конструкций зданий и элементов их благоустройства; 3) стоимость единицы строительных работ за 1 куб. м (1 кв. м); 4) необходимые примечания, поправочные коэффициенты надбавки и уменьшения, связанные с наличием или отсутствием в оцениваемом здании того или иного вида благоустройства; 5) удельные стоимостные веса отдельных конструктивных элементов в процентах. Этот метод широко применяется оценщиками в своей практической деятельности, особенно при проведении переоценки основных фондов предприятий для старых зданий. Для зданий и сооружений, построенных в последние годы с использованием новых строительных материалов, новых технологий при расчете полной восстановительной стоимости используют Справочник инженера-сметчика и оценщика объектов недвижимости "Укрупненные показатели базисной стоимости строительства по объектам-аналогам УПБС-2001" под редакцией П.В. Горячкина и В.С. Башкатова. Метод количественного анализа (сметный метод) представляет собой моделирование сметы строительства, при этом объект оценки рассматривается как вновь строящийся. Этот метод требует детального подсчёта всех издержек на возведение установку составных частей нового здания, косвенных издержек (разрешение на строительство, топографическая съемка, отвод земли, накладные расходы, включая страхование и налоги, прибыль застройщика и т.д.), а также прямые расходы. Для применения этого метода вначале необходимо составить количественный перечень всех материалов и оборудования и сделать расчёт трудозатрат необходимых для установки каждого элемента. К этим затратам необходимо добавить косвенные и накладные расходы, а также прибыль застройщика. 3 метод наиболее точный, но и наиболее трудоёмкий. При его применении начинающие оценщики делают много ошибок, так как требуются углублённая теоретическая подготовка и значительный практический опыт, поэтому целесообразно привлекать квалифицированных сметчиков. Метод разбивки на компоненты (поэлементный способ). Отличие данного метода от метода сравнительной единицы заключается в том, что стоимость всего здания рассчитывается как сумма стоимостей отдельных строительных компонентов фундаментов, стен, перекрытий, и т.п. Стоимость каждого компонента получают исходя из суммы прямых и косвенных затрат, необходимых для устройства единицы объема. Износ - это уменьшение стоимости объекта недвижимости, обусловленное различными причинами. В оценочной деятельности износ считается основным фактором для определения текущей стоимости безотносительно к его первоначальной фактической стоимости. На третьем этапе затратного подхода определяется величина накопленного износа зданий и сооружений. Термин "износ" в теории оценки понимается как утрата полезности объекта, а, следовательно, и его стоимости по различным причинам. Таким образом, под накопленным износом понимается уменьшение стоимости недвижимости в результате воздействия различных неблагоприятных факторов. В стоимостном выражении накопленный износ представляет собой разницу между восстановительной стоимостью и рыночной ценой оцениваемого объекта. Виды износа представлены в таблице 2. Таблица 2 - Виды износа