Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"Дипломная работа: Основные направления оптимизации налогообложения на малом предприятии ООО "Аудит-Профи"ОГЛАВЛЕНИЕ ВВЕДЕНИЕ……….……………………………………………………………….2 Глава 1. Теоретические основы налогообложения малого бизнеса 5 1.1 Сущность, роль и значение малого бизнеса. 5 1.2 Эволюция системы налогообложения малого предпринимательства в России 12 1.3 Специальные налоговые режимы: упрощенная система налогообложения и единый налог на вмененный доход. 17 Глава 2. Анализ налогообложения ООО «Аудит-Профи». 25 2.1 Характеристика финансово-хозяйственной деятельности предприятия. 25 2.2 Характеристика системы налогообложения, применяемой в ООО «Аудит-профи» 35 2.3 Оценка возможности оптимизации системы налогообложения. 43 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ». 48 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» 48 3.2 Сравнительный анализ достоинств и недостатков УСНО.. 55 ЗАКЛЮЧЕНИЕ. 60 СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ.. 64 ПРИЛОЖЕНИЕ. 69 ВВЕДЕНИЕ Малые предприятия играют огромную роль в развитии рыночных отношений многих развитых стран, в том числе и в России. Быстрая адаптация к постоянно изменяющимся требованиям рынка, способность к оперативной перестройке производства и готовность идти на риск позволяют в довольно короткие сроки удовлетворять запросы потребителей. Малые предприятия выполняют важную социальную функцию, обеспечивая работой и доходами большое количество людей разных профессий и возрастов. Существенной особенностью малого предпринимательства является его способность использовать ресурсы, получаемые в нефинансовой (натуральной) форме, более эффективно, чем финансовые [29, c.129-133]. Тем не менее, как показывает опыт, большинство неудач малых фирм связано с менеджерской неопытностью или профессиональной некомпетентностью именно в финансовой сфере. В регулярно проводимых опросах в среде малых бизнесменов США одной из главных причин неудач называют «нехватку опыта» в финансах, налоговом управлении, общего менеджерского опыта. Одна из функций налоговой системы заключается в стимулировании развития перспективных отраслей и сфер экономики. Для выполнения этой функции помимо основного режима налогообложения существуют специальные налоговые режимы. В настоящее время в Российской Федерации действуют следующие специальные налоговые режимы: - система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (глава 26.1 НК РФ); - упрошенная система налогообложения (глава 26.2 НК РФ); - система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ); - система налогообложения при выполнении соглашений о разделе продукции (глава 26.4 НК РФ). Основы действующей упрощенной системы налогообложения установлены главой 26.2 НК РФ, которая была введена в действие федеральным законом № 104-ФЗ от 24 июля 2002. Цель упрощенной системы налогообложения заключается в уменьшении налогового бремени, упрощение налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Достижение указанных целей способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом. Актуальность и практическая значимость вышеперечисленных проблем предопределила выбор темы, цель, предмет и задачи выпускной квалификационной работы. Цель работы - изучить механизм налогообложения и разработать основные направления оптимизации налогообложения на малом предприятии. Достижение общей цели конкретизировано в постановке и решении следующих задач: - исследовать и уточнить социально-экономическую роль и место малых предприятий в развитии экономики; - изучить эволюцию налогообложения малого предпринимательства в России; - определить содержание системы налогообложения малого бизнеса; - дать финансово-экономическую характеристику объекту исследования; - изучить существующую на предприятии систему налогообложения; - проанализировать возможность оптимизации системы налогообложения; - дать экономическое обоснование выбранной системы налогообложения. Объектом исследования является малое предприятие ООО «Аудит-Профи». Предметом исследования является система налогообложения малого предприятия. Теоретической и методологической основой исследования явились труды отечественных и зарубежных ученых в области экономики малого бизнеса, налогообложения малого предприятия, управления финансов, статистики. Методы исследования: горизонтальный, вертикальный, коэффициентный, сравнительный методы. Информационной базой дипломной работы является финансовая и бухгалтерская, налоговая отчетность, информация коммерческого отдела ООО «Аудит-Профи». Практическая значимость работы состоит в том, что ее основные положения и выводы сформулированы в виде конкретных рекомендаций, которые могут быть использованы предприятиями малого бизнеса для повышения эффективности налогообложения и деятельности в целом. Работа состоит из трех глав, введения, заключения, списка нормативно-правовых актов и литературы. В первой главе рассмотрены теоретические основы системы налогообложения малого бизнеса. Во второй главе произведен анализ действующей системы налогообложения в ООО «Аудит-Профи», дано обоснование возможности перехода на специальный режим налогообложения. В третьей главе дается оценка альтернативных систем налогообложения. Заключение формулирует основные выводы по проведенному теоретическому и практическому исследованию. Глава 1. Теоретические основы налогообложения малого бизнеса 1.1 Сущность, роль и значение малого бизнеса Законодательное определение предпринимательской деятельности содержится в п.1 ст.2 Гражданского кодекса РФ, согласно которому предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. В настоящее время под термином «предпринимательство» подразумевается не только самостоятельная, инициативная деятельность граждан без образования юридического лица, но и малый и средний бизнес. Малое предпринимательство – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях, конституциирующих сущность этого понятия. Основными критериями, на основе которых предприятия различных организационно-правовых форм относятся к субъектам малого предпринимательства, являются, численность работников, объем оборота. С 1 января 2008 года вступил в силу новый закон о развитии малого и среднего бизнеса, где указаны критерии отнесения к малому бизнесу [39, c.15-17]. В зависимости от численности работников выделяются три категории субъектов малого и среднего предпринимательства [39, c.15-17]. Для среднего предприятия средняя численность работников за предшествующий календарный год составляет от 101 до 250 человек включительно, для малого предприятия – от 16 до 100 человек и для микропредприятия – до 15 человек включительно (п.2ч.1 ст. 4 Закона №209-ФЗ). В части 1 статьи 4 Закона №209-ФЗ приведен перечень хозяйствующих субъектов, которые относятся к малому и среднему бизнесу. Это внесенные в Единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (кроме государственных и муниципальных унитарных предприятий). Действие закона также распространяется на индивидуальных предпринимателей и крестьянские (фермерские) хозяйства. В новом законе предусмотрен дополнительный критерий, которого не было в старом законе. Это предельные значения выручки от реализации товаров (работ, услуг) без учета НДС или балансовой стоимости активов для каждой категории субъектов малого и среднего бизнеса, устанавливаемые Правительством РФ [20, c.74-77]. Категория определяется по наибольшему показателю. Например, если по средней численности организация соответствует микропредприятию, а по размеру выручки – среднему, категория будет установлена по величине выручки [38,c.24-31]. Мировая практика свидетельствует, что даже в странах с развитой рыночной экономикой малое предпринимательство оказывает существенное влияние на развитие народного хозяйства, решение социальных проблем, увеличение численности занятых работников. В США, например, в 2003 году на предприятиях частного бизнеса во всех отраслях численность занятых на малых предприятиях боле, чем в 4 раза превосходила численность занятых на крупных предприятиях [30,c.124-130]. Развитие в России малого предпринимательства имеет большое значение в силу следующих причин: - мелкий бизнес позволяет заполнить все ниши рынка и наиболее полно удовлетворить потребности общества; - для создания мелких фирм не требуется крупных инвестиций и длительных сроков их освоения; - с помощью малых предприятий можно обеспечить проведение в жизнь антимонопольных политики; - мелкие предприятия проще в управлении; - с помощью создания малых предприятий можно смягчить проблему безработицы, через малые предприятия происходит формирование среднего класса собственников, а это стабилизирует экономическую систему; - малые предприятия быстрее вводят передовые технологии. Сегодня каждый гражданин России в той или иной степени столкнулся с феноменом малого предпринимательства. Отрицать реальную многогранную значимость малого предпринимательства для решения социально-экономических проблем никто не станет [41,c.44-50]. Развитие малых предприятий в России иллюстрируется динамикой роста числа малых предприятий на протяжении ряда последних лет, что наглядно демонстрирует таблица 1.1. Таблица 1.1 - Темпы роста показателей деятельности малых предприятий в РФ [32]

Сектор малого предпринимательства играет значительную роль в социально-экономическом развитии любой страны. Малое предпринимательство активно способствует сокращению безработицы, противостоит влиянию экономических кризисов, формирует средний социальный класс, который является основой политической стабильности в обществе. Мировой опыт подтверждает: малый бизнес — важный элемент рыночной экономики, без которого она не может гармонично развиваться. Малое предпринимательство представляет самый многочисленный слой мелких собственников, которые уже в силу своей массовости в значительной мере определяют социально-экономический облик страны. Этот сектор предпринимательства образует самую разветвленную сеть предприятий, работающих в основном на массового потребителя товаров и услуг. По данным территориального раздела статистического регистра, в 2008 г. официально зарегистрировано 8,5 тысяч субъектов малого предпринимательства, что составляет более 70 процентов от общего количества хозяйствующих субъектов Республики Тува. При этом следует отметить, что в Туве малое предпринимательство не оказывает существенного влияния на развитие экономики республики в целом. Если, по различным оценкам, доля малого бизнеса в валовом внутреннем продукте России составляет 10-12 процентов, то в Туве - около полутора процентов. Но, несмотря на относительно слабые позиции этого сектора экономики, в регионе с низкими доходами и высокой безработицей он находится на «переднем крае» в решении острых социальных проблем и имеет большое значение для формирования устойчивости рынка труда. Малый бизнес становится подчас единственным способом для части населения обеспечить себе занятость и приемлемый уровень существования, а также способ реализовать свой предпринимательский потенциал. По данным выборочных обследований занятости населения и баланса затрат труда за 2006 год в малой экономике республики трудятся 35 тыс. человек (предпринимателей и наемных работников). Это третья часть от всего занятого населения республики. На малых предприятиях работают более 4 тыс. человек, в сфере предпринимательской деятельности без образования юридического лица - 30 тыс. человек, в крестьянских фермерских хозяйствах - более 900 человек. Немаловажно, что для 4-х тысяч человек работа в сфере малого бизнеса является дополнительным видом заработка. Самую массовую часть субъектов малого предпринимательства составляют индивидуальные предприниматели. В качестве индивидуальных предпринимателей (как официально зарегистрированных, так и без регистрации деятельности) работают 14 тысяч человек, 15 процентов из них являются работодателями, то есть обеспечивают работой не только себя, но и других граждан. У каждого из этих предпринимателей трудится в среднем по 7 наемных работников (для сравнения, в Красноярском крае 40 процентов бизнесменов предоставляет рабочие места для 9 человек). У 272 крестьянских (фермерских) хозяйств и индивидуальных предпринимателей к производству сельскохозяйственной продукции, кроме помогающих им членов семей, привлекается около 300 наемных работников. Среди организаций - юридических лиц в сфере малого предпринимательства различными видами экономической деятельности занимаются более 700 малых предприятий. В отличие от крупных и средних организаций, эти предприятия имеют законодательное ограничение на количество наемных работников. Удельный вес работающих на малых предприятиях в общей численности занятых в организациях в 2006 году составил 6 процентов (в среднем по России - 18 процентов). Однако на их оборот (общий объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами и проданных товаров несобственного производства) приходится почти 40 процентов от оборота всех организаций - юридических лиц, осуществляющих экономическую деятельность на территории республики. В большей мере малые формы хозяйствования проявляют себя в торговле, на транспорте и в сфере услуг. Малым бизнесом почти полностью представлены туристические услуги и услуги культуры и спорта, на 95% - услуги правового характера. Розничный товарооборот за счет субъектов малого предпринимательства формируется на 90%, транспортный бизнес - на 85% и бытовые услуги - примерно на 70%. Особенностью структуры малого предпринимательства республики, в отличии от других регионов, является невысокая доля обрабатывающих производств, в которых трудится всего 6% предпринимателей и наемных работников. В 2007 году меньше, чем в Республике Тыва, доля обрабатывающих малых предприятий в общем числе малых предприятий наблюдалось только в четырех автономных округах (Таймырском, Эвенкийском, Усть-Ордынском Бурятском, Чукотском). Это связано с тем, что рынок республики насыщен множеством товаров, произведенных в других регионах России и за рубежом, и зачастую уровень цен на завезенные товары ниже, чем на произведенные обрабатывающими производствами республики. Небольшое количество малых предприятий и предпринимателей, а это немногим более 1 процента, работают в сфере образования, здравоохранения и предоставления социальных услуг. В 2006-2008 гг. обеспечен стабильный рост в отраслях экономики, рост валового регионального продукта в 2008 г. в сравнении с 2006 г. составил 42,3 процента, объема промышленной продукции – 46,7 процента, инвестиций – 63,6 процента, валовой продукции сельского хозяйства – 31,9 процента, оборота розничной торговли – 41,2 процента и объема платных услуг – 55,9 процента. Численность населения занятого в экономике в 2008 году составил 108,7 тыс. человек, в сравнении с 2006 г. увеличилась на 4,1 тыс. человек, что в процентах составило 3,9. В 2008 году Валовой региональный продукт составил 16600 млн. рублей и увеличился к уровню 2006 года на 12 процентов в действующих ценах. С 2005 года обеспечен рост в основных отраслях экономики: в промышленности – в 1,8 раза, в сельском хозяйстве – в 1,4 раза, оборот оптовой и розничной торговли вырос в 1,8 раза , инвестиций – в 2,3 раза в действующих ценах. Сохраняется высокая доля в ВРП отраслей, оказывающих нерыночные услуги, деятельность которых финансируется из федерального и регионального бюджетов (наука, здравоохранение, образование, культура, управление и др.) – 43,7 процента в 2005 году (в среднем по России - 8,1 процента). Основу промышленно-производственного сектора экономики республики составляет сельское хозяйство (13%). Также в структуру валового регионального продукта наибольший вклад привносят торговля и коммерческая деятельность по реализации товаров и услуг, промышленность, строительство, транспорт (Рис. 1.1).

Рис. 1.1 - Отраслевая структура ВРП Республики Тыва за 2008 г. Таким образом, социальная и экономическая значимость малого бизнеса налицо. 1.2 Эволюция системы налогообложения малого предпринимательства в России Если обратиться к истории налогообложения в РФ, можно оценить степень его влияния на становление и развитие предпринимательства. Основными этапами развития законодательства по налогообложению предпринимательской деятельности в дореволюционной России являются периоды, связанные с развитием торговой и иной промысловой деятельности. Первый период- с 1721 по 1775 года, когда была установлена система налогообложения в виде частных промысловых сборов и купеческой подушной подати. Второй- с 1775 по 1824 года, когда была введена система гильдейских сборов с объявленных капиталов. Третий- с 1824 по 1865 года – закрепляется сословная патентная система обложения торговли и промыслов. Четвертый- с 1865 по 1898 года, когда устанавливается патентно-подоходная система налогообложения. Преимущественное право заниматься предпринимательской деятельностью в России принадлежало купцам. Иные категории населения, независимо от сословной принадлежности, если занимались такой деятельностью, то чаще всего обязаны были причисляться к купеческому сословию. Для устранения недостатков торгового налогообложения в отношении мелких торговцев и лиц, начинающих торговлю, была проведена реформа системы гильдейского обложения купеческих капиталов, что явилось новым этапом в развитии русского законодательства о налогообложении предпринимательской деятельности, принявшего форму патентной системы, заимствованной из Франции. Важным этапом в развитии законодательства по налогообложению мелкой торговли и промышленности явилось принятое в 1898 году «Положение о государственном промысловом налоге». Положением закреплялось, что принадлежность к купеческому состоянию определялась наличием как купеческого, так и промыслового свидетельства, сумма выкупа которого формировала промысловой налог. Завершающим этапом системы налогообложения предпринимательской деятельности в дореволюционной России можно считать период начала первой мировой войны. В 1916 году было принято «Положение о государственном подоходном налоге». На основании данного положения обложению подвергались все формы прибыли, денежные капиталы, торговые, промышленные и иные предприятия. За основу брался принцип личного обложения. В сумму нового подоходного налога засчитывался новый промысловой налог. Особенностью данного налога явилось введение элементов регрессивной системы налогообложения. Сумма налога уменьшалась при увеличении прибыли, вследствие чего малые предприятия находились в невыгодных условиях. Эволюция развития отечественного законодательства в части налогообложения предпринимательской деятельности показывает стремление законодателя к переходу к западно-европейской системе подоходного обложения, при которой основным критерием являлась чистая доходность хозяйствующих субъектов, а не только формальные внешние признаки таких предприятий. В советский период российской истории структура мелкого предпринимательства претерпевала серьезные изменения, оно было развито в тех отраслях, которые обеспечивали конечное потребление населением продуктов их деятельности. Постепенно происходило уменьшение количества предприятий, использующих наемную рабочую силу, с одновременным ростом количества государственных и кооперативных предприятий. Политика в отношении мелкого производства после революции 1917 года характеризуется постепенным «наступлением» на него и практически вытеснением этой формы предпринимательства. К началу 1930 года доля частного сектора в торговом обороте СССР не превышала 6% [33, c. 102]. В Конституции СССР 1936 года малое предпринимательство, кустарное и ремесленное производство ставилось в противовес социалистическому хозяйствованию. Подобное отношение к мелкому производству было характерно и в 1960-е, и в 1970-е годы. Политика по отношению к мелкому производству постепенно изменялась с принятием Конституции 1977года. В самом начале перехода России на путь рыночных реформ в 1988 году, было принято решение о поддержке малого предпринимательства, и как результат в начале 1990-х годов появились многочисленные кооперативы, объекты торговли, общественного питания, оказания услуг населению и т. д. Развитие малого бизнеса было тесно связано с реализацией политики его налогообложения. В 1992 году была введена принципиально новая система налогообложения. За последние 15 лет можно выделить несколько заметных событий, произошедших в сфере налогообложения малого предпринимательства. С 1991 года в соответствии со ст. 8 Закона РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций» малые предприятия, занимающиеся приоритетными видами деятельности, были освобождены на первые 2 года своей деятельности от уплаты налога на прибыль, а в третий и четвертый год уплачивали его не в полном размере. С 1994 года малые предприятия были освобождены от ежемесячных авансовых выплат налога на прибыль и НДС. Учитывая характерный для того времени уровень инфляции, это была весьма существенная преференция. С 1995 года малый бизнес получает ряд льгот в соответствии с Федеральным законом от 29.12.95 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». В 1998 году был принят Федеральный закон от 31.07.98 № 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». Результатом проведенного за последние 5 лет совершенствования налоговой системы стало значительное снижение налоговой нагрузки в целом на экономику страны при одновременном увеличении налоговых поступлений. Уровень налоговой нагрузки считается основным показателем качества проводимой налоговой политики. Динамика уровня налоговой нагрузки свидетельствует о прогрессе в проведении налоговой реформы, с его снижением связывают надежды на ускорение экономического роста. Однако, не меньшее значение имеет структура налоговой системы: набор используемых налоговых инструментов, соотношение ставок и формы налогового администрирования. Реализуемая налоговая политика играет ключевую роль в формировании структуры экономики как за счет распределения между секторами прибыли, остающейся после налогообложения, так и за счет формирования системы стимулов. Основным нормативно-правовым актом, регулирующим на современном этапе сферу налогообложения является Налоговый кодекс РФ. В соответствии с действующим законодательством РФ существуют три подхода к налогообложению субъектов малого бизнеса [7]: - обычная система налогообложения. В этом случае предприятия ведут бухгалтерский и налоговый учет и платят все налоги (в зависимости от сферы деятельности), в том числе: НДС, налог на прибыль, налог на имущество, ЕСН; - упрощенная система налогообложения учета и отчетности; - система налогообложения вмененного дохода. Говоря об общей системе налогообложения, нужно выделить ряд моментов. Субъекты малого бизнеса, осуществляя предпринимательскую деятельность и получая прибыль, уплачивают налог на прибыль. Налог на прибыль организаций действует на всей территории России и взимается с 1 января 2002 года в соответствии с главой 25 НКРФ. Плательщиками налога на прибыль организаций являются предприятия, в том числе и малые, независимо от сфер деятельности и формы собственности. Введение главы 25 НКРФ привело к существенному реформированию системы налогообложения прибыли организаций, в первую очередь посредством установления открытых перечней доходов и расходов, учитываемых при определении налоговой базы. С 1 января 2005 года перечисление средств по налогу на прибыль (доход) осуществляется организациями только в федеральный и региональные бюджеты в размере 6,5 и 17,5 % соответственно. Достаточно обременительным с точки зрения веса в совокупном объеме налоговых отчислений субъекта малого бизнеса, работающего по общепринятой системе налогообложения, является налог на добавленную стоимость. НДС относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России. Кроме того, НДС относится к косвенным налогам, так как конечным плательщиком является потребитель товаров (работ, услуг). Как косвенный налог НДС влияет на процесс ценообразования и структуру потребления. При исчислении и уплате НДС каждый налогоплательщик ведет налоговый учет по этому налогу, который заключается в необходимости оформления Книги покупок, Книги продаж, журналов учета полученных и выданных счетов фактур, а также самих счетов фактур. После реформирования системы исчисления и взимания НДС, проведенного в конце 2003 года, применяются три основные ставки налогообложения им, а именно 0, 10 и 18%. В форме налогообложения выплат работникам, с целью социального и медицинского обеспечения жизнедеятельности этих лиц применяется единый социальный налог (ЕНС). Данный налог относится к федеральным, устанавливается на всей территории России, а плательщиком ЕСН является работодатель. Объектом налогообложения признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц. В течение отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисления ежемесячных авансовых выплат по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. С 1 января 2004 года вступила в силу глава 30 НКРФ, в соответствии с которой малые предприятия обязаны исчислять и уплачивать налог на имущество организации. Устанавливают данный налог законодательные органы субъектов РФ, которые определяют налоговую ставку (не более 2,2%), порядок и сроки уплаты налога, а также форму отчетности по нему. В настоящее время объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств за исключением земельных участков и иных объектов природопользования. Ниже более подробно рассмотрены специальные режимы налогообложения. 1.3 Специальные налоговые режимы: упрощенная система налогообложения и единый налог на вмененный доходВозможность осуществить, в своем роде, возврат к упрощенной системе налогообложения, действовавшей до 1 января 2003 года, когда налогоплательщику надлежало уплачивать в бюджет фиксированную стоимость патента появилась для ряда категорий индивидуальных предпринимателей с 1 января 2006 года [24, c.26-27]. Переход к упрощенной системе налогообложения, равно как и возврат к общему налоговому режиму, осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, регламентируемом главой 26.2 НК РФ. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом. Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате [53, c.19-20]: · налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ), · налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента), · налога на имущество организаций, · единого социального налога. Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате: · налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ), · налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом), · налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), · единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц. Следует особо отметить, что и организации, и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации (в частности, за работников 14%, предприниматель уплачивает фиксированные взносы на финансирование страховой и накопительной части трудовой пенсии в соответствии со статьей 28 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). Экономические субъекты, применяющие упрощенную систему налогообложения, уплачивают иные налоги, действующие в Российской Федерации, при наличии на то оснований в соответствии с законодательством о налогах и сборах. Например, в случае, если налогоплательщик единого налога является на основании главы 28 НК РФ плательщиком транспортного налога, он обязан исчислять и уплачивать налог в общеустановленном порядке, представлять налоговую отчетность. Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц (например, с доходов наемных работников - 13% либо 30%), о чем упоминалось выше, налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д. Объектом налогообложения единым налогом признаются согласно статье 346.14 НК РФ: а) доходы; б) доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением участников договора простого товарищества или доверительного управления имуществом, для которых с 1 января 2006 года был установлен единственно возможный объект налогообложения - доходы, уменьшенные на величину расходов. При этом, выбрав тот или иной объект налогообложения, налогоплательщик не сможет его поменять в течение трех лет с начала применения упрощенной системы налогообложения [18, c.51]. В соответствии со статьей 346.19 НК РФ налоговым периодом по единому налогу признается календарный год, а отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Статьей 346.20 НК РФ устанавливаются следующие налоговые ставки по единому налогу: 6 %, если объектом налогообложения являются доходы, 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Сроки уплаты и сроки сдачи налоговой декларации по единому налогу для организаций и индивидуальных предпринимателей различные. Так, организации должны представить налоговые декларации по итогам налогового периода (календарного года) не позднее 31 марта года, следующего за истекшим. Такой же срок установлен и для уплаты единого налога. Индивидуальные предприниматели представляют налоговую декларацию по единому налогу и уплачивают его в бюджет не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом). На протяжении налогового периода все налогоплательщики исчисляют сумму авансовых платежей по единому налогу за первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и выбранной налоговой базы. Расчет производится нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм квартальных авансовых платежей по налогу. По результатам произведенных расчетов налогоплательщики производят уплату авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (25 апреля, 25 июля, 25 октября). Здесь и организации и индивидуальные предприниматели находятся в равных условиях. Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Приказом Минфина № 7н от 17 января 2006 года утверждены форма налоговой декларации по единому налогу и Порядок ее заполнения [25, c.12]. Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя). Глава НК РФ с 1 января 2003 г. заменила Федеральный закон от 301.07.98 № 148- ФЗ «О едином налоге на вмененный доход для определенных видов деятельности». При этом в порядке исчисления и уплаты ЕНВД произошли значительные изменения. Платить ЕНВД будут только те организации (предприниматели), которые занимаются [19, c.203]: 1. оказанием бытовых услуг (ремонт обуви, одежды, бытовой техники, услуги парикмахерских, прачечных, химчисток и т.д.); 2. оказанием ветеринарных услуг; 3. оказанием услуг по ремонту, техобслуживанию и мойке автотранспортных средств; 4. розничной торговлей через магазины павильоны с площадью торгового зала не более 150м2, палатки, лотки, и другие объекты, в том числе не имеющие стационарной торговой площади; 5. оказанием услуг по хранению автотранспортных средств на платных стоянках; 6. общественным питанием с использованием зала площадью не более 150м2; 7. перевозкой пассажиров и грузов с использованием не более 20 автомобилей; 8. распространением или размещением наружной рекламы. Розничной торговлей в целях исчисления ЕНВД не будет признаваться реализация следующих подакцизных товаров: легковые автомобили и мотоциклы с мощностью двигателя свыше 112,5 кВт; автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин. Так же к данному виду предпринимательской деятельности не относится реализация продуктов питания и напитков, в том числе алкогольных, в барах, ресторанах, кафе и других точках общественного питания. Услуги ломбардов исключены из перечня бытовых услуг Нужно учесть, что в каждом регионе ЕНВД вводят местные власти [17, c.263]. Они же определяют виды деятельности (в пределах указанного перечня), в отношении которых применяется этот налог. Причем переход на ЕНВД является не добровольным, а обязательным. Уплата организациями единого налога предусматривает замену уплаты налога на прибыль организаций, налога на имущество организации и единого социального налога. Уплата индивидуальными предпринимателями единого налога предусматривает замену уплаты налога на доходы физических лиц, налога на имущество физических лиц и единого социального налога. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии НКРФ при ввозе товаров на таможенную территорию РФ. Исчисление и уплата иных налогов и сборов осуществляются налогоплательщиком в соответствии с общим режимом налогообложения. Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ). Ставка ЕНВД устанавливается равной 15 % величины вмененного дохода (ст. 346.31 НК РФ). Что такое физический показатель и чему равен соответствующий ему размер базовой доходности, написано в статье 346.29 НК РФ. Например (табл.1.2.). Таблица 1.2 - Пример расчета базовой доходности по ЕНВД

Коэффициентов базовой доходности всего три, и они указанны в Налоговом кодексе: -коэффициент К1 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности в различных муниципальных образованиях, особенностей населенного пункта или места расположения. Определяется как отношение значения кадастровой стоимости земли по месту осуществления деятельности налогоплательщика к максимальной кадастровой стоимости земли, установленной государственным земельным кадастром для данного вида деятельности; -коэффициент К2 учитывает прочие особенности деятельности (например, сезонность или время работы). Этот коэффициент устанавливают региональные власти, однако его значение должно находится в пределах от 0,005 до 1 (включительно); -коэффициент К3. Это коэффициент-дефлятор, который учитывает изменение индекса цен. Коэффициент-дефлятор публикуется в порядке, установленном Правительством РФ. Изменение суммы единого налога, произошедшее вследствие изменения величин корректирующих коэффициентов, возможно только с начала следующего налогового периода. Размер вмененного дохода за квартал, в течение которого осуществлена соответствующая государственная регистрация налогоплательщика, рассчитывается исходя из полных месяцев, начиная с месяца, следующего за месяцем указанной государственной регистрации. Уплата единого налога производится налогоплательщиком по итогам

налогового периода не позднее 25-го числа первого месяца следующего налогового

периода. Налоговые декларации по итогам налогового периода представляются

налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца

следующего налогового периода. Глава 2. Анализ налогообложения ООО «Аудит-Профи» 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объектом исследования является предприятие г. Новосибирска – ООО «Аудит-Профи». Место нахождения и почтовый адрес общества: 667001, г. Кызыл, ул. Титова, 36. Общество является юридическим лицом с момента его государственной регистрации в 2004г. в соответствии с законодательством Российской Федерации, имеет арендованное имущество, может от своего имени приобретать и осуществлять имущественные и личные права, выполнять обязанности, быть истцом и ответчиком в суде. Уставной Капитал Общества составляет 10000 (Десять тысяч) рублей. Основными видами деятельности Общества являются: - продажа правового программного обеспечения, информационных баз данных; - оказание аудиторских услуг; - установка программного обеспечения и его сопровождение; Общество производит услуги и осуществляет торговлю программными продуктами по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе. Структура управления общества линейная и представляет собой иерархическую лестницу аппарата управления. По состоянию на 01.01.2008г. численность работников ООО «Аудит-Профи» составляет 10 чел. Организационная структура управления предприятием является линейно–функциональной. Имеет место чёткое распределение функций управления, задач и ответственности между сотрудниками в сочетании с принципом единоначалия. Основными документами, на основании которых можно судить о финансовом состоянии ООО «Аудит-Профи», являются налоговые декларации, бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2). На данный момент результаты деятельности ООО «Аудит-Профи» можно назвать хорошими. Фирма работает на рынке г. Кызыла уже более 4 лет и сформировала постоянный круг потребителей предоставляемых услуг. Организация имеет положительный финансовый результат в работе, задолженность перед банками и другими кредитными организациями равна нулю. Это означает, что общество может рассчитывать на получение кредитов для дальнейшего расширения фирмы. При анализе финансового состояния малого предприятия первостепенное значение необходимо уделять показателям ликвидности и платежеспособности. Ликвидность – это способность активов организации принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью временного периода, в течение которого осуществляется трансформация активов в денежные средства [16, c.71]. Для определения ликвидности баланса следует сопоставить итоги приведенных групп активов и обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств [16, c.72]: Как видно из таблицы 2.1, ликвидность баланса ООО «Аудит-Профи» по состоянию на начало и на конец года является абсолютной, так как соблюдаются все условия. Таблица 2.1 - Оценка ликвидности ООО «Аудит-Профи» на основе балансовой модели за 2008 г. тыс. руб.

Наиболее часто анализ ликвидности производится по коэффициентам [16, c.73-76]. Коэффициент текущей ликвидности (общего покрытия) рассчитывается как отношение всех оборотных средств к сумме краткосрочных обязательств. КТЛ = Текущие активы (II раздел баланса-стр.290) Текущие пассивы (Vраздел баланса-стр.690-640) Коэффициент критической ликвидности (быстрый коэффициент) рассчитывается как отношение наиболее ликвидных и быстро реализуемых активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Ккл = Текущие активы – Запасы (стр.210 баланса) Текущие пассивы Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов): КАЛ = стр. 260+стр.250 – стр.252 Текущие пассивы Данные таблицы 2.2 показывают, что предприятие может погасить задолженность в несколько раз превышающую реальную. Уровни коэффициентов текущей ликвидности ООО «Аудит-Профи» больше 2. Это говорит о том, что общей величины оборотного капитала предприятия достаточно для погашения наиболее срочных обязательств. Экономический смысл коэффициента быстрой ликвидности заключается в характеристике той части текущих обязательств, которая может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений от погашения дебиторской задолженности. Что касается ООО «Аудит-Профи», то коэффициент быстрой ликвидности на начало и на конец года выше рекомендуемой величины. Таблица 2.2 - Расчет показателей ликвидности ООО «Аудит-Профи» за 2008 г.

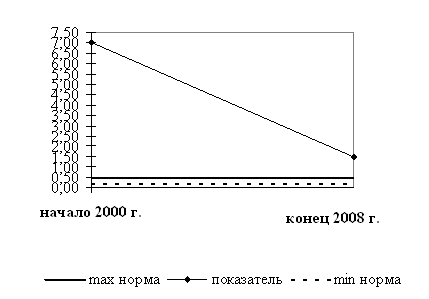

Наиболее строгим показателем платежеспособности является коэффициент абсолютной ликвидности (рис.2.2), который показывает, какую часть краткосрочной задолженности предприятие может погасить немедленно, в самое ближайшее время и без дополнительной мобилизации средств. Рис. 2.2 - Динамика показателя абсолютной ликвидности ООО «Аудит-Профи» Денежных средств у предприятия больше, чем необходимо. Это не очень благоприятный факт, т.к. оборотные средства должны быть задействованы в обороте. Платежеспособность отличается от ликвидности тем, что ликвидность оценивает платежеспособность лишь на отчетные даты, а постоянная платежеспособность точному определению не поддается. Расчет коэффициентов платежеспособности ООО «Аудит-Профи» приведен в таблице 2.3. Таблица 2.3 - Динамика показателей платежеспособности ООО «Аудит-Профи» за 2008 г.

К концу года платежеспособность ООО «Аудит-Профи» заметно сократилась, но осталась в пределах нормы. В оценке финансовой устойчивости ООО «Аудит-Профи» будем использоваться коэффициентный метод. Оценка коэффициентов финансовой устойчивости ООО «Аудит-Профи» приведена в Таблице 2.4. Таблица 2.4 - Расчет показателей финансовой устойчивости ООО «Аудит-Профи» за 2008 г.

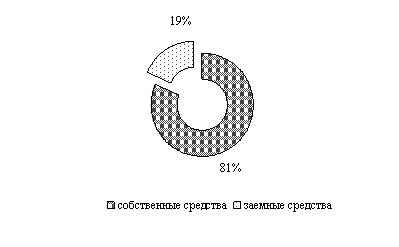

За анализируемый период коэффициент автономии сократился на 0,11 или на 11%, но находится выше пределов нормативного значения, что свидетельствует о финансовой устойчивости ООО «Аудит-Профи». Однако, доля собственного капитала на конец 2007 года составляет 81% (рис.2.4). Это может быть нерационально с точки зрения рентабельности капитала и деловой активности. Рис. 2.3 - Соотношение собственных и заемных средств конец 2007 г. Наиболее общую оценку финансовой устойчивости дает анализ коэффициента финансового риска. Значение финансового риска на конец финансового года составило 0,23 при нормативе 0,7, т.е. для организации оно невелико. Коэффициент инвестирования за период увеличился незначительно, на 1,4%, что свидетельствует о том, что интенсивность формирования средств на капитальные вложения низкая. На основании изучения показателей финансовой устойчивости можно сделать вывод о том, финансовое состояние организации в течение года являлось устойчивым. Однако чрезмерная величина собственного капитала может негативно влиять на деловую активность предприятия. Деловая активность предприятия в экономическом аспекте проявляется, прежде всего, в скорости оборота его средств и финансовых результатах этого оборота. В целом за год оборачиваемость оборотных средств ООО "Аудит-Профи" сократилась почти в 3 раза, и составила 2,5 оборота за год, или соответственно 144 дня, что характеризует деятельность предприятия с отрицательной стороны. По всем статьям оборотных средств мы также наблюдаем сокращение деловой активности. Что объясняется фактором ухудшения общей экономической ситуации в связи с финансовым кризисом. Основные показатели деловой активности представлены в таблице 2.6. Ниже приведены формулы их расчета.

Рентабельность Чистая прибыль вложенного = --------------*100% (5) капитала Вложенный капитал

Рентабельность Чистая прибыль собственного = ---------------*100% (6) капитала Собственный капитал

Рентабельность Чистая прибыль оборотного = ---------------*100% (7) капитала Оборотный капитал

Рентабельность Чистая прибыль продаж = ----------------*100% (8) Выручка от реализации Таким образом, результаты анализа финансового состояния свидетельствуют, что предприятие является ликвидным, финансово устойчивым и жизнеспособным. В динамике наблюдается рост оборачиваемости оборотных средств (за счет сокращения величины оборотных средств и роста выручки) и падение деловой активности и эффективности деятельности. 2.2 Характеристика системы налогообложения, применяемой в ООО «Аудит-профи» С момента регистрации и до конца 2008 г. ООО «Аудит-Профи» реализовывала общую систему налогообложения. Организация, которая выбрала общую систему налогообложения, представляет декларации по налогу на прибыль, НДС, ЕСН, страховым взносам на обязательное пенсионное страхование и налогу на имущество. Динамика выплаты налогов за период с 2006 г. по 2008 г. представлена в таблице 2.5. Таблица 2.5 - Расчет налога на прибыль организаций за 2008 год (руб.)

Рассмотрим алгоритмы расчета налогов и порядок заполнения налоговых деклараций по итогам 2008 отчетного года. Расчет Налога на добавленную стоимость и заполненная декларация приведены в Приложении 3. Титульный лист и форму № 1 декларации по НДС заполняют все налогоплательщики. Лист 02 декларации заполняется на основании: 1. Счетов-фактур, составленных и выставленных налогоплательщиком в соответствии с порядком, установленным статьями 168 и 169 НК РФ, и зарегистрированных в книге продаж за истекший налоговый период в соответствии с Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. 2. Чеков контрольно-кассовых машин или документов на бланках строгой отчетности, применяемых при осуществлении организацией наличных денежных расчетов с населением в случаях, предусмотренных п. 7 ст. 168 НК РФ. 3. Показателей регистров бухгалтерского учета организации. Для заполнения данных листа 02 декларации в разрезе применяемых при реализации товаров (работ, услуг) различных налоговых ставок налогоплательщик обязан обеспечить аналитический и синтетический учет реализации товаров (работ, услуг) по различным налоговым ставкам. По общему правилу налоговая база в соответствии со ст. 154 НК РФ при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж. Согласно ст. 40 НК РФ для целей налогообложения принимается цена товаров (работ, услуг), указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. На листе 02 декларации налогоплательщик показывает налоговую базу и суммы НДС, начисленные при совершении операций, облагаемых налогом в соответствии со ст. 146 НК РФ. Налог на прибыль В течение 2008 года предприятием ООО «Аудит-Профи» были уплачены авансовые платежи налога на прибыль в общей сумме 300 000 руб., в том числе в федеральный бюджет - 93 750 руб., в региональный бюджет – 206 250 руб. Декларация по Налогу на прибыль приведена в Приложении 4. Обязательно должны быть заполнены: – титульный лист (лист 01); – подраздел 1.1. «Для организаций, уплачивающих авансовые платежи и налог на прибыль» раздела 1 «Сумма налога, подлежащая оплате в бюджет, по данным налогоплательщика»; – лист 02 «Расчет налога на прибыль организаций»; – приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02; – приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к листу 02. Подразделы 1.2 и 1.3 раздела 1, приложения № 3–5 к листу 02, а также листы 03–07 включаются в состав декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения. Если одним из видов деятельности организации является предоставление имущества в аренду (субаренду), для целей налогообложения данный вид деятельности следует рассматривать как оказание услуг организацией. То есть если операции по передаче имущества в аренду (субаренду) организации осуществляют на постоянной (систематической, два раза и более в течение календарного года) основе, доходы от них учитываются в соответствии со ст. 249 НК РФ. Если же такие операции носят разовый характер, доходы от них учитываются в составе внереализационных доходов. Сумма выручки от сдачи в аренду автомобиля учтена ООО «Аудит-Профи» в сумме внереализационных доходов и не отражается в приложении № 1. Выручка от реализации отражается ООО «Аудит-Профи» по строке 010 в сумме 3 040 000 руб., в которую входит выручка от реализации услуг собственного производства в сумме 3 000 000 руб. и выручка от реализации покупных товаров в сумме 40 000 руб. Отдельно указывается сумма выручки от реализации амортизируемого имущества в сумме 80 000 руб. Общая сумма доходов от реализации ООО «Аудит-Профи» за 2008 год составит 3 120 000 руб. Сумму расходов, связанных с производством и реализацией, определим, заполнив соответствующее приложение № 2 к листу 02. Сначала рассчитаем сумму прямых расходов ООО «Аудит-Профи», приходящихся на реализованную в 2008 году продукцию, которые будут отражены организацией по строке 010 приложения № 2. Она составит 1 131 200 руб. (800 000 руб. + 200 000 руб. + 71 200 руб. + 60 000 руб.). Сумма амортизации по основным средствам, используемым для управления производством, составляет 0 руб. По строке 120 кроме суммы ЕСН в размере 65000 руб. записываются также суммы начисленного налога на пользователей автомобильных дорог и налога на имущество в размере 0. По строке 150 отражается сумма представительских расходов в размере, не превышающем 4% расходов налогоплательщика на оплату труда за отчетный (налоговый) период. В нашем примере расходы ООО «Аудит-Профи» на оплату труда в 2008 году составили 250 000 руб. (200 000 руб. + 50 000 руб.). При расчете налоговой базы по налогу на прибыль оно сможет учесть представительские расходы в сумме 10 000 руб. (250 000 руб. х 4%). Превышение общей суммы представительских расходов над нормируемой в размере 5000 руб. (15 000 руб. - 10 000 руб.) в целях налогообложения прибыли не учитывается. Расходы на рекламу готовой продукции в СМИ отражаются по строке 160 в сумме 75 000 руб. Налог на имущество В 2008 году ООО «Аудит-Профи» налог на имущество не уплачивало. Т.к. Оно было списано. Приведем пример расчета налога на имущество в 2006 г. (Приложение 5). По состоянию на 01.01.2007 стоимость основных средств по счету 01 «основные средства» составляет 100 000 руб. По объектам основных средств 12000 руб. амортизация не начисляется. Ежемесячно для целей бухгалтерского учета начисляется амортизация 1500 руб. По основным средствам, по которым амортизация не начисляется, срок полезного использования 20 лет. Тогда при линейном способе начисления амортизации годовая норма = 5%, сумма ежемесячного износа = 12000*5% = 600 руб. Организация передала в доверительное управление объект основных средств 100000руб., по которым ежемесячно начисляется амортизация у управляющего в размере 10 000 руб. Все основные средства приобретены и введены в эксплуатацию в декабре предыдущего года. Амортизация, начисленная до 01.01.2008 г. отсутствует. 2. Расчет среднегодовой стоимости имущества: 2.1. Иср.1кв. = (И01.01+И01.02+И01.03+И01.04)/(3+1) = 727400/4 = 181850 руб. 2.2. Иср.6 мес. = = (И01.01+И01.02+И01.03+И01.04+И01.05+И01.06+И01.07)/(6+1) = 1145900/7 = 103914 руб. 2.3. Иср.9 мес. = (И01.01+И01.02+И01.03+ И01.04+И01.05+ И01.06+И01.07+И01.08+ И01.09+И01.10)/(9+1) = 1455500/10 = 145550 руб. 2.4. Иср.10 мес. = (И01.01+И01.02+И01.03 +И01.04+И01.05+И01.06+ И01.07+И01.08+И01.09+И01.10+И01.11+И01.12+И01.01)/(12+1) = 1686200/13 = 129708 руб. 3. Расчет авансов и суммы налога на имущество: 3.1. Аванс 1 квартала = Иср.1 кв*2,2%/4 = 181850*2,2/4/100 = 1000 руб. 3.2. Аванс 6 месяцев = Иср.6мес*2,2%/4 = 103914*2,2/4/100 = 572 руб. 3.3. Аванс 9 месяцев = Иср.9мес*2,2%*/4 = 145550*2,2/4/100 = 801 руб. 3.4. Налог за год = Иср. За год*2,2/100 = 129708*2,2/100 = 2854 руб. Таблица 2.6 - Расчет сумм авансовых платежей и суммы налога на имущество организаций

Единый социальный налог Предприятие имеет численность работников 10 чел. За год начислена з\п на сумму 250 тыс. руб., из них доход отдельных работников составил: Соболев – 24 тыс. руб., Воронина – 34 тыс. руб., Ондар – 65 тыс. руб. У остальных работников доходы составили 18,14 тыс. руб. Единый социальный налог 26% уплачивается: 1. Федеральный бюджет – 20%. 2. Внебюджетные фонды: фонд социального страхования РФ – 2,9%; федеральный фонд обязательного медицинского страхования – 1,1%; территориальный фонд обязательного медицинского страхования – 2%. Ставки по налогу и порядок начисления представлены в таблице 2.10. Таблица 2.7 - Ставки ЕСН для расчета налога

Расчет налога и налоговая декларация приведены в Приложении 6. Страховые взносы в ПФР Суммы взносов на обязательное пенсионное страхование подлежат отражению в составе прочих расходов и, следовательно, учитываются в составе косвенных расходов, связанных с производством и реализацией (пункт 1 статьи 264 НК РФ). Отнесение страховых взносов по обязательному пенсионному страхованию к прочим расходам разъяснено в Письме МНС Российской Федерации от 5 сентября 2003 года №ВГ-6-02/945№ «По вопросам, связанным с применением главы 25 Налогового кодекса Российской Федерации». Сумма взносов на обязательное пенсионное страхование включается в состав расходов на дату, когда предприниматель уплатит эти взносы (подпункт 3 пункта 3 статьи 273 НК РФ). При включении в состав расходов предпринимателей фиксированных страховых платежей при общей системе налогообложения главное - их соответствие общим критериям, предусмотренным статьей 252 НК РФ. Согласно указанной статье расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Статьей 14 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» для всех организаций независимо от применяемой ими системы налогообложения установлена обязанность представлять декларацию по страховым взносам в ПФР. Декларация подается в налоговый орган по месту регистрации организации-страхователя. За нарушение законодательства об обязательном пенсионном страховании статьей 27 Закона № 167-ФЗ предусмотрены штрафные санкции. Расчетным периодом по обязательному пенсионному страхованию является календарный год. Он состоит из отчетных периодов — I квартала, полугодия и 9 месяцев. По итогам каждого отчетного периода в срок до 20-го числа месяца, следующего за отчетным периодом, организация должна представить в налоговую инспекцию расчет по авансовым платежам. По итогам года организация сдает декларацию до 30 марта следующего года. Итак, отчитаться перед ПФР за 2008 год нужно до 30 марта 2009 года включительно. Организации обязаны уплачивать авансовые платежи ежемесячно в день перечисления средств на оплату труда, но не позднее 15-го числа месяца, следующего за месяцем начисления. Таблица 2.8 – Заполнение соответствующих строк раздела 2.2 декларации по взносам в ПФР

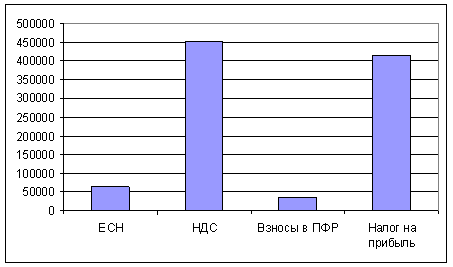

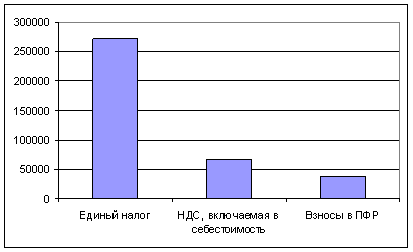

Наиболее привлекательным для рассмотрения альтернативных вариантов налогообложения для ООО «Аудит-Профи» является УСНО. По всем параметрам ООО «Аудит-Профи» может применять эту систему налогообложения. Численность персонала 15 человек. Объем выручки 3 млн. руб. Тогда как по законодательству он не должен превышать 100000 МРОТ. Уровень МРОТ (минимальный размер оплаты труда) регламентируется статьей 133 Трудового кодекса РФ. Минимальный размер оплаты труда устанавливается Правительством РФ и един на всей территории России. По закону МРОТ не может быть ниже прожиточного минимума и одинаков для всех организаций и учреждений, использующих наемный труд. С первого января 2009 года (01.01.2009 года) установлен уровень МРОТ в размере 4330 рублей и МРОТ для иных целей остался прежним – 100 рублей. Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя. Рассмотрим, каково было налоговое бремя ООО «Аудит-Профи» при общей системе налогообложения. Так сумма налогов, уплаченная ООО «Аудит-Профи» в 2008 г, складывается из ЕСН, налога на добавленную стоимость, налога на прибыль, страховых взносов в ПРФ и равна: 65000+451515+414720+35000 = 966235 руб. На рисунке 2.4 наглядно представлены обязательные налоговые платежи ООО «Аудит-Профи» в 2008 г. Величина налогового бремени в 2008 г составила: 966235/3120000 =0,31 руб. Теперь рассмотрим, за счет чего может сократиться налоговое бремя. В 2009 г доход ООО «Аудит-Профи» составит 2487 600 руб. По прогнозам, в связи с продолжающимся кризисом деловая активность будет снижаться. Прибыль и уровень рентабельности также снизятся, но при этом могут быть факторы, которые положительно повлияют на рост прибыли.

Рисунок 2.4 - Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2008 г. Величина расходов за 2009 год составит 2 135 270 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2008 приведены в таблице 2.11. Таблица 2.9 - Структура расходов ООО «Аудит-Профи» в 2008-2009 гг., руб.

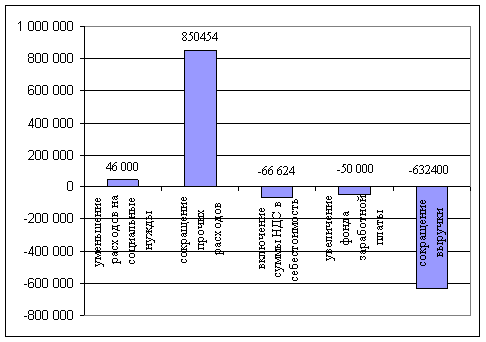

Необходимо отметить, что если страхователь выбрал в качестве объекта обложения доходы, уменьшенные на величину расходов, то он может в соответствии с подпунктом 7 пункта 1 статьи 346.16 НК РФ уменьшить свои доходы на сумму страховых взносов. Другими словами, взносы уменьшают налоговую базу по единому налогу, так как учитываются в составе расходов. После рассмотрения данных, приведенных в таблице 2.11, можно сделать следующие выводы: - в результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2008 г и для исчисления единого налога в 2009 г, произошло сокращение налога, уплачиваемого с прибыли на: 271315-414720 = - 143405 руб. Это связано с тем, что ставка единого налога меньше ставки налога на прибыль. (Необходимо учесть, что с 1 января 2009 г. ставка налога на прибыль составит 20%); - явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2009 г, составила: 66624/2 487 600*100 = 2,7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей. - после того, как изменился налоговый режим произошло уменьшение выплат на социальные нужды в 2009 г по сравнению с 2008 г. на: 65000-39000 = 46000 руб. И это при том, что в 2009 г. прогнозируется рост заработной платы. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов. Таким образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО. 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ» 3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи» Рассмотрим две альтернативы применения УСНО. Вариант 1. В качестве объекта налогообложения выбираем «доход минус расходы» (ставка 15%). В первой главе было выяснено, что в прогнозном 2009 году существует значительное увеличение доли чистой прибыли в выручке. Из приведенных данных доля чистой прибыли в объеме выручки в 2009 г. составляет 62,0 %, а в 2008 г то эта величина была равна 42%. Абсолютное приращение чистой прибыли составило 224 174 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли. В 2009 г в ООО «Аудит-Профи» налогооблагаемая прибыль составит 1808769 руб., что на 80769 руб. больше прибыли за 2008г, когда применялся общий режим налогообложения. Увеличение прибыли связано с уменьшением расходов на 759830 руб. Прирост Вычетом доходов 2008 г из доходов 2009 г определяется увеличение выручки от реализации, и оно равно: 2487600 – 3120000 = -632400 руб. За счет этого прибыль сократилась. Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога. Так, сумма единого социального налога, уплаченная в 2008 г, составила 650000 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2009 г составят 390 000 руб. Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2009 г составит 46 000 руб. Также, уменьшение расходов может быть связано с освобождением организации от обязанности уплаты в 2009 налога на имущество, величина которого включается в себестоимость. Но ООО «Аудит-Профи» данного налога не платит. В связи с применением УСНО, суммы НДС предъявленные ранее организации поставщиками товаров и услуг будут включены в себестоимость работ в размере 66 624 руб. Следовательно, на прирост прибыли оказали влияние такие факторы, как:

Знак “-” – указывает на уменьшение налогооблагаемой прибыли, а знак “+” указывает на то, что изменение данного фактора привело к увеличению налогооблагаемой прибыли. По приведенным выше данным на рис. 3.1. построена столбиковая диаграмма.

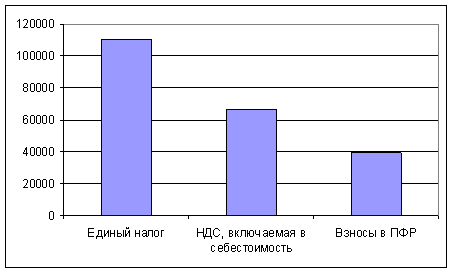

Рисунок 3.1 - Факторы, определившие изменение налогооблагаемой прибыли в ООО «Аудит-Профи» 2009 г., руб. Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации, в том числе на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2009 г вследствие перехода ООО «Аудит-Профи» на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы. Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития. Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов (с 2006 г. применяется только такой объект налогообложения). Теперь рассчитаем налоговое бремя для прогнозного года: Сумма обязательных платежей и налогов в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и суммы единого налога в 2009 г составили: 39000 +66 624+271315 = 376939 руб. Величина налогового бремени в 2009 г составит: 376939/2487600 =0,16 руб. Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени на: 0,31-0,15 = 0,15 руб. Т.е. в два раза. Суммы и структура обязательных налоговых выплат представлена на рисунках 3.2 и 3.3.

Рисунок 3.2 – Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2009 г. (УСНО при объекте налогообложения «доходы минус расходы»)

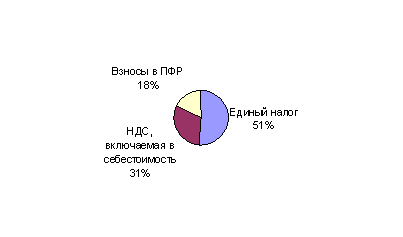

Рисунок 3.3 – Структура обязательных налоговых выплат ООО «Аудит-Профи» (УСНО при объекте налогообложения «доходы минус расходы») Вариант 2. Объект налогообложения – доход (ставка 6%). В данном случае также будут выплачиваться взносы по обязательному пенсионному страхованию, пособия по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и единый налог. Сумма единого налога 2487600*0,06 = 149256 руб. Взносы на обязательное пенсионное страхование согласно пункту 3 статьи 346.21 НК РФ вычитаются из суммы начисленного налога и могут уменьшить ее не более чем на 50 процентов. Половина суммы единого налога равна = 149256*05 = 74628 руб. Сумма пенсионных выплат = 39000 руб. Таким образом, сумма единого налога, подлежащая уплате по итогам отчетного периода, составит: 149256-39000 = 110256 руб. Сумма обязательных налоговых взносов: 39000 +66 624+110256 = 215880 руб. Величина налогового бремени в 2009 г составит: 215880 /2487600 =0,09 руб. Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени на: 0,31-0,09= 0,22 руб. Т.е. в три раза.

Рисунок 3.4 – Сумма обязательных налоговых выплат ООО «Аудит-Профи» в 2009 г. (УСНО при объекте налогообложения «доходы»)

Рисунок 3.5 – Структура обязательных налоговых выплат ООО «Аудит-Профи» (УСНО при объекте налогообложения «доходы») Таким образом, наиболее оптимальным для ООО «Аудит-Профи» является второй вариант с объектом налогообложения «доход» по ставке 6%. Показатели, характеризующие финансовую деятельность организации в 2008 и 2009 г. и их изменение в результате смены налогового режима, приведены в таблице 3.1. Таблица 3.1 - Показатели хозяйственной деятельности ООО «Аудит-Профи»