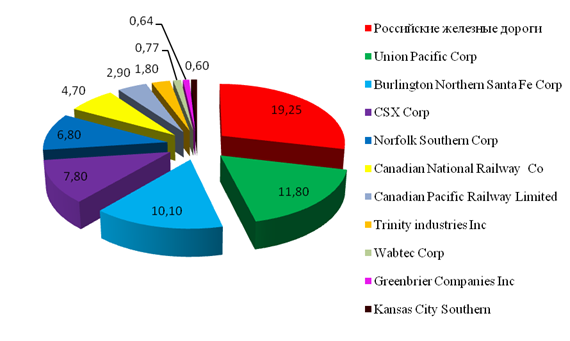

Дипломная работа: Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"Дипломная работа: Принципы исчисления уплаты налогов и сборов в ОАО "Российские железные дороги"Содержание Введение 1 Теоретические аспекты исчисления и уплаты налогов и сборов организациями, имеющими филиалы и другие обособленные структурные подразделения 1.1 Программа структурной реформы отрасли и стратегические цели развития ОАО «РЖД» 1.2 Формирование налогового учета и налоговой отчетности в ОАО «РЖД» 2 Порядок уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД» 2.1 Общая характеристика и организационная структура СКЖД – филиала ОАО «РЖД» 2.2 Особенности уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД» 3 Оптимизация налоговой нагрузки на СКЖД – филиал ОАО «РЖД» 3.1 Основные способы оптимизации налоговых платежей при налоговом планировании 3.2 Основные направления налогового планирования в СКЖД – филиале ОАО «РЖД» 4 Безопасность и экологичность решений проекта 4.1 Охрана труда 4.2 Охрана окружающей среды Заключение Список использованных источников Введение Железнодорожный транспорт – стержневая отрасль российской экономики, уже 170 лет он стимулирует развитие государства, укрепляет его территориальную целостность и обороноспособность. Российские железные дороги реализуют свыше 85% грузооборота транспортной системы страны (без учета трубопроводов) и более 40% пассажирооборота. В течение последних полутора десятилетий железные дороги выполняли функции экономического и социального стабилизатора в условиях проведения широкомасштабных государственных реформ, осуществляя субсидирование отраслей промышленности и социально значимых пассажирских перевозок. Особенностью организации деятельности железнодорожного транспорта является наличие разветвленной структуры обособленных подразделений, которые заняты выполнением отдельных работ, необходимых для целей обеспечения и (или) обслуживания перевозочного процесса, и территориально удаленных от основного центра управления. В дипломной работе рассмотрены особенности уплаты налогов и сборов филиалами и обособленными подразделениями открытого акционерного общества «Российские железные дороги» (ОАО «РЖД»). Выбранная тема является весьма актуальной в связи с тем, что территориальная обособленность подразделений железнодорожного транспорта, их нахождение под юрисдикцией различных региональных бюджетов обуславливают необходимость централизации отдельных расчетов на уровне управления железной дороги как официального представителя перевозчика ОАО «РЖД» и дополнительного контроля за правильностью и своевременностью расчетов и уплаты налогов и сборов по месту организации производства работ и (или) нахождения обособленного подразделения. Целью работы является анализ особенностей уплаты налогов и сборов филиалами и обособленными подразделениями ОАО «РЖД», а также разработка мероприятий и рекомендаций по оптимизации налоговой нагрузки. Данная цель может быть достигнута посредством решения следующих задач: - изучение и анализ организационно-экономической структуры ОАО «РЖД»; - рассмотрение особенностей формирования системы налогового учета и налоговой отчетности ОАО «РЖД»; - анализ организационной структуры и финансовых показателей хозяйственной деятельности СКЖД – филиала ОАО «РЖД»; - изучение особенностей уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД»; - анализ динамики налоговых платежей, уплаченных СКЖД – филиалом ОАО «РЖД» за 2006-2008гг.; - расчет налоговой нагрузки на предприятие; - рассмотрение и анализ особенностей налогового планирования на предприятии и различных вариантов налоговой оптимизации; - разработка мероприятий, рекомендаций по оптимизации налоговых платежей предприятия. Объектом исследования в дипломной работе выступает Северокавказская железная дорога – филиал ОАО «РЖД», предметом исследования – налоги и сборы, уплачиваемые предприятием. При проведении исследования использовались следующие методы и приемы: горизонтальный анализ финансовых показателей хозяйственной деятельности, сравнительный анализ сумм налоговых платежей, уплаченных предприятием. Следует отметить, что вопросы налогообложения, налогового учета, налогового планирования и оптимизации достаточно подробно рассматриваются в специальной литературе такими авторами, как Ю.А. Лукаш, А.Р. Горбунов, С.В. Белоусова, Е.Н. Евстигнеев, В.А. Кашин, Д.Г. Черник, Н.П. Чипигина, Т.Ф. Бойко и др. Дипломная работа состоит из введения, четырех глав, заключения. Во введении обосновывается выбор заданной темы, цели и задачи дипломной работы. В первой главе рассматриваются организационно-экономическая структура, основные виды деятельности, особенности формирования системы налогового учета и налоговой отчетности ОАО «РЖД». Аналитическая глава состоит из анализа организационной структуры, финансовых показателей деятельности, особенностей уплаты налогов и боров, динамики уплаченных налогов, расчета налоговой нагрузки СКЖД – филиала ОАО «РЖД». В третьей главе рассмотрены практические рекомендации по оптимизации налоговых платежей предприятия. Также в работе проведен анализ потенциальных опасностей, расчет времени эвакуации при пожаре, анализ и расчет платы за загрязнения окружающей среды от некоторых видов отходов Управления СКЖД – филиала ОАО «РЖД». В заключении приведены выводы и результаты по каждому разделу дипломной работы. 1. Теоретические аспекты исчисления и уплаты налогов и сборов организациями, имеющими филиалы и другие обособленные структурные подразделения 1.1 Программа структурной реформы отрасли и стратегические цели развития ОАО «РЖД» Железнодорожный комплекс исторически имеет особое стратегическое значение для России. Он является связующим звеном единой экономической системы и самым доступным транспортом для миллионов граждан. Без четкой работы железнодорожного транспорта невозможна стабильная деятельность промышленных предприятий, своевременный подвоз жизненно важных грузов в самые отдаленные уголки страны. Открытое акционерное общество "Российские железные дороги" является одной из самых крупных в мире (входит в тройку лидеров) железнодорожных компаний с огромными объемами грузовых и пассажирских перевозок, обладающей высокими финансовыми рейтингами, квалифицированными специалистами во всех областях железнодорожного транспорта, большой научно-технической базой, проектными и строительными мощностями, значительным опытом международного сотрудничества (рисунок 1). ОАО "РЖД" учреждено Правительством Российской Федерации (РФ) – постановление Правительства РФ от 18 сентября 2003 года № 585 "О создании открытого акционерного общества "Российские железные дороги". Создание компании было осуществлено в соответствии с постановлением Правительства РФ от 18 мая 2001 года № 384 "О программе структурной реформы на железнодорожном транспорте" и явилось итогом первого этапа реформирования железнодорожной отрасли. Свою деятельность ОАО "РЖД" начало 1 октября 2003 года /5/. Главные цели деятельности общества - обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли.

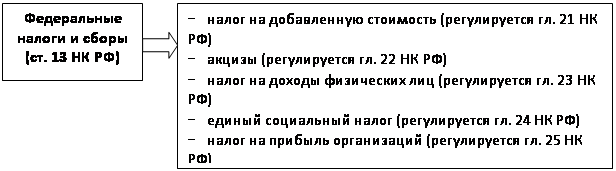

Рисунок 1 – объем выручки крупнейших железнодорожных компаний мира, млрд. дол./год Органы управления ОАО "РЖД": Общее собрание акционеров. Поскольку единственным акционером общества является Российская Федерация и от ее имени полномочия осуществляются Правительством РФ, то решения собраний акционеров принимаются Правительством единолично и оформляются письменно; Совет директоров общества - включает 9 человек и назначается Правительством РФ; Президент общества - распоряжением Правительства РФ от 17 июня 2008 года президентом ОАО "РЖД" назначен Владимир Иванович Якунин; Правление общества - председателем правления является Владимир Иванович Якунин. Основными видами деятельности ОАО «РЖД» являются: грузовые перевозки; пассажирские перевозки в дальнем сообщении; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; предоставление услуг локомотивной тяги; ремонт подвижного состава; строительство объектов инфраструктуры; научно-исследовательские и опытно-конструкторские работы; содержание социальной сферы. Принадлежащая ОАО «РЖД» железнодорожная сеть разделена между 17 филиалами (рисунок 2): Восточно-Сибирская железная дорога; Горьковская железная дорога; Дальневосточная железная дорога; Забайкальская железная дорога; Западно-Сибирская железная дорога; Калининградская железная дорога; Красноярская железная дорога; Куйбышевская железная дорога; Московская железная дорога; Октябрьская железная дорога; Приволжская железная дорога; Сахалинская железная дорога; Свердловская железная дорога; Северная железная дорога; Северо-Кавказская железная дорога; Юго-Восточная железная дорога; Южно-Уральская железная дорога; Норильская железная дорога — принадлежит открытому акционерному обществу Государственный металлургический комбинат «Норильский никель». Каждая железная дорога в своей структуре имеет отделения железных дорог (кроме Сахалинской и Калининградской), предприятия дорожного подчинения. Российские железные дороги являются ключевым, а в некоторых случаях единственным способом передвижения грузов и пассажиров. В этой связи реформа железнодорожного транспорта играет важную роль для поддержания социально-экономической стабильности в стране и обеспечения роста эффективности экономики. Системный анализ состояния железнодорожного транспорта России выявил ряд серьезных проблем, которые создали предпосылки для структурной реформы: уровень эффективности железнодорожного транспорта, существующий ассортимент и качество услуг, предоставляемых пользователям, не в полной мере отвечал требованиям складывающейся экономической ситуации; совмещение функций хозяйственной деятельности и государственного регулирования в одном отраслевом органе государственного управления сдерживало развитие рыночных отношений в отрасли и препятствовало развитию конкурентной среды; эффективность системы государственного регулирования деятельности железнодорожного транспорта недостаточна; высокая степень износа основных фондов отрасли в условиях прогнозируемого роста спроса на перевозки потребовала больших затрат на их текущее содержание и ремонт, создала опасность потери технологической устойчивости железнодорожного транспорта, и определила значительную потребность в инвестициях; сокращение доли российского железнодорожного транспорта на традиционных и перспективных мировых рынках и отсутствие условий для изменения этой тенденции и интеграции России в мировые транспортные рынки. Неотложность решения данных проблем, а также наличие относительно благоприятных условий (экономических, социальных и политических), определяют необходимость и возможность развития реформы на железнодорожном транспорте/33/. Структурная реформа железнодорожного транспорта включает в себя три этапа: первый (подготовительный) этап реформ (2001-2002 гг.); второй этап реформ: организационно-правовое отделение видов деятельности (2003-2005 гг.); третий этап реформ (2006-2010 гг.). В настоящее время железнодорожный транспорт находится на третьем этапе реформирования. Целью третьего этапа реформы является создание развитого конкурентного рынка железнодорожных перевозок. Содержание третьего этапа: оценка целесообразности полного организационного отделения инфраструктуры от перевозочной деятельности (если условия, при которых возможно такое отделение, достигнуты на этом этапе); развитие частной собственности на магистральные локомотивы; переход большей части (60% и более) парка грузовых вагонов в частную собственность; развитие конкуренции в сфере грузовых перевозок; развитие конкуренции в сфере дальних пассажирских перевозок; продажа лицензий на осуществление пригородных пассажирских перевозок, ограниченных сроком действия (франшиз); оценка возможности создания нескольких конкурирующих между собой вертикально интегрированных железнодорожных компаний; развитие отдельных видов деятельности на третьем этапе реформ. Реализация Программы структурной реформы позволит обеспечить достижение целей реформирования, а также решить основные проблемы железнодорожного транспорта. Формирование единой гармоничной транспортной системы страны создаст условия для: рационального распределения перевозок между различными видами транспорта; развития взаимодействия и координации в транспортном секторе при выполнении перевозок в смешанном сообщении; оптимального распределения государственной поддержки между различными видами транспорта; максимального использования транзитного потенциала российской транспортной системы; сокращения экономически обоснованных сфер монопольной деятельности различных видов транспорта в различных сегментах. Повышение географической доступности железнодорожного транспорта будет обеспечено благодаря вводу в эксплуатацию новых железнодорожных линий, в том числе построенных за счет частных инвестиций. Снижение совокупных народно-хозяйственных затрат на перевозки грузов железнодорожным транспортом и повышение его экономической доступности осуществится за счет повышения эффективности деятельности на основе развития конкуренции. Таким образом, осуществление Программы структурной реформы на железнодорожном транспорте послужит стимулом перехода на новую ступень его развития и будет способствовать росту экономики страны в целом. На заседании Правительства РФ 6 сентября 2006г. была одобрена Стратегия развития железнодорожного транспорта в Российской Федерации до 2030 г. Уникальность Стратегии заключается в длительном горизонте планирования и комплексности мероприятий по развитию железнодорожной отрасли, их синхронизации с развитием промышленности и строительства, экономики в целом. Основная цель Стратегии - создание инфраструктурных условий для интенсивного социально-экономического развития страны, роста мобильности населения и оптимизации товародвижения, укрепления экономического суверенитета и национальной безопасности России, снижения совокупных транспортных издержек, обеспечение лидерских позиций России в мире на основе инновационного развития железнодорожного транспорта, гармонично увязанного с развитием других отраслей экономики, видов транспорта и регионов страны/27/. Стратегия развития железнодорожного транспорта предусматривает два этапа: - первый (2008 – 2015 гг.) – этап модернизации железнодорожного транспорта. Будут ликвидированы ограничения пропускных способностей на основных направлениях перевозок; осуществлена коренная модернизация существующей инфраструктуры; обновлен подвижной состав с исключением к 2015 г. парка с истекшим сроком службы; заложен фундамент для прорывного ускорения темпов развития железнодорожного транспорта страны на основе строительства железнодорожных линий, разработки соответствующих мировому уровню конструктивных решений в области железнодорожной техники и внедрения инновационных технологий управления всеми процессами в работе отрасли; - второй (2016 – 2030 гг.) – этап динамичного расширения сети железных дорог. Предполагает интенсивное строительство инфраструктуры для развития новых «точек» экономического роста с одновременным выходом отечественного железнодорожного транспорта на мировой уровень технологического развития. В соответствии с этим основными стратегическими целями развития ОАО «РЖД » являются: увеличение масштаба транспортного бизнеса; повышение производственно-экономической эффективности; повышение качества работы и безопасности перевозок; глубокая интеграция в Евроазиатскую транспортную систему; повышение финансовой устойчивости и эффективности. Концептуальной целью ОАО «РЖД» является обеспечение лидирующей позиции компании на рынке качественных и конкурентоспособных транспортных услуг, полностью удовлетворяющих потребности в грузовых и пассажирских перевозках при условиях минимизации нагрузки на окружающую среду. Реализация такой широкомасштабной цели, поставленной впервые, требует решения ряда крупных научно-технических проблем, определяющих успех достижения цели/33/. Цель инновационного развития ОАО «РЖД» направлена на достижение параметров экономической эффективности, экологической и функциональной безопасности и устойчивости отечественного железнодорожного транспорта общего пользования, определенных Транспортной стратегией Российской Федерации и стратегией развития ОАО «РЖД». В конечном счете эффект от развития железнодорожного транспорта в той или иной форме получат все заинтересованные субъекты: граждане, государство, регионы, пользователи услуг, поставщики и подрядчики, международные партнеры. 1.2 Формирование налогового учета и налоговой отчетности в ОАО «РЖД» В период реформирования железнодорожной отрасли и создания ОАО «РЖД» в единую учетную систему были объединены железные дороги, промышленные предприятия, строительные и сельскохозяйственные организации, научно-исследовательские институты, организации здравоохранения и т.д. В результате деятельность компании включает в себя большое количество операционных сегментов, контролируемых в рамках административной и функциональной вертикали. ОАО «РЖД» расположено на территории почти 80 субъектов Российской Федерации и уплачивает практически все существующие федеральные, региональные и местные налоги в соответствии с Налоговым кодексом Российской Федерации (НК РФ) (рисунок 3)/40/.

Рисунок 3 - налоги и сборы, уплачиваемые ОАО «РЖД» Во многих городах ОАО «РЖД» является градообразующей организацией, формирующей большую часть налоговых доходов местных бюджетов. Через крупнейшие налоги, и в первую очередь, через налог на добавленную стоимость (НДС) и налог на прибыль, компания участвует в формировании федерального бюджета. ОАО «РЖД» представляет собой единый хозяйствующий субъект, включающий в себя множество структурных подразделений, налоговый учет каждого из которых имеет особенности обусловленные спецификой вида деятельности, организационными и методологическими принципами построения учетного процесса и различным уровнем автоматизации этих процессов/14/. Организационная структура бухгалтерской службы ОАО «РЖД» включает в себя: - Департамент бухгалтерского учета; - Департамент налоговой политики и методологии налогового учета; - службы бухгалтерского и налогового учета территориальных филиалов и бухгалтерии функциональных филиалов, бухгалтерии, действующие в структурных подразделениях филиалов. Бухгалтерии филиалов возглавляют главные бухгалтеры филиалов. Главный бухгалтер филиалов административно подчиняется руководителю филиала и функционально главному бухгалтеру ОАО «РЖД». Главные бухгалтеры структурных подразделений филиалов административно подчиняются руководителям структурных подразделений филиала и функционально главному бухгалтеру филиала. Налоговый учет в ОАО «РЖД» осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, а также для обеспечения информацией внешних и внутренних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налогов в бюджет, внебюджетные фонды. Налоговый учет – эта система сбора, обобщения и отражения информации по налогообложению на основе данных бухгалтерского учета, сгруппированных в соответствии с требованиями Налогового кодекса РФ /17/. Именно такое определение соответствует концепции формирования налогового учета в ОАО «РЖД», позволяет интегрировать налоговый и бухгалтерский учет и обеспечивает снижение затрат на формирование налоговой отчетности и одновременно повышает контрольные функции учета. Организация и ведение налогового учета в компании осуществляется Департаментом налоговой политики и методологии налогового учета Бухгалтерской службы ОАО «РЖД», службами бухгалтерского и налогового учета территориальных филиалов, бухгалтериями, действующими в структурных подразделениях филиалов. Основными задачами департамента являются: - выработка налоговой политики и методологическая поддержка налогового учета компании; - обеспечение своевременности и полноты уплаты налоговых платежей, своевременного представления налоговой отчетности; - защита интересов компании перед налоговыми органами и в судах при налоговых спорах. Система налогового учета ОАО «РЖД» строится на некоторых принципах, основными из которых можно назвать следующие: налоговый учет должен осуществляться в соответствии с выбранной налогоплательщиком учетной политикой (обособленные подразделения налогоплательщиков, ведущие налоговый учет с целью исчисления налогов, уплачивать их по месту нахождения, обязаны пользоваться учетной политикой, сформированной налогоплательщиком); система налогового учета организовывается налогоплательщиком самостоятельно, но при этом должен соблюдаться принцип последовательности применения норм и правил налогового учета, т.е. в разных налоговых периодах должны применяться одни и те же правила; непрерывности отражения объектов учета для целей налогообложения, при этом возможны ситуации, когда на практике результаты некоторых операций учитываются в нескольких отчетных периодах, либо переносятся на ряд лет; отражение объектов учета в хронологическом порядке. Согласно ст. 313 Налогового кодекса РФ данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы. Первичные учетные документы – это фактические бухгалтерские первичные документы, в которые для целей налогообложения могут вноситься дополнительные реквизиты. В соответствии со ст. 9 Федерального закона №129-ФЗ от 21.11.1996 г. «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. В целях реализации данного положения закона Правительство РФ приняло постановление от 8 июля 1997 г. №835 «О первичных документах», в соответствии с которым разработаны унифицированные формы первичных документов/38/. В настоящее время действует ряд постановлений Госкомстата России, которыми утверждены унифицированные формы первичных документов по учету (таблица 1). Таблица 1 – Постановления Госкомстата России, утверждающие формы первичных документов по учету

Аналитические регистры налогового учета представляют собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. На основании данных аналитических регистров составляется расчет налоговой базы. В аналитических регистрах должны содержаться следующие реквизиты: - наименование регистра; - период (дата) составления; - измерители операций в натуральном и денежном выражении; - наименование хозяйственных операций; -подпись (расшифровку подписи) лица, ответственного за составление указанных регистров. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются ОАО «РЖД» самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В сводных регистрах налогового учета филиалы и другие обособленные подразделения ОАО «РЖД» обобщают данные расчетных регистров налогового и бухгалтерского учета. Расчетные регистры налогового учета по ОАО «РЖД» в целом формируются на уровне ОАО «РЖД» на основании данных сводных регистров налогового учета филиалов и других обособленных подразделений ОАО «РЖД» и данных бухгалтерского учета/34/. Расчеты налоговой базы как документы налогового учета содержат информацию о методике расчета суммы налога, причитающегося к уплате за налоговый (или отчетный) период. Расчеты налоговой базы могут устанавливаться налогоплательщиком самостоятельно, руководствуясь при этом требованиями, правилами порядка исчисления суммы налога, устанавливаемыми НК РФ. В ряде случаев в налоговых декларациях, имеющих достаточно сложную структуру, одной из частей является расчет налоговой базы. Содержание расчетов налоговой базы зависит от содержания самого налога. Суммы самого налога, подлежащие уплате в бюджет, учитываются в налоговых декларациях. Налоговый учет в ОАО «РЖД» осуществляется на основании положения об учетной политики для целей налогообложения открытого акционерного общества «Российские железные дороги», которое утверждается ежегодно приказом. Положение разработано в соответствии с Налоговым кодексом Российской Федерации и является документом, призванным обеспечить формирование полной и достоверной информации об объектах налогообложения и налоговых базах отчетных (налоговых) периодов, организацию единого учетного процесса в ОАО «РЖД» (включая составление налоговой отчетности), осуществление контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджеты различных уровней налогов и сборов с учетом особенностей финансово-экономической деятельности предприятия. Данный нормативный документ обязателен для исполнения всеми подразделениями ОАО «РЖД». Согласно положению по бухгалтерскому учету (ПБУ) 1/98 «Учетная политика организации» сформированная учетная политика в целях налогообложения должна обеспечить соблюдение ряда требований при ведении учета: непротиворечивости данных синтетического и аналитического учета; полноты учета всех хозяйственных операций; приоритета содержания перед формой осуществления хозяйственных операций; рациональности ведения учета; Изменения и дополнения, внесенные в положение вводятся в действие с начала налогового периода, следующего за периодом их утверждения. При изменении налогового законодательства Российской Федерации изменения и дополнения в положение вводятся в действие не ранее дня вступления в силу изменений и дополнений законодательства. Для обеспечения индивидуальной ответственности работников Департамента бухгалтерского учета, Департамента налоговой политики и методологии налогового учета, бухгалтерской и налоговой служб регистры бухгалтерского и налогового учета распечатываются и подписываются составившими их лицами. Допускается электронная цифровая подпись уполномоченных должностных лиц в электронных документах налоговой отчетности (включая сводную) в порядке, установленном в ОАО «РЖД». Постановка ОАО «РЖД», в том числе по месту нахождения его филиалов и других обособленных подразделений, на учет в налоговых органах осуществляется в соответствии с Методическими указаниями для налоговых органов об особенностях оформления документов, необходимых для постановки на учет ОАО «Российские железные дороги», утвержденными приказом МНС России от 24 июля 2003г. N ММ6-09/817 и письмом Федеральной налоговой службы (ФНС) России от 3 августа 2006г. № 09-2-03/3794, с учетом изменений внесенных в часть первую Налогового кодекса Российской Федерации. ОАО «РЖД» в каждом муниципальном образовании определяет необходимое количество своих обособленных подразделений, которые осуществляют взаимодействие с налоговыми органами и исполняют обязанности ОАО «РЖД» по уплате налогов и сборов. Остальные обособленные подразделения ОАО «РЖД» на территории муниципального образования не исполняют обязанности ОАО «РЖД» по уплате налогов и сборов. Постановка компании на учет в налоговых органах по месту нахождения недвижимого имущества и транспортных средств осуществляется после регистрации на указанное имущество прав собственности ОАО «РЖД». Компания осуществляет постановку на учет в исполнительных органах Фонда социального страхования Российской Федерации по месту нахождения головного предприятия, а также по месту нахождения его филиалов, отделений и дирекций железных дорог, других подразделений, имеющих отдельный баланс, расчетный (текущий) счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц. ОАО «РЖД» и обособленные подразделения уплачивают единый социальный налог по месту своего нахождения (в том числе за подразделения, входящие в их состав, но не имеющие отдельного баланса и расчетного (текущего) счета). Филиалы и другие обособленные подразделения ОАО «РЖД», ответственные за уплату налогов, в установленном порядке исполняют обязанности ОАО «РЖД» по уплате в соответствующих долях в федеральный бюджет, бюджеты субъектов Российской Федерации и муниципальных образований, в государственные внебюджетные фонды следующих налогов (включая авансовые платежи), сборов и платежей: налог на доходы физических лиц; единый социальный налог; страховые взносы на обязательное пенсионное страхование; отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; налог на имущество организаций; транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджетов субъектов Российской Федерации (кроме города Москвы); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. ОАО «РЖД» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и бюджета г. Москвы). Налог на добычу полезных ископаемых начисляется Департаментом бухгалтерского учета и уплачивается в соответствующие бюджеты субъектов Российской Федерации. Реструктурированная задолженность организаций федерального железнодорожного транспорта перед бюджетами различных уровней и государственными внебюджетными фондами, переданная ОАО «РЖД», погашается в следующем порядке: - перед федеральным бюджетом - ОАО «РЖД»; - перед бюджетом г. Москвы по налогу на прибыль - ОАО «РЖД»; - перед региональными, местными бюджетами и государственными внебюджетными фондами - соответствующими филиалами и другими обособленными подразделениями ОАО «РЖД». В соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации ОАО «РЖД» представляет все налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейшего налогоплательщика по установленным форматам в электронном виде. Одним из направлений деятельности Департамента налоговой политики и методологии налогового учета ОАО «РЖД» является создание системы внутреннего контроля, позволяющей оперативно выявлять риски и предупреждать потенциальные ошибки непосредственно на этапе отражения хозяйственной операции в учете. Опыт крупнейших международных компаний показывает, что система внутреннего контроля является важнейшим фактором обеспечения достоверности данных учета и отчетности. Система внутреннего контроля основывается на соотнесении бизнес-процессов компании и рисков, которые возникают в рамках этих бизнес-процессов. В систему внутреннего контроля включаются: - единое стандартизированное методологическое описание учетных процессов подразделений ОАО «РЖД» и его дочерних обществ; - автоматизация учетных процессов на основе единой методологии; - специализация бухгалтерских работников по участкам учета; - постоянное обучение и повышение квалификации кадров. Значительная роль в системе внутреннего контроля отведена организации системы бухгалтерского и налогового учета в рамках общих центров обслуживания (ОЦО) в специализированных подразделениях, которым предполагается передать учетные функции. ОЦО представляют собой организационную модель, при которой часть существующих бизнес-процессов компании передаются в отдельное подразделение со своей организационной структурой и системой управления. Этого своего рода внутренний аутсорсинг, при котором административное руководство над сегментом деятельности компании, переданным в ОЦО, остается внутри компании/34/. Основная цель создания ОЦО – снижение затрат и повышение эффективности работы предприятия. Объективным фактором перехода ОАО «РЖД» на систему ОЦО является то, что централизация системы бухгалтерского и налогового учета позволит руководству получать стандартизированную, достоверную и оперативно формируемую информацию по всем подразделениям, что также сделает более прозрачной и управляемой деятельность компании в целом. Кроме того такая система позволяет обеспечить системное обучение и сохранить штат квалифицированных работников. В ОАО «РЖД» в основу образования ОЦО заложен переход от принципа формирования отчетности на основе суммирования балансов многочисленных структурных подразделений и филиалов к принципу формирования отчетности путем централизации процессов учета с сохранением возможности формирования соответствующей необходимой отчетности по структурным подразделениям. Взаимоотношения ОЦО и обслуживаемых ими филиалов предполагают строиться в рамках регламентов взаимодействия, определяющих обязанности каждого из участников процесса. Подобная регламентация станет существенным достижением ОЦО. До сих пор регламентация обязанностей каждого из участников процесса осуществлялась в отдельных разрозненных документах. В рамках ОЦО регламентация становится полной и единой, охватывает все участки учетного процесса и всех участников. Централизация системы бухгалтерского и налогового учета позволит повысить достоверность информации по всем филиалам ОАО «РЖД». В рамках ОЦО сформируется механизм ответственности как работников филиалов – за своевременную и качественную подготовку первичных документов, своевременное представление их в бухгалтерскую службу, так и работников ОЦО – за правильность и своевременность отражения операций в бухгалтерском и налоговом учете на основе первичных документов. Основными целями централизации являются: - повышение финансовой прозрачности и оперативности бухгалтерской и налоговой информации, сокращение сроков подготовки бухгалтерской и налоговой отчетности, повышение ее достоверности в результате создания единого информационного пространства; - создание эффективной системы внутреннего контроля; - оптимизация и ускорение первичного документооборота; - повышение управляемости за счет стандартизации учетных процессов. Для достижения поставленных целей в ОАО «РЖД» решается ряд задач, базирующихся на стандартизации бизнес-процессов, разработке детальных регламентов, формировании оптимальной структуры бухгалтерского баланса. Построение ОЦО в компании осуществляется на основе лучших мировых практик. 2 Порядок уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД» 2.1 Общая характеристика и организационная структура СКЖД – филиала ОАО «РЖД» Северо-Кавказская железная дорога (СКЖД) – является филиалом открытого акционерного общества «Российские железные дороги» в соответствии с Конституцией РФ, федеральными законами, иными нормативными правовыми актами РФ, нормативными правовыми актами субъектов РФ, уставом ОАО «РЖД», приказами и другими нормативными документами ОАО «РЖД», нормативными документами Северо-Кавказской железной дороги - филиала ОАО «РЖД». Основными целями деятельности СКЖД – филиала ОАО «РЖД» являются своевременное и качественное обеспечение во взаимодействии с другими организациями потребностей государства, юридических и физических лиц в железнодорожных перевозках и связанных с ними работах и услугах, предоставление услуг пользователям инфраструктуры железнодорожного транспорта, обеспечение положительного финансового результата. Северо-Кавказская железная дорога - филиал ОАО «РЖД» осуществляет следующие виды деятельности: грузовые перевозки; пассажирские перевозки в дальнем следовании; пассажирские перевозки в пригородном сообщении; предоставление услуг инфраструктуры; предоставление услуг локомотивной тяги; ремонт подвижного состава на сторону; строительство объектов инфраструктуры; научно- исследовательские и опытно-конструкторские работы; - содержание социальной сферы. Эксплуатационная длина магистрали СКЖД составляет 6357,5 км. В ее состав входят 5 отделений, 403 станции, грузовые операции производятся на 281-й станции (рисунок 4). В зоне обслуживания дороги располагаются 11 субъектов РФ Южного федерального округа, она непосредственно граничит с Украиной, Грузией, Азербайджаном. Все Азово-Черноморские порты России и Махачкалинский торговый порт на Каспии обслуживаются припортовыми железнодорожными узлами СКЖД. По характеру работы СКЖД является и пассажирской и разгрузочно-погрузочной. Дорога обслуживает территорию в 350 тысяч кв. километров с населением свыше 17 миллионов человек. Это крупнейший грузовой и пассажирский перевозчик на Юге России. Имущество Северо-Кавказской железной дороги сформировано из имущества, закрепленного за ней ОАО «РЖД» и имущества, приобретенного в ходе ее деятельности. Северо-Кавказская железная дорога - филиал ОАО «РЖД» распоряжается своим имуществом в пределах полномочий, установленных в доверенности, выданной начальнику дороги. СКЖД – филиал ОАО «РЖД» несет ответственность по своим обязательствам всем принадлежащим ей имуществом, за исключением, имущества, ограниченного в обороте: 1) СКЖД – филиал ОАО «РЖД» не вправе передавать в аренду, безвозмездное пользование, доверительное управление или залог следующее имущество, внесенное в уставный капитал ОАО «РЖД»: -магистральные железнодорожные линии со всеми расположенными на них сооружениями, устройствами сигнализации и блокировки, энергоснабжения, технологической связи, предназначенной для внутрипроизводственной деятельности и управления технологическими процессами на железнодорожном транспорте; -малоинтенсивные железнодорожные линии, участки и станции, имеющие оборонное значение; - информационные комплексы управления движением на железнодорожном транспорте и систему управления перевозками; -объекты локомотивного и вагонного хозяйства, имеющие оборонное значение; -объекты мобилизационного назначения, объекты гражданской обороны, законсервированные и неиспользуемые в производстве мобилизационные мощности, мобилизационные запасы, материальные ценности мобилизационного резерва; - железнодорожный подвижной состав, предназначенный для осуществления специальных железнодорожных перевозок; - объекты и имущество, предназначенные непосредственно для выполнения аварийно-восстановительных работ; 2) Северо-Кавказская железная дорога – филиал ОАО «РЖД»с согласия и в порядке, определенным Правительством РФ и ОАО «РЖД», вправе продавать и иным влекущим за собой переход права собственности образом распоряжаться следующим находящимся на его балансе имуществом: - малоинтенсивные железнодорожные линии, участки и станции-со всеми расположенными на них сооружениями, а также земельные участки, на которых размещены указанные объекты (за исключением малоинтенсивных железнодорожных линий, участков и станций, имеющих оборонное значение); - объекты недвижимого имущества, относящиеся к инфраструктуре железнодорожного транспорта общего пользования, за исключением объектов, указанных в пункте 1. СКЖД – филиал ОАО «РЖД» вправе самостоятельно (в пределах полномочий, указанных в доверенности) распоряжаться имуществом, не указанным в пункте 1 и 2; Перечень объектов имущества, ограниченных в обороте пунктами 1 и 2 определяется Правительством РФ. Организация и ведение налогового учета в СКЖД - филиале ОАО «РЖД» осуществляется Службой бухгалтерского и налогового учета/6/. Основными задачами Службы являются: - обеспечение ведения бухгалтерского и налогового учета, формирование бухгалтерской отчетности железной дороги, формирование налоговых деклараций и контроль за своевременностью и полнотой уплаты налогов в соответствии с законодательством Российской Федерации; - методическое руководство и координация деятельности подразделений органа управления железной дороги, структурных подразделений железной дороги по вопросам применения законодательства РФ о налогах и сборах и бухгалтерском учете; -контроль за состоянием расчетов железной дороги с бюджетами, государственными внебюджетными фондами и учет расчета с поставщиками, подрядчиками и другими контрагентами; -участие в формировании и реализации учетной политики бухгалтерского учета и налогообложения ОАО «РЖД» с целью обеспечения своевременной и в полном объеме уплаты в бюджеты и государственные внебюджетные фонды налогов, сборов и других обязательных платежей, а также оптимизации налогообложения; -формирование налоговых баз и своевременное предоставление в налоговые органы, и в государственные внебюджетные фонды налоговых расчетов и деклараций; -осуществление контроля за своевременным предоставлением налоговых расчетов и деклараций структурными подразделениями железной дороги; Служба в соответствии с возложенными на нее задачами осуществляет следующие функции: осуществление бухгалтерских учетных функций (по разделам учета) и формирование регистров бухгалтерского учета; проведение инвентаризации активов и обязательств железной дороги; подготовка предложений по формированию учетной политики ОАО «РЖД» для целей бухгалтерского учета; анализ отчетных и статистических данных о бухгалтерском учете и разработка на их основе по вопросам, относящимся к компетенции Службы, проектов, приказов и иных нормативных документов железной дороги; подготовка предложений по формам бухгалтерской отчетности ОАО «РЖД» и инструкциям по их заполнению; формирование бухгалтерской отчетности железной дороги и представление ее в установленные сроки в Департамент бухгалтерского учета и Департамент налоговой политики и методологии налогового учета ОАО «РЖД» и другие адреса, предусмотренные законодательством РФ. Формирование статистической отчетности по дороге на основании данных бухгалтерского учета и предоставление в установленные сроков органы Государственного комитета статистики (ГОСКОМСТАТ); взаимодействие с аудиторами ОАО «РЖД» и представление в установленном порядке информации, необходимой для проведения аудита бухгалтерской отчетности ОАО «РЖД»; -осуществление налогового учета хозяйственных операций и формирование регистров налогового учета в соответствии с правилами, установленными законодательством РФ о налогах и сборах; -ведение журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж исходя из требований налогового законодательства РФ; представление в установленные сроки в налоговые органы информации в соответствии с законодательством РФ; осуществление постановки ОАО «РЖД» по месту нахождения обособленных подразделений железной дороги на налоговый учет и учет в государственных внебюджетных фондах; предоставление в Департамент бухгалтерского учета и Департамент налоговой политики и методологии налогового учета ОАО «РЖД» информации, необходимой для формирования налоговых баз и подготовки налоговых деклараций; расчет налоговых баз на основании данных бухгалтерского и налогового учетов и подготовка налоговых деклараций; -представление в налоговые органы и государственные внебюджетные фонды налоговых деклараций и расчетов железной дороги в сроки, установленные законодательством РФ о налогах и сборах; контроль за расчетами железной дороги с бюджетами и государственными внебюджетными фондами и анализ их состояния; подготовка предложений по реструктуризации задолженности железной дороги перед бюджетами и государственными внебюджетными фондами, а также осуществление контроля за проведением реструктуризации налоговой задолженности железной дороги; -участие в подготовке предложений по оптимизации налоговой системы и совершенствованию налогового администрирования в ОАО «РЖД»; -подготовка предложений по формированию учетной политики ОАО «РЖД» для целей налогообложения; -осуществление автоматизации бухгалтерского учета и процесса формирования бухгалтерской отчетности с применением системы SAP R\3 и других программных продуктов; - осуществление автоматизации налогового учета и процесса формирования налоговой декларации с применением системы SAP R\3 и других программных продуктов; -осуществление контроля за соблюдением в подразделениях органа управления железной дороги, структурных подразделениях железной дороги законодательства РФ и исполнения нормативных документов ОАО «РЖД» и железной дороги по вопросам, относящимся к компетенции Службы; -представление в Департамент бухгалтерского учета и Департамент налоговой политики и методологии налогового учета ОАО «РЖД» отчетности, в том числе справок, цифровых сводок и иных документов железной дороги, по вопросам, относящимся к компетенции Службы; участие в подготовке предложений, связанных с реализацией мероприятий по мобилизационной подготовке и гражданской обороне, и других мероприятий в условиях особого периода и чрезвычайного положения; участие в подготовке предложений, связанных с реализацией мероприятий по противодействию деятельности иностранных технических разведок и технической защите информации при всех видах работ со сведениями, составляющими государственную и коммерческую тайну; ведение делопроизводства и хранение документов в порядке, установленном железной дорогой; организация и контроль за проведением работ по обеспечению безопасных условий и охраны труда Службы; - выполнение отдельных поручений руководства Департамента бухгалтерского учета и Департамент налоговой политики и методологии налогового учета ОАО «РЖД» и начальника железной дороги; Руководство Службой осуществляется главным бухгалтером - начальником Службы, назначаемым на должность и освобождаемым от должности президентом ОАО «РЖД». Главный бухгалтер - начальник Службы имеет заместителей, назначаемых на должность и освобождаемых от должности начальником железной дороги. Обязанности главного бухгалтера - начальника Службы во время его отсутствия исполняет его заместитель в соответствии с распределением обязанностей между главным бухгалтером - начальником Службы и его заместителями/6/. Служба осуществляет свою деятельность во взаимодействии с другими подразделениями органа управления железной дороги, структурными подразделениями железной дороги, подразделениями аппарата управления ОАО «РЖД», филиалами и другими структурными подразделения ОАО «РЖД», а также в установленном порядке с территориальными органами исполнительной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. Главный бухгалтер - начальник Службы: организует деятельность Службы на принципах единоначалия и несет персональную ответственность за выполнение возложенных на Службу задач и функций; планирует работу Службы в соответствии в планами ОАО «РЖД» и железной дороги; обеспечивает контроль за сохранностью денежных средств; утверждает положения об отделах и секторах Службы, должностные инструкции работников Службы и вносит в них, при необходимости, изменения и дополнения; -представляет в установленном порядке ОАО «РЖД» и железную дорогу в территориальных органах федеральных органов исполнительной власти, органах государственной власти субъектов РФ и органах местного самоуправления, иных организациях по вопросам, относящимся к компетенции Службы; контролирует соблюдение трудовой и исполнительской дисциплины работниками Службы; распределяет обязанности между главным бухгалтером - начальником Службы и его заместителями; представляет начальнику железной дороги предложения о приеме на работу и увольнении с работы, а также перемещении работников Службы; представляет начальнику железной дороги предложения о применении к работникам Службы мер поощрения, а также о наложении на них дисциплинарных взысканий в порядке, установленном трудовым законодательством РФ; обеспечивает профессиональную переподготовку и повышение квалификации работников Службы; согласовывает назначение на должность и освобождение от должности главных бухгалтеров структурных подразделений железной дороги. Пользуется также другими правами, предоставленными ему в соответствии с законодательством РФ, нормативными документами ОАО «РЖД» и железной дороги. Отделы и секторы Службы осуществляют свои функции в соответствии с Положением Службы и положениями об отделах и секторах. Работники Службы при осуществлении своих функций руководствуются должностными инструкциями Основные финансовые показатели деятельности СКЖД – филиала ОАО «РЖД» приведены в таблице 2. Таблица 2 - Система финансовых коэффициентов и показателей финансово- хозяйственной деятельности предприятия

Оценка имущественного положения СКЖД – филиала ОАО «РЖД» позволила выявить, что доля основных средств в активах за 2006г., за 2007г., 2008г. составляет 0,9, т.е. остается неизменной. Коэффициент текущей ликвидности также не изменился, на протяжении всего анализируемого периода он составляет 0,04, что значительно ниже нормативного уровня (удовлетворяет коэффициент > 2). Данный коэффициент показывает степень, в которой оборотные активы покрывают краткосрочные пассивы. Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Коэффициент абсолютной ликвидности в 2008г. и 2007г. составил 0,003, что значительно ниже уровня 2006г. – 0,2. Это факт свидетельствует о снижении уровня платежеспособности предприятия. Однако если предприятие сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и строкам, сможет оставаться платежеспособным. Коэффициент обеспеченности собственными средствами в 2007г. составил минус 21,1, т.е. уменьшился на 2,2 по сравнению с 2006г., в 2008г. – минус 23,2, что меньше уровня 2007г. на 2,1. Соответственно наблюдается отрицательная динамика, что свидетельствует о низком уровне платежеспособности предприятия. Доля оборотных средств в активах в 2007 и 2008 гг. составила 0,03, т.е. снизилась на 0,01 по сравнению с 2006г. Доля собственных оборотных средств в их общей сумме в 2006г. составила минус 18,9, в 2007г. снизилась на 2,1 и составила минус 21, в 2008г. снизилась на 2 и составила минус 23. Снижение этих показателей свидетельствует о низкой платежеспособности предприятия. Коэффициент автономии в 2008 и 2007 гг. увеличился на 0,1 по сравнению с 2006г. и составил 0,3, это свидетельствует о том, что финансовая независимость предприятия от внешних инвесторов значительно увеличилась. В отношении коэффициента финансовой устойчивости наблюдается отрицательная динамика: в 2006г. – 0,8, в 2007г. – 0,7, в 2008г. – 0,6. Это свидетельствует о том, что предприятие находится в неустойчивом финансовом состоянии, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежный обязательств за счет привлечения временно свободных источников средств в оборот предприятия, кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской. Устойчивость финансового состояния может быть повышена путем: - ускорения оборачиваемости капитала в текущих активах; - обоснованного уменьшения запасов и затрат (до норматива); - пополнения собственного оборотного капитала за счет внутренних и внешних источников. Коэффициент маневренности собственного капитала в 2006г. составил -4,1, в 2007 – минус 2,3, в 2008 – минус 3,5, наблюдается снижение коэффициента в 2008г. на 1,2 по сравнению с 2007г. Данный показатель свидетельствует о том, какая часть собственного капитала находится в обороте, т.е. в этом случае предприятие не обладает гибкостью в использовании собственных средств. В целом финансовое состояние Северо-Кавказской железной дороги – филиала ОАО «РЖД» можно оценить как удовлетворительное. 2.2 Особенности уплаты налогов и сборов СКЖД – филиалом ОАО «РЖД» Филиалом в соответствии с п.2 ст. 55 Гражданского кодекса РФ является обособленное подразделение, расположенное вне места нахождения организации и осуществляющее все ее функции или их часть, в том числе функции представительства /18/. Согласно п. 4 ст. 5 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» общества, создавшие филиалы, наделяют их имуществом, которое учитывается как на балансе филиала, так и на балансе общества. СКЖД, являясь филиалом ОАО «РЖД», в установленном порядке исполняет обязанности ОАО «РЖД» по уплате в соответствующих долях в федеральный бюджет, бюджет субъектов РФ и муниципальных образований, в государственные внебюджетные фонды следующих налогов (включая авансовые платежи), сборов и платежей: налог на доходы физических лиц; единый социальный налог; страховые взносы на обязательное пенсионное страхование; отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; налог на имущество организаций; транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и бюджета г.Москвы), налог на добычу полезных ископаемых начисляется Департаментом бухгалтерского учета и уплачивается в соответствующие бюджеты субъектов Российской Федерации. Рассмотрим подробнее особенности уплаты налога на добавленную стоимость (НДС). В виду достаточно большого распределения видов деятельности на предприятиях железнодорожного транспорта, объектом налогообложения на добавленную стоимость на железнодорожном транспорте является реализация услуг по перевозкам грузов и пассажиров и продукции (работ, услуг) по подсобно-вспомогательной деятельности. Уплата налога производится ОАО «РЖД», как единым хозяйствующим субъектом, по месту регистрации. В связи с тем, что часть первичных документов по учету расчетов по НДС находится в филиалах и обособленных подразделениях, ОАО «РЖД» окончательное сальдо расчетов по НДС формирует через систему внутренних расчетов. В ОАО «РЖД» на основании книг продаж филиалов и других обособленных подразделений ОАО «РЖД» формируются единая книга продаж ОАО «РЖД». На уровне ОАО «РЖД» в единой книге продаж ОАО «РЖД» итоги выводятся в рублях и копейках. В единую книгу продаж ОАО «РЖД» включается книга продаж СКЖД – филиала ОАО «РЖД» в следующем порядке: - по окончании налогового периода, не позднее 12 числа месяца, следующего за отчетным кварталом, в книге продаж подразделения, входящего в состав отделения, выводятся итоги, которые включаются в налоговую декларацию по НДС подразделения. Книги продаж по всем строкам с выведенными итогами передаются в отделение, в состав которого входит соответствующее подразделение; - в эти же сроки в книге продаж отделения выводятся итоги по собственным операциям отделения, их итоговые данные включаются в налоговую декларацию по НДС отделения; - далее формируется сводная книга продаж отделения, в которую включаются: книга продаж по собственным операциям отделения, книга продаж каждого подразделения, входящего в состав отделения, в той последовательности, которая установлена положением об отделении. Итоговая сумма сводной книги продаж должна соответствовать итоговой сумме сводной налоговой декларации отделения, включающей налоговую декларацию отделения по собственным операциям и налоговые декларации подразделений, входящих в состав отделения. Сформированная сводная книга продаж отделения по всем строкам с выведенными итогами не позднее 14 числа месяца, следующего за отчетным кварталом, передаются на железную дорогу, в состав которой входит отделение. Не позднее 12 числа месяца, следующего за отчетным кварталом, также в книге продаж органа управления СКЖД – филиала ОАО «РЖД» выводятся итоги по собственным операциям, их итоговые данные включаются в налоговую декларацию по НДС управления железной дороги. В Управлении Северо-Кавказской железной дороги формируется сводная книга продаж железной дороги, в которую включаются: книга продаж по собственным операциям СКЖД – филиала ОАО «РЖД», сводные книг продаж каждого отделения, входящего в состав железной дороги, а также книги продаж других подразделений в составе СКЖД – филиала ОАО «РЖД». Кроме того, в сводную книгу продаж СКЖД – филиала ОАО «РЖД» включаются книги продаж по всем строкам с выведенными итогами пунктов продаж перевозочных услуг по грузовым перевозкам при расчетах (без использования единого лицевого счета плательщика) с юридическими лицами и предпринимателями без образования юридического лица, в том числе за наличный расчет. Итоговые суммы сводной книги продаж СКЖД – филиала ОАО «РЖД» должны соответствовать итоговой сумме сводной налоговой декларации железной дороги по соответствующим строкам, включающей в себя налоговую декларацию по собственным операциям железной дороги, сводные налоговые декларации отделений и налоговые декларации подразделений, входящих в состав железной дороги, включая пункты продаж перевозочных услуг. Сформированная сводная книга продаж СКЖД – филиала ОАО «РЖД» по всем строкам с выведенными итогами не позднее 15 числа месяца, следующего за отчетным кварталом, передается в Бухгалтерскую службу ОАО «РЖД». По доходам от грузовых перевозок, учитываемых на едином лицевом счете плательщика, книга продаж СКЖД – филиала ОАО «РЖД» формируется обособленно и передается в Бухгалтерскую службу ОАО «РЖД» не позднее 15 числа месяца, следующего за отчетным кварталом. На уровне ОАО «РЖД» Департаментом налоговой политики и методологии налогового учета формируется единая книга продаж ОАО «РЖД», в которую включаются: книга продаж по собственным операциям ОАО «РЖД», сводные книги продаж железных дорог и сводные книги продаж функциональных филиалов. Единый журнал учета выставленных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводные журналы учета выставленных счетов-фактур СКЖД - филиала ОАО «РЖД». Единая книга продаж ОАО «РЖД» и книга продаж СКЖД – филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала. В ОАО «РЖД» на основании книг покупок филиалов и других обособленных подразделений формируются единая книга покупок ОАО «РЖД». На уровне ОАО «РЖД» в единой книге покупок ОАО «РЖД» итоги выводятся в рублях и копейках. Суммы налога включаются в состав налоговых вычетов, а счета-фактуры регистрируются в книге покупок того налогового периода, в котором полностью выполняются все условия, предусмотренные статьями 169, 171 и 172 Налогового кодекса Российской Федерации для налоговых вычетов. В единую книгу покупок ОАО «РЖД» включается книга покупок СКЖД – филиала ОАО «РЖД» в следующем порядке: - по окончании налогового периода, не позднее 12 числа месяца, следующего за отчетным кварталом, в книге покупок подразделения, входящего в состав отделения, выводятся итоги, которые включаются в налоговую декларацию по НДС подразделения. Книги покупок по всем строкам с выведенными итогами передаются в отделение, в состав которого входит соответствующее подразделение; - в эти же сроки в книге покупок отделения выводятся итоги по собственным операциям отделения, их итоговые данные включаются в налоговую декларацию по НДС отделения; - далее формируется сводная книга покупок отделения, в которую включаются: книга покупок по собственным операциям отделения, книга покупок каждого подразделения, входящего в состав отделения. Итоговая сумма сводной книги покупок должна соответствовать итоговой сумме сводной налоговой декларации отделения, включающей налоговую декларацию отделения по собственным операциям и налоговые декларации подразделений, входящих в состав отделения. Сформированная сводная книга покупок отделения по всем строкам с выведенными итогами не позднее 14 числа месяца, следующего за отчетным кварталом, передаются на железную дорогу, в состав которой входит отделение. Не позднее 12 числа месяца, следующего за отчетным кварталом, также в книге покупок органа управления Северо-Кавказской железной дороги выводятся итоги по собственным операциям, их итоговые данные включаются в его налоговую декларацию по НДС. В органе управлении железной дороги формируется сводная книга покупок СКЖД – филиала ОАО «РЖД», в которую включаются: книга покупок по собственным операциям железной дороги, сводные книги покупок каждого отделения, а также книги покупок других подразделений в составе железной дороги. Кроме того, в сводную книгу покупок железной дороги включаются книги покупок по всем строкам с выведенными итогами пунктов продаж перевозочных услуг по грузовым перевозкам при расчетах (без использования единого лицевого счета плательщика) с юридическими лицами и предпринимателями без образования юридического лица, в том числе за наличный расчет (по суммам отработанной оплаты, частичной оплаты). Итоговые суммы сводной книги покупок СКЖД – филиала ОАО «РЖД» должны соответствовать итоговой сумме сводной налоговой декларации железной дороги по соответствующим строкам, включающей в себя налоговую декларацию по собственным операциям железной дороги, сводные налоговые декларации отделений и налоговые декларации подразделений, входящих в состав железной дороги, включая пункты продаж перевозочных услуг. Сформированная сводная книга покупок железной дороги по всем строкам с выведенными итогами не позднее 15 числа месяца, следующего за отчетным кварталом, передается в Бухгалтерскую службу ОАО «РЖД». На уровне ОАО «РЖД» Департаментом налоговой политики и методологии налогового учета формируется единая книга покупок ОАО «РЖД», в которую включаются: книга покупок по собственным операциям ОАО «РЖД», сводные книги покупок железных дорог и сводные книги покупок функциональных филиалов. Единый журнал учета полученных счетов-фактур ОАО «РЖД» не формируется. Не формируются и сводный журнал учета полученных счетов-фактур СКЖД – филиала ОАО «РЖД». Единая книга покупок ОАО «РЖД», книги покупок СКЖД - филиала ОАО «РЖД» ведутся в электронном виде, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью ОАО «РЖД», Департамента бухгалтерского учета, филиала. Сумма налога, подлежащая уплате в бюджет, уплачивается по месту регистрации правления ОАО «РЖД» по итогам каждого налогового периода не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, без распределения по филиалам и обособленным подразделениям. Налоговая декларация представляется в налоговый орган по месту учета ОАО «РЖД» в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Не подлежит налогообложению НДС (освобождается от налогообложения) реализация СКЖД – филиалом ОАО «РЖД» услуг по перевозке пассажиров в пригородном сообщении (ст. 149 НК РФ). Налогообложение НДС по налоговой ставке 0% производится при реализации работ, услуг непосредственно связанных с перевозкой через таможенную территорию РФ товаров, помещенных под таможенный режим транзита через указанную территорию; услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ, при оформлении перевозок на основании единых международных перевозочных документов. Применение льготного налогообложения позволяет экономить около 111млн. руб. ежегодно. Далее рассмотрим особенности исчисления и уплаты налога на прибыль. Объектом налогообложения налога на прибыль является прибыль (доход), полученная налогоплательщиком. ОАО «РЖД» как налогоплательщик, имеющий обособленные подразделения, исчисление и уплату в федеральный бюджет сумм авансовых платежей, а также сумм налога, исчисленного по итогам налогового периода, производит по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. Уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджета субъекта РФ и бюджетов муниципальных образований, производится ОАО «РЖД» по месту своего нахождения, а также по месту нахождения каждого обособленного подразделения исходя из доли прибыли, приходящейся на обособленное подразделение. Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджета Российской Федерации, исчисляются по ставкам налога, действующим на территориях, где расположена железная дорога и ее обособленные подразделения. При исчислении сумм налога на прибыль организаций, подлежащих зачислению в бюджеты субъектов Российской Федерации как по месту нахождения ОАО «РЖД», так и по месту нахождения обособленных подразделений ОАО «РЖД» через которые производится уплата налога на прибыль организаций, расчет доли прибыли, приходящейся на ОАО «РЖД» по месту его регистрации и на эти обособленные подразделения, определяется исходя из доли прибыли, исчисленной из совокупности показателей всех обособленных подразделений ОАО «РЖД», находящихся на территории определенного субъекта Российской Федерации. Доля прибыли, приходящаяся на ОАО «РЖД» по месту его регистрации и каждого обособленного подразделения ОАО «РЖД», через которые производится уплата налога на прибыль организаций в бюджет субъекта Российской Федерации, определяется следующим образом:

где Дпоб - доля налоговой базы ОАО «РЖД» (обособленного подразделения ОАО «РЖД»); П - налоговая база всего по ОАО «РЖД»;

СЧ - среднесписочная численность работников ОАО «РЖД» за отчетный (налоговый) период (без учета среднесписочной численности работников обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации);

ОС - остаточная стоимость основных средств и нематериальных активов по данным налогового учета всего по ОАО «РЖД», числящихся в составе амортизируемого имущества за отчетный (налоговый) период (без учета остаточной стоимости основных средств и нематериальных активов обособленных подразделений ОАО «РЖД», переведенных на уплату единого налога на вмененный доход, а также расположенных за пределами территории Российской Федерации). Остаточная стоимость основных средств и нематериальных активов за отчетный (налоговый) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости основных средств на первое число каждого месяца отчетного (налогового) периода и первое число следующего за отчетным (налоговым) периодом месяца, на количество месяцев в отчетном (налоговом) периоде, увеличенное на единицу. По итогам каждого отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму авансового платежа по налогу на прибыль организаций, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода/40/. В течение отчетного периода ОАО «РЖД» исчисляет и уплачивает сумму ежемесячного авансового платежа в сроки, установленные Налоговым кодексом Российской Федерации. Сумма ежемесячного авансового платежа по налогу на прибыль организаций рассчитывается в следующем порядке: сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате ОАО «РЖД» в четвертом квартале предыдущего налогового периода, рассчитанной как одна треть разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев предыдущего налогового периода, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода; сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года; сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала; сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия. Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются. Начисление налога производится на уровне ОАО «РЖД» с последующей передачей в установленном порядке исчисленного налога в СКЖД - филиал ОАО «РЖД» с указанием структурных подразделений филиала, осуществляющих уплату налога. Причитающиеся бюджету субъекта Российской Федерации суммы налога доводятся до филиала в разрезе его структурных подразделений, через которые уплачивается налог в бюджет субъекта Российской Федерации (составляется реестр подразделений и сумм налога на прибыль организаций, начисленных и подлежащих уплате по месту нахождения указанных подразделений, входящих в состав филиала). Данные реестры прилагаются к извещениям (авизо), которые передаются Департаментом бухгалтерского учета филиалам не позднее 25 числа месяца следующего за отчетным периода, по окончании налогового периода указанные реестры передаются не позднее 25 марта года, следующего за истекшем налоговым периодом/33/. Одновременно суммы налога, подлежащие уплате в бюджеты субъектов Российской Федерации, доводятся до филиалов по электронным каналам связи. Филиалы ОАО «РЖД» не позднее 27 числа каждого месяца налогового периода и не позднее 27 марта года, следующего за налоговым периодом, передают своим структурным подразделениям по извещениям (авизо) суммы налога на прибыль, подлежащие уплате в бюджеты субъектов Российской Федерации. Обособленные подразделения ОАО «РЖД», через которые уплачивается налог в бюджет субъекта Российской Федерации, не позднее 28 числа каждого месяца налогового периода и не позднее 28 марта года, следующего за налоговым периодом, перечисляют суммы налога на прибыль организаций в бюджеты субъектов Российской Федерации. Рассмотрим особенности уплаты налога на добычу полезных ископаемых. ОАО «РЖД» признается пользователем недр в соответствии с законодательством Российской Федерации и является налогоплательщиком налога на добычу полезных ископаемых. Оценка стоимости добытого полезного ископаемого производится Департаментом бухгалтерского учета по каждому виду полезного ископаемого на основании представленных филиалами и другими обособленными подразделениями ОАО «РЖД» расчетов о количестве добытого и объемах реализации полезного ископаемого в отчетном периоде, как при наличии государственных субвенций, так и без таковых/40/. Расчеты о количестве добытого полезного ископаемого и объемах его реализации СКЖД - филиалом ОАО «РЖД» представляются в Департамент бухгалтерского учета до 17 числа месяца, следующего за истекшим налоговым периодом. Начисление и уплата налога производится Департаментом бухгалтерского учета ОАО «РЖД» в срок не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Копии платежных документов, подтверждающих уплату налога на добычу полезных ископаемых, Департаментом бухгалтерского учета направляются в СКЖД - филиал ОАО «РЖД». Налоговая декларация по налогу на добычу полезных ископаемых формируется Департаментом налоговой политики и методологии налогового учета и в срок не позднее последнего дня месяца, следующего за истекшим налоговым периодом, представляется в налоговый орган по месту нахождения ОАО «РЖД». Также СКЖД-филиал ОАО «РЖД» уплачивает водный налог, особенности, уплаты которого рассмотрим далее. Обязанности ОАО «РЖД» по представлению налоговых деклараций и уплате водного налога возлагаются на филиалы и другие обособленные подразделения ОАО «РЖД», осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации. СКЖД - филиал ОАО «РЖД» и его структурные подразделения уплачивают налог и представляют налоговые декларации в налоговые органы по месту нахождения объекта налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (ст. 333.14 и 333.15 НК РФ). Особенности исчисления и уплаты акцизов СКЖД – филиалом ОАО «РЖД» представлены ниже. ОАО «РЖД» формирует сводную по филиалам и другим обособленным подразделениям ОАО «РЖД» налоговую декларацию по акцизам и представляет ее в налоговый орган по месту постановки на налоговый учет. Сводная налоговая декларация по акцизам формируется на основании представленных налоговых деклараций по акцизам в налоговые органы по месту деятельности обособленных подразделений ОАО «РЖД», осуществляющих операции с подакцизными товарами. Налоговые декларации по акцизам обособленными подразделениями ОАО «РЖД» представляются в Департамент бухгалтерского учета до 23 числа месяца, следующего за истекшим налоговым периодом. Начисление налога производится на уровне обособленного подразделения ОАО «РЖД», осуществляющего операции с подакцизными товарами. Филиалы ОАО «РЖД», структурные подразделения которых уплатили акциз, представляют в Департамент бухгалтерского учета копии платежных документов, подтверждающих уплату данного налога. В ОАО «РЖД» сумма единого социального налога (ЕСН) исчисляется как соответствующая процентная доля налоговой базы и уплачивается отдельно в федеральный бюджет и государственные внебюджетные фонды. Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения СКЖД - филиала ОАО «РЖД», определяется исходя из величины налоговой базы, относящейся филиалу. Подлежащая уплате по месту постановки на налоговый учет ОАО «РЖД» сумма налога (авансового платежа по налогу), определяется как разница между общей суммой налога (авансового платежа по налогу), подлежащей уплате ОАО «РЖД» в целом, и совокупной суммой налога (авансового платежа по налогу), подлежащей уплате по месту нахождения филиалов и других обособленных подразделений ОАО «РЖД». СКЖД – филиал ОАО «РЖД» не позднее 12 числа месяца, следующего за отчетным месяцем, и не позднее 17 числа месяца, следующего за отчетным налоговым периодом, представляют в Департамент бухгалтерского учета данные об исчисленных ежемесячных и ежеквартальных авансовых платежах по налогу. Данные об исчисленном и уплаченном налоге за налоговый период представляются в Департамент бухгалтерского учета не позднее 27 марта, следующего за налоговым периодом. Суммы федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» приведены в таблице 3. Таблица 3 - Суммы федеральных налогов и сборов, уплачиваемых СКЖД - филиалом ОАО "РЖД", тыс. руб.

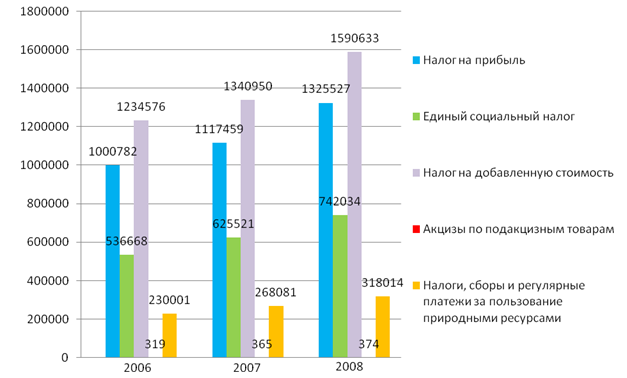

На основании представленной таблицы построим диаграмму (рисунок 5), которая наиболее полно отражает динамику платежей.

Рисунок 5 – динамика уплаты федеральных налогов и сборов с 2006 по 2008 гг., тыс. руб. Таким образом, в период с 2006 по 2008 гг. наблюдается увеличение сумм федеральных налогов и сборов, уплачиваемых СКЖД – филиалом ОАО «РЖД» в бюджетную систему Российской Федерации. Величина налога на прибыль в 2008г. составила 1325527 тыс. руб., что выше на 208069 тыс. руб. показателя 2007г. и на 324745 тыс. руб. показателя 2006г. Данный факт свидетельствует об увеличении суммы прибыли, получаемой предприятием. Также увеличилась сумма налога на добавленную стоимость с 1234576 тыс.руб. в 2006г. до 1590633 тыс. руб., т.е. на 356057 тыс. руб., соответственно увеличились объемы реализации услуг, работ. Как видно из диаграммы налог на добавленную стоимость и налог на прибыль составляют наибольшую часть налоговых платежей в бюджет, порядка 74,5% от общей суммы. А величина акцизов наоборот представляет собой незначительную часть платежей – около 0,01% от общей суммы. Определим, какую часть величина налога на прибыль СКЖД – филиала ОАО «РЖД» составляет в общей сумме налога по предприятию в целом (таблица 4). Таблица 4 – Соотношение величины налога на прибыль СКЖД – филиала ОАО «РЖД» и ОАО «РЖД» в целом