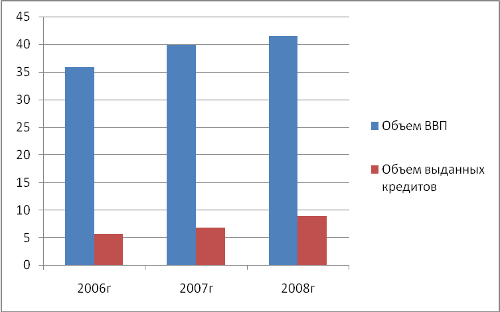

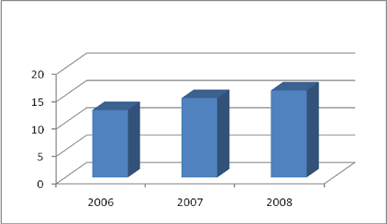

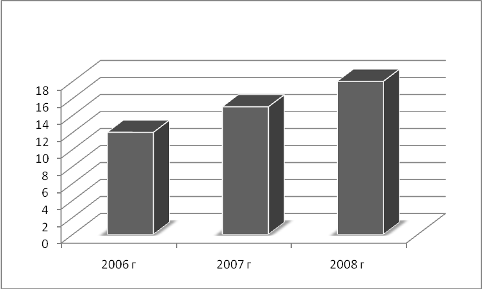

Дипломная работа: Роль кредита в экономикеДипломная работа: Роль кредита в экономикеБайкальский Государственный Университет Экономики и Права Кафедра Экономики и финансов Дипломный проект на тему: «Роль кредита в экономике » 2009 СОДЕРЖАНИЕ Введение 1. Теоретические основы кредита и кредитных отношений 1.1 Сущность кредита 1.2 Формы и виды кредита 1.3 Роль банковского кредита в экономике 2. Анализ кредитования российской экономики 2.1 Анализ российского рынка кредитования 2.2 Анализ регионального рынка кредитования 3. Пути повышения эффективности кредитования экономики РФ Заключение Список используемой литературы ВВЕДЕНИЕ Организация финансово-кредитного обслуживания предприятий, организаций, населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом. Вместе с тем, эволюция кредитной системы и кредитного дела в полной мере определяется экономической ситуацией в стране, господствующими формами и механизмом хозяйствования. Каждому этапу историко-экономического развития народного хозяйства соответствуют свой тип организации кредитного дела, своя структура кредитной системы, отвечающие соответствующим потребностям в кредитно-финансовом обслуживании отдельных звеньев экономики. Кредитные отношения в 1990-е гг. развивались в условиях сильной инфляции. В начале XXI века эта тенденция сохраняется, что в определенной степени объясняет кризисное состояние кредита и особенно рефинансирования. Выдача Центральным банком Российской Федерации кредитов коммерческим банкам приводит к расширению количества платежных средств, в результате в денежном обороте может сложиться ситуация, при которой и без того излишние денежные знаки еще больше обесценятся Развитие кредитных отношений сдерживалось также высокими экономическими рисками, вызванными кризисным состоянием экономики в 1990-е гг. Только в 1999 г. в стране начало увеличиваться производство, и после дефолта в августе 1998 г. стала восстанавливаться банковская система. Механизм функционирования кредитной системы постоянно меняется под влиянием изменений ее организационной структуры, организационно-правовых форм осуществления кредитных операций, форм и методов кредитования и кредитно-расчетных отношений. Кредит относится к числу важнейших категорий экономической науки. Его изучению посвящены произведения классиков марксизма, многочисленные работы советских, а затем и российских, а также зарубежных экономистов. Однако эта тема не изучена полностью, нуждается в дополнительной доработке, поскольку кредитные отношения в современных условиях достигли наибольшего развития. В настоящее время речь уже идет не о постоянном увеличении объемов денежных капиталов, предоставляемых в ссуду, но и о расширении субъектов кредитных отношений, а также растущем многообразии самих операций. В современном хозяйстве кредит остается существенным источником экономического развития. Кредит развивается вместе с ростом масштабов производства и товарооборота. Такова закономерность его движения, ибо он является порождением материальных процессов: увеличение материальных потоков и услуг неизбежно вызывает необходимость использования дополнительных источников финансирования затрат. Таким источником объективно становятся заемные средства. Необходимо уделять большое внимание проблеме кредита, так как экономическое состояние страны в значительной степени зависит от состояния кредитно-денежной системы. Поэтому необходимо учитывать опыт, накопленный развитыми странами в этой сфере. Это ускорит развитие экономики нашей страны, сделает ее более эффективной. Целью данной работы является изучение теоретических и практических аспектов банковского кредита и определение его роли в экономике. Достижение поставленной цели требует решения следующих основных задач: - раскрыть сущность понятия «кредит»; - рассмотреть функции и законы банковского кредита; - рассмотреть виды и формы кредита; - провести анализ влияния объема выданных банками кредитов на макроэкономические показатели страны; - рассмотреть текущую ситуацию на российском рынке кредитования, выявить проблемы и предложить пути их преодоления. Объектом исследования являются кредитные отношения между субъектами, возникающие в процессе банковского кредитования. Предметом исследования является выявление роли банковского кредита в развитии рыночной экономики. В первой главе дипломной работы рассмотрена сущность понятий «кредит», «банковский кредит», «ссудный процент». Раскрыты функции и законы кредита, его формы и виды. Приведена в общих чертах роль банковского кредита в экономике. Во второй главе рассмотрены показатели объемов кредитования и показатели развития экономики России за три года. Проведен анализ изменения соотношения этих показателей. Рассмотрен российский кредитный рынок в разрезе его сегментов. Приведены механизмы государственного воздействия на кредитный рынок в целях регулирования экономики. В третьей главе работы выявлены проблемы, присущие современному российскому кредитованию. Рассмотрены перспективные направления его развития. При написании дипломной работы использовались федеральные законы, нормативно-правовые акты Банка России, труды ведущих специалистов, статьи в научной и периодической литературе по исследуемой проблеме, данные банковской статистики, а также информация официальных сайтов в сети Интернет. 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТА И КРЕДИТНЫХ ОТНОШЕНИЙ 1.1 Сущность кредита Подобно каждой экономической категории кредит имеет свою сущность, или главный родовой признак, отличающий его от других категорий. Сущность кредита определяется содержанием тех экономических процессов, которые проходят только при возникновении кредитных отношений. В простом обмене товаров одного вида на товары другого вида потенциально содержатся все формы стоимости, включая денежную и кредитную. Однако появление денежной формы стоимости происходит только на высшей стадии развития товарно-денежных отношений. Между тем взаимное доверие кредиторов и должников возникает на стадии простого обмена товаров. Пример тому — предоставление в долг излишков мяса или рыбы одним племенем другому. Это значит, что кредит начинает движение в недрах первобытнообщинного способа производства и исторически предшествует возникновению денежной формы стоимости, то есть денег. На эту особенность указывают отечественные экономисты О. И. Лаврушин и Ю. П. Савинский, подчеркивающие исторический приоритет кредита по отношению к деньгам. Такой вывод нельзя признать случайным. Он основывается на исключительной роли доверия в развитии предпринимательства и рыночных отношений продавцов и покупателей товаров [10, с. 275]. Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не может вступить в новый воспроизводственный цикл, использоваться в хозяйственных сделках. Благодаря кредиту она переходит к другому субъекту, испытывающему временную потребность в дополнительных средствах, и продолжает функционировать в рамках воспроизводственного процесса. Кругооборот промышленного капитала неизбежно приводит, с одной стороны, к появлению временно свободного денежного капитала, а с другой — к t возникновению временной потребности в дополнительных ресурсах. Для разрешения этого противоречия и служит кредит. На поверхности экономических явлений кредит выступает как временное заимствование вещи или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа. Объектом приобретения за счет кредита выступают разнообразные ценности (вещи, товары). Однако «вещное» толкование кредита выходит за рамки проводимого нами анализа. Экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. Поэтому кредит как экономическую категорию следует рассматривать в первую очередь как определенный вид общественных отношений [13, с. 127]. Однако кредит — не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Одна из трактовок сущности кредита — его определение как известной степени доверия продавца к покупателю, который в будущем обязательно совершит платежи за полученные ценности. В этом определении подчеркивается стабильный характер отношений продавца и покупателя по поводу реализации товаров, вызывающий взаимное доверие хозяйствующих субъектов друг к другу [10, с. 116]. Европейские экономисты относят товары и деньги к категории стоимости и рассматривают кредит как стоимость, предоставляемую взаймы. В этом определении находит отражение органическая связь кредита с товарно-денежными отношениями рыночной экономики, где товарная масса создается в результате затрат общественно необходимого труда или стоимости товара. Одно из европейских определений кредита характеризует его как движение ссудного капитала [10, с. 110]. Действительно, сосредоточение в банках разрозненных денежных средств предприятий и населения придает банковскому кредиту форму движения ссудного капитала, или консолидированных денежных средств, стимулирующего расширение предпринимательства, повышение конкуренции, прирост товарных фондов на региональных и национальных рынках. В связи с этим кредит как самостоятельная категория рынка приобретает ярко выраженные черты экономической формы организации денежных потоков общества и выходит далеко за рамки простого движения товаров и денег. Это выдвигает коммерческие банки на роль организатора платежного оборота и кругооборота индивидуальных капиталов предприятий во всех отраслях народного хозяйства. Некоторые экономисты рассматривают кредит как форму аккумуляции и перераспределения временно свободных денежных средств общества. В этом определении отражаются две важнейшие стороны кредита: сосредоточение привлекаемых банками денежных средств на их счетах как ресурсов кредитования и использование этих ресурсов для предоставления денежных ссуд заемщикам и стимулирования их предпринимательства. В другом определении сущность кредита характеризуется как предоставление товаров и денег в долг. Подобное определение наиболее часто встречается у американских экономистов — теоретиков кредита. В их определении находят отражение формы кредита (товары и деньги) и главный родовой признак кредита — предоставление ценностей в долг [24, с. 117]. Главная особенность рассмотренных определений состоит в том, что они исследуют формы и родовой признак кредита в отрыве от его роли в процессе расширенного воспроизводства. Поэтому в данном аспекте кредит следует классифицировать как денежную форму авансирования воспроизводства на основе эмиссии новых и перераспределения старых денежных средств на началах возвратности, срочности платы и других признаков кредита. Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации. Кредитор — это сторона, предоставляющая ссуды. Обычно кредиторами выступают банки. При передаче в ссуду товаров (в виде отсрочки платежа) кредитором выступают товаропроизводители. Они передают в ссуду не денежные средства, высвободившиеся в процессе кругооборота капитала, а товары, подлежащие реализации. Во всех случаях кредитор является собственником ссужаемых средств, за передачу которых во временное пользование он получает ссудный процент [39, с. 368]. Заемщик — сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой [39, с. 368]. Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита. Помимо кредиторов и заемщиков элементом структуры кредитных отношений является объект передачи — то, что передается от кредитора к заемщику и совершает обратный путь от заемщика к кредитору. Объектом передачи выступает ссуженная стоимость как особая часть стоимости. Прежде всего она представляет собой своеобразную нереализованную стоимость. Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный-цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения. Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Вместе с тем не всякое авансирование средств, как уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того чтобы стать таковыми, оно должно сопровождаться некоторыми дополнительными условиями. К числу дополнительных условий прежде всего следует отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям [12, с. 130]. Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью. Итак, сохранение стоимости — фундаментальное качество кредита. На практике оно далеко не всегда реализуется. Это может быть вызвано в первую очередь инфляционными процессами, которые связаны с переполнением каналов денежного обращения излишними денежными знаками и приводят к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде. Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств. Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, снижения покупательной способности денежной единицы [8, с. 131]. Рассмотренная структура кредита характеризует его целостность. Кредит — это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов. В экономической литературе данное обстоятельство учитывается не в полной мере. Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Банковский кредит не связан с торгово-посредническими операциями и представляет собой выдачу ссуды банком физическому или юридическому лицу [19, с. 124]. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов. Стадии движения кредита. Движение ссужаемой стоимости можно представить следующим образом: 1. Размещение кредита; 2. Получение кредита заемщиками; 3. Использование кредита; 4. Высвобождение ресурсов; 5. Возврат временно заимствованной стоимости; 6. Получение кредитором средств, размещенных в форме кредита [10, с. 131]. Кредитор не может раздавать ссуженную стоимость всякому, кто нуждается в дополнительных ресурсах. В каждом отдельном случае он должен быть уверен в том, что принятое решение приведет к наиболее рациональному вложению кредитных ресурсов. Получение кредита заемщиком может использоваться им для достижения разнообразных целей, в том числе для погашения ранее образовавшихся долгов. На практике получение ссуды заемщиком может не совпадать с общим размером его потребностей, вызывать необходимость обращения к кредитору за новой ссудой, к новым кредиторам. Все эти и другие случаи не отменяют одного фундаментального свойства данной стадии: получение кредита заемщиком удовлетворяет его временные потребности, так как другая сторона кредитных отношений отчуждает, ссужает стоимость на определенное время. Переход стоимости во владение заемщика позволяет ему реализовать потребительную стоимость объекта передачи в процессе использования кредита. Высвобождение ресурсов характеризует завершение кругооборота стоимости в хозяйстве заемщика. Подобно тому, как аккумуляция временно свободных денежных средств предшествовала размещению кредита кредитором, высвобождение стоимости в хозяйстве заемщика, ее концентрация позволяют ему вернуть временно заимствованную стоимость. Однако данная стадия движения кредита лежит как бы вне отношений между кредитором и заемщиком. Высвобождение кредита в хозяйстве заемщика отражает процесс использования стоимости в интересах удовлетворения его временных потребностей. Эта стадия является материальной базой для перехода кредита на следующую стадию. Возврат кредита выражает переход временно заимствованной стоимости от заемщика к кредитору. Стоимость, совершившая определенную «работу» в хозяйстве заемщика, «уходит» от своего временного владельца, переходит к кредитору. В зависимости от характера высвобождения средств возвратность на данном этапе движения кредита может быть качественно различной. Если возврат наступил вследствие действительного высвобождения средств, то в этом случае возврат заимствованных средств отражает реальную их возвратность. Если же высвобождение стоимости не произошло, а заемщик, тем не менее, выполняет свои обязательства за счет иного вспомогательного источника, то возникает формальная возвратность. Получение кредитором стоимости, предоставленной во временное пользование — завершающая стадия движения кредита. По времени возврат кредита и получение кредитором средств, размещенных в ссуду, могут совпадать. Объединяет эти стадии и то, что речь в данном случае идет об одной и той же массе стоимостей: заемщик возвращает определенную сумму долга, такую же сумму долга (с приращением в виде процента) получает кредитор. Однако различие интересов кредитора и заемщика делает заключительную стадию движения кредита неоднозначной. Так, для заемщика важно выполнить обязательства перед кредитором, возвратив ему всю сумму кредита. Для кредитора важна не только полнота возврата ранее ссуженной стоимости (в товарной форме), но и сохранение ее потребительных качеств. Рассмотренные стадии кругооборота ссужаемой стоимости при всей их самостоятельности имеют в известной степени условное значение. Кредит как экономическая категория является единым по своей сути и характеру движения. Вместе с тем во времени и в пространстве движение стоимости на началах возвратности может не совпадать. Это и позволило обособить отдельные стадии, охарактеризовать более обстоятельно «поведение» кредита на каждой из них. Основа кредита. Определяющим звеном, главным в сущности кредита, некоторые специалисты иногда считают уплату ссудного процента. На первый взгляд для этого действительно есть серьезные причины: ссудный процент неизбежно существует рядом с кредитом, без него кредитная сделка представляется противоестественной. Кажется, что без процента нет и кредита [13, с. 133]. В современном хозяйстве ссудный процент становится атрибутом кредита, его свойством. Вместе с тем ссудный процент выражает другое экономическое отношение, отличное от кредита, служит другой экономической категорией, возникающей при определенных условиях. В истории развития кредита существуют многочисленные примеры беспроцентных ссуд. В римском праве, например, кредиты подразделялись на ссуды, по которым уплачивался процент, и ссуды, по которым процент не взыскивался. В современном хозяйстве беспроцентными зачастую выступают дружеские, личные кредиты (кредиты друзьям, близким знакомым, родственникам). Даже современный банковский кредит может приобретать беспроцентный характер (кредиты инсайдерам, акционерам банка и тому подобное). Беспроцентными в особых случаях могут быть и международные кредиты, предоставляемые в порядке помощи развивающимся странам. Признаком современной системы кредитования служит взыскание процента по ссудам. Связано это в том числе с тем, что банковский кредит предоставляется главным образом на базе привлеченных средств, которые для банка выступают в качестве платных ресурсов. Банки как коммерческие предприятия не могут покупать ресурсы за плату и продавать свои кредиты на бесплатной основе. Платный характер кредита порождает его движение как капитала. Поэтому и взыскание ссудного процента становится необходимым правилом современной системы кредитования [34, с. 133]. Исходя из представленных суждений нетрудно заметить, что основа кредита — наиболее принципиальный вопрос, от решения которого зависит понимание сущности кредита. ■ Более правильно говорить, что основой кредита является возвратность. Возвратность кредита вне зависимости от стадий движения ссужаемой стоимости является всеобщим свойством кредита. В процессе анализа кругооборота ссужаемой стоимости становится ясно, что возвратность «пронизывает» все стадии движения кредита, будь то размещение и получение кредита, использование кредита, высвобождение стоимости либо передача стоимости от заемщика к кредитору. Возвратность представляет собой специфическое свойство кредитных отношений [28, с. 133]. При возвратном движении стоимости большое значение имеет и юридическая сторона. Собственность на стоимость, передаваемую на определенный срок, не переходит от кредитора к заемщику. Собственником в кредите остается первоначальный кредитор, заемщик становится лишь временным владельцем ссужаемых средств. Возвратность, свойственная кредиту, получает юридическое закрепление в соответствующем договоре, который заключают участники кредитной сделки и который фиксирует соглашение сторон, юридически закрепляет необходимость возвращения временно заимствованной стоимости. В результате анализа основы кредита его сущность можно определить как движение стоимости на началах возвратности в интересах реализации общественных потребностей [26, с. 134]. Данная характеристика кредита не исключает других определений его сущности. Сущность как выражение специфического имеет немало оттенков. Уместить их в одном определении представляется затруднительным. Поэтому определений сущности кредита может быть несколько, и каждое из них будет выражать то или иное его качество, показывать ту или иную деталь, характерную для его структуры, состава участников, стадий движения и основы. Так, можно предположить, что кредит — это: 1. Взаимоотношения между кредитором и заемщиком; 2. В возвратное движение стоимости; 3. Движение платежных средств на началах возвратности; 4. В движение ссуженной стоимости; 5. Движение ссудного капитала; 6. Размещение и использование ресурсов на началах возвратности [40, с. 135]. Преимущество этих и других определений состоит в том, что каждое из них охватывает ту или иную сторону сущности кредита. Недостаток заключается в том, что каждое из них в известной степени является ограниченным, не выражает всей сущности, поэтому не может претендовать на исчерпывающую полноту. Было бы неправильным делать акцент на одном из этих качеств в ущерб другим глубинным качествам кредитных отношений. Не претендуя на полное выражение сущности кредита, можно его охарактеризовать как передачу кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей. Функции кредита — это его конкретные действия в различных сегментах экономики, выражающие его сущности как самостоятельной экономической категории [41, с. 118]. В российской науке о кредите функция чаще всего воспринимается как проявление его сущности. Недостаток такого определения состоит в том, что анализ обращен не столько к самой сущности, сколько к явлению, проявлению сути кредита. Вместе с тем функция — продолжение анализа сущности. Если структура кредита при этом определяется как его внутреннее строение, взаимодействие его элементов, то функция кредита — это его взаимодействие как целого с внешней средой. Это позволяет сделать три вывода. Ранее при анализе кредитных отношений было установлено, что кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость передается заемщику, а затем возвращается к своему владельцу. Этот характерный для кредита процесс дает основание для выделения первой функции кредита — перераспределительной. Рассмотрим черты перераспределительной функции кредита. Прежде всего, важно определить, что именно перераспределяется посредством кредита. Через сделку ссуды кредитор может в одном случае передать заемщику во временное пользование товарно-материальные ценности; в другом, что более типично для современного кредитного хозяйства, — денежные средства. В обоих случаях при единой сущности этой сделки объект передачи различен. Однако это различие касается формы данного объекта, а не его содержания: вне зависимости от формы объекта перераспределяется стоимость [44, с. 137]. Итак, перераспределительной функции кредита свойственно перераспределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения. Для кредита не имеет значения отдаленность друг от друга кредитора и заемщика. Подобное перераспределение стоимости можно назвать межтерриториальным. Межотраслевое перераспределение при помощи кредита происходит, когда стоимость передается от кредитора, представляющего одну отрасль, к заемщику — предприятию другой отрасли. В современном денежном хозяйстве, когда наибольший удельный вес занимают отношения между предприятиями и банком, межотраслевое перераспределение является решающим. Внутриотраслевое перераспределение стоимости на началах возвратности можно наблюдать при получении кредита предприятиями от отраслевых банков. Перераспределение стоимости на кредитных началах исключает внутрихозяйственное перераспределение. Внутри одного и того же предприятия не могут возникать кредитные связи: предприятие не может кредитовать само себя — кредитные сделки заключаются только между парой субъектов, обладающих имуществом и юридическими правами. Независимо от того, происходит межтерриториальное, межотраслевое или внутриотраслевое перераспределение, оно не сопровождается сменой собственника: собственность на передаваемую стоимость сохраняется у кредитора. Второй функцией кредита, признанной в отечественной экономической литературе, выступает замещение действительных денег кредитными операциями. В современном кредитном хозяйстве созданы необходимые условия для такого замещения. Перечисление денег с одного счета на другой в связи с безналичными расчетами за товары и услуги, зачет взаимной задолженности, перечисление только сальдо взаимных зачетов дают возможность сократить налично-денежные платежи, улучшить структуру денежного оборота [45, с. 138]. В настоящее время в коммерческих отношениях главным видом расчетов становятся безналичные платежи. Поэтому замещение денежной наличности осуществляется с их использованием, и главной сферой денежного обращения является безналичный оборот средств на счетах коммерческих банков, то есть электронных денег. На наличные деньги приходится только небольшая часть денежного обращения. Например, в промышленно развитых странах электронные деньги составляют 90-94% всего оборота денег. В нашей стране доля наличных денег выше и составлял на 2005 г. около 30 % денежного обращения [40, с. 121]. Функция денежного авансирования воспроизводственного процесса в интересах стимулирования производства и обращения ВВП. Содержание этой функции состоит в том, что эмиссия денег не является простой операцией по безвозмездной передаче денежных средств от кредитора к заемщику. Такая операция осуществляется на основе кредитного характера движения денег, то есть передачи их в долг на условиях возвратности и срочности. Поэтому эмиссия денег носит кредитный характер и эмитируемые центральным банком денежные средства возвращаются из реального сектора экономики на счета низовых учреждений банка. В результате происходит восстановление ресурсов ссудного капитала банков и возобновление процесса кредитования [41, с. 118]. Коммерческие векселя предприятий эмитируются в денежный оборот при предоставлении отсрочек платежа за реализуемые товарно-материальные ценности, то есть при товарном кредитовании покупателей поставщиками продукции. Переводные векселя предприятий — тратты — выполняют важную функцию денег как средства платежа за реализуемые товары, работы и услуги. Это происходит при переходе векселей от одних предприятий-поставщиков к другим, в результате чего денежный оборот замещается оборотом векселей предприятий. Эти векселя входят в денежную массу, находящуюся в обращении, и учитываются в, заключительном агрегате денежного обращения. Помимо векселей предприятий в обращении находятся финансовые векселя банков. Практика обращения таких векселей наиболее характерна для нашей страны, где проводится жесткая монетаристская политика, ограничено денежное обращение и существует низкий коэффициент монетаризации экономики (отношения денежной массы к стоимости ВВП). Выпуск финансовых векселей осуществляется в пределах размеров и сроков депозитов коммерческих банков, что позволяет удерживать денежную массу с учетом привлеченных ресурсов банков, то есть не допускать ее инфляционного роста. Посредством финансовых векселей банков производятся различные платежи по обязательствам коммерческой деятельности, что позволяет снижать масштабы взаимных неплатежей предприятий в различных отраслях народного хозяйства. Чеки являются классическим видом кредитных орудий обращения вследствие массового перехода банков к кредитованию платежного оборота предприятий по их счетам в банках. Это происходит с помощью овердрафта, когда у предприятий не хватает собственных капиталов для завершения расчетов с поставщиками товарной продукции. Чековая форма расчетов является наиболее распространенной формой в промышленно развитых странах, на нее приходится основная часть всех платежей предприятий. Главная особенность расчетов в этих странах — совершение платежей после получения соответствующих видав товарно-материальных ценностей. Такая схема расчетов возможна только в условиях высокоразвитой рыночной экономики, постоянных коммерческих связей поставщиков и покупателей и высокой степени их хозяйственного доверия друг к другу. В России чековая форма расчетов практически не получила развития, поскольку ее рыночная экономика находится на начальной стадии развития. Банкноты центрального банка являются кредитными орудиями обращения вследствие того, что эмиссия денег осуществляется на кредитной основе, то есть на основе кредитования коммерческих банков. Кредитная природа банкнот у центрального банка находит подтверждение в возврате эмитируемых денежных средств на счета коммерческих банков и низовых органов центрального банка. Представление общества о кредите не может быть полным без раскрытия законов его движения. Знание законов, налаживание механизма их реализации дают возможность наиболее успешно применять те ресурсы, которыедополнительно получают субъекты рынка в виде временно неиспользуемых стоимостей. Важно не смешивать закон с сущностью кредита. Закон выражает лишь элемент сущности, одну из ее сторон. Кроме того, законы обращены не к самой сущности, а к отношению между сущностями. Законы кредита проявляются прежде всего как законы его движения. Кредит в качестве отношений между кредитором и заемщиком нельзя представить без движения ссуженной стоимости, без ее пространственного перехода от одного субъекта к другому, без временного функционирования в кругообороте средств заемщика. В связи с этим в перечне законов кредита следует выделить закон, выражающий особенности движения ссуженной стоимости, закон возвратности кредита [28, с. 140]. Закон возвратности кредита в отличие от собственных или бюджетных ресурсов отражает возвращение ссуженной стоимости к кредитору, к своему исходному пункту. В процессе возврата от заемщика к кредитору передается именно та ссуженная стоимость, которая ранее была передана во временное пользование. Важно здесь и то, что возвратность ссуженной стоимости — это возвратность в квадрате, поскольку средства, совершив кругооборот, возвращаются не только к заемщику, но от него к юридической исходной точке. Рассматривая законы кредита, следует признать, что движение ссуженной стоимости зависит от источников ее образования. Если такая зависимость существует, то ее можно выразить в виде определенного закона. При кредите осуществляется взаимодействие с реально созданными стоимостями, его движение во многом обусловлено следующим обстоятельством: имеются ли в распоряжении кредитора реальные средства, которые могут быть переданы заемщику. Закон, регулирующий зависимость кредита от источников его образования, определим как закон равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами [27, с. 140]. К законам кредита можно отнести также закон возрастания кредитной стоимости. Любой кредитор в состоянии предоставить деньги взаймы коммерческому партнеру, банк обладает правом выдать своему клиенту денежную ссуду, общество может предоставить в долг государству денежный заем и так далее. Во всех случаях деньги вернутся к кредитору с определенным приращением [22, с. 140]. В действительности существует ряд макро- и микроэкономических причин действия закона возрастания стоимости кредита. Прежде всего происходит расширение сферы товарно-денежных отношений, обусловливающих рост стоимости ВВП и национального дохода. Рост масштабов реального сектора экономики вызывает увеличение смежных сегментов рыночной экономики, включая капитал, финансы и кредит. Расширение товарно-денежных отношений и рост производства ВВП и национального дохода приводят к увеличению масштабов денежного обращения и кредитного оборота. Немаловажная роль в увеличении кредитного оборота принадлежит капитализации товаропроизводящих хозяйственных структур реального сектора экономики и возрастанию индивидуальных капиталов, обращающихся в этом секторе. Важнейшим фактором самовозрастания стоимости кредита является процентная плата заемщика за пользование денежными ссудами. Процентная плата за банковский кредит обусловлена коммерческим статусом банков как экономических органов, которые подобно другим хозяйственным структурам должны получать определенную прибыль на вложенный в предпринимательство капитал [41, с. 133]. Экономической основой роста реального сектора экономики, ВВП, национального дохода, капитала, финансов, кредита и процентных денег является труд, затрачиваемый на производство товаров, работ и услуг. Часть этого труда носит неоплаченный характер и на поверхности предпринимательства принимает форму прибыли, или превращенной формы прибавочной стоимости. Поэтому в конечном итоге процентные деньги, уплачиваемые банкам и другим кредиторам за пользование денежными ссудами, представляют собой часть прибавочной стоимости, или прибыли, получаемой предпринимателем в результате производственной деятельности как соединения рабочей силы со средствами производства. Существенное значение для кредита, как и для других экономических категорий, имеет время, составляющее атрибут движения стоимости. Оно во многом связано с теми потребностями, которые возникают у субъектов рынка. От того, куда, в какие затраты вложены кредитные ресурсы, зависит общая продолжительность функционирования кредита в кругообороте средств. Время функционирования кредита зависит и от ряда других факторов, в том числе от времени высвобождения ресурсов. Чем больше период времени, на которое высвобождена стоимость у кредитора, тем шире возможности увеличения продолжительности ее. функционирования в хозяйстве заемщика. Чем быстрее оборачиваемость кредита, тем шире возможности высвобождения ссуженной стоимости и ее вступления в новый оборот [22, с. 140]. Рассмотренные законы движения кредита имеют большое значение для практики. Отход от их требований, нарушение их сущности может отрицательно повлиять на денежный оборот, снизить роль кредита в народном хозяйстве. Нарушение возвратности кредита дестабилизирует денежное обращение, приводит к банкротству банков, обострению социальных противоречий, вызывая недовольство вкладчиков тех банков, которые объявили о своей несостоятельности. Дисбаланс между ресурсами, вовлекаемыми в процесс кредитования, увеличивает денежную массу, приводит к снижению покупательной способности денежной единицы. Нарушение сохранения ссуженной стоимости приводит к девальвации ресурсов кредитора, снижению размера реальных стоимостей, предоставляемых в порядке помощи народному хозяйству. Применение законов кредита выступает наиболее важной задачей государства и банков в регулировании экономики страны. Процесс кредитования требует от предприятий и банков строгого соблюдения основных условий выдачи, использования и обратного притока денежных средств. Эти условия называются принципами кредитования и обусловлены сущностью и функциями кредита как самостоятельной экономической категории. Они выражают наиболее важные стороны кредитных отношений между предприятиями и банками, без соблюдения которых невозможна организация процесса кредитования. В состав современных принципов кредита входят: предоставление средств в соответствии с программами экономического развития; целевой характер; их выдача в меру выполнения хозяйственных мероприятий; обеспеченность материальными ценностями, векселями и ценными бумагами; эффективность использования; срочность участия в кругообороте капитала; возвратность; платность; дифференциация и опосредование платежного оборота [41, с. 148]. 1.2 Формы и виды кредита Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Элементами структуры кредита являются, как отмечалось ранее, кредитор, заемщик и ссуженная стоимость, поэтому формы кредита можно рассматривать в зависимости от характера: 1. Кредитора и заемщика; 2. Ссуженной стоимости; 3. Целевых потребностей заемщика [12, с. 141]. В зависимости от ссуженной стоимости целесообразно различать товарную, денежную и смешанную (товарно-денежную) формы кредита. Товарная форма кредита исторически предшествует его денежной форме. Можно предположить, что кредит существовал до денежной формы стоимости, когда при эквивалентном обмене использовались отдельные товары (меха, скот и прочее). Первыми кредиторами были субъекты, обладающие излишками предметов потребления. В поздней истории известны случаи кредитования землевладельцами крестьян до сбора нового урожая, которое происходило зерном, другими сельскохозяйственными продуктами. В современной практике товарная форма кредита не используется как при продаже товаров с рассрочкой платежа, так и при аренде имущества (в том числе при лизинге оборудования), прокате вещей. Практика свидетельствует о том, что кредитор, предоставивший товар с рассрочкой платежа, испытывает потребность в кредите, причем главным образом в денежной форме. Денежная форма кредита наиболее типичная, преобладающая в современном хозяйстве. Это и понятно, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита активно используется как государством, так и гражданами как внутри страны, так и во внешнем экономическом обороте. Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Она возникает, например, в том случае, когда кредит функционирует одновременно в товарной и денежной формах. Можно предположить, что в случае приобретения дорогостоящего оборудования потребуется не только лизинговая форма кредита, но и денежная его форма для оплаты расходов по установке и наладке приобретенной техники. Если кредит был предоставлен в форме товара, а возвращен деньгами или наоборот (предоставлен деньгами, а возвращен в форме товара), то в этом случае более правильно считать, что действует смешанная форма кредита. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров (преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов). Во внутренней экономике продажа товаров с рассрочкой платежей сопровождается постепенным возвращением кредита в денежной форме. Банковская форма кредита — наиболее распространенная форма, по-, скольку именно банки чаще всего предоставляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд, выдаваемых при каждой из других его форм. Это не случайно. Банк является особым субъектом, основополагающим занятием которого чаще всего становится кредитное дело, он организует многократное круговращение денежных средств на возвратной основе. При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты: банки, предприятия, государство и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране: одна из сторон — иностранный субъект. Россия хотя и предоставляет кредиты иностранным субъектам, но в большей степени выступает заемщиком, нежели кредитором. Гражданская форма кредита основана на участии в кредитной сделке в качестве кредитора граждан, частных лиц. Такую сделку иногда называют частной (личной) формой кредита. Гражданская (частная, личная) форма кредита может носить как денежный, так и товарный характер, применяется во взаимоотношениях со всяким из других участников кредитных отношений. Во взаимоотношениях частных лиц друг с другом данная форма кредита часто носит дружеский характер: ссудный процент устанавливается в меньшей сумме, чем в банках, в некоторых случаях не взыскивается; кредитный договор не заключается, чаще используется долговая расписка, однако и она зачастую не применяется. Как отмечалось ранее, формы кредита можно также различать в зависимо-, сти от целевых потребностей заемщика. В связи с этим выделяются две формы кредита: производительная и потребительская [22, с. 143]. Производительная форма кредита связана с особенностью использования полученных от кредитора средств. При этой форме кредита ссуды используются на цели производства и обращения, на производительные цели. Как в случае с товарной формой кредита, можно предположить, что его потребительская форма возникла в начале развития кредитных отношений, когда у одних субъектов ощущался избыток предметов потребления, у других возникала потребность во временном их использовании. В дальнейшем эта форма стала распространенной, применяется и в современном хозяйстве, позволяя субъектам ускорить удовлетворение потребностей населения прежде всего в товарах длительного пользования. Потребительская форма кредита в отличие от его производительной формы используется населением на цели потребления, такой кредит не направляется на создание новой стоимости, а должен удовлетворить потребительские нужды заемщика. Потребительский кредит могут получать не только отдельные граждане для удовлетворения своих личных потребностей, но и предприятия, не создающие, а «проедающие» созданную стоимость [28, с. 144]. Современный кредит имеет преимущественно производительный характер. Как отмечалось ранее, решающий удельный вес среди разнообразных форм кредита имеет банковский кредит. Это означает, что заемщик не только должен возвратить ссуду, но и уплатить за ее использование ссудный процент. В современном хозяйстве кредит ссужается не просто в форме денег, а в форме денег как капитала. Движение денег как капитала, как возрастающей стоимости обусловливает производительное использование ссуды, требует от заемщика такого размещения заемных средств, которое предполагает их рациональное использование, создание новой стоимости, прибыли, частично уступаемой кредитору в виде платы за временное заимствование ссуженной, стоимости. Чистых форм кредита, изолированных одна от другой, не существует. Хотя банковский кредит и предоставляется, например, в денежной форме, на практике его погашение производится в форме товаров. Часто подобная ситуация бывает вызвана исключительными обстоятельствами [22, с. 144]. Виды кредита. Вид кредита — это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации кредитов. Единых мировых стандартов при их классификации не существует. В каждой стране кредит имеет свои особенности. В России кредиты классифицируются, например, в зависимости: 1. От стадий воспроизводства, обслуживаемых кредитом; 2. Отраслевой направленности; 3. Объектов кредитования; 4. Его обеспеченности; 5. Срочности кредитования; 6. Платности [27, с. 145]. Кредит подразделяется на виды и в зависимости от отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит. Классификация кредита обусловлена также объектами кредитования. Объект выражает то, что противостоит кредиту. Чаще всего кредит используется для приобретения различных товаров (в промышленности — сырье, основные и вспомогательные материалы, топливо, тара и тому подобное, в торговле — товары разнообразного ассортимента, у населения — товары длительного пользования); в этом случае кредиту противостоят различные товарно-материальные ценности. Классификация кредита по видам зависит и от его "обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспеченности выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников. По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование. Классифицируется кредит и в зависимости от срочности кредитования. Выделяют краткосрочные, среднесрочные и долгосрочные ссуды. Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства. Кредит можно классифицировать по видам и в зависимости от платности за его использование. Выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой. Тем не менее как в древней, так и в современной истории существует и бесплатный кредит в очень ограниченных размерах. Чаще всего в современном хозяйстве он применяется при кредитовании инсайдеров (акционеров банка), при личном (дружеском) кредитовании и в других подобных случаях. В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте юридическим и физическим лицам, и др. Рассмотрим классификацию банковского кредита, как наиболее распространенной формы. По сторонам кредитных отношений различают: 1. Банковский кредит, при котором одной из сторон кредитных отношений является банк; 2. Межбанковский кредит, при котором обеими сторонами кредитных отношений являются банки. По способу организации кредитных отношений различают следующие виды кредита: 1. Срочный кредит; 2. Контокоррентный кредит; 3. Овердрафт; 4. Онкольный кредит; 5. Учетный (вексельный) кредит; 6. Форфейтинг; 7. Акцептный кредит; 8. Факторинг [10, с. 124]. При срочном кредите банк перечисляет всю оговоренную в кредитном договоре сумму на расчетный счет заемщика; по истечении срока, указанного в договоре, заемщик погашает кредит, то есть возвращает основную сумму долга и начисленные проценты. При контокоррентном кредите заемщик находится на кредитно-расчетном обслуживании в банке, банк ведет текущий счет клиента; заключается кредитный договор о контокоррентном кредите, в котором оговаривается его сумма, процент за пользование и срок, на который он предоставляется; сумма, указанная в кредитном договоре, не переводится на счет заемщика; если денежных средств на текущем счете клиента оказывается недостаточно для оплаты выставленных документов, банк кредитует его в пределах указанной в договоре суммы. При овердрафте (который является разновидностью контокоррентного кредита) заключается контокоррентный договор; сумма выставленных к оплате документов превышает сумму денежных средств на текущем счете клиента и сумму предоставленного контокоррентного кредита; банк кредитует клиента сверх установленной в договоре суммы и оплачивает счета клиента; за денежные средства, предоставленные клиенту сверх установленной в договоре суммы, банк взимает высокий процент. При онкольном кредите (который является разновидностью контокоррентного кредита) заключается контокоррентный договор с залогом товарно-материальных ценностей или ценных бумаг; банк кредитует операции клиента в пределах оговоренной в договоре суммы; банк имеет право по своему усмотрению списывать со счета клиента средства в счет погашения предоставленного кредита; в случае отсутствия средств на счете клиента и наступлении срока погашения кредита банк реализует залог. Акцептный кредит используется во внешней торговле. Заключается в случае кредитования импортера посредством акцепта банком выставленных на него экспортером тратт (переводных векселей). При вексельном кредите (который также носит название «учет векселя») банк покупает у предприятия-поставщика вексель. При покупке векселя банк выдает векселедержателю сумму, меньше суммы погашения векселя. По истечении срока обращения векселя предприятие-покупатель возвращает банку сумму погашения по векселю. Форфейтинг — это форма краткосрочного и среднесрочного кредитования внешнеторговых сделок, связанных в основном с поставкой машин и обо-, рудования. Он заключается в кредитовании экспортера посредством покупки у него банком платежных обязательств (обычно представленных в форме акцептованных импортером переводных векселей) без права обратного требования. Итак, в условиях товарно-денежных отношений, кредит выступает в зависимости от кредитора и заемщика в форме банковского, коммерческого (хозяйственного), государственного, международного и гражданского кредита.В зависимости от характера ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита. И в зависимости от целевых потребностей заемщика, бывают производительная и потребительская формы кредита. При этом чистых форм кредита на практике не бывает. 1.3 Роль банковского кредита в экономике Вопрос о роли кредита решается на заключительном этапе его анализа, поэтому наиболее сложен. Сложен потому, что для ответа на этот вопрос, прежде всего, необходимо понимание сущности и функций кредита и только затем раскрытие его роли. Раскрытие роли кредита как результата его функционирования связано с определением того, что такое эффективность функционирования кредита. Наиболее правильно считать ролью назначение кредита, то, ради чего он существует в экономике. Анализ в этом случае перемещается с конечного результата функционирования кредита к начальному этапу — к раскрытию того, ради чего применяется кредит [27, с. 147]. Роль кредита как его назначение требует предварительного раскрытия ряда важных положений. 1. Роль кредита специфична и отличается от роли других экономических категорий, отражает сущность кредита как особой экономической категории, связана с особым характером его функционирования в экономике. 2. Роль кредита едина, она не зависит от его форм и видов. Каждая из данных форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как субъекты, так и объекты кредитования. 3. Роль кредита так же, как его сущность и функции, следует рассматривать одновременно с позиции и кредитора, и заемщика, с точки зрения заинтересованности каждого из них в определенном назначении кредита. Важно за различием интересов видеть, для чего нужен кредит с точки зрения воспроизводства, движения капитала обоих субъектов кредитных отношений. 4. Роль кредита как его назначение в экономике всегда позитивна. Люди (общество) используют кредит не ради ухудшения своего экономического и социального положения, а ради, по крайней мере сохранения сложившегося уровня жизни, состояния производства. 5. Роль кредита не может быть большой или маленькой. Роль как предназначение по своему содержанию всегда важна, она одна и та же. Кредит — это всегда часть общего «организма», в которой все «органы» существенно важны, без них общий экономический процесс затрудняется, становится менее эффективным. 6. Следует различать роль кредита как объективного процесса и роль кредита с позиции его субъективного использования в конкретной ситуации. Реализация роли кредита с точки зрения экономики в целом — это всегда некий объективный процесс, не зависящий от массы разновидностей ссуд и их использования в каждой конкретной ситуации. Известно, что в определенных случаях в результате неумелого обращения с кредитом (например, неправильного прогнозирования риска) ссуда может быть не возвращена, оказывая при этом отрицательное влияние на экономику участников кредитных отношений. Разумеется, сказанное не означает, что общество должно игнорировать случаи отрицательного воздействия кредита. Отрицательное воздействие отдельныхссуд имело место и будет продолжать сказываться; желательно не допускать его, но это не значит, что кредит в силу своих качеств играет регрессивную роль в экономике. В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумм средств, которые постоянно совершают непрерывный кругооборот. В процессе него или возникает потребность во временных дополнительных средствах, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма. Тем самым осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения, производства или реализации продукции кредит необходим для формирования временных запасов [28, с. 187]. Особенно важна роль кредита в пополнении оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величины производственных запасов колеблются в зависимости от сроков поступления сырья и материалов). Кроме того, величина остатков готовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков получения платежей от покупателей и оплаты счетов поставщиков, сроков выплаты заработной платы и так далее. Поэтому, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала. Велика роль кредита в воспроизводственном процессе основных фондов. Предприятиям часто нужны средства до того, как они накопят амортизацию и прибыль (для инвестиций). Использование заемных средств позволяет совершенствовать технологию производства, быстро внедрять новые виды продукции, а еледоват тельно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами позволяет эффективно эксплуатировать основные фонды, наращивать объемы конкурентоспособной продукции. Важную роль кредит играет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов [21, с. 188]. Кредит и денежная сфера находятся в неразрывном единстве. С появлением кредитных денег эта взаимосвязь стала особенно тесной. Исторически кредитные деньги непосредственно развиваются из функции средств платежа, а их основой служит металлическое обращение. В то же время было бы неправильно раскрывать экономическое содержание денег по аналогии с металлическими деньгами. Это связано с тем, что сами деньги стали составлять основу платежно-расчетного механизма. По своему содержанию кредитные деньги являются «долговым обязательством»: по своей природе кредитные деньги выступают обязательством «доставить известное количество всеобщего эквивалента». Следовательно, кредитные деньги берут на себя функции всеобщего эквивалента. Так как процесс обращения имеет свойство постоянной воспроизводимости, то передача кредитных обязательств становится основой платежных отношений. Таким образом, кредитные деньги — это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Проследим на примере современного механизма денежной эмиссии взаимосвязь кредита и денежных средств. Как известно, современное денежное обращение представляет собой совокупность денег, выступающих в наличной и безналичной форме. К первому виду относятся банковские билеты, деньги Центрального банка и разменная монета, ко второму — денежные средства, находящиеся на текущих счетах, срочных и сберегательных вкладах, коммерческих и других кредитных учреждениях. По объемам наличные деньги значительно, уступают денежным средствам, находящимся на банковских счетах. При этом наблюдается тенденция постепенного снижения доли наличных денег [21, с. 188]. Между двумя видами денег существует прямая связь: деньги одного вида могут легко переходить в другой вид, и наоборот. Следует, тем не менее, отметить, что деньги, находящиеся на срочных и сберегательных вкладах в банках, сильнее отличаются от наличных денег, чем средства на текущих счетах: они почти не участвуют в расчетах, не могут быть превращены в банкноты по первому требованию вкладчика, выполняют функцию накопления. Поэтому данная часть денежной массы носит название «квазиденег», то есть подобия денег. В настоящее время банковский кредит стал в обычных условиях одной из главных причин роста денежной массы в развитых странах. Чем быстрее растет объем выданного кредита в стране, тем быстрее увеличивается денежная масса. Западные экономисты рассматривают банковский кредит как важнейший эквивалент денежной массы и соответственно источник ее роста. В ходе кредитования экономики банки модернизируют свои требования к заемщикам, тем самым создают деньги против требования. При этом неважно, выдают ли они ссуду предприятиям, государству или частным лицам. Среди каналов эмиссии денег некоторые экономисты называют выпуск банкнот, но с этим можно согласиться лишь с некоторыми оговорками. Во-первых, наличные деньги в настоящее время занимают небольшой удельный вес в общей сумме денежной массы в развитых странах. Во-вторых, изменился сам механизм эмиссии наличных денег. Известную роль в изменение денежной массы в стране играет движение иностранных капиталов. Например, интенсивный приток краткосрочных капиталов в страну может привести не только к активизации платежного баланса, но и вызвать увеличение денежной массы, что является одной из причин инфляционного процесса. Из этого можно заключить, что кредит в современном денежном обращении играет огромную роль, безналичные деньги все более вытесняют наличные. . Именно на кредите основано функционирование экономики развитых.стран и их денежное обращение. Именно кредит является фактором ускорения оборота денежных средств; перераспределяет их в народном хозяйстве. Отметим, что раньше механизм кредитного обращения отражал в основном кратковременные текущие колебания товарной массы, и, по существу, не оказывал обратного воздействия на ее динамику. В настоящее время приспособление денежного обращения к общим условиям товарооборота наблюдается в среднесрочной и долгосрочной перспективе [21, с. 189]. Как уже было отмечено, кредит выполняет перераспределительную функцию в хозяйстве. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора, государства аккумулируются, тем самым происходит превращение этих денежных средств в ссудный капитал. Через различные кредитно-финансовые институты, через весь кредитный механизм в целом ссудный капитал перераспределяется на основе возвратности между различными отраслями хозяйства, направляется в те сферы, где ощущается нехватка свободных денежных средств. Тем самым компенсируется недостаток капитала в одной отрасли, обеспечивается более эффективное использование денежных средств, происходит ускорение их оборота, что обеспечивает большую прибыль. Нужно отметить, что кредит устремляется в первую очередь в те сферы, которые обеспечивают получение большей прибыли или которым отдается предпочтение в соответствии с общенациональными программами экономики. Кредит способствует «выравниванию отраслевых норм прибыли в среднюю, повышению массы прибыли, что обеспечивает регулирование производственных пропорций и управление совокупным денежным капиталом в интересах всего общества в целом». Кредит выполняет функцию экономии издержек обращения посредством воздействия на структуру денежной массы, платежного оборота, скорости обращения денег. С возникновением кредита появились простейшие формы кредитных денег: долговые обязательства, векселя, чеки. Кредит способствует постепенному замещению полноценных денег кредитными, а затем вытеснению золота из обращения. Современный кредит также выполняет функции экономии издержек обращения, способствуя развитию разнообразных средств использования банковских счетов и вкладов, депозитных сертификатов, кредитных карточек и различных счетов типа НАУ, АТС, вытеснению наличного платежного оборота безналичным, ускорению движения денежных потоков. Огромное значение в экономике имеет фактор времени. Экономия времени обращения капитала увеличивает время его производительного функционирования, обеспечивает расширение производства и рост прибыли. Благодаря кредитному механизму происходит более быстрый процесс концентрации капитала и его централизации, то также приводит к увеличению прибыли и к уменьшению издержек обращения. Итак, товаропроизводители, продавцы и покупатели берут кредит в условиях, когда им не достает собственных средств; прежде всего для того, чтобы обеспечить непрерывное функционирование своего производства (товарооборота) и немедленное потребление товаров и услуг. Роль кредита можно рассматривать не только с позиции того, каково его предназначение для воспроизводства в целом, но и для отдельных его фаз: производства, распределения, обмена и потребления. Кредит может быть использован в фазе только обмена или только потребления. В этом случае на каждой отдельной фазе применения кредита происходит ускорение движения массы возрастающей стоимости. Ускорение за счет кредита; свойственно каждой фазе воспроизводства. 2. АНАЛИЗ КРЕДИТОВАНИЯ РОССИЙСКОЙ ЭКОНОМИКИ 2.1 Анализ российского рынка кредитования Российская экономика за последние три года характеризуется положительными тенденциями объемов кредитования, которые положительно влияют на рост ВВП. На рисунке 2.1 представлена динамика объемов ВВП и объемов кредитования.

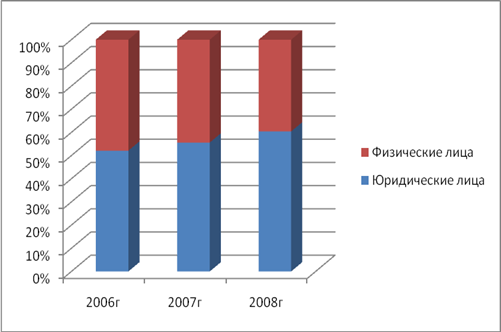

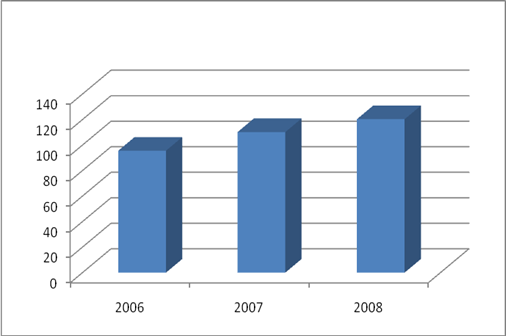

Рис. 2.1. Динамика ВВП и кредитования экономики РФ, трлн. руб.* *Составлено автором по данным [49] Как видно из рисунка 2.1, динамика ВВП и объемов предоставленных кредитов имеют положительную тенденцию. ВВП в 2007 году по сравнению с 2006 годом увеличился на 7,8%, рост продолжился так же и в 2008 году, который составил 11%. Доля кредитов в ВВП составляет в среднем за анализируемый период 15%. В 2007 году она увеличилась на 7%, рост доли предоставленных кредитов в ВВП продолжился, и в 2008 году составил уже 18%. Направления кредитования российской экономики распределились почти равномерно. Причем такая тенденция продолжалась на протяжении всего анализируемого периода. Однако объемы кредитования юридических лиц, все же превышают объемы кредитования физических лиц, сохраняя небольшой рост на протяжении всего анализируемого периода. На рисунке 2.2 изображена динамика доли кредитного портфеля за три анализируемых года.

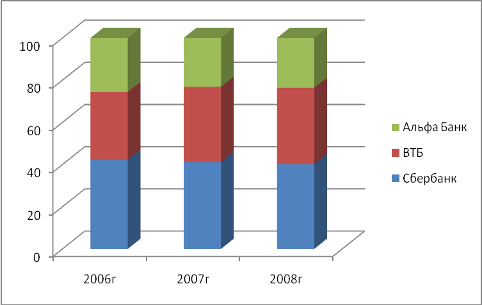

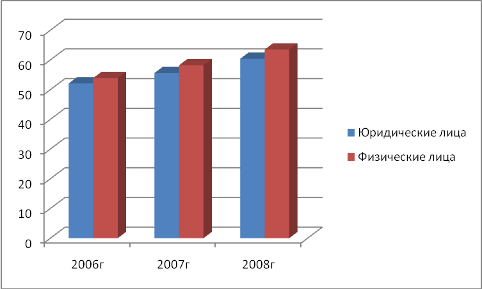

Рис. 2.2. направления кредитования российской экономики, %* *Составлено автором по данным [49] Все три анализируемых года показывают небольшой рост объемов кредитования юридических лиц. Рост хоть и небольшой, однако все же имеется, в отличие от физических лиц. Так рост кредитования юридических лиц в 2007 году по сравнению с 2006 годом составил 5%, в 2007 году рост продолжился и составил на конец года 6,8%. Доля физических лиц в структуре кредитования российской экономики с каждым годом соответственно снижалась. Так, в 2007 году объемы кредитов, выданных населению сократились на 5%, в 2008 году 6,8% перешли в сферу кредитования предприятий. Кредитование юридических лиц осуществляют многие российские банки. Однако не все банки имеют возможность профинансировать тот или иной крупный инвестиционный проект. Этот рынок поделили меж собой наиболее крупные банки (см. рис. 2.2).

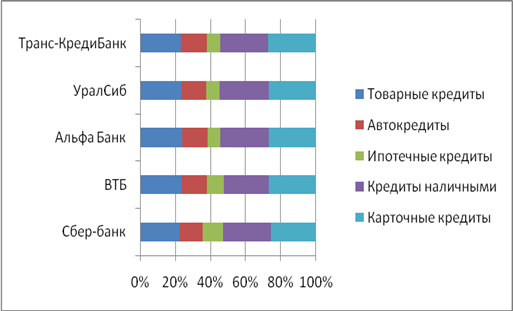

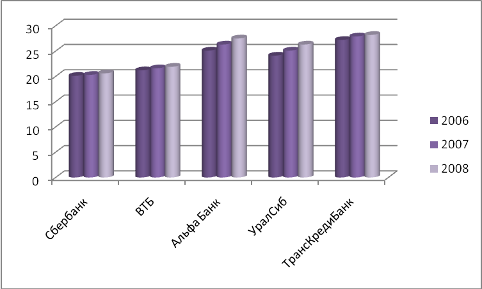

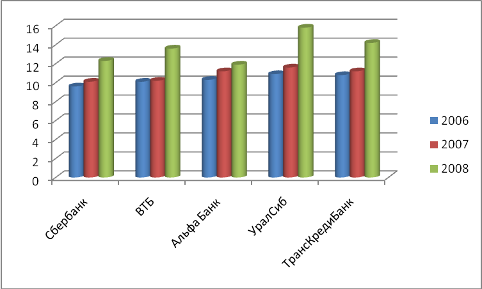

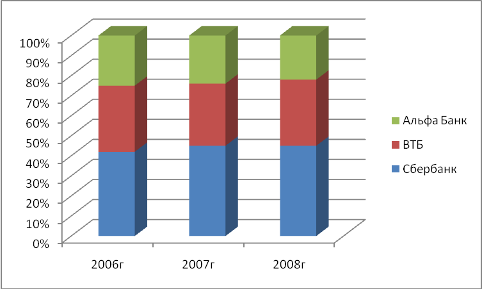

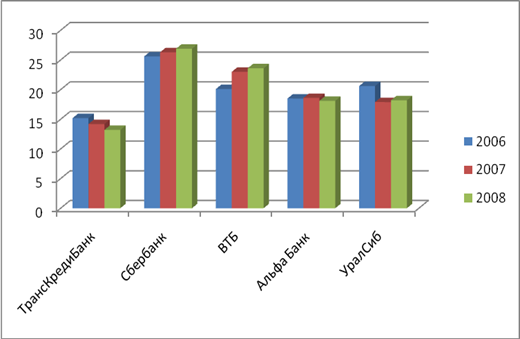

Рис. 2.3. Доля кредитного портфеля различных банков в сегменте кредитования юридических лиц, %* *Составлено автором по данным [49] Основными игроками на рынке кредитования юридических лиц являются Сбербанк с долей на данном сегменте кредитования в 2006 году – 43,2%, которая увеличилась в среднем за анализируемый период на 12%,. На втором месте по доли кредитного портфеля кредитования юридических лиц – ВТБ. Его доля в среднем за анализируемый период составила 30,2%, а средний рост за три анализируемых года составил 4–5%. Замыкает тройку лидеров Альфа Банк, с долей кредитного корпоративного портфеля в 23,5%, которая к 2008 году увеличилась на 18%. С развитием банковских технологий, появилось множество форм и видов кредитования. Банки, стараясь привлечь как можно больше заемщиков (в особенности ключевых, корпоративных) расширяют спектр предоставляемых кредитных услуг. Кроме того, банками разрабатываются индивидуальные пакеты для юридических лиц. Существует более 10 видов кредитования юридических лиц. Основные и самые популярные из них, представлены на рисунке 2.4.

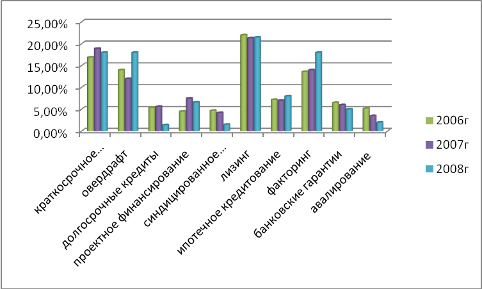

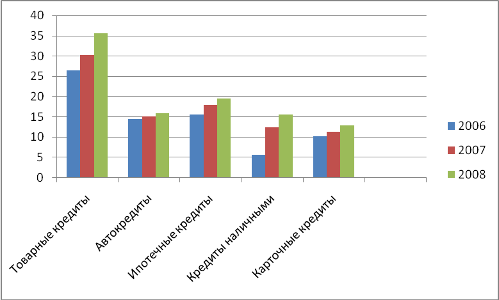

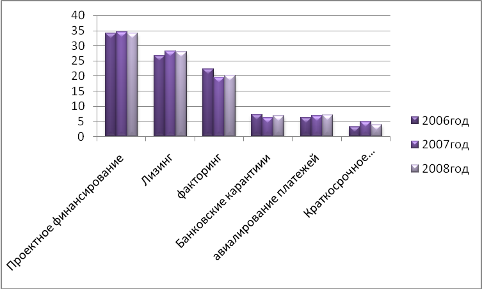

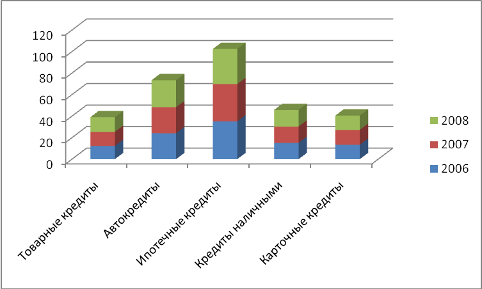

Рис. 2.4. Динамика структуры кредитного портфеля экспортно-ориентированных отраслей по видам кредитования, %* *Рассчитано автором по данным [48] Первое место по форме предоставленных кредитов занимает лизинг. Его доля на рынке кредитования предприятий и организаций составила в среднем за анализируемый период 22 – 23%. Однако 2007 год принес несущественный спад, который составил 7%, однако в 2008 году лизинг оставался на прежнем уровне. За время, прошедшее после кризиса 1998 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств, и занял неплохую нишу на рынке кредитования (рис. 2.4). Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит [44].Второе место по видам кредитования занимает факторинг (рис.2.4). Его доля за весь анализируемый период не претерпела существенных изменений, и в среднем составила 20-23%. Однако в 2008 г популярность этого вида кредита существенно увеличивалась. Рост популярности факторинга объясняется весьма просто. В отличие от банковских кредитов этот инструмент — фактически безналоговый в традиционном понимании, он доступен широкому кругу компаний. Их ненасыщенный спрос на привлечение финансирования в течение нескольких лет позволяет ожидать бурного роста факторинга [24, с. 19]. Такие виды кредитов как банковские гарантии, авиалирование платежей, краткосрочное кредитование, конечно используются, но их доля в общей структуре предоставленных кредитов юридическим лицам, весьма не высокая и в среднем составляет 4 – 5% (см. рис. 2.4). Особенность кредитования юридических лиц заключается в кредитовании крупномасштабных инвестиционных проектов, предусматривающих техническое перевооружение, закупку нового оборудования, открытие нового завода. Этим обусловлено и положение проектного финансирования за весь анализируемый период (см. рис. 2.4). Оно имеет наибольший удельный вес среди других видов кредитов, предоставляемых юридическим лицам. Его доля на протяжении всего периода с 2006 по 2008 гг. существенно не менялась, и оставалась на уровне 5-7%.На выбор того или иного кредитного продукта влияет его стоимость, тем более если речь идет о крупных суммах, и реализации крупномасштабных проектов. Ставки, по различным видам кредитных продуктов зависят как от срока кредитования, так и от объемов, а так же от ряда других факторов. Средневзвешенные ставки за 3 последних года анализируемого периода по различным видам кредитов представлены на в таблице 2.1. Таблица 2.1 Динамика процентных ставок по основным видам юридических лиц, %*

*Источник: [44]. Как видно из таблицы 2.1, самым дорогим кредитом на протяжении всего анализируемого периода является проектное финансирование. Его ставка с каждым годом увеличивается в 1,1-1,3 раза. Лизинг и факторинг имеют примерно одинаковую стоимость и так же имеют тенденцию к удорожанию. Рост стоимости данных кредитных продуктов в среднем составил в среднем за анализируемый период составил 18,5%. Более дешевыми остаются краткосрочное кредитование, авиалирование платежей, и банковские гарантии. Однако и у этих видов кредитования наблюдается рост их стоимости - примерно на 15-18% каждый год. Банки в индивидуальном порядке устанавливают ставки, в зависимости от объемов, сроков и ряда других факторов. Однако они всегда стараются расширить свой кредитный портфель. Но для расширения объемов кредитования предприятий необходимо решить проблему существенных кредитных рисков. В то же время о величине кредитных рисков можно судить по таким экономическим индикаторам, как объем просроченной ссудной задолженности средний процент невозврата кредитов. Высокие кредитные риски сдерживают предложение кредитов со стороны банков.

Рис. 2.5.Средняя доля невозврата кредита в сегменте кредитования юридических лиц, %* *Источник: [44] Как видно из рисунка 2.5, каждый анализируемый год приносит все более высокие проценты невозврата. Их объем в 2007 году по сравнению с 2008 годом увеличился на 12,3%, а в 2008 году он составил 11,2% . Необходимо также отметить ряд факторов, в силу которых многие банки продолжают довольно высоко оценивать риски кредитования. Прежде всего, следует разграничить: - кредитные риски, вызванные деятельностью предприятий-заемщиков; - кредитные риски, возникающие в работе коммерческих банков. Большинство промышленных предприятий на протяжении последних лет испытывают тяжелые финансовые затруднения, и убытки от результатов их деятельности практически не снижаются. Недостаточная платежеспособность – фактор, определяющий высокий уровень рисков при кредитовании таких предприятий. Кроме того, налоговое бремя зачастую заставляет предприятия вести «двойную» бухгалтерию, что не позволяет банку правильно как оценить его финансовое положение, так и рассчитать уровень кредитного риска [49]. Высокие кредитные риски вызваны не только финансовым состоянием предприятий (невысокой рентабельностью и убыточностью). Значительная часть промышленных предприятий не в состоянии производить конкурентоспособную продукцию, реализация которой позволит вернуть выданную ссуду, т.к. страдает их техническое оснащение. Еще один значительный фактор кредитного риска – это отсутствие у заемщиков кредитной истории. Однако, несмотря на плачевную ситуацию с возвратностью кредитов, банки все же продолжают кредитовать российских промышленников и предпринимателей, лишь увеличивая с каждым годом объемы предоставленных кредитов. Это происходит из-за того, что предприятия предоставляют банкам вполне надежное, ликвидное обеспечение. Структура видов обеспечения в среднем за анализируемый период представлена на рисунке 2.6. Рисунок 2.6. показывает, что наибольший удельный вес в структуре обеспечения занимает оборудование, которое имеет 26,8%. Это объясняется популярностью среди предприятий такого вида кредитования как лизинг. При покупке оборудования или транспорта в лизинг – она само выступает в качестве обеспечения.

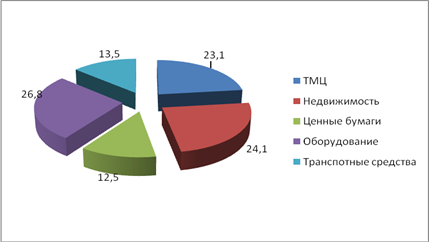

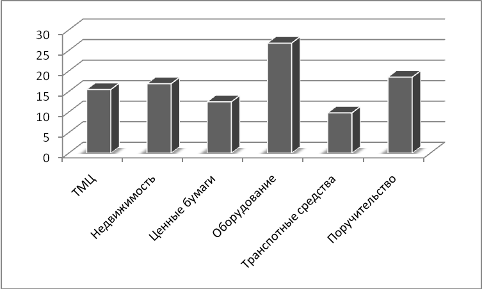

Рис. 2.6. Структура видов обеспеченности кредитов, выданным отраслям, ориентированным на внутренний рынок, в среднем за анализируемый период, %* *Источник: [44] На втором месте – недвижимость, отстающая от оборудования на 1,7%, на третьем месте – транспорт. ТМЦ заняли четвертое место с долей – в 23,1%, пятое ценные бумаги. Следует отметить, что многие предприятия-заемщики еще не возвращали реально взятые кредиты, т.к. либо срок погашения многих кредитов еще не наступил, либо они пролонгированы. В настоящее время можно констатировать, что ужесточение конкуренции на кредитном рынке приводит к снижению некоторыми банками своих требований к заемщику. Это не дает возможности оценить реальные риски сегодня. Такое положение дел, к сожалению приводит к развитию достаточно негативной тенденции. Речь идет об объемах просроченной ссудной задолженности юридических лиц банковскому сектору. Как показано на рисунке 2.7, объемы просроченной задолженности на протяжении всего анализируемого периода лишь увеличиваются.

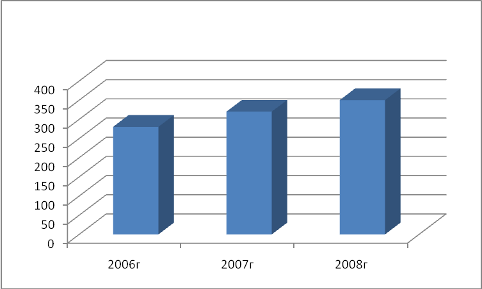

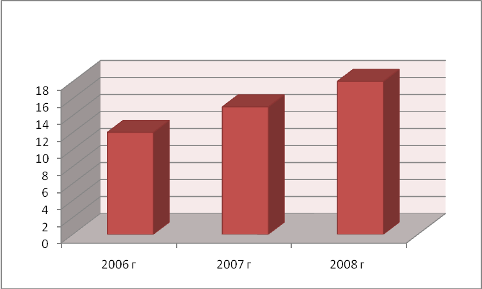

Рис.2.7. Объемы просроченной задолженности юридических лиц, млрд. руб.* *Составлено автором по данным [44] Рост объемов просроченной ссудной задолженности предприятий и организаций банковскому сектору растет на протяжении всего анализируемого периода. 2007 год принес рост данного показателя на уровне 12%, а в 2008 году он составил 13,5%. Рост объемов просроченной задолженности за анализируемый период во многом определен конъюнктурой рынков, объемами продаж, политикой властей в отношении внешнеторговой деятельности. Однако, необходимо в контексте данной ситуации отметить, что потребность в кредитовании юридических и физических лиц на 100% не удовлетворена. Об этом свидетельствуют данные, приведенные в таблице 2.2. Таблица 2.2 Потребность в объемах кредитования, млрд. руб.*

*Источник: [49] Как видно из таблицы 2.2, в целом потребность и физических и юридических лиц снижалась, причиной тому увеличение с каждым годом объемов кредитования. Однако для полноценного развития экономики и улучшения качества жизни населения все же остается проблем острой нехватки заемных средств. Что касается кредитования физических лиц, то тенденции, определяющие основные направления развития данного сегмента рынка характеризуются несколько иначе. Рост доли ранка каждого анализируемого банка, увеличение объемов продаж торговых компаньонов, свидетельствует о росте данного сегмента на рынке кредитования. Объемы потребительского кредитования населения с каждым годом неуклонно растут. Об этом свидетельствуют данные, приведенные на рисунке 2.8.

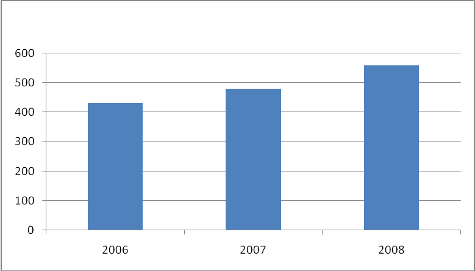

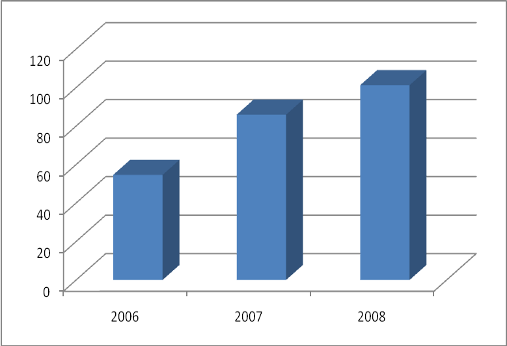

Рис.2.8. Динамика объемов потребительского кредитования в РФ, млрд. руб.* *Источник: [19] Как видно из рисунка 2.8, объем кредитования населения с каждым годом увеличивается. Так, в целом за анализируемый период он увеличился на 7%. Рост объемов кредитования населения связан с повышением благосостоянием населения, и как следствие с повышением кредито и платежеспособности населения РФ. Несмотря на относительно высокую рискованность осуществления потребительского кредитования оно все ровно характеризуется, как одно из самых динамично развивающихся индустрий в рамках кредитной политики российских банков. На сегодняшний день потребительское кредитование охватило всю территории нашей страны. Что говорит о том, что розничный банковский сегмент развивается не локально, а охватывает масштабы всей страны. Банки, стараясь заполучить наибольшую долю рынка стараются предлагают достаточно широкий ассортимент кредитных продуктов для населения, которые так же заняли определенную нишу на рынке потребительского кредитования. [49]. Большинство банков стремятся понизить кредитные риски, запрашивая у клиентов подтверждение их кредитоспособности в виде залога, поручительства, документов, подтверждающих ежемесячный доход и т.д. Например, в Сбербанке доля невозврата кредитов составляет всего 0,3%. Процентные ставки по обеспеченным кредитам значительно ниже, чем по экспресс-кредитам. В Сбербанке, например, ставка за кредит на неотложные нужды составляет 19% в рублях и 12% - в валюте. В Альфа Банке -14% в рублях и 12% - в валюте [49]. Сейчас российским банкам приходится работать в условиях, когда нет четко прописанной процедуры реализации залога, дающей им возможность взыскать причитающиеся деньги с наименьшими потерями. Еще не создана надежная информационная база о выданных кредитах, которая бы позволила отсекать недобросовестных заемщиков, стремящихся получить сразу несколько кредитов под одно и то же обеспечение. Для того, чтобы избежать связанных с этим рисков, банковским работникам приходится тратить время и деньги на анализ предоставленных заемщиком документов. Но и он не гарантирует надежность информации о реальных доходах заемщика, в частности из-за существования «серых» зарплатных схем [48].