Дипломная работа: Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємстваДипломная работа: Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємстваДИПЛОМНА РОБОТА на тему: «Розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємства» ЗМІСТ ВСТУП 1 ТЕОРЕТИЧНІ АСПЕКТИ РОЗРОБЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА 1.1 Сутність, види, причини та ознаки банкрутства підприємства 1.2 Методи та моделі експертної системи оцінки вірогідності банкрутства підприємства 2 ЕКСПЕРТНА ОЦІНКА ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» 2.1 Організаційно-економічна характеристика підприємства 2.2 Оцінка фінансового стану та вірогідності банкрутства торговельного підприємства 3 ВДОСКОНАЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» ЗА ДОПОМОГОЮ ПЕОМ 3.1 Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується 3.2 Формування аналітичних висновків про оцінку вірогідності банкрутства підприємства шляхом застосування програми Excel Висновки та пропозиції СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ ВСТУП Нестабільність економіки, політичної та податкової системи, невизначеність фінансових відносин між контрагентами стає повсякденним явищем в діяльності суб’єктів господарювання. Це перш за все пов’язано із дисфункціями та втратою важливих фінансових та економічних взаємозв’язків зовнішнього і внутрішнього характеру, що в свою чергу пов’язано зі спадом виробництва, зниженням обсягів інвестицій та поглибленням кризових явищ в Україні. Банкрутство підприємств і сьогодні є відносно новим явищем для економіки України. Першою хвилею масових банкрутств підприємств можна вважати 90-ті роки. Саме на цей період історичного розвитку припало багато банкрутств вітчизняних підприємств. Експертна система оцінки вірогідності банкрутства набуває в сучасних умовах безперечно великого значення, оскільки підприємства є повністю самостійними суб'єктами але водночас вони не існують ізольовано та в процесі господарювання взаємодіють з іншими суб'єктами економічних відносин - банком та кредиторами, робітниками, власниками, постачальниками - і несуть повну відповідальність за результати власної виробничо-господарської діяльності перед цими суб’ктами. Пріоритетним напрямком аналізу фінансового стану сучасного підприємства є визначення ступеня схильності підприємства до банкрутства, що обумовлено зростанням значення проблеми банкрутства вітчизняних підприємств в умовах кризової економіки. Саме цим обумовлені мета та завдання дипломної роботи. Мета роботи полягає у дослідженні розроблених моделей оцінки схильності підприємства до банкрутства, які дозволяють забезпечити попередження та своєчасне виявлення ознак кризи. Основними завданнями роботи є: теоретичний аналіз літературних джерел; ознайомлення з об’єктом дослідження; дослідження на його основі методик та моделей системи експерної оцінки вірогідності банкрутства підприємства розроблення практичних рекомендацій на основі формування експертних висновків тощо. Дипломна робота складається з трьох основних розділів, які є взаємодоповнюючими. Об’єктом дипломної роботи визначено СП «Вінниця-Облторг», особливості діяльності якого докладно описано у розділі 2. Предметом роботи є розроблення експертної системи оцінки вірогідності банкрутства торговельного підприємства. Проблема експертної оцінки вірогідності банкрутства знаходиться у центрі уваги досліджень і знайшла відображення у працях багатьох зарубіжних і вітчизняних науковців, серед яких Л. Гапенскі, І.О. Бланк, Л.А. Бернстайл, І.Т. Балабанов, Л.О. Лігоненко, А.В. Чупіс, Р. Холт, В.Т. Савчук, Г.В. Савицька, О.Н. Волкова та інші. Актуальність даного питання сьогодні зумовлена тим, що: - банкрутство окремого суб'єкта господарювання призводить до порушення загальної макроекономічної рівноваги; - від об'єктивності оцінку ступеня вірогідності банкрутства підприємства залежить вартість підприємства, його інвестиційна привабливість, що також відображається і на економічних інтересах України. Таким чином, діагностика та оцінка вірогідності банкрутства кожного окремого підприємства є досить актуальною в Україні зокрема та у світі в цілому. Результати ідентифікації вірогідності банкрутства підприємства у першу чергу мають слугувати поштовхом для кардинальних організаційних змін на основі організаційної, структурної та управлінської перебудови з метою виведення підприємства на новий рівень функціонування. Чітке усвідомлення керівниками та власниками безповоротності процесу банкрутства може зумовити його остаточну ліквідацію з продажем усього майна або продаж його новим власникам, що дозволить забезпечити його життєдіяльність завдяки таким радикальним реформам. РОЗДІЛ 1 ТЕОРЕТИЧНІ АСПЕКТИ РОЗРОБЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА 1.1 Сутність, види, причини та ознаки банкрутства підприємства Ще нещодавно банкрутство підприємства було рідкісним явищем. Сучасні умови функціонування підприємств та ризики, що виникають в процесі їх діяльності обумовили появу таких економічних явищ як нерентабельність та неплатоспроможність. Фінансова криза сприяє скороченню попиту на продукцію, а відповідно і зниженню обсягів виробництва; струмкому зростанню обсягів заборгованості перед постачальниками, держбюджетом та банками; затримці виплат по заробітній платі працівникам підприємства. В останні роки кількість таких підприємств в економіці України неухильно зростає. Тенденції банкрутства розповсюджуються вже не тільки на окремих суб’єктів господарювання, а й на цілі галузі економіки. Щоб банкрутство господарюючих суб’єктів мінімально негативно впливало на економіку держави, вона повинна сприяти та активно регулювати відносини власності. Цей процес вимагає досконалої нормативної бази. Походження терміну "банкрут" корінням сягає у італійське право і означає втікаючих боржників. Термін "bancus" дослівно означає «лавка», "rotto" —закривати, ламати [48, с. 432]. Банкрутство – ключовий термін ринкової економіки. Сьогодні воно допомагає вигідно розпорядитися засобами та уникнути катастрофічних наслідків. Практика господарювання показує, що нерідко фінансово-неспроможні підприємства з певних мотивів приховують цю обставину. Це обумовлює виникнення такого явища як «приховане банкрутство». Деякі суб’єкти фіктивно визнають себе банкрутами, не будучи такими. Це - фіктивне банкрутство. Ліквідація підприємств неефективних, тих що випускають продукцію, яка не користується попитом цілком виправдана. Буває, навпаки, що службові особи навмисно доводять суб'єкт господарювання до фінансової кризи та до банкрутства. Така поведінка карається Кримінальним кодексом України. Фінансовий менеджмент характеризує банкрутство як реалізацію катастрофічних ризиків підприємства в процесі здійснення його діяльності, внаслідок якої воно не може задовольнити вчасно висунуті з боку кредиторів вимоги і виконати зобов’язання перед бюджетом. Зазвичай сам термін "банкрутство" сприймається як щось жахливе і непоправне. Це невиправдане сприйняття, оскільки банкрутство не завжди призводить до ліквідації бізнесу, а, зазвичай навпаки, сприяє перерозподілу економічних ресурсів від недалих управлінців до більш ефективних власників. У такому випадку банкрутство підприємства - одна із форм повної реорганізації бізнесу. Сучасна практика виділяє наступні види банкрутства підприємств [89]: 1. Реальне банкрутство. Визначається повною неспроможністю суб’єкта діяльності відновити в перспективному періоді власну фінансову стійкість та платоспроможність, що пов’язано з реальними втратами капіталу, що його використовувало підприємство. Непоправний рівень втрат капіталу робить неможливою ефективність господарської діяльності в наступному періоді, і таке підприємство одразу визнається банкрутом юридично. 2. Технічне банкрутство. Характеризується неплатоспроможністю підприємства, викликаною простроченням дебіторської заборгованості. За таких умов обсяг дебіторської заборгованості значно перевищує обсяг кредиторської заборгованості, і одночасно сума активів підприємства значно перевищує обсяг його фінансових зобов’язань. За умов ефективного антикризового управління підприємством та здійснення санації зазвичай не призводить до юридичного банкрутства. 3. Навмисне банкрутство. Має місце, якщо керівник підприємства власноруч створює його неплатоспроможність; зацікавлений у нанесенні збитків підприємству у власних інтересах або в інтересах інших осіб. За навмисне банкрутство законодавчо визначено міру покарання. 4. Фіктивне банкрутство. Визначається неправдивим повідомленням підприємства про власну фінансову неспроможність з метою введення в оману кредиторів і отримання з їхнього боку відстрочки виконання зобов’язань або зниження обсягу кредитної заборгованості. Такі дії також караються законом. Відповідно до законодавства [1-36], суб'єкти можуть поділятись на боржників або банкрутів. Боржником вважається

суб'єкт на певних стадіях Кредиторами підприємства вважаються громадяни, юридичні особи, що мають підтверджені відповідними документами майнові вимоги у бік боржника. Кредиторами не вважають суб'єктів, чиї майнові вимоги забезпечені заставою. У випадку наявності

майнових претензій до боржника з боку двох або Причинами банкрутства можуть бути зовнішні та внутрішні фактори [74, с. 580]. Зовнішні, це передусім підвищення цін на сировину, матеріали й енергоресурси; зниження попиту на продукцію підприємства, а відповідно і зниження цін на неї; економічна криза або інфляція. Внутрішніми причинами можуть бути: некваліфіковане керівництво підприємства; недосконалість виробничо – технічної політики; невдалий вибір стратегії розвитку підприємства; відсутність організаторських здібностей у керівника. Варто відзначити, що чим більш стійкий фінансовий стан підприємства, тим меншою є загроза банкрутства такому підприємству. Першочерговими ознаками стійкості фінансового стану підприємства є [68, с. 204]: - досягнення цільових розмірів прибутку і рівня рентабельності (сума прибутку визначає можливості підприємства до формування фондів, кошти, яких можуть бути направлені на економічні та соціальні цілі); - ефективний розподіл частини прибутку, що залишається в розпорядженні трудового колективу. Він за умови досягнутого рівня розвитку підприємства, ступеня вирішення певних проблем та перспектив розвитку встановлює яку суму прибутку необхідно спрямувати на збільшення фонду оборотних коштів, основних засобів тощо; - задовільна ліквідність балансу, який віддзеркалює сприятливе співвідношення (1:1) суми фінансових зобов'язань та вартості активів, які можуть бути швидко реалізовані і за необхідності спрямовані на погашення зобов'язань; - наявність власних оборотних коштів в обсязі планового розміру, в іншому випадку підприємство не може створювати необхідні запаси сировини, незавершеного виробництва, готової продукції, матеріалів для безперебійного та ритмічного виготовлення продукції; - раціональне використання основних засобів, скорочення невстановленого устаткування, незавершеного будівництва тощо; - оптимальне розміщення власних та запозичених засобів на стадіях кругообігу; - своєчасність розрахунків підприємства із постачальниками, працівниками, фінансовими органами, банками. Формування ефективної системи показників-індикаторів загрози банкрутства передусім має базуватись на певних методологічних принципах, зокрема [72, с. 377]: 1. Відповідність системи показників завданням діагностичного дослідження, що визначає спроможність їх забезпечити виявлення та оцінку глибини кризи та розвитку її окремих фаз, здійснення діагностики можливих передумов для її поглиблення або послаблення (переборення). 2. Досконалість інформаційного забезпечення для проведення динамічного та порівняльного аналізу та попереднього розрахунку їх значень. 3. Спроможність чіткого встановлення алгоритмів розрахунку показників-індикаторів кризи, що забезпечує тотожність їх економічної сутності та тлумачення при використанні фахівцями-експертами. 4. Здатність накопичення статистичної бази відповідно до рівня та динаміки зміни показників, що пізніше стає інформаційною передумовою розробки рейтингових систем (спеціальних критеріальних моделей) діагностики загрози банкрутства. 5. Охоплення коефіцієнтами всіх ключових напрямів аналізу фінансового стану підприємств, які можуть віддзеркалювати кризові явища, що притаманні їх діяльності або передумови для їх появи. 6. Визначення оптимальної чисельності показників на кожному із напрямів дослідження, виключення зі складу системи показників, які дублюють один одного. 7. Встановлення критеріальних меж або негативної динаміки, які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно різноманітне. Це визначає доцільність його класифікації за наступними ознаками: характер оціночних показників та їх інформаційного забезпечення; статус та обов'язковість застосування; наявність та характер формування узагальнюючого висновку; підхід до формування оціночних показників; методика їх дослідження, засоби обробки інформації тощо. 2. В межах України прикладом державної методики діагностики кризового стану є „Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства", затверджені наказом Міністерства економіки. Цей документ передбачає ідентифікацію стану неплатоспроможності підприємства та визначає правила прийняття рішень відповідно до економічних ознак фіктивного банкрутства, його приховування та доведення до банкрутства, а також і завершення санаційних процедур. 3. Найбільш розповсюдженим методичним підходом до експерної оцінки стану та загрози банкрутства є коефіцієнтний підхід, що грунтується на використанні певного переліку спеціальних фінансових коефіцієнтів- відносних показників, які визначаються через процес порівняння між собою певних абсолютних показників господарсько-фінансової діяльності підприємств, інформацію про які можна отримувати з фінансової та інших видів звітності. Експертна оцінка загрози банкрутства на основі фінансових коефіцієнтів передбачає: створення системи оціночних показників; їх розрахунок, проведення порівняльного, горизонтального та еталонного аналізу. Коефіцієнти-індикатори кризових явищ групуються за наступними ознаками: залежно від функціонального спрямування (показники платоспроможності, структури капіталу, ділової активності та прибутковості діяльності), залежно від інформаційного забезпечення розрахунку (коефіцієнти експрес та поглибленої діагностики), залежно від часових функціональних можливостей (показники теперішньої та майбутньої загрози банкрутства). 4. Простим для застосування та розповсюдженим методом діагностики банкрутства є побудова балансових (агрегатних) моделей оцінки фінансового стану. Під агрегатами мають на увазі абсолютні оцінні показники, які визначаються за спеціальними методиками на основі показників звітності та управлінського обліку підприємств. Ідентифікація виявлення ризику банкрутства передбачає порівняння між собою агрегатів та створення діагностичного висновку залежно від результатів порівняння. Найбільш поширеною є балансова модель, наведена у працях [73, с. 824]. 5. Широкого визнання в процесі експертної оцінки вірогідності банкрутства набули матричні моделі ідентифікації стану підприємства, визначені у працях французьких аналітиків Франшона та Романе. Матричні моделі діагностики кризового стану та виявлення загрози банкрутства передбачають побудову діагностичної матриці, кожен квадрат якої характеризується особливим співвідношенням показників господарсько-фінансової діяльності підприємства або розрахованих оціночних агрегатів та ідентифікується як певний стан підприємства. Визначення наявності загрози банкрутства визначається місцезнаходженням підприємства у матриці та ретроспективним визначенням зміни місцезнаходження (аналіз шляху). 6. Специфіка статистичних моделей діагностики банкрутства полягає в обчисленні дискримінанти функції (границі), у якості аргументів якої застосовуються фінансові коефіцієнти-індикатори, які найбільшим чином характеризують розвиток кризи, а значення (Z-рахунок) - дозволяє встановити ймовірність загрози банкрутства. Побудова статистичної моделі характеризує математичну обробку інформації стосовно результатів господарсько-фінансової діяльності 2-х однорідних сукупностей підприємств-об'єктів спостереження, одна з яких охоплює підприємства, що визнані банкрутами, інша - підприємства, що продовжують здійснювати нормальну господарську діяльність. Експертна оцінка вірогідності банкрутства українських підприємств на основі закордонних статистичних методик не завжди є коректною, оскільки мають місце порушення найважливіших умов застосування статистичних моделей: відповідність об'єкта діагностування, часова відповідність, відповідність методики визначення параметрів моделі. Зазвичай варто використовувати метод, а не результати його використання. Сьогодні всеж в теоретичних джерелах найбільш розповсюдженими є закордонні джерела, однак з методичної позиції, перешкоди для створення національних моделей діагностики банкрутства відсутні. 7. Рейтингові моделі діагностики загрози банкрутства являють собою іншу форму створення простої для застосування системи узагальнюючої оцінки низки характеристик об'єкта оцінювання, які мають чимале значення для визначення наявності та глибини кризи його розвитку [75, с. 580]. Побудова рейтингової системи передбачає наступні етапи роботи: визначення характеру діагностики показників; встановлення переліку оціночних показників фінансового стану та загрози банкрутства підприємства; виокремлення окремих типів життєздатності та стадій розгортання кризи; обгрунтування граничних значень або характерних якісних ознак кожного показника відповідно до типу фінансового стану; розроблення критеріїв бальної оцінки окремих показників та формування ідентифікаційних таблиць оцінювання; встановлення узагальнюючого критерію, інтерпретація та узагальнення результатів рейтингової оцінки. 8. Процес діагностики кризового стану дозволяє використання графічного методу, який носить допоміжний характер і слугує для наочної інтерпретації результатів попередньо здійсненої аналітичної роботи. Діагностика грунтується на 2-3-мірній матриці. Кожний квадрант її характеризується характерним діапазоном значень окремих оціночних показників. Визначення стану підприємства відбувається у графічній формі визначенням положення підприємства в межах матриці. 9. Специфікою використання експертних методів діагностики кризового стану та загрози банкрутства є використання для формування діагностичного висновку не лише кількісних, а й якісних показників, які характеризують рівень успішності діяльності підприємства, його ресурсне забезпечення, якість менеджменту тощо. Така якісна інформація формується експертами шляхом спостереження або проведенням опитування. 10. Специфікою динамічного підходу до діагностики банкрутства є поглиблений аналіз грошового обороту підприємства, через дослідження обсягів грошового обороту та грошових потоків підприємства, характеризуються джерела формування вхідного та напрями використання вихідного грошових потоків, аналізується ритмічність та синхронність їх, достатність грошових залишків та грошових потоків для фінансування поточних та боргових зобов'язань підприємства. Наявність загрози неплатоспроможності визначається на підставі аналізу ритмічності та синхронності грошових потоків, їх достатності для фінансування грошових витрат підприємства. В процесі визначеної роботи застосовують спеціальну систему аналітичних коефіцієнтів динамічної платоспроможності, яка визначається за матеріалами бухгалтерського та оперативного обліку, планових даних відносно руху грошових коштів. 11. Специфікою динамічного підходу до аналізу стану підприємства є оперування не статичними, а індексними показниками, які дозволяють оцінювати динамічні зміни підприємства. Особливостями цього підходу є широке коло об'єктів дослідження, які можуть об'єднувати не лише фінансові, а й нефінансові показники (індикатори) розвитку підприємства, що в сукупності дозволяє оцінити ринкову, виробничу, кадрову та фінансову спроможність підприємства. В якості оціночних використовуються динамічні показники-індекси відповідних показників та індекси співвідношення між двома взаємозалежними аналітичними показниками. 12. Визначення ступеня кризи розвитку підприємства базується також і на використанні автоматизованих систем діагностики – спеціальних програмних продуктах, які використовується для розрахунку окремих показників та визначення на їх основі за спеціальними методиками наявності загрози банкрутства [13]. Визначене розмаїття систем дозволяє класифікувати їх залежно від автономності (автономні, добудовані), наявності функції формування узагальнюючого висновку (розрахункові, інтелектуальні), участі користувача у формуванні узагальнюючого висновку (закриті, відкриті). Отже, сутність фінансової стійкості підприємства характеризується ефективним управлінням фінансовими ресурсами, а платоспроможність є її зовнішнім проявом. 1.2 Методи та моделі експертної системи оцінки вірогідності банкрутства підприємства Банкрутство або неплатоспроможність – це ті категорії ринкової економіки, які характеризують негативний фінансовий стан підприємства. Вірогідність банкрутства визначає система показників: · фінансові показники; · показники платоспроможності та фінансової стійкості; · показники інвестиційної активності; · показники ефективності використання активів і пасивів підприємства; · показники організаційно-структурних змін в процесі управління підприємством. Характерними також для аналізу та оцінки можливого банкрутства є і експертні оцінки, економіко-математичні методи і моделі, які з певним ступенем точності вказують перспективну динаміку параметральних показників фінансового стану та можливі відхилення від очікуваного рівня платоспроможності. Так, наприклад, в процесі дослідження фінансового стану 19 підприємств американський економіст Едуард Альтман відслідкував, що певні комбінації відносних показників мають високу здатність характеризувати вірогідність швидкого банкрутства того або іншого підприємства. Так з’явився так званий "Z-рахунок Альтмана" [74, с. 580]. Ця модель спочатку була двофакторною, а у розрахунках мали місце коефіцієнт покриття і коефіцієнт фінансової залежності. З часом постало логічне запитання: чи дійсно можливо, користуючись такою простою функцією, адекватно передбачити імовірність банкрутства? Відповідь ствердна: зазвичай, досліджуючи функціонування різноманітних господарських систем, можна обмежитись використанням простої функції. Однак, прогнозування неплатоспроможності на основі двофакторної моделі не забезпечує високої точності розрахунків, оскільки не береться до уваги вплив інших показників, які характеризують ділову активність та ефективність функціонування підприємства. Виникає потреба у більш складній функції, яка залежала б від більшої кількості змінних величин. В процесі досліджень, Альтман за результатами дослідження роботи 66 підприємств (з них половина збанкрутували , а решта працювали успішно), з використанням 22 аналітичних коефіцієнтів створив комбінацію найважливіших для встановлення рівнів ймовірного банкрутства підприємств. Так була створена так звана модель "Altman Z-score". Вона є функцією від показників, які характеризують економічний потенціал підприємства та результати його діяльності за звітний період Z = EAnXn, де n змінюється у діапазоні 1- 5. У міжнародній практиці, що стабільно функціонує, для оцінки вірогідності банкрутства підприємства використовують так званий Z-рахунок Е. Альтмана [74, с. 580]. Розглянемо 2-факторну і 5-факторну модель Z-рахунку Е. Альтмана. 1) Двофакторна модель Альтмана: Z = - 0,3877 – 1,0736 КП + 0,0579 КАВТ, де Z – інтегральний показник рівня загрози банкрутства; КП – коефіцієнт покриття; КАВТ – коефіцієнт автономії (фінансової незалежності). Для підприємств, у яких Z = 0, вірогідність банкрутства становить 50%. Від'ємні значення Z свідчать про зменшення вірогідності банкрутства. Якщо Z > 0 - вірогідність банкрутства підприємства перевищує 50% і зростає зі збільшенням Z. 2) П'ятифакторна модель Альтмана 1968 року [75, с. 580]: Z68 = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6 К4 + К5, де К1 – відношення власного оборотного капіталу до суми всіх активів підприємства; К2 – відношення нерозподіленого прибутку до суми всіх активів; К3 – рівень доходності активів, тобто відношення загального прибутку до суми активів; К4 – відношення власного капіталу до суми залученого капіталу; К5 – коефіцієнт оборотності активів, тобто відношення виручки від реалізації до середньої суми активів. В залежності від значення Z прогнозується імовірність банкрутства: до 1,8 – дуже висока; від 1,81 до 2,675 – висока; від 2,676 до 2,99 – можлива; більш 3,0 – дуже низька. 3) П'ятифакторна модель Альтмана 1983 року: Z83 = 0,717 К1 + 0,847 К2 + 3,107 К3 + 0,42 К4 + 0,995К5 Якщо Z83 < 1,23, підприємству загрожує банкрутство; якщо Z83 > 1,23, це свідчить про стабільний фінансовий стан. Модель Альтмана не дає 100%х результатів. Це зумовлено неможливістю встановити адекватну ринкову ціну деяких основних фондів, переоцінкою основних фондів. Важливо пам’ятати, що в жодному випадку вірогідність банкрутства не може бути оцінена як нульова. Особливо це стосується українських підприємств, на діяльність яких значною мірою впливають фактори неекономічного характеру. Для українських підприємств Z-рахунок Альтмана грунтується на основі двох форм звітності - №1 "Баланс підприємства" та №2 "Звіт про фінансові результати підприємства". З метою отримання реальних, об’єктивних даних необхідно, щоб якість фінансової звітності була високою. Зацікавленим у цьому має бути передусім підприємство, оскільки за результатом розрахунку можна характеризувати фінансовий стан підприємства в цілому, а це допомагає розробити подальшу стратегію її функціонування. Досвід застосування даної моделі у Канаді, США, Бразилії, Австрії, Японії показав, що спрогнозувати вірогідність банкрутства за її допомогою за один рік можливо з точністю 90%, за два роки - 70%, за три - 50%. Однак незважаючи на ефективність та простоту використання даної моделі для визначення загрози банкротства, у вітчизняних економічних умовах вона не завжди дозволяє отримати об’єктивний результат. Це пояснюється розбіжностями у розрахунку окремих показників, невідповідністю балансової та ринкової вартості окремих активів, впливом інфляції на їхнє формування та іншими об’єктивними причинами, які характеризують необхідність коригування коефіцієнтів значимості показників, що визначені у моделі Альтмана, а також врахування низки інших показників оцінки кризового стану підприємства. Не менш зручною у використанні є модель Ліса [72, с. 377]: ZЛ = 0,063 К1 + 0,092 К2 + 0,057 К3 + 0,001 К4, де К1 – співвідношення оборотних активів та загального обсягу активів; К2 – співвідношення прибутку від реалізації та загального обсягу активів; К3 – співвідношення загального прибутку та загального обсягу активів; К4 – відношення власного капіталу та залученого капіталу. Граничне значення ZЛ = 0,037. Якщо ZЛ < 0,037, то підприємство під загрозою банкрутства; якщо ZЛ > 0,037, то має місце стабільний фінансовий стан. Граничне значення ZЛ = 0,037. Нерідко у сукупності з іншими моделями використовують модель Тафлера і модель Спрінгейта: Перша має вигляд: ZТ = 0,03 К1 + 0,13 К2 + 0,18 К3 + 0,16 К4, де К1 – відношення прибутку від реалізації до короткострокових зобов’язань; К2 – відношення оборотних активів до суми зобов’язань; К3 – відношення короткострокових зобов’язань до суми всіх активів; К4 – відношення виручки від реалізації до суми всіх активів. Якщо ZТ > 0,3, підприємство має добрі довгострокові перспективи; якщо ZТ < 0,2, є ймовірність банкрутства. Модель Спрінгейта визначається так: ZС = 1,03 К1 + 3,07 К2 + 0,66 К3 + 0,4 К4, де К1 – відношення робочого капіталу до підсумку активів; К2 – відношення загального прибутку до підсумку активів; К3 – відношення загального прибутку до короткострокових зобов’язань; К4 – відношення виручки від реалізації до суми всіх активів. Якщо ZС < 0,862, підприємство є потенційним банкрутом. На основі фінансової звітності підприємства можливо також визначити вірогідність банкрутства через модель Сайфулліна і Кадикова: ZСК = 2 К1 + 0,1 К2 + 0,08 К3 + 0,45 К4 + К5, де К1 – коефіцієнт забезпечення власними коштами; К2 – коефіцієнт поточної ліквідності; К3 – коефіцієнт оборотності активів; К4 – рентабельність реалізованої продукції; К5 – рентабельність власного капіталу. Якщо ZСК > 1, підприємство має задовільний фінансовий стан; а якщо ZСК < 1, підприємство має вірогідність банкрутства. Американський дослідник У. Бівер розробив для використання власну принципову систему показників діагностики банкрутства, яка більш детально буде розглянута в наступному розділі. Модель П. Пратта включає вісім етапів [78, с. 472]: I етап - аналіз короткострокової платоспроможності (абсолютної та високої); II етап - оцінка результативності використання активів (оборотність активів та їх віддача); етап – оцінка ступеня ризику (ділового, як вірогідність отримання прибутку за умов зміни обсягів доходів та витрат; фінансового - за дією фінансового важеля); етап - оцінка змін у

структурі капіталу насамперед за співставленням зобов'язань та розмірів

активів, власного етап – визначення ступеня покриття фінансовими результатами процентних виплат за позиками, фіксованими платежами, дивідендами за привілейованими акціями; VI етап – аналіз коефіцієнтів рентабельності продукції та капіталу; VII етап – аналіз прибутковості інвестицій; VIII етап – аналіз віддачі активів за обсягом продажу товару та отриманими фінансовими результатами діяльності. Описаний інструментарій може бути використаний не лише для здійснення діагностики ймовірності банкрутства, а й для розроблення програми антикризових дій, а також оцінки результативності запропонованих антикризових заходів. Якість діагностики вірогідності банкрутства визначається передусім набором оціночних показників (об'єктів дослідження), які застосовуються для отримання експертного висновку. Саме тому даному питанню присвячено чимало досліджень іноземних та вітчизняних дослідників. Інформаційне забезпечення розрахунку показників-індикаторів, дозволяє структурувати показники експрес- та фундаментальної діагностики. До складу перших включають оціночні показники, що визначаються виключно на підставі затверджених форм звітності підприємства. Вони можуть бути розраховані швидко будь-яким органом державного контролю, кредиторами, господарськими партнерами тощо. Особливості фундаментальної діагностики передбачають здійснення її спеціалістами самого підприємства або за його згодою відповідними фахівцями. Тому такий розрахунок потребує більш докладного інформаційного забезпечення у вигляді повного пакету матеріалів управлінського обліку та результатів спеціальних обстежень. В процесі аналізу мають місце показники поточної та майбутньої загрози банкрутства. Розрахунок показників поточної загрози банкрутства дозволяє оцінити загрозу порушення законодавчо передбачених термінів погашення фінансових зобов'язань наявними високоліквідними активами або наявність передумов для ініціювання судових процедур (з боку кредиторів - наявність заборгованості, термін сплати якої минув, з боку самого підприємства - поточна збитковість та часткова втрата власного капіталу). Ця група доцільно включає і показники, які мають еталонний мінімум або критичне значення. Коли рівень цих показників нижчий за еталонний (критичний) - поточний стан підприємства характеризується як неблагополучний, а рівень поточної загрози банкрутства - як високий. Отже, в Україні державне регулювання банкрутства регулюється Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом» [6]. Відповідно до букви закону, неплатоспроможністю є відсутність можливості суб'єкта підприємницької діяльності погасити своєчасно грошові зобов'язання перед кредиторами, а також зобов’язання по заробітній платі, податків і зборів (обов'язкових платежів), сплаті страхових внесків на загальнообов'язкове державне пенсійне страхування не інакше як шляхом відновлення платоспроможності. Боржником в такому випадку вважається суб'єкт підприємницької діяльності, неспроможний виконати визначені зобов'язання протягом трьох місяців після настання строку їх сплати. Боржник може стати банкрутом. Банкрутство, згідно законодавства, визнана господарським судом неспроможність боржника відновити власну платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше як через його ліквідацію. Теоретичну основу системи експертної оцінки вірогідності банкрутства та шляхи його подолання детально розглянуто в межах даного розділу. РОЗДІЛ 2 ЕКСПЕРТНА ОЦІНКА ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» 2.1 Організаційно-економічна характеристика підприємства Дане підприємство здійснює свою діяльність на основі статуту. До основної діяльності підприємства відповідно до визначеного установчого документу належить оптова та роздрібна торгівля продовольчими та непродовольчими товарами. Підприємство є одним з багатьох підприємств, які входять до складу облспоживспілки. Як і в інших її підприємств найвищим органом управління підприємством є правління. Правління призначає та звільняє директора підприємства. Директор підприємства підпорядкований правлінню, але всі рішення стосовно поточної його діяльності приймає самостійно. Раз на рік директор підприємства подає правлінню звіт про результати господарсько-фінансової діяльності з висновками ревізійної комісії облспоживспілки, якщо в інший час правління цього не вимагає. Майно підприємства формується за рахунок грошових коштів, матеріальних цінностей облспоживспілки, які передані підприємству в оперативне управління; пайових внесків членів трудового колективу; доходів, що одержані від реалізації; безоплатних або благодійних внесків, пожертвувань організацій, підприємств та громадян. Трудові відносини колективу підприємства регулюються статутом, законодавством, колективним договором та правилами внутрішнього розпорядку. Трудовий колектив має право: розглядати та затверджувати проект колективного договору, визначати та затверджувати порядок та перелік надання працівникам соціальних пільг. Повноваження трудового колективу представляє профспілковий комітет підприємства. В узагальненому вигляді організаційну структуру управління підприємством можна представити в наступному вигляді:

Рис. 2.1. Організаційна структура управління підприємством Що стосується діяльності підприємства, то в останні роки завдяки укладенню низки вдалих договорів підприємство працює прибутково, хоча до недавнього часу прибутковість підприємства залишалась лише стратегічною метою. Для оцінки успішності господарської діяльності охарактеризуємо основні показники даного підприємства використовуючи форму фінансової звітності №2 «Звіт про фінансові результати». Таблиця 2.1 Основні показники, що визначають характер діяльності підприємства

Продовження таблиці 2.1.

Загальна рентабельність підприємства знаходиться в оптимальній межі. Дохід від реалізації та собівартість, що її формують зростають у періоді (в 2009 році) одночасно. Дохід збільшується на 3232 тис.грн, а собівартість – на 1999 тис. грн, що у відсотках складає 23% та 17% відповідно. Адміністративні витрати характеризують загальний обсяг витрат, які направлені на управління підприємством. Ними можуть бути витрати на службові відрядження, витрати на утримання апарату управління, витрати на утримання основних засобів, витрати на зв’язок, витрати на розв’язання судових спорів тощо. Обсяг цих витрат в 2009 році збільшився на 140 тис. грн і склав 682 тис. грн. Витрати на збут включають витрати на транспортування і страхування готової продукції, витрати пакувальних матеріалів; витрати на рекламу; витрати на ремонт тари для зберігання продукції; витрати на гарантійний ремонт і гарантійне обслуговування тощо. Даний вид витрат збільшився на 208 тис. грн і склав 999 тис. грн. Інші операційні витрати включають брак та втрати від псування цінностей, пені, неустойки, штрафи тощо. Інші операційні витрати в 2009 році склали 102 тис. грн, що на 10 тис. грн більше ніж в 2008 році. Збільшення витрат вплинуло на фінансовий результат від операційної діяльності, який в 2009 році зменшився на 57 тис. грн і склав 1095 тис. грн прибутку. Зменшення рівня інших доходів та зростання інших витрат вплинуло на фінансовий результат від звичайної діяльності та на чистий прибуток. Прибуток від звичайної діяльності в 2009 році підприємство отримало в обсязі 1099 тис. грн, а чистий прибуток в обсязі 720 тис. грн, що на 191 тис. грн менше ніж у минулому році. Однак, підприємство залишається прибутковим, що досить важливо в сучасних умовах і має резерви для нарощення діяльності та забезпечення ефективного розвитку. Доповнимо економічну характеристику підприємства аналізом операційних витрат поелементно. У цей аналіз відповідно до форми фінансової звітності (р. ІІ) буде включено матеріальні затрати, амортизацію, витрати на оплату праці, відрахування на соціальні заходи, інші операційні витрати тощо. Таблиця 2.2 Поелементний аналіз операційних витрат підприємства

Характерною зміною для всіх видів витрат даного підприємства є їх зростання в 2009 році. До складу матеріальних затрат відносять затрати на закупівлю сировини, відсотки за товарний кредит, який надає постачальник цієї продукції, витрати на зберігання, транспортування й доставку продукції силами сторонніх організацій. Даний вид витрат збільшився на 25 % в аналітичному періоді і становив у 2009 році 1000 тис. грн напроти 799 тис. грн 2008 року. Витрати на оплату праці включають основну, додаткову зарплату та інші виплати компенсаційного та заохочувального характеру. Ці витрати зросли на 22% та нараховували 890 тис. грн в останньому році, що аналізуємо. Відрахування на соціальні заходи зросли в 2009 році на 52 тис. грн. Вони включають вiдрахування на обов’язкове державне пенсiйне страхування; медичне страхування; відрахування на індивідуальне страхування персоналу та інші види страхування. Елемент операційних витрат "Амортизація" являє собою суму нарахованої амортизації основних фондів, нематеріальних активів та інших необоротних матеріальних активів. Розмір амортизації в цьому році збільшився на 10%. Якщо порівняти зміну цього елементу витрат з іншими, то темп його зростання найменший в групі. До складу останнього у списку елемента "Інші операційні витрати" включають витрати на послуги зв'язку, на виплату матеріальної допомоги, на відрядження, витрати на оплату розрахунково-касового обслуговування тощо. Інші операційні витрати зросли на 85 тис. грн і це зростання у періоді склало 28%. Одним з етапів аналізу витрат підприємства, який визначає переважна більшість економістів у своїх виданнях є аналіз структури витрат. Він визначає питому вагу або частинку кожного виду витрат в загальному обсязі. На основі розрахованих часток можна також визначити зміну розміру кожної частки в періоді. Таблиця 2.3 Аналіз структури витрат підприємства

Найбільшу частину в загальних витратах підприємства займають матеріальні витрати. Це обумовлено їх економічною сутністю, яка була наведена вище. Питома вага матеріальних затрат в 2008 році – 34,8%. В 2009 році вона зростає на 0,7 та становить 35,5%. Другою за величиною обсягу є група витрат на оплату праці. Питома вага цієї групи складає приблизно 32%. Третє місце за величиною частки займають інші операційні витрати, які займають близько 13-14%. Далі – відрахування на соціальні заходи – 11% і амортизація 8-9%. Зміна часток протягом року змінилась неістотно. Ті зміни, що відбулись наведені в останній колонці таблиці. Активи підприємства, як відомо, складаються з необоротних та оборотних. До складу необоротних активів входять нематеріальні активи, незавершене будівництво, основні засоби та довгострокові фінансові інвестиції. Розмір необоротних активів в 2008 році був 2694 тис. грн, а в 2009 році відбулось його зростання до 2750 тис. грн. Оборотні активи підприємства включають виробничі запаси, готову продукцію, незавершене виробництво, товари, дебіторську заборгованість товарного характеру, дебіторську заборгованість за розрахунками, іншу дебіторську заборгованість, інші оборотні активи та грошові кошти. Таблиця 2.4 Аналіз оборотних активів підприємства

Всі перелічені види активів забезпечують на підприємстві безперебійність поточної діяльності. В 2009 році обсяг їх дещо зменшується на 23 тис. грн. Бачимо зростання обсягів дебіторської заборгованості за товари на 54 тис. грн та зменшення обсягу грошових коштів. Ці групи активів вважають найбільш ліквідними серед інших. Зменшення обсягу грошових коштів в 2009 році зменшує ризик їх знецінення у випадку інфляції. Для більш глибокого аналізу активів можна розрахувати їх питому вагу та проаналізувати отримані результати. Таблиця 2.5 Оцінка питомої ваги активів на СП «Вінниця-облторг»

Як і притаманно торговельному підприємству, найбільшу частину в загальній сукупності активів займають товари, що призначені для перепродажу. При чому частка їх зростає протягом року на 11 %. Наступним за величиною активом є грошові кошти. Обсяг їх в 2009 році зменшився, частка їх зменшилась на 4,7 %. Істотно зменшилась і частка інших оборотних активів – на 8%. Проаналізуємо капітал даного торговельного підприємства. Інформацію про нього можемо знайти у розділі 1 пасиву балансу. Таблиця 2.6 Оцінка власного капіталу підприємства

Статутний капітал підприємства – це основне джерело формування його матеріальних цінностей, нематеріальних активів, майна підприємства за рахунок вкладених власниками коштів. Статутний капітал підприємства в 2008 році складав 1818 тис. грн та протягом періоду, який досліджуємо не змінився. Додатково вкладений капітал, як і статутний, формується за рахунок коштів власників підприємства і за своєю суттю являє сформований резерв коштів. Він формується передусім для захисту власного капіталу з метою покриття можливих збитків за його рахунок. Протягом періоду цей капітал складав 118 тис. грн. Інший додатковий капітал підприємства також протягом періоду був сталим і склав 2254 тис. грн. Резервний капітал підприємства згідно законодавства формується за рахунок нерозподіленого прибутку і призначається для покриття можливих непередбачених збитків і втрат. Розмір його в періоді був сталим – 184 тис. грн. Нерозподілений прибуток (непокритий збиток) є частиною власного капіталу, яка залишається у підприємства після виплати доходів власникам та формування резервного капіталу. Збільшення розміру нерозподіленого прибутку на 645 тис. грн вплинуло на загальне збільшення власного капіталу підприємства в 2009 році. Проаналізуємо структуру власного капіталу. Таблиця 2.7 Аналіз структури власного капіталу

Питома вага кожного з видів капіталів в загальній його сумі змінилась несуттєво. Найбільша зміна, як і по динаміці відбулась з нерозподіленим прибутком, обсяг якого зазнав зростання на 4,6 % в 2009 році. Майже не змінилась питома вага резервного та додаткового вкладеного капіталу. Варто звернути увагу і на те, що баланс підприємства дає інформацію про наявність поточних зобов’язань. Можемо дослідити їх фактичний обсяг та зміни, що в ньому відбулись за період. Короткостроковими кредитами банків підприємство не користувалось у періоді. Однак мали місце відстрочені податкові зобов’язання в розмірі 13 тис. грн. протягом періоду. Таблиця 2.8 Оцінка поточних зобов’язань підприємства

Розмір поточних зобов’язань підприємства в 2009 році зменшився на 613 тис. грн. На це вплинуло зменшення кредиторської заборгованості, поточних зобов’язань за розрахунками та інших поточних зобов’язань. Розмір зменшення наведено в останній колонці таблиці 2.8. Далі наведемо аналіз структури поточних зобов’язань підприємства. Таблиця 2.9 Оцінка структури поточних зобов’язань підприємства

Найбільшу частку в обсязі зобов’язань в 2008 році займають «інші поточні» - майже 61%. В 2009 році найбільші частки зобов’язань підприємство мало по розрахунках із бюджетом – 34%, інших поточних зобов’язаннях – 31% та кредиторській заборгованості за товари, роботи, послуги – 22%. Всі вище наведені економічні категорії так чи інакше впливають на загальний стан підприємства та на успішність здійснюваної ним господарської діяльності. 2.2 Оцінка фінансового стану та вірогідності банкрутства торовельного підприємства Неможливо сформувати правильний висновок про успішність діяльності підприємства без оцінки основних показників, які визначають рівень його платоспроможності. Зазвичай такий аналіз починають з розрахунку показника негайної (абсолютної) ліквідності. Він визначається шляхом співвідношення грошових коштів та поточних пасивів (поточних зобов’язань). Розрахуємо коефіцієнт за період 2008-2009 рр.: (0+810+0)/(8585+7550+13) = 0,05 (0+529+0)/(8616+8195+13) = 0,03 Дані значення досить малі і не дотягують до критично мінімальної межі. Тому, варто відзначити, що в останні два роки підприємство не мало фінансових можливостей погасити короткострокові зобов’язання грошовими коштами миттєво. Чи могло підприємство погасити їх протягом року використовуючи всі обігові активи можемо з’ясувати на основі розрахунку коефіцієнта покриття (поточної ліквідності). Він визначається співвідношенням обігових активів та поточних пасивів. Визначимо його: 5897/(8585+7550+13) = 0,4 5874/(8616+8195+13) = 0,3 Отже, кредитоспроможність підприємства низька. Оптимальне значення показника – 1,0-3,0, а фактичні набагато нижчі. Проміжний коефіцієнт покриття визначається співвідношенням різниці між обіговими активами та товарно-матеральними запасами і поточними пасивами. Показник вказує на можливість покриття короткострокових зобов’язань грошовими коштами та дебіторською заборгованістю. (211+362+125+60+810)/(8585-7551-13) = 1,5 (265+264+203+90+529)/(8616-8196-13) = 3,3 Ступінь покриття в 2009 році значно посилився, що означає збільшення спроможності підприємства до сплати коштів за зобов’язаннями. Операційна платоспроможність, суттю якої є покриття поточних витрат, які виникають в процесі господарсько-фінансової діяльності підприємства, визначається як відношення грошових активів та середнього обсягу витрат на здійснення діяльності. (0+810+0)/(542+791+92+0)/365 = 208 (0+529+0)/(682+999+102+0)/365 = 108 Операційна платоспроможність підприємства знизилась у періоді майже вполовину. Підприємство повинно дбати надалі про підвищення її рівня. Таблиця 2.10 Оцінка платоспроможності підприємства

Таким чином можна утворити загальний висновок про рівень платоспроможності даного підприємства. Абсолютна ліквідність залишається для підприємства поки що метою. Воно не змогло досягнути її в 2008-2009 роках. Це було обумовлено занадто великим обсягом поточних пасивів підприємства у ці роки. Вони ж вплинули і на поточну ліквідність, яка також була низькою. Проміжний коефіцієнт покриття в 2009 році збільшився більш як в половину, що досить позитивно впливає на ступінь покриття короткострокових зобов’язань за рахунок дебіторської заборгованості та грошових коштів. Операційна платоспроможність навпаки майже вполовину зменшилась у періоді. Це свідчить про зменшення розміру активів, які могли б бути направлення на покриття витрат в процесі господарської діяльності. Загалом рівень платоспроможності підприємства невисокий, на що вплинув великий обсяг зобов’язань. Раніше ми розглянули динаміку та структуру власного капіталу СП «Вінниця- Облторг», та в практиці є певні показники, які дозволяють більш детально оцінити ефективність управління ним. Одним з них є коефіцієнт забезпеченості власними коштами. Він є результатом співвідношення власних обігових коштів та всіх обігових коштів. Розрахуємо його: (7550-2694)/5897 = 0,8 (8195-2750)/5874 = 0,9 Ці результати вказують на те, що капітал даного підприємства сформований за рахунок власного капіталу та частково за рахунок заборгованості, але розмір заборгованості не перевищує допустимий. Далі визначимо коефіцієнт фінансової автономії (стабільності). Він є відношенням власного капіталу та загального обсягу активів. Визначаємо його значення в 2008-2009 рр.: 7550/8585 = 0,9 8195/8616 = 1,0 Ступінь фінансування діяльності власними коштами знаходиться на нормальному рівні і в 2008, і в 2009 роках. Це обумовлено тим, що фактичні значення перевищують рубіж 0,5. Коефіцієнт заборгованості визначається співвідношенням позикового капіталу до загального обсягу капіталу (активів). Розрахуємо його фактичне значення та визначимо на основі цього розрахунку який рівень заборгованості має підприємство. (0+13+1022+0)/8585 = 0,1 (0+13+407+0)/8616 = 0,05 Заборгованість підприємства також знаходиться в допустимих межах. Про це свідчать результати розрахунків, які менші за 0,5. Коефіцієнт фінансового ліверіджу визначається на основі співставлення власного та позикового капіталу. Розрахуємо обсяг власних коштів підприємства на одиницю позикових. 7550/(8585-7550) = 7,3 8195/(8616-8195) = 19 Власний капітал підприємства значно перевищує позиковий. Співвідношення кредиторської та дебіторської заборгованості визначає ступінь перевищення однієї заборгованості над іншою. (122+40+164+20+50+4+621)/(211+362+125+60) = 1,4 (88+20+137+18+15+4+126)/( 265+264+203+90) = 0,5 Розраховані результати проаналізуємо. Таблиця 2.11 Характеристика особливостей капіталу підприємства

Розрахунки свідчать про наступні результати. Забезпеченість власними коштами на підприємстві знаходиться в межах норми. Значення даного коефіцієнта 0,8-0,9 при нормі більше 0,3-0,4. Фінансова автономія підприємства також має місце. Це означає, що воно може фінансувати діяльність власними коштами. Так, якщо межею його є 0,5, то фактичні значення за два роки наближені до 1,0. Заборгованість підприємства не перевищує критичні межі. Фінансовий ліверидж, який визначає перевагу власного капіталу над позиковим посилюється в 2009 році більш як вполовину. Єдиним негативним моментом в управління капіталом у визначений період є те, що підприємство допустило значне перевищення кредиторської заборгованості над дебіторською в 2008 році. Однак у 2009 році ситуація врівноважилась і співвідношення набуло оптимальних значень. Отримані результати свідчать про хороший рівень управління капіталом на даному підприємстві. Єдиним побажанням може бути збереження його в перспективі. Оцінка ступеня ділової активності підприємства характеризується передусім спроможністю підприємства ефективно управляти власними обіговими активами. Оптимальність такого управління визначають наступні економічні показники. Першим з них є показник оборотності обігових коштів. Його визначають співвідношенням чистої виручки до середнього обсягу обігових активів. Прискорення даного показника в періоді говорить про покращення стану ділової активності підприємства. Розрахуємо показник за 2008 та 2009 роки: 11679/(5832+5886)/2 = 2,0 14373/(5886+5863)/2 = 2,4 Зміна показника позитивна, що означає прискорення оборотності обігових коштів в 2009 році. Це прискорення становить 0,4. Визначимо оборотність товарно-матеріальних запасів. Цього можна досягти діленням собівартості реалізованої продукції на середній обсяг товарно-матеріальних запасів. Даний показник оцінює оптимальність швидкості обороту запасів. Прискорення її є позитивним. Визначимо даний вид оборотності на основі даних спільного підприємства. 11640/((19+30+12+4120)+(24+13+7+3715))/2 = 2,9 13639/((24+13+7+3715)+(18+43+21+4350))/2 = 3,3 Розрахунки показують, що процес обертання товарно-матеріальних запасів почав прискорюватись протягом 2008-2009 років і на кінець 2009 року став швидшим на 0,4, що позитивно характеризує зміни. Ще одним важливим показником оборотності є оборотність дебіторської заборгованості. Він характеризується відношенням чистої виручки від реалізації та середнього обсягу дебіторської заборгованості. Оптимальна зміна показника – прискорення – характерна для всіх показників оборотності і для даного у тому числі. Так, розрахуємо його значення: 11679/((232+296+175+70)+(211+362+125+60))/2 = 18,8 14373/((211+362+125+60)+(265+264+203+90))/2 = 18,2 За даним показником в 2009 році прослідковується зниження значення, що говорить про відсутність прискорення. Тому управлінню дебіторською заборгованістю підприємство має приділити більше уваги та забезпечити це прискорення, оскільки протилежний результат негативно впливає на ділову активність підприємства. Оборотність кредиторської заборгованості розраховується співвідношенням собівартості до середнього обсягу кредиторської заборгованості. Цей показник визначає строк кредитування підприємства. Розрахунок його виглядає так: 11640/((110+30+141+20+38+4+430)+(122+40+164+20+50+4+621)/2)= 13,0 13639/((122+40+164+20+50+4+621)+(88+20+137+18+15+4+126)/2) = 19,1 Видно, що період погашення кредиторської заборгованості збільшився. Завершити аналіз ділової активності доцільно визначенням операційного та фінансового циклів. Перший характеризується проміжком часу між тим, як підприємство закуповує товар для перепродажу і тим, як воно одержує грошові кошти від його реалізації. Тривалість операційного циклу кількісно визначається як сума термінів обороту товару та обороту дебіторської заборгованості. 365/2,9+365/18,8 = 140,3 365/3,3+365/18,2 = 130,6 Тривалість операційного циклу скоротилась майже на 10 днів. Зменшення довжини позитивно характеризує зміни, що відбулись на підприємстві. Вище було розраховано оборотність дебіторської та кредиторської заборгованостей. Розрахуємо фінансовий цикл. Він характеризується проміжком часу між оплатою кредиторської заборгованості та погашенням дебіторської. Цей показник визначається різницею тривалості операційного циклу та терміном обороту кредиторської заборгованості. 140,3- 365/13 = 112,2 130,6-365/19,1 = 111,5 Це та кількість днів протягом якої підприємство відчуває потребу в коштах для фінансування оборотних активів, яку необхідно забезпечувати власними чи позиковими джерелами. Ще однією з ознак, яка визначає стійкість підприємства та недопускає настання банкрутства є його прибутковість. Аналіз прибутковості підприємства визначає характеристику показників чистої рентабельності, звичайної рентабельності, рентабельності активів, рентабельності обороту, рентабельності операційних витрат тощо. Спробуємо розрахувати їх та проаналізувати результати, що їх отримаємо. Чиста рентабельність є співвідношенням чистого прибутку до середнього обсягу власного капіталу. Якщо результат розрахунку має позитивне значення, це вже добре, а чим більше це значення, тим більше прибутку отримує підприємство з огляду на гривню власного капіталу. Визначаємо: 911/(6989+7550)/2 = 0,1 720/(7550+8195)/2 = 0,1 Значення показника досить невисоке і в періоді не змінюється. Звичайна рентабельність яку визначають співвідношенням фінансового результату звичайної діяльності до оподаткування та середнього обсягу власного капіталу, позитивно характеризується відсутністю від’ємного значення. Розрахуємо її: 1176/(6989+7550)/2 = 0,2 1099/(7550+8195)/2 = 0,1 Значення як і два попередніх низькі та стабільні в періоді. Рентабельність активів підприємства характеризує співвідношення чистого прибутку до середнього обсягу активів підприємства. Визначаємо: 911/(8238+8585)/2 = 0,1 720/(8585+8616)/2 = 0,1 Рентабельність обороту або як іноді її звуть рентабельність продажу визначається співвідношенням прибутку, який отримано від реалізації, до чистої виручки від реалізації. Цей показник визначає питому вагу прибутку в ціні товару. Визначимо його: (39+542+791+0)/11679 = 0,1 (734+682+999+0)/14373 = 0,2 Рентабельність операційних витрат характеризується співвідношенням фінансового результату від операційної діяльності до операційних витрат. Іншими словами визначаємо кількість прибутку, яка припадає на одиницю витрат підприємства. 1152/(542+791+92) = 0,8 1095/(682+999+102) = 0,6 Бачимо, що операційні витрати більш ефективно використовуються ніж інші категорії, які визначають рентабельність. Так, в 2008 році рентабельність операційних витрат склала 80 %, однак в 2009 році – знизилась до 60%. Таблиця 2.12 Оцінка прибутковості підприємства в 2008-2009 рр.

Як видно, значення всіх видів рентабельності, які були нами розраховані позитивні. Відсутність від’ємних значень характеризує наявність прибутковості. Однак, видно, що по переважній більшості показників рентабельність досить низька. Задовільним її рівень можна вважати тільки в 2008 році по рентабельності операційних витрат. Вірогідність банкрутства підприємства сьогодні можна визначати великою кількістю різноманітних методів, які пропонують сучасні науковці. Підприємство вважається банкрутом, коли має місце його незадовільний фінансовий стан. Останній визначають балансовими моделями, порядок розрахунку яких наступний. Для початку на основі даних підприємства визначається обсяг власних обігових коштів. Для цього знаходимо суму власного капіталу (380 ф.1) та довгосрокових зобов’язань (480 ф.1), і від цього результату віднімаємо позаобігові активи (080 ф.1). В 2008 році обігові кошти матимуть значення: 7550+13-2694 = 4869 В 2009 році: 8195+13-2750 = 5458 Цей результат будемо використовувати у наступному розрахунку джерел формування запасів. Так, знаходимо суму власних обігових коштів, кредиторської заборгованості за товари (520+530+540+630 ф.1), банківських кредитів (500 ф.1): 4869+0+0+122+40+0 = 5031 5458+0+0+88+20+0 = 5566 Третій показник – запаси та затрати – можна визначити як суму товарно-матеріальних запасів, інших оборотних активів та витрат майбутніх періодів (110+120+130+140+250+270 ф. 1): (13+7+3715)+570+4 = 4309 (43+21+4350)+91+3 = 4508 В табличному вигляді результати розрахунків будуть наступними: Таблиця 2.13 Інформація для визначення типу фінансової стійкості

Протягом обох періодів бачимо, що запаси та затрати менші за обсягом ніж власні обігові кошти: 4309<4869, 4508<5458. Такі нерівності визначають стан фінансової стійкості як «абсолютний». Цей стан підприємства говорить про те, що підприємство має повну незалежність та всі фінансові потреби може фінансувати власними коштами. Однак такий стан не є ідеальним, оскільки досить часто використання позик для формування необхідного обсягу обігових активів є розповсюдженою політикою фінансування. Така економічна характеристика визначає необхідність застосування більш точних методів визначення загрози банкрутства. Таких, які охоплювали б вивчення максимальної кількості впливових показників в динаміці наприклад. Досить розповсюдженим методом для визначення загрози банкрутства є застосування трьохфакторної моделі Альтмана: Z =- 0,3877-1,0736×коеф. покриття + 0,0579×коеф. фінанс. залежності (2.1) Z 2008 року = - 0,3877-1,0736×0,4 + 0,0579×0,9 = - 0,77 Z 2009 року = - 0,3877-1,0736×0,3 + 0,0579×1,0 = - 0,65 Якщо результат по Z <0, то вірогідність банкрутства за данною моделлю менша за 50%. І чим меншим буде значення Z в динаміці, тим меншою буде вірогідність банкрутства, а ми бачимо, що в періоді вона зменшується. Посилити експертну оцінку можна розрахувавши інші моделі. Наприклад, Альтманом було розроблено ще одну модель – п’ятифакторну, яка виглядає так: Z = 1,2Х1+1,4Х2+3,3Х3+0,6Х4+0,999Х5 (2.2) Х1 характеризує ліквідність підприємства і визначається як співвідношення робочого капіталу (різниця між оборотними активами підприємства та його короткостроковими зобов'язаннями) до суми активів. Х2 характеризує сукупну прибутковість, яка визначається діленням нерозподіленого прибутку на суму активів. Х3 характеризує прибутковість і є результатом співвідношення прибутку до сплати податків та суми активів. Х4 визначає фінансову структуру, яка розраховується як ділення ринкової вартості власного капіталу на балансову оцінку заборгованості. І нарешті, Х5 характеризує рівень оборотності капіталу і розраховується як ділення обсягу продажу на суму активів. Х1(2008) = (5886-1021)/8585 = 0,57 Х1(2009) = (5863-408)/8616 = 0,63 Х2 (2008) = 3177/8585 = 0,37 Х2 (2009) = 3822/8616 = 0,44 Х3 (2008) = 17251/8585 =2,0 Х3 (2009) = 14019/8616 = 1,6 Х4 (2008) = 7551/1021 = 7,4 Х4 (2009) = 8196/408 = 20,0 Х5 (2008) = 14019/8585 =1,6 Х5 (2009) = 17251/8616 = 2,0 Розрахуємо результативність моделі спочатку для 2008 року: Z (2008) = 1,2×0,57+1,4×0,37+3,3×2+0,6×7,4+0,999×2 = 21,6 Z (2009) = 1,2×0,63+1,4×0,44+3,3×1,6+0,6×20+0,999×1,6 = 12,9 Залежно від отриманого значення Z визначається можливість банкрутства. Якщо результат розрахунку більше за 3,0, то така можливість низька. Ми ж бачимо, що вірогідність банкрутства за отриманими результатами майже неможлива на даному етапі. Однак варто сказати, що ринкову вартість власного капіталу на рівні підприємства оцінити досить складно, тому подане нами значення приблизне і похибка у розрахунках може бути суттєвою. З цією метою застосуємо інші методи оцінки можливості настання банкрутства підприємства. Ще однією з моделей є модель оцінки вірогідності настання кризи на підприємстві, розроблена Спрінгейтом: Z = 1,03Х1+3,07Х2+0,66Х3+0,4Х4 (2.3) Х1 – робочий капітал/загальну вартість активів Х2 – прибуток до сплати податків/загальну вартість активів Х3 - прибуток до сплати податків/короткострокова заборгованість Х4 – обсяг продажу / загальна вартість активів Розрахуємо Х3. Значення інших Х можна використовувати з попередньої моделі, вони ідентичні. Х3 (2008) = 14019/1021 =13,7 Х3 (2009) = 17251/408 = 42,3 Z = 1,03×0,57+3,07×2+0,66×13,7+0,4×1,6 = 15,4 Z = 1,03×0,63+3,07×1,6+0,66×42,3+0,4×2 = 35,5 Дані результати вказують на те, що підприємство не є потенційним банкрутом. Оскільки в такому випадку Z було б менше 0,862. Ще однією моделлю є модель Конана і Гольдера, яка часто зустрічається в економічній літературі. Вона має наступний вигляд: Z = 0,16Х1- 0,22Х2+0,87Х3+0,10Х4- 0,24Х5 (2.4) Х1 = дебіторська заборгованість+грошові кошти/зобов’язання Х2 = постійний капітал / усього пасивів Х3 = фінансові витрати/виручка від реалізації Х4 = витрати на персонал/додана вартість Х5 = валовий прибуток/залучений капітал Х1 (2008) = (211+362+125+60+810)/1021 = 1,5 Х1 (2009) = (265+264+203+90+529)/408 = 3,3 Х2 (2008) = 7551/8585 = 0,9 Х2 (2009) = 8196/8616 = 1,0 Х3 (2008) = 0 Х3 (2009) = 0 Х4 (2008) = 727/2337 =0,3 Х4 (2009) = 890/2875 = 0,3 Х5 (2008) = 39/1021 = 0,04 Х5 (2009) = 734/408 = 1,8 Z (2008) = 0,16×1,5- 0,22×0,9+0,87×0+0,10×0,3- 0,24×0,04 = 0,062 Z (2009) = 0,16×3,3- 0,22×1,0+0,87×0+0,10×0,3- 0,24×1,8 = - 0,094 За цією моделлю, в 2008 році вірогідність фінансових ускладнень підприємство мало на 80-90%, а в 2009 році – на 30- 40%. Така розбіжність в результатах пояснюється проміжними показниками, що використовуються для розрахунку моделі. Сьогодні однією з американських систем передбачення загрози банкрутства діагностується велика кількість вітчизняних підприємств. Мова йде про діагностичну систему Бівера, яка складається з п’яти показників та визнана Міністерством економіки України. Спробуємо здійснити експертну діагностику нашого підприємства на основі цих показників. Перший показник, показник Бівера визначається наступним чином: Кб = (ЧП-Ам)/(ДЗ+КЗ) (2.5) Розрахуємо даний показник для підприємства за 2008 рік: Кб (2008): (911-214)/(13+1021) =0,7 Кб (2009): (720-237)/(13+408) = 1,2 Наступним показником системи є показник рентабельності активів, який був розрахований нами раніше. Результат цього розрахунку можна знайти в таблиці 2.12. В періоді значення ста більше – 0,1 або 10%. Наступним кроком є визначення фінансового лівериджу, який визначаємо за наступним принципом: Фл = (Довг. Зобов.+Коротк. Зобов.)/А (2.6) Фл (2008) = (13+1021)/8585 = 0,12 Фл (2009) = (13+408)/8616 = 0,05 Наступним етапом є визначення коефіцієнта покриття активів чистим оборотним капіталом: Кпа = (ВК-НК)/А (2.7) Кпа (2008) = (7551-2694)/8585 = 0,57 Кпа (2009) = (8196-2750)/8616 = 0,63 І наприкінці визначається коефіцієнт покриття: Кп = ОА/КЗ (2.8) Кп (2008) = 5886/1021 = 5,76 Кп (2009) = 5863/408 = 14,4 Розраховані результати заносимо у таблицю 2.14 і порівнюємо їх з нормативними значеннями аналогічних показників. Таблиця 2.14 Розраховані на основі даних СП «Вінниця-Облторг» показники У. Бівера

Перший розрахований у системі показник, коефіцієнт Бівера, чітко вказує на те, що підприємство протягом всього періоду, який досліджуємо, відповідає характеристиці «благополучне підприємство». Рентабельність активів для благополучного підприємства має складати 6-8%, а фактична в нашому випадку – 10%, тому і за цим показником підприємство благополучне. Коефіцієнт покриття активів чистим оборотним капіталом за фактичними значеннями також відповідає стану «благополучне підприємство». Аналогічну ситуацію можна споглядати і з коефіцієнтом покриття. Для того, щоб підприємство вважалось благополучним, значення його має бути більшим за 3,2, а фактичні коефіцієнти покриття по підприємству в 2008 році – 5,8, а в 2009 році – 14,4. Таким чином, здійснивши аналіз загрози кризового стану для СП «Вінниця-Облторг» на основі системи Бівера, стан даного підприємства протягом 2008-2009 років визначено, як благополучний. Ще одним з розповсюджених методів передбачення банкрутства є метод, в основі якого лежить модель Ліса, розроблена у 1972 році. Вона виглядає наступним чином: Z = 0,063К1+0,092К2+0,057К3+0,001К4 (2.9) К1 = обіговий капітал/сума активів К2 = прибуток від реалізації/сума активів К3 = нерозподілений прибуток/сума активів К4 = вартість власного капіталу/позиковий капітал (ІІ, ІІІ, ІV р. пасиву) Для 2008 року К1, К2, К3, К4 матимуть наступні значення: К1 = 5886/8585 = 0,69 К2 = 39/8585 = 0,005 К3 = 3177/8585 = 0,37 К4 = 7551/1034 = 7,3 Підставимо результати у модель і визначимо її за даними 2008 року: Z = 0,063×0,69+0,092×0,005+0,057×0,37+0,001×7,3=0,04+0+0,02+0,007= 0,067 Розробником моделі визначено, що у випадку, якщо Z<0,037 вірогідність банкрутства є високою. В нашому випадку така нерівність не виконується результат перевищує 0,037 (0,067>0,037), тому вірогідність банкрутства нашого підприємства в 2008 році на основі моделі Ліса низька. Проведемо аналогічну експертизу для 2009 року: К1 = 5863/8616 = 0,68 К2 = 734/8616 = 0,09 К3 = 3822/8616 = 0,44 К4 = 8196/421 = 19,5 Підставимо розраховані показники у модель: Z=0,063×0,68+0,092×0,09+0,057×0,44+0,001×19,5=0,04+0,008+0,03+0,02= 0,098. Отже, даний результат ще вищий за результат попереднього року, а значить, і в цьому році вірогідність банкрутства підприємства низька. Варто також приділити увагу і ще одній моделі – моделі Таффлера і Тісшоу, що була розроблена у 1977 році. Вона виглядає так: Z = 0,53К1+0,13К2+0,18К3+0,16К4 (2.10) К1 = прибуток від реалізації/короткострокові зобов’язання К2 = обіговий капітал/сума зобов’язань К3 = короткострокові зобов’язання / сума активів К4 = обсяг продажу/сума активів Якщо значення Z > 0,3, то вірогідність банкрутства низька. Розраховуємо показники на основі даних звітності 2008 року: К1 = 39/1021 = 0,04 К2 = 5886/1034 = 5,7 К3 = 1021/8585 = 0,12 К4 = 14019/8585 =1,6 Підставляємо значення у модель: Z = 0,53×0,04+0,13×5,7+0,18×0,12+0,16×1,6 = 0,02+0,7+0,02+0,26 =1,0 За отриманим значенням вірогідність банкрутства низька. Розрахуємо її для 2009 року: К1 = 734/408 = 1,8 К2 = 5863/421 = 14,0 К3 = 408/8616 = 0,05 К4 = 17251/8616 = 2,0 Z = 0,53×1,8+0,13×14+0,18×0,05+0,16×2 = 0,95+1,82+0,01+0,32 =3,1 В 2009 році вірогідність банкрутства нашого підприємства також низька. Проаналізуємо ще одну модель – Сайфуліна і Кадикова. Вона визначається наступним алгоритмом: R = 2К1+0,1К2+0,08К3+0,45К4+К5 (2.11) К1 = власний оборотний капітал/оборотний капітал К2 = оборотні активи/поточні пасиви К3 = обсяг реалізованої продукції/оборотний капітал К4 = прибуток від реалізації/обсяг виручки від реалізації К5 = прибуток до оподаткування/власний капітал Розрахуємо проміжні показники даної моделі спочатку для 2008 року, потім – 2009 року. 2008: К1 = 7551/8585 =0,89 К2 = 5886/1021 = 5,76 К3 = 14019/8585 = 1,6 К4 = 39/14019 = 0,003 К5 = 14019/7551 = 1,9 R=2×0,89+0,1×5,76+0,08×1,6+0,45×0,003+1,9=1,78+0,58+0,13+0,001+1,9= 4,39 2009: К1 = 8196/8616 = 0,95 К2 = 5863/408 = 14,4 К3 = 17251/8616 = 2,0 К4 = 734/17251 = 0,04 К5 = 17251/8196 = 2,1 R=2×0,95+0,1×14,4+0,08×2+0,45×0,04+2,1=1,9+1,44+0,16+0,02+2,1= 5,62 Якщо результат моделі менший за 1, то такий стан підприємства можна вважати незадовільним і ймовірність банкрутства високою. В даному випадку, і в 2008 році, і в 2009 році значення високі – 4,39 та 5,62 відповідно. Це означає, що банкрутство підприємству на даному етапі не загрожує. Останньою моделлю, яку маємо розрахувати, є модель Давидової-Бєлікова. Дана модель виглядає так: Z = 8,38К1+1,0К2+0,054К3+0,63К4 (2.12) К1 = обіговий капітал/сума активів К2 = чистий прибуток/власний капітал К3 = обсяг реалізації/сума активів К4 = чистий прибуток/собівартість Розрахуємо визначені дані для СП «Вінниця-Облторг» у 2008 році: К1 = 5886/8585 = 0,69 К2 = 911/7551 = 0,12 К3 = 14019/8585 = 1,6 К4 = 911/11640 = 0,08 Модель 2008 року буде розрахована так: Z = 8,38×0,69+1,0×0,12+0,054×1,6+0,63×0,08 = 5,8+0,12+0,09+0,05 = 6,1 Розрахуємо визначені дані для СП «Вінниця-Облторг» у 2009 році: К1 = 5863/8616 = 0,68 К2 = 720/8196 = 0,09 К3 = 17251/8616 = 2,0 К4 = 720/13639 = 0,05 Z = 8,38×0,68+1,0×0,09+0,054×2+0,63×0,05 = 5,7+0,09+0,1+0,03 = 5,9 Якщо значення Z>0,42, то вірогідність банкрутства менша 0,1. Виходячи із фактично розрахованих значень бачимо, що і за даною моделлю підприємству банкрутство не загрожує. Отже, на основі викладеного вище матеріалу можемо підбити підсумки про організаційно-економічний стан підприємства та про ступінь загрози йому банкрутства. Таким чином, в процесі організаційно-економічної характеристики даного підприємства було визначено основні напрями його діяльності, схематично охарактеризовано його організаційну структуру, розраховано основні показники, що визначають успішність господарської діяльності та здійснено аналіз їх змін у динаміці. Досліджено також зміну обсягів витрат підприємства. Охарактеризовано особливості управління власним капіталом на підприємстві та його активами. Досліджено також особливості поточних зобов’язань підприємства та характер їх зміни у періоді. Що стосується експертної системи визначення загрози банкрутства підприємства, то в контексті цього нами було здійснено оцінку загального стану платоспроможності підприємства, досліджено стан та структуру його капіталу, визначено характер прибутковості за окремими її напрямами. Ступінь загрози банкрутства підприємства було виявлено на основі визначення балансових (агрегатних) моделей, трьох та п’ятифакторної моделі Альтмана, моделі Спрінгейта, Конана і Гольдера, Ліса, Таффлера і Тісшоу, Сайфуліна і Кадикова, Давидової-Бєлікова. Більш того, було прораховано та визначено всі показники системи Бівера. В цілому, можна сказати, що за даними підприємства по всіх визначених методах висновок однозначний – станом на 2008-2009 рр. Банкрутство даному підприємству не загрожує і стан його стабільний. РОЗДІЛ 3 ВДОСКОНАЛЕННЯ ЕКСПЕРТНОЇ СИСТЕМИ ОЦІНКИ ВІРОГІДНОСТІ БАНКРУТСТВА СП «ВІННИЦЯ-ОБЛТОРГ» ЗА ДОПОМОГОЮ ПЕОМ 3.1 Автоматизація системи оцінки вірогідності банкрутства підприємства, що досліджується Методика експрес-оцінки вірогідності банкрутства підприємства була описана нами в попередньому розділі роботи. Дану методику можна зробити автоматизованою. Розглянемо яким чином це можливо. Однією із можливостей програми «Фінансист» є те, що в її середовище можна заносити будь-які коефіцієнти та алгоритми їх розрахунку. Єдине, що необхідно для цього – ознайомитись з правилами введення даних в систему. Після введення система зберігає показник та формулу, за якою він був розрахований. Вводиться інформація про показник в спеціальне вікно програми, яке називається «новий коефіцієнт» (рис. 3.1):

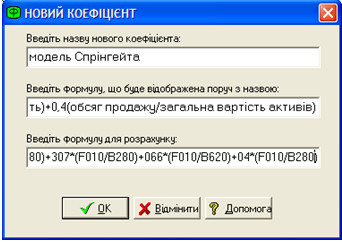

Рис. 3.1. Введення моделі Спрінгейта в автоматизовану систему В перший рядок вікна вводиться назва показника, в даному випадку «модель Спрінгейта»; в другий – формула у такому вигляді, як вона зазвичай подається в літературі і у такому вигляді вона буде подана в таблиці автоматизованої системи біля назви показника; в третій рядок вписується алгоритм розрахунку даного коефіцієнта кодами рядків фінансової звітності. Варто відзначити, що систему оцінки можна наповнити будь-якими показниками, які ми бажаємо використовувати в процесі оцінки вірогідності банкрутства підприємства. Ми спираємось на ті показники, які опрацьовані нами в аналітичному розділі, тому наступним показником вводимо у систему трьохфакторну модель Альтмана:

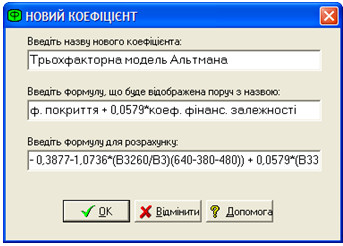

Рис. 3.2. Введення моделі Альтмана в автоматизовану систему Останній рядок потребує особливої уваги, оскільки від правильності введення формули в систему буде залежати і результат розрахунку, і кінцеві висновки про ступінь загрози банкрутства підприємства. Для того, щоб система сприймала введену формулу існує певний порядок внесення її. Так, наприклад, кожна форма фінансової звітності, звідки беруться дані зашифрована у системі певною літерою. Так, форма №1 «Баланс» в середовище програми вводиться літерою В, а форма №2 «Звіт про фінансові результати» - літерою F. Звітний період в формулах визначається цифрою 3, яка ставиться після В або F і перед кодом рядка. Попередній період позначається цифрою 4, яка ставиться після В або F і перед кодом рядка. Таким чином, вводимо у систему наступний показник – модель Конана і Гольдера.

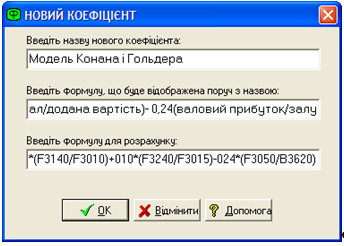

Рис. 3.3. Введення моделі Конана і Гольдера в автоматизовану систему Отже, бачимо на рисунку вираз F3140/F3010. Він означає рядок 140, звітного періоду форми №2 «Звіт про фінансові результати» ділимо на рядок 010 звітного періоду форми №2 «Звіт про фінансові результати». Наступним показником, який вводимо у систему є коефіцієнт Бівера.

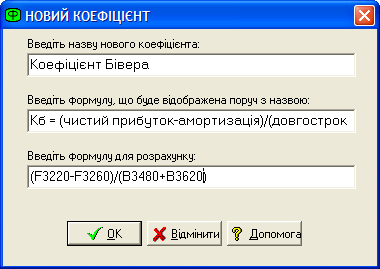

Рис. 3.4. Введення коефіцієнта Бівера в автоматизовану систему Бачимо, що інформаційною базою для розрахунку першої частини формули є звіт про фінансові результати і для другої частини формули – баланс. Наступним показником, який вводимо у систему є фінансовий ліверидж підприємства, інформаційною базою для розрахунку якого є баланс.

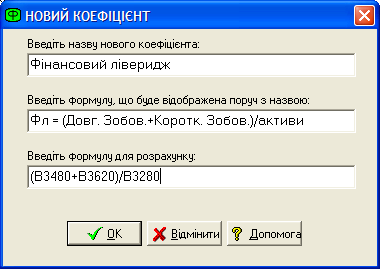

Рис. 3.5. Введення алгоритму фінансового лівериджу в автоматизовану систему На наступному етапі продовжуємо поповнення системи показниками і вводимо коефіцієнт покриття активів чистим оборотним капіталом:

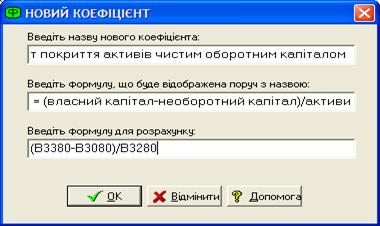

Рис. 3.6. Введення алгоритму розрахунку коефіцієнта покриття активів чистим оборотним капіталом в автоматизовану систему Одразу ж після того, як ми натиснемо «ок» в вікні «нового коефіцієнта», введений нами показник з’явиться в аналітичній таблиці системи. На наступному кроці вводимо коефіцієнт покриття, який входить до системи показників Бівера:

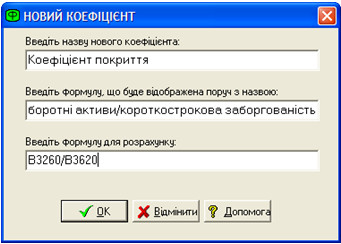

Рис. 3.7. Введення коефіцієнта покриття в автоматизовану систему Варто відзначити, щоб чим більшою кількістю показників та моделей буде доповнена стандартна система оцінки вірогідності банкрутства у програмі «Фінансист», тим більш системним та точним буде здійснюваний аналіз.

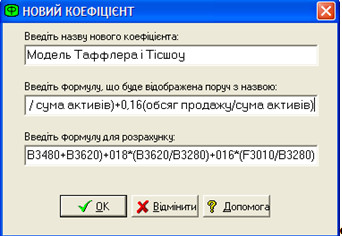

Рис. 3.8. Введення моделі Тафлера і Тісшоу в автоматизовану систему Дана модель, як і інші моделі, що вводимо у систему допомагають вчасно виявити загрозу банкрутства підприємства та попередити негативні наслідки її. Варто відзначити, що модель досить трудомістка для розрахунку, оскільки потребує великої кількості даних та кропітких підрахунків. Не менш складною для розрахунку є і наступна модель – Сайфуліна і Кадикова, алгоритм розрахунку її введений у систему виглядає так:

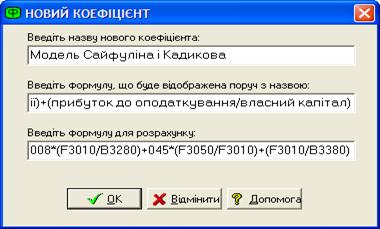

Рис. 3.9. Введення моделі Сайфуліна і Кадикова в автоматизовану систему Ще однією моделлю, яка була розрахована нами у другому розділі роботи є модель Давидової-Бєлікова. Дану модель вводимо в систему аналогічно іншим:

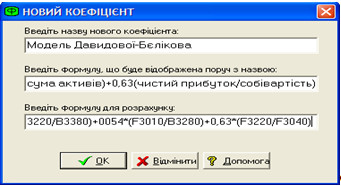

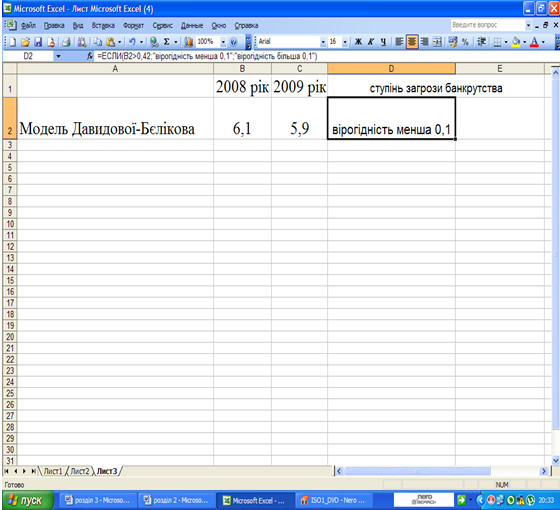

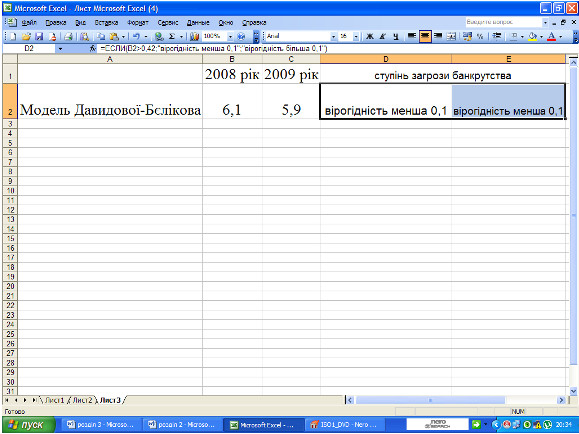

Рис. 3.10. Введення моделі Давидової-Бєлікова в автоматизовану систему Після доповнення системи цим показником, вводимо передостанню модель – модель Ліса.

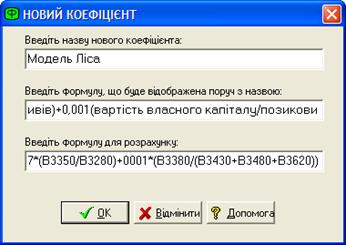

Рис. 3.11. Введення моделі Ліса в автоматизовану систему Всі моделі, які були описані вище були введені в систему і автоматично з введенням відображались у відповідних колонках таблиці, яка має наступний вигляд у системі:

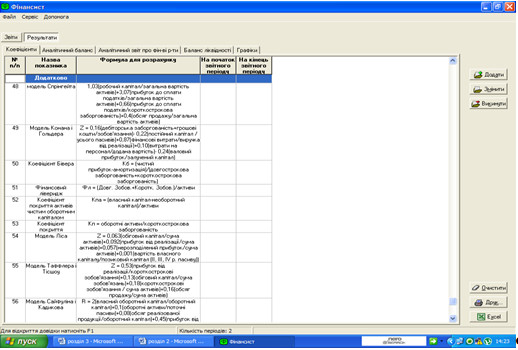

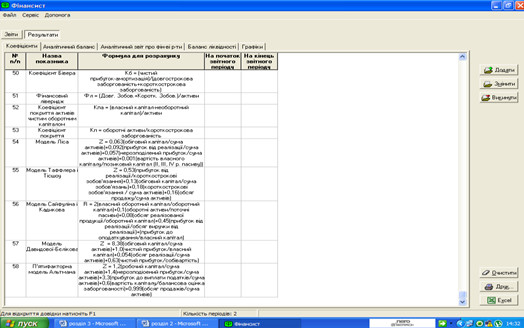

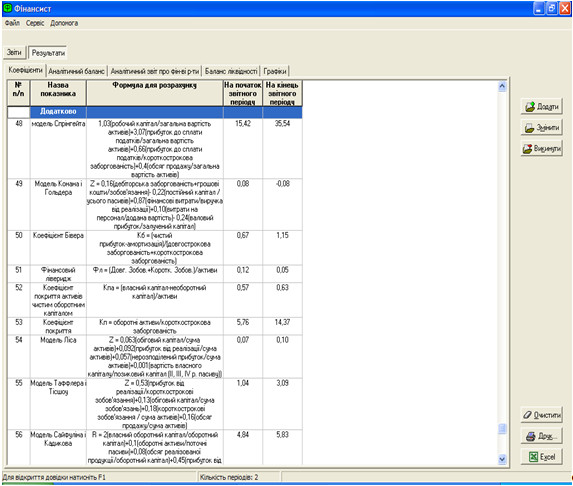

Рис. 3.12. Створена система показників в електронному вигляді На початку аналітичного розділу нами було розглянуто трьох та п’ятифакторну моделі Альтмана. Варто одною з них також доповнити дану систему. Введемо п’ятифакторну модель.

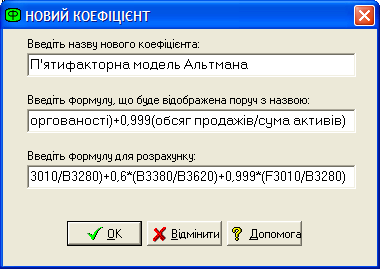

Рис. 3.13. П’ятифакторна модель Альтмана Натиснувши «ок» бачимо, що вона з’явилась в кінці таблиці:

Рис. 3.14. Шаблон для електронного аналізу вірогідності банкрутства Для того, щоб аналіз за даними підприємства став можливим у системі необхідно ввести у систему форми фінансової звітності. Так, баланс підприємства (форма №1) в системі буде мати наступний вигляд:

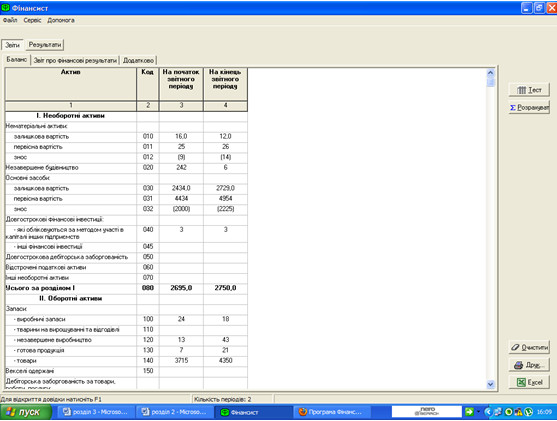

Рис. 3.15. Баланс СП «Вінниця-Облторг» Крім балансу розрахунок введених показників потребує інформаційних даних зі звіту про фінансові результати. Зауважимо, до речі, що представлена програма може бути використана і для автоматизації організаційно-економічної характеристики підприємства, оскільки включає стандартні таблиці показників такої оцінки. Крім того, використання її на підприємстві сьогодні буде доречним та вірним управлінським рішенням, оскільки вона досить сильно полегшить аналітичну роботу, а головне залучення її у роботу підприємства безкоштовне.

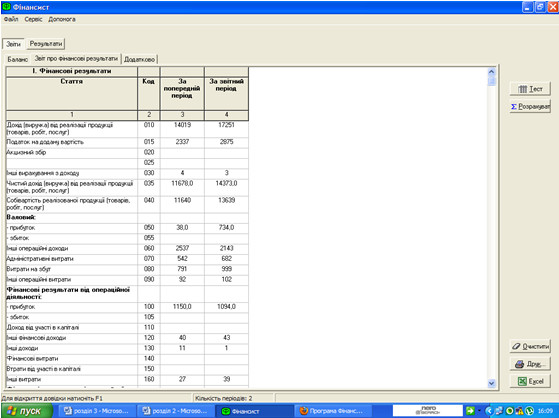

Рис. 3.16. Звіт про фінансові результати СП «Вінниця-Облторг» Справа у вікні є клавіша «розрахувати». Коли ми натиснемо її отримаємо результати розрахунків за всіма показниками, які ми ввели у дану систему і зможемо порівняти їх з результатами розрахунків аналітичного розділу. Всі результати розрахунків співпадають, єдина різниця може бути у закругленнях, оскільки система всі дані округляє лише до сотих. Дана система дійсно може вважатись системою вдосконалення аналізу, оскільки вона може бути використана підприємством в будь-який час за необхідністю, вона безкоштовна і не потребує додаткових затрат підприємства на її впровадження, вона економить робочий час та у зручній формі подає необхідні результати. Використання її підприємством може покращити загальний рівень ефективності управління інформаційними даними та допоможе постійно слідкувати за фінансовим станом підприємства та вірогідністю загрози йому банкрутства.

Рис. 3.17. Результати аналізу вірогідності банкрутства на основі програми «Фінансист» Таким чином, все вищевикладене вказує на безперечні переваги даної програми та на необхідність впровадження визначених методик проведеного аналізу в діяльність підприємства. 3.2 Формування аналітичних висновків про оцінку вірогідності банкрутства підприємства шляхом застосування програми Excel На початку даного розділу ми переглянули система, яка дозволить нам отримати розрахункові дані по певних показниках або моделях. Тепер спробуємо побудувати систему оцінки, яка допоможе проаналізувати отримані дані. Всі інформаційні таблиці, які створені нами в програмі можна імпортувати в Excel і далі використовувати їх для аналізу. Для аналізу та формування висновків зазвичай використовують функцію «якщо». Суть її полягає у введенні логічного виразу, який може бути представлений, як в нашому випадку, нерівністю, а після цього можливими результатами та висновками до них. Якщо нерівність виконується, то висновок – один, якщо ні – висновок інший. З цією метою або експортуємо дані з «фінансиста» в Excel або будуємо в Excel таблицю, яка вміщує інформаційні дані, які необхідно проаналізувати.

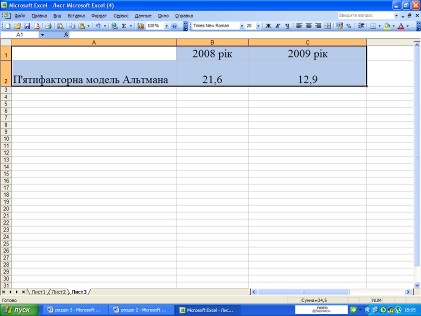

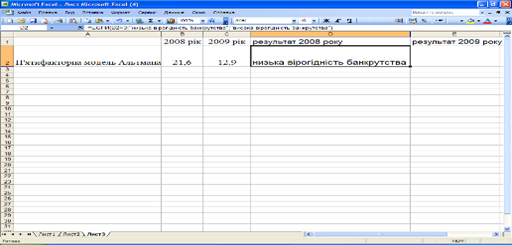

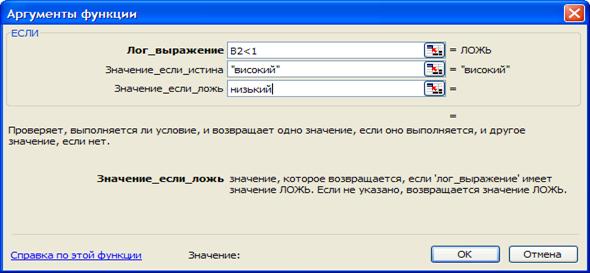

Рис. 3.18. Результати розрахунку моделі Альтмана З літературних джерел знаємо, що розробником моделі встановлено межу- якщо результат розрахунку більше 3, то вірогідність банкрутства низька. Спираючись на ці дані створюємо логічні вирази, можливі результати та заносимо їх у програму:

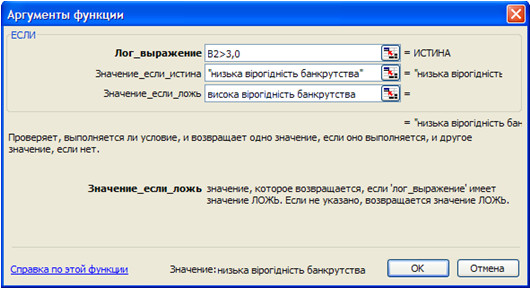

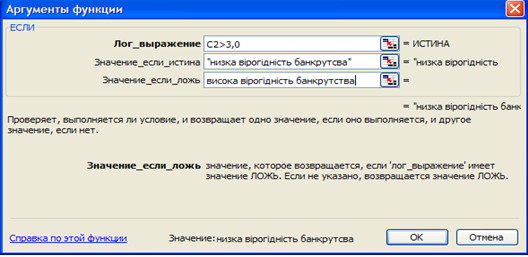

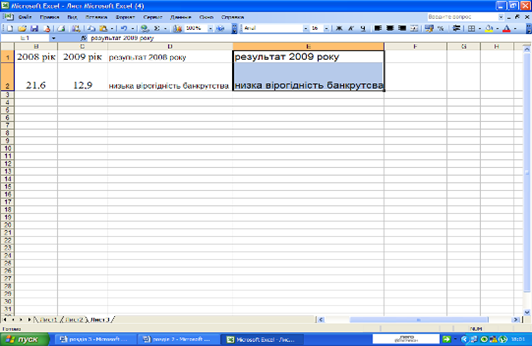

Рис. 3.19. Визначення банкрутства за моделлю Альтмана Закінчуємо введення даних, натискаємо «ок» і програма самостійно заносить у відповідну комірку Excel результат сформований на основі цих даних:

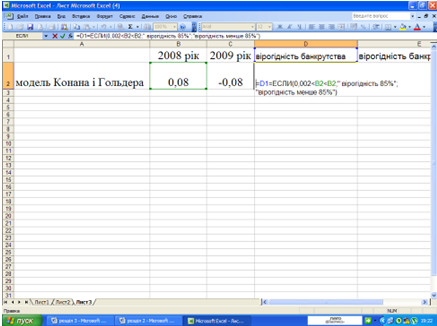

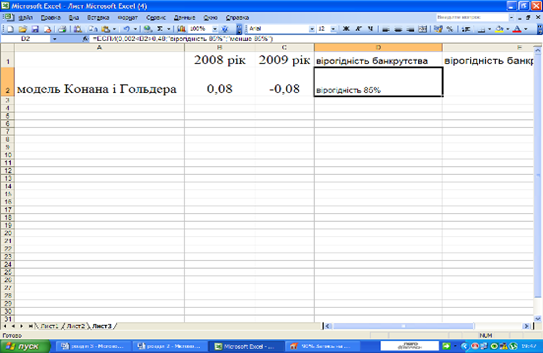

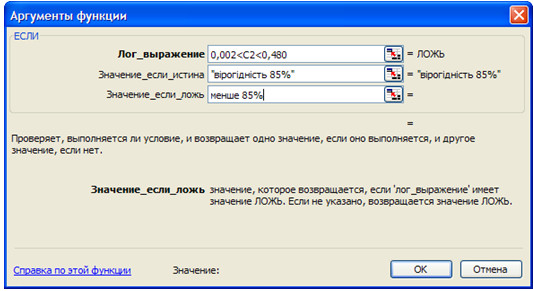

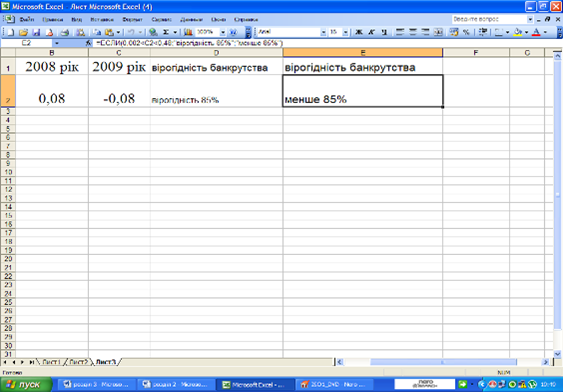

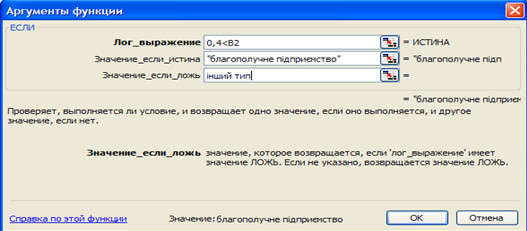

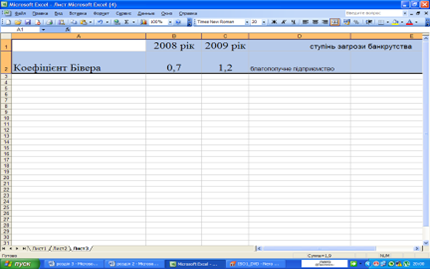

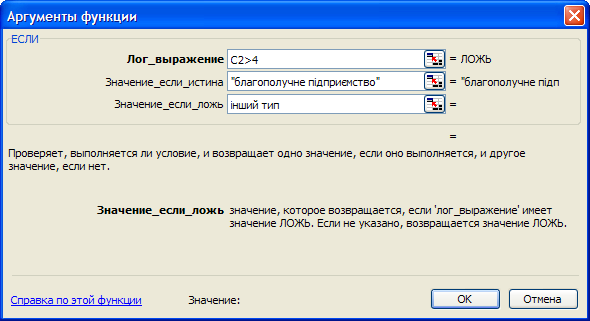

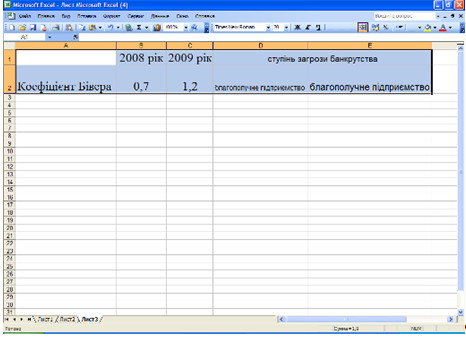

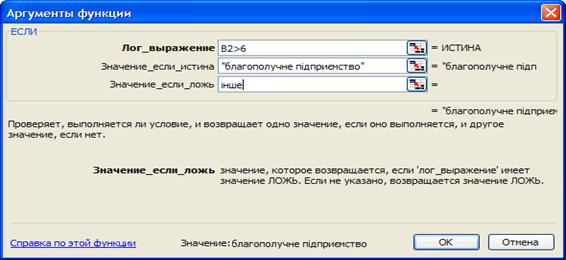

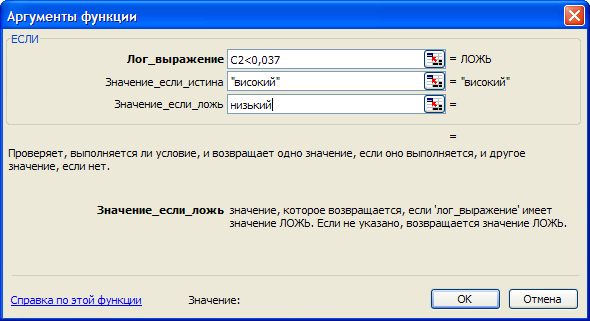

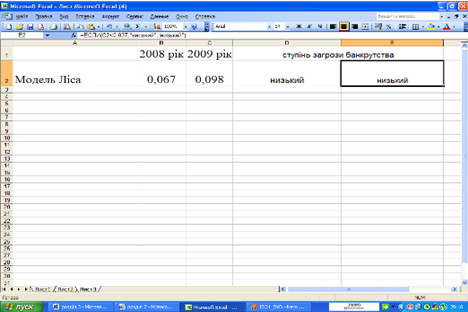

Рис. 3.20. Визначення ступеня загрози банкрутства в 2008 році на основі моделі Альтмана Аналогічно створюємо інформацію про можливість банкрутства на основі цієї ж моделі для 2009 року: