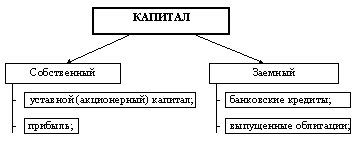

Контрольная работа: Цена и структура капиталаКонтрольная работа: Цена и структура капиталаСОДЕРЖАНИЕ Введение1. Понятие «цена капитала» (затраты по использованию капитала). Анализ структуры капитала. Группировка источников средств по размеру и форме затрат по их использованию. Стоимость (затраты по обслуживанию) долга, стоимость привилегированных акций, стоимость обыкновенных акций, подход САРМ, метод, использующий премию за риск, метод дисконтированных денежных потоков 2. Экономический смысл и направления использования показателей. «Средневзвешенная цена капитала» и «предельная цена капитала» 3. Теории структуры капитала Модильяни-Миллера. Долгосрочные финансовые решения в области управления структурой капитала Заключение Список использованной литературы ВВЕДЕНИЕНедостаточное развитие рынков капитала, пробелы в профессиональной подготовке финансовых менеджеров во многих компаниях обусловили слабое внимание отечественных фирм к структуре капитала. Однако ситуация быстро меняется: улучшается макроэкономическая среда, и российские компании, сумевшие обеспечить устойчивый рост, начинают осознавать необходимость учитывать потенциал вклада решений о финансировании в достижение роста стоимости бизнеса. Рассмотренный фрагмент анализа оптимальной структуры капитала российского оператора сотовой связи вполне применим к компаниям различных отраслей отечественной экономики. Полученные результаты свидетельствуют о том, что известные из теории корпоративных финансов методы оптимизации структуры капитала могут с определенными допущениями и дополнениями использоваться и в России, а планирование структуры капитала может принести отечественным компаниям существенные выгоды. Очевидно, на этом вопросы, связанные со структурой капитала российской нефинансовой компании, не исчерпываются. Получив ориентир в виде предпочтительной комбинации источников финансирования, компания сталкивается с новыми задачами, требующими решения. Следующим этапом анализа должно стать определение наилучшего способа корректировки фактической структуры капитала в соответствии с целевыми установками движения к оптимальной структуре и с учетом анализа доступных рыночных инструментов. Эмпирическое исследование факторов, влияющих на финансовые решения российских акционерных компаний, смогло бы улучшить понимание существующих проблем и путей их решения и вместе с теоретическими рекомендациями послужить фундаментальной базой для планирования структуры капитала отечественных компаний. 1. Понятие «цена капитала» (затраты по использованию капитала). Анализ структуры капитала. Группировка источников средств по размеру и форме затрат по их использованию. Стоимость (затраты по обслуживанию) долга, стоимость привилегированных акций, стоимость обыкновенных акций, подход САРМ, метод, использующий премию за риск, метод дисконтированных денежных потоков Как известно, капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный (equity) и заемный (debt). Составляющими собственного капитала являются: уставный капитал (в случае акционерных обществ - акционерный) и нераспределенная прибыль. Заемный капитал формируется из банковских кредитов и выпущенных облигаций. Под структурой капитала понимают соотношение собственного и заемного капитала фирмы.

Рисунок 1. Структура капитала Приведенное на рис 1 разделение капитала прямо следует из баланса предприятия. Под величинами собственного и заемного капитала чаще всего понимают значения сальдо соответствующих счетов правой части баланса. Такой "бухгалтерский" подход к структуре капитала является традиционным среди большинства отечественных экономистов и управляюших. Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа. Однако наряду с упомянутым выше подходом существует другое направление анализа капитала, которое является составной и важнейшей частью современной теории финансов. Данное направление связано с теоретическим исследованием структуры капитала фирмы и поиском оптимального соотношения собственного и заемного капитала. Методы анализа структуры капитала пока еще мало известны отечественным специалистам. За последнее время появилось весьма немного работ, в которых бы излагались положения современной теории анализа структуры капитала. В то же время недостатком всех таких изданий и публикаций является отсутствие примеров, которые показали бы практическую значимость теории. Между тем, структура капитала является не отвлеченным, оторванным от действительности предметом исследования, а важнейшим понятием, которое используется в методиках определения оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов, прогнозирования цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Главными понятиями современной теории финансов являются цена и стоимость капитала. Необходимо отметить, что следующие ниже определения и теоретические положения применимы к предприятиям, организованным в форме открытых акционерных обществ. Ценой собственного капитала фирмы называют произведение рыночной цены акции на количество акций, находящихся в обращении: E = S * Ns , (1) где: E - цена собственного капитала фирмы; S - рыночная цена одной акции фирмы; Ns - количество акций фирмы в обращении. D = B * Nb , (2) где: D - цена долга фирмы; B - цена 1-ой облигации, эмитированной фирмой; Nb - количество облигаций в обращении. Если определение цены долга применять к современной российской действительности, то возникает затруднение, связанное с тем, что практика заимствования капитала путем продажи облигаций на финансовом рынке пока очень слабо распространена в российской экономике. Подавляющую часть долговых обязательств открытых акционерных обществ составляют банковские кредиты. Поэтому ценой долга можно считать балансовую стоимость обязательств перед банком по полученным займам. [2, с.74] Общей ценой фирмы называют сумму цен собственного и заемного капитала: T = E + D , (3) где: T - общая рыночная цена фирмы. Коэффициентом структуры капитала называется отношение: x = D / T (4) где: x - коэффициент структуры капитала. Помимо цены характеристикой каждого вида капитала является стоимость (cost). Cтоимостью долга называется процентная ставка, по которой начисляются проценты, подлежащие уплате банку за пользование кредитом. В случае облигаций стоимость долга представляет собой ставку доходности облигации (отличную от купонной ставки). В общем случае ставка доходности облигации находится путем решения соответствующего трансцендентного уравнения. Предположим, что долг корпорации состоит из бессрочных облигаций и банковских ссуд, тогда стоимость долга равна: kd = l / D , (5) где: kd - стоимость долга фирмы; I - величина ежегодных процентов по обслуживанию долга. Стоимость собственного капитала представляет собой аналог процентной ставки, по которой начисляется доход или дивиденды держателям акций фирмы. Стоимость собственного капитала фирмы, по определению, равна: ke = DIV / E , (6) где: ke - стоимость собственного капитала фирмы; DIV- величина выплаченных акционерам дивидендов. Cтоимость собственного капитала можно также определить как величину ожидаемого дохода (дивидендов) на 1 руб. рыночной цены акции. Чтобы определить средний доход на 1руб. рыночной цены капитала, включающего цену акционерного и заемного капиталов, необходимо найти средневзвешенную из стоимостей каждого вида капитала, т.е.: ka = kd * D/T + ke * E/T. (7) Показатель ka называют средней стоимостью капитала фирмы. Понятие средней стоимости капитала является одним из главнейших в современной теории финансов. Если предполагается, что вся прибыль корпорации после уплаты налога на прибыль будет выплачена акционерам в форме дивидендов на акции, то: DIV = (1 - r) * P (8) где: P - величина прибыли корпорации; r - ставка налога на прибыль. Cуммарный доход владельцев капитала фирмы будет складываться из дивидендов по акциям и процентов, выплаченных держателям долговых обязательств: X = DIV + l = (1 - r) * P + l (9) где: X - cуммарный доход владельцев капитала фирмы. Помимо процентов и дивидендов источником дохода владельцев капитала фирмы являются изменения цен акций или долга фирмы, т.е. DE и DD. Если и - величины отрицательные, то в этом случае они представляют собой убыток держателей капитала. Главной целью управления фирмой в капиталистической экономике является максимизация благосостояния (дохода) владельцев капитала. Cуществуют два источника увеличения благосостояния держателей капитала фирмы: 1) максимизация ежегодного дохода Х; 2) максимизация цены капитала фирмы E и D. На первый взгляд требование максимизации дохода эквивалентно условию максимизации величины X. Однако проблема заключается в том, что X является величиной случайной. Капитал фирмы рассматривается как источник случайных разновременных величин: X(1), X(2), ... X(t), ... , где X(t) - суммарный доход владельцев капитала в году t. Случайная величина X описывается соответствующим законом распределения F(X) и имеет характеристики: математическое ожидание X и дисперсию Dx. Если символом X обозначить математическое ожидание совокупного дохода после уплаты налога, то учитывая соотношения (3), (4), (5), (6), (9) уравнение (7) можно представить в следующем виде:

Или

Как видно из формулы (10), максимизация рыночной цены капитала эквивалентна минимизации показателя ka - средней стоимости капитала. Таким образом, минимизация средней стоимости капитала прямо вытекает из критерия эффективного управления фирмой. Минимальная средняя стоимость капитала называется оптимальной, а структура капитала, соответствующая оптимальной средней стоимости капитала, - оптимальной структурой капитала фирмы. В настоящее время сформировались два направления в теории структуры капитала: традиционный и так называемый подход ММ (Модильяни - Миллера). Традиционная концепция структуры капитала отличается ясностью и простотой теоретических предположений, а также рациональной непротиворечивостью конечных выводов. Недостатком традиционного подхода является слабая теоретическая база,которая делает данную теорию слабо аргументированной по сравнению с альтернативной коцепцией Модильяни и Миллера. Традиционная теория анализа структуры капитала и теория ММ, несмотря на отличие начальных положений и конечных выводов, основаны на современной теории ценообразования капитала CAPM (capital asset pricing model). Согласно теории CAPM стоимость (ставку доходности) любого капитала можно представить в следующем виде: R = Rf + Rp , (11) где: R - стоимость (ставка доходности) капитала; Rf - стоимость безрисковых активов; Rp - премия за риск. В качестве стоимости безрисковых активов обычно берется ставка доходности по государственным краткосрочным долговым обязательствам. Премия за риск связана с присущей рыночной экономике неопределенностью в величине результата финансово-хозяйственной деятельности, т.е. неопределенности значения получаемого дохода. Риск инвестиций в производственную фирму разделяется на риск операционный и финансовый. Операционный риск связан с неопределенностью объема продаж продукции фирмы. В свою очередь финансовый риск возникает вследствие наличия заемных средств в пассивах фирмы и связан с колебаниями получаемого дохода до уплаты процентов и налога. Очевидно, что с ростом долга в обязательствах фирмы растет риск неплатежеспособности и, как следствие, будет возрастать стоимость долга и акционерного капитала. Это будет отражаться в росте значения премии за риск, т.е. величины. Кроме разделения составляющих риска по причинам возникновения существует также разделение на риск систематический и риск несистематический, т.е.: Rp = Rs + Rn , (12) где: Rs - премия за систематический риск; Rn - премия за несистематический риск. [4, с.88] Согласно определению, систематический риск не устраняется диверсификацией портфеля активов, поэтому называется риском недиверсифицируемым. Диверсификация портфеля активов предполагает, что капитал образуется из нескольких составляющих. В случае производственной фирмы активы будут представлены капитальным имуществом для производства различных видов товаров. Каждому активу или виду производства, помимо систематического, присущ риск несистематический или тот риск, который можно устранить путем диверсификации выпускаемой продукции. Чем выше степень диверсификации или набор производимых товаров и услуг, тем меньше будет влияние несистематического риска. При достаточно большой степени диверсификации несистематический риск можно не учитывать. Несистематический риск также называют риском диверсифицированным, т.е. риском, устраняемым путем диверсификации. Недиверсифицируемый (систематический) риск возникает вследствие зависимости ставки доходности капитала фирмы от движения всего рынка в целом. Численно это выражается в положительной корреляции ставки доходности акции и усредненной ставки доходности всех акций на рынке. Ставка доходности, определяемая путем усреднения ставки доходности акций по всем обращающимся на фондовом рынке акциям, называется ставкой доходности "средней акции" или ставкой доходности рыночного портфеля. Существование систематического риска означает, что при изменении ставки доходности рыночного портфеля происходит взаимное и однонаправленное изменение ставки доходности акции. Согласно теории CAPM, премия за систематический риск определяется по формуле: Rci = bi * (Rm - Rf) , (13) где: Rci - премия за систематический риск фирмы i; Rm - cтавка доходности "средней акции"; bi - коэффициент, являющейся рисковой характеристикой акции фирмы i. Значение коэффициента bi, равное 1, означает, что и из формул (11), (12) следует: Ri = Rf + Rm - Rf + Rni = Rm + Rni, где: Ri- cтавка доходности (стоимость) акционерного капитала фирмы i; Rni- премия за несистематический риск фирмы i. Если номенклатура фирмы достаточно диверсифицирована, то можно пренебречь несистематическим риском, тогда Rni = 0 и Ri = Rm. Cледует отметить, что в этом случае bi будет представлять собой средневзвешенную коэффициентов b всего портфеля активов фирмы i. Пусть общие активы фирмы i образуются из активов или проектов числом m и bij коэффициент b проекта j. В этом случае bi будет вычисляться по формуле:

где: ki - коэффициент весомости j-ого проекта.

В качестве коэффициента весомости j-ого проекта можно положить отношение:

где:

Значение коэффициента b вычисляется на основании статистических данных о ставках доходности акций фирмы и о средней ставке доходности рынка. Недостатком такого метода определения b является, во-первых, точность (поскольку погрешность оценки неизбежна) и, во-вторых, устойчивость результата во времени (b может сильно изменяться во времени, поэтому использование ранее вычисленного значения становится практически бесполезным). Попытки найти аналитическое выражение для коэффициента b пока не принесли серьезных результатов. Как было показано выше, при b=1 и достаточной диверсификации справедливо соотношение Ri = Rm. Также можно показать, что при b<1 выполняется неравенство Ri<Rm и при b>1 cправедливо Ri>Rm. Таким образом, коэффициент b является мерой систематического риска сравнительно со средним риском на рынке.

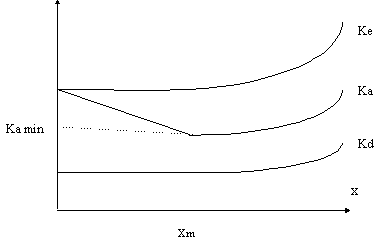

Рисунок 2. Взаимосвязь коэффициента структуры капитала и стоимости капитала При b<1 систематический риск фирмы меньше среднерыночного, при b>1 систематический риск фирмы больше риска "средней акции". Коэффициент

структуры капитала Проценты по долгу относятся на себестоимость продукции и тем самым уменьшают базу налога на прибыль. Например, проценты по долгу величиной I уменьшают значение налога на прибыль на значение r*I. Такое уменьшение налога на прибыль, вследствие наличия долга в капитале фирмы, называют эффектом "налоговой защиты" (tax shelter). Чтобы аналитически отразить эффект "налоговой защиты" из процентов I вычитают величину уменьшения налога на прибыль r*I, т.е. I-r*I. Тогда стоимость долга с учетом эффекта "налоговой защиты" будет равна:

где: krd - стоимость долга с учетом эффекта "налоговой защиты". Стоимость собственного (акционерного) капитала, согласно традиционной теории, определяется как отношение величины выплаченных дивидендов к текущей рыночной цене акционерного капитала, т.е. по формуле (6). Формула (6) применяется при условии направления на выплату дивидендов всей прибыли. Если же фирма образует из прибыли фонды накопления, т.е. не вся прибыль распределяется на дивиденды акционерам, то , вычисленная по формуле (6), представляет собой весьма грубую оценку стоимости акционерного капитала фирмы. Средняя стоимость капитала определяется по формуле:

C учетом формулы (4) из (14) получаем:

Разработка инвестиционной политики фирмы предполагает: формирование долгосрочных целей ее деятельности - поиск новых перспективных сфер приложения свободного капитала; разработку инженерно-технологических, маркетинговых и финансовых прогнозов; подготовку бюджета капитальных вложений; · оценку альтернативных проектов; · оценку последствий реализации предшествующих проектов. Критическими моментами в процессе составления бюджета капиталовложений являются: а) прогнозирование объемов реализации с учетом возможного спроса на продукцию (поскольку большинство проектов связано с дополнительным выпуском продукции); б) оценка притоков денежных средств по годам; в) оценка приемлемого значения цены капитала, используемого в том числе и в качестве коэффициента дисконтирования. Анализ возможной емкости рынка сбыта продукции, т. е. прогнозирование объема реализации, наиболее существен, поскольку ее недооценка может привести к потере определенной доли сбыта, а переоценка - к неэффективному использованию введенных по проекту производственных мощностей, т. е. к неэффективности капиталовложений. источников Цена капитала, привлекаемого для финансирования проекта, может меняться (как правило, в сторону увеличения) в зависимости от различных обстоятельств. Это означает, что проект, принимаемый при одних условиях, может стать невыгодным при других. Различные проекты неодинаково реагируют на увеличение цены капитала. Так, проект, в котором основной приток денежных средств приходится на первые годы его реализации, т. е. возмещение сделанных инвестиций, осуществляется более интенсивно, в меньшей степени чувствителен к удержанию цены за использование средств. Инвестиционные проекты, анализируемые в процессе составления бюджета капиталовложений, имеют определенную логику. Во-первых, анализ, как правило, ведется по годам. Во-вторых, предполагается, что весь объем инвестиций производится в конце года, предшествующего первому году генерируемого проектом притока денежных средств. В-третьих, приток (отток) денежных средств имеет место в конце очередного года. В-четвертых, коэффициент дисконтирования, используемый для оценки проектов с помощью методов NPV, IRR, PI, должен соответствовать продолжительности периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если продолжительность равняется году). Методы оценки

и анализа проектов подразделяются на две категории: а) основанные на

дисконтированных оценках; б) основанные на учетных оценках. Чем продолжительнее во времени проект, тем более неопределенным и рискованным становится приток денежных средств в последние годы его реализации. Основными критериями, используемыми при оценке инвестиционных проектов, являются: · чистый приведенный эффект (Net Present Value, NPV); · индекс рентабельности инвестиции (Profitability Index, PI); · внутренняя норма прибыли (Internal Rate of Return, IRR); · модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR); · срок окупаемости инвестиции (Playback Period, PP); · расчетная норма прибыли (Accountiate Ring of Return, ARR). Логика критерия NPV такова: - если NPV < 0, то в случае принятия проекта владельцы компании понесут убыток; - если NPV = 0, то при принятии проекта благосостояние владельцев компании увеличится. Логика критерия PI характеризует доход на единицу затрат. Он наиболее предпочтителен, когда необходимо упорядочить независимые проекты для создания оптимального портфеля при ограниченном сверху общем объеме инвестиций. Логика критерия IRR показывает максимальный уровень затрат, который может быть ассоциирован с данным проектом, т. е. если цена капитала, привлекаемого для финансирования проекта, больше IRR, то выполнение проекта приносит только убытки, и, следовательно, его надо отвергнуть. Логика критерия MIRR представляет собой коэффициент дисконтирования, уравнивающий приведенную стоимость оттоков денежных средств (инвестиций) и наращенную величину притоков. При этом операции дисконтирования оттоков и наращения притоков выполняются с использованием цены капитала проекта. Логика критерия PP показывает число базовых периодов, за которые исходная инвестиция будет полностью возмещена за счет генерируемых проектом притоков денежных средств. Если базовый период составляет один год, то расчет, как правило, ведется по годам, однако можно выделить и часть года, если абстрагироваться от исходного предположения, что приток денежных средств осуществляется в конце года. Логика критерия NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта, а также аддитивен в пространственно-временном аспекте, т. е. NPV различных проектов можно суммировать для нахождения общего эффекта. Критерий IRR

показывает лишь максимальный уровень затрат, который может быть ассоциирован с

оцениваемым проектом. В частности, если IRR двух альтернативных проектов больше

цены привлекаемых для их реализации источников средств, то выбор лучшего из них

по критерию IRR невозможен. Этот критерий не обладает свойством аддитивности. Для

неординарных денежных потоков он может иметь несколько значений. При расчете

NPV, как правило, используют постоянную ставку дисконтирования, однако при

некоторых обстоятельствах, например, когда ожидается изменение уровня учетных

ставок, могут быть использованы индивидуализированные по годам коэффициенты

дисконтирования. Критерий РР: а) не учитывает влияние доходов последних периодов, выходящих за пределы срока окупаемости; б) не делает различия между проектами с одинаковой суммой кумулятивных доходов, но с разным распределением ее по годам; в) не обладает свойством аддитивности; г) в отличие от других критериев позволяет давать оценки, хотя и грубые, о ликвидности и рискованности проекта. Критерий ARR считается наименее подходящим для анализа инвестиционных проектов и составления бюджета капиталовложений. Основная сфера его приложений - сравнительная оценка деятельности подразделений компании. Единого и общепризнанного алгоритма расчета критерия ARR не существует. Критерии РР и

ARR рассчитываются по недисконтированным данным. В этом случае критерий

называется "дисконтированным сроком окупаемости". · если NPV > 0, то одновременно IRR > CC и Р1 > 1; · если NPV < 0, то одновременно IRR < CC и PI < 1; · если NPV = 0, то одновременно IRR = CC и Р1 = 1, где CC - цена капитала, привлекаемого для реализации проекта. При анализе альтернативных проектов критерии NPV, PI, IRR, MIRR могут противоречить друг другу, т. е. проект. принятый по одному критерию, может быть отвергнут по другому. Две основные причины определяют возможные противоречия между критериями: - масштаб проекта, т. е. элементы денежных потоков одного проекта значительно (на один или несколько порядков) отличаются от элементов второго проекта; - интенсивность потока денежных средств т. е. приходится ли основная доля общей суммы денежных поступлений преимущественно на первые или преимущественно на последние годы жизни проекта. В случае противоречия рекомендуется принимать за основу критерий NPV. Он наиболее универсален и предпочтителен при анализе инвестиционных проектов, поскольку характеризует возможный прирост благосостояния владельцев компании. [5, с.108] Основной недостаток этого критерия состоит в том, что он является абсолютным показателем, а потому не может дать информацию о так называемом "резерве безопасности проекта". Имеется в виду следующее: если, например, допущена ошибка в провозе денежного потока, то насколько велика опасность того, что проект, который ранее рассматривался как прибыльный, окажется убыточным. Информацию о "резерве безопасности проекта" дают критерии IRR и PI. Так, при прочих равных условиях чем больше IRR по сравнению с ценой капитала проекта, тем больше "резерв безопасности". Возможны и такие проекты, которые носят только затратный характер, т. е. не оказывают влияния на приток денежных средств. В этом случае применяют те же критерии, только по отношению к потоку, характеризующему текущие затраты по годам. Для анализа инвестиционных проектов в условиях риска применяют метод безрискового эквивалента или метод скорректированного на риск коэффициента дисконтирования. Оптимизация бюджета капиталовложений имеет место всякий раз, когда по некоторым причинам размер инвестиций ограничен сверху; в наиболее общем случае речь может идти о распространении и временной оптимизации. 2. Экономический смысл и направления использования показателей «Средневзвешенная цена капитала» и «предельная цена капитала» Термин средневзвешенная стоимость капитала (WACC) применяется в финансовой экономике для измерения стоимости капитала компании. Данный показатель широко используется многими предприятиями как ставка дисконтирования для финансируемых проектов, поскольку текущая стоимость капитала является логичным показателем "цены" капитала. Корпорация может привлекать денежные средства из двух источников: собственного капитала и заёмных средств. Собственный капитал состоит из двух категорий: обыкновенных акций и привилегированных акций. WACC учитывает относительные веса каждого компонента и ожидаемую стоимость привлечения капитала для компании. Средневзвешенная стоимость капитала может быть рассчитана как:

где

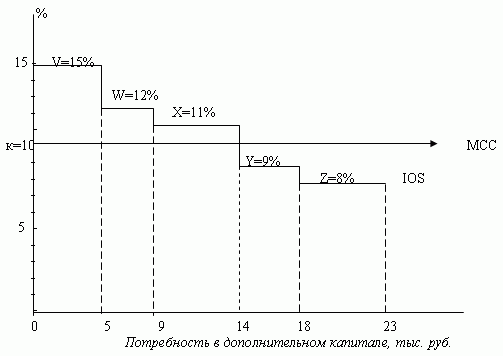

Поскольку измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой из составляющих, а не данные из бухгалтерской отчетности (которые могут значительно отличаться). Дополнительно, другие, более редкие источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объёмах, поскольку стоимость подобного финансирования обычно отличается от стандартных облигаций и акций. В обычных условиях формирование бюджета капиталовложений по сути является применением следующего классического экономического принципа: фирма должна расширяться до тех пор, пока ее предельный доход не станет равным ее предельным затратам. В случае формирования бюджета капиталовложений предельный доход понимается как доходность по проектам с учетом риска, а предельные затраты – как предельная цена капитала фирмы (см. рис. 3.). Предполагается, что предприятие имеет 5 одинаково рисковых независимых проекта с общим объемом требуемых капиталовложений 23 млн. руб. Цена капитала принимается постоянной и равной 10%.

Рис.3. Формирование бюджета капитальных вложений. Если IRR >10%, то NPV положителен. Таким образом, проекты V, W и X имеют NPV >0, их следует принять, а проекты Y и Z имеют NPV <0 и их следует отвергнуть, так как их IRR <к. Оптимальный размер инвестиций - 14 000 руб. Такое решение максимизирует ценность фирмы и совокупное достояние ее акционеров. Менеджеры должны уделять большое внимание составлению прогнозных вариантов финансовой отчетности и изучению того, как на них отражаются альтернативные стратегии поведения. Анализ таких последствий является ключевой составной частью всего финансового планирования. Однако хороший финансовый план сам по себе не дает гарантии достижения целей фирмы – он должен быть дополнен системой обратной связи, обеспечивающей необходимый финансовый контроль за ситуацией. [3, с.70] Благодаря этому отслеживается процесс выполнения плановых заданий, а также обеспечивается их своевременная корректировка в том случае, если общая экономическая обстановка или конкретные условия производственной деятельности предприятия начинают отличаться от предусмотренных в плане. 3. Теории структуры капитала Модильяни-Миллера. Долгосрочные финансовые решения в области управления структурой капитала Задача определения оптимальной структуры капитала фирмы заключается в нахождении такого коэффициента структуры капитала x, при котором показатель ka принимает минимальное значение. Первые работы, посвященные проблемам определения оптимальной структуры капитала, появились в 50-е годы. Лидерами в этой области исследования стали американские экономисты. Самыми яркими по своей оригинальности и теоретической аргументации явились статьи американских ученых Модильяни и Миллера - лауреатов Нобелевской премии по экономике 1986 г. Новаторские статьи Модильяни и Миллера вызвали оживленную реакцию среди экономистов-теоретиков и стали причиной появления многих работ, в которых использовались положения и логика рассуждений этих ученых. Несмотря на критику и замечания, общепризнанные слабости отдельных выводов теории Модильяни и Миллера, их работы 50-х годов остались наиболее интересными и научно аргументированными в области исследования структуры капитала. Таким образом, суть теории Модильяни-Миллера (теорема Модильяни-Миллера) заключается в предположении о независимости рыночной цены предприятия от структуры корпоративных ценных бумаг (соотношения собственного (акционерного) и заёмного (эмиссия облигаций) капитала, условий выплат по выпущенным ценным бумагам и т.п.) для заданного потока дивидендов, при условии рациональности экономических субъектов и совершенстве рынка капитала. Обоснование гипотезы состоит в следующем: если финансирование деятельности предприятия более выгодно за счет заёмного капитала, а не за счет собственных источников средств, то владельцы акций предприятия со смешанной структурой капитала предпочтут продать часть акций своего предприятия, использовав вырученные средства на покупку акций предприятия, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заёмного капитала. Одновременные операции с ценными бумагами предприятий с относительно высокой и относительно низкой долей заёмного капитала приведут в конце концов к тому, что цены таких предприятий будут примерно совпадать. Подобно большинству экономических теорий, концепция Модильяни—Миллера верна при наличии определенных предпосылок. Однако, продемонстрировав те условия, при которых структура капитала не влияет на стоимость предприятия, Модильяни и Миллер сделали важный вклад в понимание возможного влияния заёмного финансирования. В 1963 году Модильяни и Миллер опубликовали вторую работу, посвященную структуре капитала, в которой ввели в первоначальную модель налоги на корпорации. С учетом налогообложения было показано, что цена акций непосредственно связана с использованием предприятием заёмного финансирования: чем выше доля заёмного капитала, тем выше и цена акций. Согласно пересмотренной теории Модильяни—Миллера, предприятиям следовало бы финансироваться на 100% за счет заёмного капитала, так как это обеспечило бы им наивысшие курсы акций (интересно отметить, что в соответствии с Международными стандартами финансовой отчётности англ. International Accounting Standards (IAS) и англ. International Financial Reporting Standards (IFRS) уставные капиталы обществ с ограниченной ответственностью необходимо признавать в качестве обязательств, т. е. заёмного капитала). Такой вывод обусловлен структурой налогообложения предприятий, существующей в США, — доходы акционеров выплачивают из прибыли, остающейся после уплаты налогов, а выплаты кредиторам производят из прибыли до уплаты налогов. Такое асимметричное налогообложение приводит к тому, что при увеличении доли заёмного капитала увеличивается и доля валового дохода фирмы, остающаяся в распоряжении инвесторов. Различные исследователи пытались модифицировать теорию Модильяни—Миллера, для того чтобы объяснить фактическое положение вещей, смягчали многие из первоначальных условий данной теории. Удалось установить, что некоторые из предпосылок не оказывают существенного влияния на результат. Однако при введении в модель такого фактора, как дополнительные финансовые зараты вследствие неудовлетворительной структуры капитала, картина резко меняется. Например, экономия за счет снижения налоговых выплат обеспечивает повышение стоимости предприятия по мере увеличения доли заёмных средств в её капитале, но с некоторого момента при дальнейшем увеличении доли заёмного капитала стоимость фирмы начинает снижаться, поскольку экономию на налоговых выплатах компенсирует рост издержек от необходимости поддержания более рисковой структуры источников средств. Модифицированная с учетом этого фактора теория Модильяни—Миллера утверждает: · наличие определенной доли заёмного капитала предпочтительно для предприятия; · чрезмерное использование заёмного капитала нежелательно для предприятия; · каждому предприятию свойственна своя оптимальная структура капитала. Таким образом, модифицированная теория Модильяни—Миллера, именуемая теорией компромисса между экономией от снижения налоговых выплат и финансовыми затратами, позволяет лучше понять факторы, от которых зависит оптимальная структура капитала. Стратегическая важность решений по структуре капитала связана с тем, что высокие затраты на капитал, возникающие как при недоиспользовании, так и при чрезмерном вливании кредитных ресурсов, создают препятствия для развития компании. Во-первых, ей предстоит двигаться по ее кривой жизненного цикла с более высокими требованиями к доходности вложенного капитала, быть гораздо более жесткой и избирательной в отборе инвестиций, поскольку не всякие привлекательные бизнес-идеи будут удовлетворять слишком высоким требованиям к доходности капитала. Во-вторых, поскольку у компании возникнут дополнительные ограничения на инвестиционные возможности, она не сможет быть достаточно гибкой и маневренной в конкуренции. Высокие затраты на капитал будут превращаться в тормоз для быстрого и, главное, эффективного реагирования на изменяющиеся тенденции развития рынков сбыта. В-третьих, если пропорция заемного и собственного капиталов не является оптимальной, усугубляется конфликт интересов профессионального менеджмента и собственников, или агентский конфликт. Он может проявляться в трансформации мотивации менеджмента, формировании эгоистичного стиля принятия инвестиционных решений, ведущего к реализации неэффективных проектов, а также особо рисковых проектов. Наконец, слишком высокая доля заемного капитала не может оставаться незамеченной приверженными ей контрагентами по бизнесу - клиентами и поставщиками, входящими в категорию так называемых заинтересованных лиц компании (stakeholders). Рациональное поведение таких контрагентов будет вести их к поиску других вариантов, а это, в свою очередь, послужит толчком к ухудшению взаимоотношений, условий договоров, сворачиванию объемов, падению выручки, сокращению потоков денежных средств. [7, с.98]ЗАКЛЮЧЕНИЕСтруктура капитала компании отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании. Являясь результатом принятых решений о финансировании, такое соотношение может иметь случайный характер или быть результатом целенаправленного выбора. Но даже сознательно установленная пропорция заемного и собственного капиталов порой далека от оптимальной. Оптимальная структура - это соотношение заемного и собственного капиталов, при котором достигается минимум совокупных затрат на капитал, которым компания финансирует долгосрочное развитие, или средневзвешенных затрат на капитал (WACC, weighted average cost of capital). Структура капитала - это важный стратегический параметр компании. С одной стороны, чрезмерно низкая доля заемного капитала фактически означает недоиспользование потенциально более дешевого, чем собственный капитал, источника финансирования. Такая структура означает, что у компании складываются более высокие затраты на капитал, и создает для нее завышенные требования к доходности будущих инвестиций. С другой стороны, структура капитала, перегруженная заемными средствами, также предъявляет слишком высокие требования к доходности капитала, поскольку повышается вероятность неплатежа и растут риски для инвестора.СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Алексеева М.М. Планирование деятельности фирмы// Учебно-методическое пособие. - М.: Издательство Финансы и статистика, 2003. - 146с. 2. Артеменко В.Г., Беллендир М.В. Финансовый анализ./Учебное пособие. - М: Издательство "ДИС", НГАЭиУ, 2006. - 128с. 3. Астахов В. П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством.//Учебное издание - М.: Издательство "Ось-89", 2005.-80с. 4. Баканов М. И., Шеремет А. Д. Теория экономического анализа: //Учебник для вузов. - М.: Издательство Финансы и статистика, 2006. - 414с. 5. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. //Учебное издание - М.: Издательство Финансы и статистика, 2006. - 109с. 6. Балабанов И.Т. Основы финансового менеджмента, как управлять капиталом.// Учебное издание - М.: Издательство Финансы и статистика, 2007. - 383с. 7. Балабанов И.Т. Основы финансового менеджмента. Как управлять финансовым капиталом? //Учебное издание- М.: Издательство «Фирма Гардарика», 2005. - 432 с. 8. Бланк И. В. Финансовый менеджмент// Учебное издание- М. Издательство Финансы и статистика, 2004. - 415 с. 9. Белолипецкий В.Г. Финансы фирмы: Курс лекций // Учебное издание - М: Издательство ИНФРА-М, 2007, - 273с. 10. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. //Учебное издание - М.: Издательство Финансы и статистика, 2007.- 624с. 11. Бланк И.А. Словарь-справочник финансового менеджера. - Киев: Издательство Ника-Центр, 2006.-480с. 12. Бланк И.А. Стратегия и тактика управления финансами. //Учебное издание - Киев: Издательство МП "ИТЕМлтд" СП "АДЕФ-Украина",2003.-534с. 13. Бланк И.А. Основы финансового менеджмента. Т.1. //Учебное издание - К.: Издательство Ника-Центр, 2004.- 458с. 14. Бляхман Л.С. Основы функционального и антикризисного менеджмента. //Учебное издание - СПб.: Издательство 2005.-258 с. 15. Бородина Е.И., Голикова Ю.С., Колчина Н.В., Смирнова З.М. Финансы предприятий.// Учебное издание - М: Издательство Банки и биржи, 2005. - 208 с. 16. Васильев А.А. Модели управления процессом бюджетного планирования на промышленных предприятиях. Межвузовский сборник трудов молодых ученых по итогам работы межвузовского аспирантского семинара// ВолгГТУ. -Издательство Волгоград, 2004. – 45 с. 17. Дымова И.А. Международные стандарты бухгалтерского учета. М.: Главбух, 2004.- 34 с. 18. В.В. Ковалев. Финансовый анализ: Управление капиталом, Выбор инвестиций, Анализ отчетности.// Учебное издание М: Издательство Финансы и статистика, 2006. - 234 с. 19. В.В.Патров, В.В.Ковалев. Как читать баланс. //Учебное издание- М: Издательство Финансы и статистика, 2006. – 453 с. 20. Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2007. |

,

,