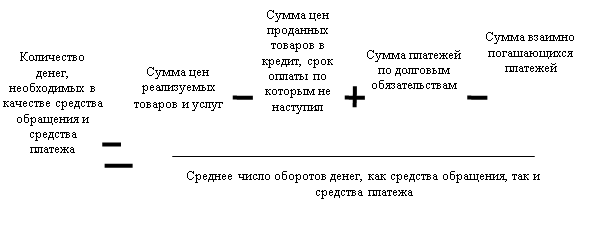

Курсовая работа: Формы и функции денег, их современная эволюцияКурсовая работа: Формы и функции денег, их современная эволюцияФорма ТК- СОВРЕМЕННАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ Филиал Представительство Курсовая работа по дисциплине "Макроэкономика " Тема: "Формы и функции денег, их современная эволюция" Выполнил студент (ка): Фамилия, имя, отчество № контракта Направление Экономика № группы Подпись студента Дата сдачи работы ""200г. Нормоконтролер Работа принята для передачи на аттестацию Оценка Преподаватель-экзаменатор АЦ 200_ г. Содержание Введение Глава 1. Понятие и эволюция денег. Закон денежного обращения 1.1 Понятие денег 1.2 Эволюция денег 1.3 Основные свойства денежного материала 1.4 Закон денежного обращения 1.5 Денежная масса и ее структура Глава 2. Виды и функции денег 2.1 Товарные деньги 2.2 Обеспеченные деньги 2.3 Фиатные деньги 2.4 Кредитные деньги 2.5 Долговая природа современных денег 2.6 Основные функции денег Заключение Глоссарий Список используемой литературы ВведениеНет ничего более важного для понимания функционирования рыночной экономики, чем ясное осознание роли денег. Деньги нередко называют "языком рынка". И действительно, реальная деловая информация состоит главным образом из сообщений о доходах, курсах валют, денежных платежах и неплатежах, собранных и несобранных деньгах в виде налогов и т.д. Важно учитывать, что если страна идет к рыночной экономике современного типа, где регулирующая экономическая роль государства сравнительно велика, то деньги, денежное обращение являются главными элементами в механизме государственного регулирования, используя которые государство может способствовать экономическому и социальному прогрессу. Если же государство не владеет этим механизмом, то стихия в области денежного обращения неизбежна, и она способна разрушить все хозяйство страны. Деньги, их устойчивость, наличие возможностей для свободного обмена на деньги других стран прямо затрагивают интересы каждого человека. При поверхностном подходе деньги просты для понимания: это такой удобный "особый товар", имея который можно купить все. Их отсутствие остро ощущается и заставляет проявлять активность. Однако простота понимания денег кажущаяся. Научное понимание сущности денег сложно и до сих пор служит предметом дискуссий. Подойти к пониманию сущности денег лучше всего с рассмотрения истории их происхождения и выполняемых ими функций. Деньги, пожалуй, один из наиболее важных элементов любой экономической системы, содействующих работе экономики. Если действующая денежная система работает хорошо и слаженно, то она вливает жизненную силу во все стадии процесса производства, в кругооборот доходов и расходов, способствует полному использованию имеющихся производственных мощностей и трудовых ресурсов. И наоборот, если функционирующая денежная система работает плохо, с перебоями, то это может стать главной причиной снижения или резких колебаний уровня производства, занятости, роста цен и снижения доходов населения. Возникновение и развитие различных денежных систем почти во всех известных нам обществах является красноречивым свидетельством выгод, которые дает общепринятое средство обращения - деньги. Деньги, кроме того, один из наиболее важных разделов экономической науке. Они представляют собой нечто гораздо большее, чем пассивный компонент экономической системы, чем простой инструмент, содействующий работе экономики. Правильно действующая денежная система вливает жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая денежная система способствует как полному использованию мощности, так и полной занятости. И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов. Денежная система - устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась в XVI - XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения. Глава 1. Понятие и эволюция денег. Закон денежного обращения1.1 Понятие денегДеньги - специфический товар (вещь), который является универсальным эквивалентом стоимости других товаров. Деньги есть товар, который функционирует в качестве меры стоимости и в качестве средства обращения[1]. Через деньги выражают стоимость других товаров, поскольку они обмениваются на любой из них. Однако не деньги делают товары соизмеримыми, а наоборот: именно потому, что все товары представляют собой овеществлённый человеческий труд и, следовательно, сами по себе соизмеримы, именно поэтому стоимость всех товаров измеряется одним и тем же специфическим товаром, превращая этот последний в общую для них меру стоимости, то есть в деньги. Обычно, деньгами становится товар с высокой ликвидностью, то есть тот товар, который легче всего обменять на другой товар. Кроме того, роль денег могут исполнять различные вещи, иные вещные права, обязательства и вещно-обязательственные комплексы. В современных условиях в роли денег выступают не столько конкретные товары (например, золото или иные драгоценные металлы, из которых делаются инвестиционные монеты), сколько обязательства государства или центрального банка в форме банкнот. Самостоятельной стоимости такие деньги не имеют и являются эквивалентом лишь номинально. Государство обязывает граждан принимать банкноты и монеты в качестве законного средства платежа на данной территории. Для Российской Федерации это указано в Федеральном законе от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (ст.29, банкноты (банковские билеты) и монеты Банка России являются единственным законным средством наличного платежа на территории Российской Федерации.; ст.30, банкноты и монеты являются безусловными обязательствами Банка России и обязательны к приёму по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации) и в Гражданском кодексе Российской Федерации (ст.140, рубль является законным платёжным средством, обязательным к приёму по нарицательной стоимости на всей территории Российской Федерации). 1.2 Эволюция денегПредполагается, что до появления денег был бартер - прямой безденежный обмен товарами. В различных регионах мира использовали в качестве денег различные вещи: на островах Океании деньгами служили ракушки и жемчужины, в Новой Зеландии в качестве денег использовались камни с отверстиями в середине, во многих странах в качестве денег использовался скот, меха и шкуры животных, эти формы денег были наиболее древними и распространёнными, на Руси помимо всего прочего могли использоваться соляные бруски, позднее в качестве денег стали использовать бруски, слитки, обрубки из металлов. Постепенно роль денег перешла к металлам. Сначала это были металлические предметы (наконечники стрел и копий, гвозди, утварь), затем слитки разной формы. С VII века до н.э. в обращении появляются чеканные монеты. До капитализма роль денег выполняли медь, бронза, серебро. Лишь в некоторых странах (в Ассирии и Египте) ещё за 2 тысячелетия до н.э. для денег использовали золото. Быстрое распространение монет связано с удобством их хранения, дробления и соединения, относительной большой стоимостью при небольшом весе и объёме, что очень удобно для обмена. С развитием товарного производства стремительно увеличилась стоимость и количество ежедневных торговых операций. Потребовалось увеличение стоимости обменного эквивалента. Повсеместно золото и серебро стали денежными товарами, как товары с большой стоимостью при небольшом весе и объёме. Первые бумажные деньги появились в Китае в 812 году нашей эры. Самые ранние в мире выпуски банкнот были осуществлены в Стокгольме в 1661 году. В России первые бумажные деньги (ассигнации) были введены при Екатерине II (1769 г). Деньги прошли длительный путь эволюции. История развития денег является составной частью истории рыночной экономики. Выражая стоимость товарного мира, деньги на протяжении экономической истории принимали те формы, которые диктовал достигнутый уровень товарных отношений. Каждому историческому периоду соответствует своя преобладающая форма денег. В эпоху натурального хозяйства обмен излишками произведенных продуктов носил случайный характер. Вначале всякий продукт, предлагаемый к обмену и благодаря этому становящийся товаром, служил эквивалентом для другого продукта (товара), на который он обменивался. Желая продать свой продукт и получить взамен его другой, производитель искал соответствующего контрагента. Поскольку денег в тот период еще не существовало, продавец лошади, желающий купить зерно, искал потенциального покупателя лошади, одновременно являющегося продавцом зерна. В акте купли-продажи, который имел форму “товар - товар", мешок зерна являлся эквивалентом лошади. Если продавцу требовался какой-то иной продукт, например ткань или вино, то эквивалентность обмена могла выглядеть иначе: “1 лошади = 10 метрам ткани" или “1 лошади = 20 л вина". Эквивалентом лошади могли выступать разные количества других продуктов. Постепенно обмен становится способом установления экономических связей между производителями и служит толчком к развитию общественного разделения труда. По мере вовлечения в обмен все большего числа различных товаров возникла необходимость в универсализации средства обмена. Из ряда товаров все чаще выделялась группа товаров, а затем и один товар, который по своим свойствам более всего соответствовал роли эквивалента. Этот товар впоследствии становится всеобщим эквивалентом - деньгами. Его собственная ценность служила гарантом эквивалентности обмена, а его особые свойства открывали возможности совершенствования самой процедуры обменный операций. В роли таких денег выступали сначала скот, меха, зерно, иногда даже ракушки, затем металлы, из которых наиболее подходящими оказались серебро и золото, и, наконец - одно только золото. Впоследствии золото перестает быть всеобщим эквивалентом и заменяется бумажными и кредитными деньгами[2]. 1.3 Основные свойства денежного материалаМатериал или товар, из которого изготавливаются деньги, обычно он обладает рядом свойств. качественная однородность (отдельные экземпляры товара, монеты, купюры не должны обладать уникальными свойствами); делимость и объединяемость (свойство размена, деньги не должны существенно менять свои свойства, если их делить на мелкие части или объединять в одну крупную часть); сохраняемость (деньги должны хорошо храниться, не изменяя своих физических и/или химических свойств на протяжении долгого времени); портативность (высокая стоимость, заключенная в небольшом объеме); узнаваемость (можно легко и быстро определить, что это за предмет); безопасность (защищенность от хищения, подделки, изменения номинала и т.п.). 1.4 Закон денежного обращенияКоличество денег, необходимое для выполнения ими функций средства обращения и платежа, определяется законом денежного обращения. Согласно этому закону, количество денег в обращении должно обеспечить соблюдение баланса между ним и стоимостью товаров и услуг, подлежащих реализации (с учетом их цен). Если в обращении будет больше денег, чем реально требуется хозяйству, то тогда деньги начнут обесцениваться или иными словами - покупательная способность денежной единицы будет снижаться. Количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов: Количества проданных на рынке товаров и услуг (связь прямая); Уровня цен товаров и тарифов (связь прямая); Скорости обращения денег (связь обратная). Вес факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят их рук к руки, обслуживая продажу товаров и оказание услуг. С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Таким образом, закон, определяющий количество денег в обращении, приобретает следующий вид (приложение 1) [3]. При металлическом обращении количество денег стихийно регулировалось функцией сокровища, т.е. денежная масса увеличивалась и сокращалась, свободно приспосабливаясь к потребностям товарного производства, количество денег всегда сохранялось на требуемом уровне. Это обеспечивало устойчивость денежного обращения. При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение. Условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения, и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости. Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства - товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и, в конечном счете, приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны - соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот[4].

1.5 Денежная масса и ее структура

Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия (фирмы), организации и государство. В структуре денежной массы выделяются: Активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот. Пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Таким образом, структура денежной массы сложнее, чем мы это себе представляем. В обывательском понимании деньгами считаются, прежде всего, только наличные деньги - банкноты (бумажные купюры) и мелкая разменная монета. Доля бумажных денег в общей денежной массе составляет до 25%, а основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. Преобладающее значение в странах с развитой рыночной экономикой имеют чековые платежи (например, в США чеки обслуживают не менее 90% стоимости сделок), осуществляемые по чековым книжкам, дорожным чекам-аккредитивам, кредитным карточкам и т.п. Использование чеков является прогрессивной формой безналичных расчетов, поскольку позволяет распоряжаться банковскими депозитами (безналичными деньгами) и резко сокращать потребность в банкнотах и разменной монете. При оплате товара или услуги покупатель, используя чек или кредитную карточку, поручает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные. Вместе с тем, в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Это денежные средства на срочных счетах, сберегательных вкладах в коммерческих банках и других кредитно-финансовых учреждениях, депозитные сертификаты, акции инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п. Перечисленные четыре компонента денежного обращения получили название "квази-деньги" (от латинского quasi - как будто, почти). "Квази-деньги" представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют "квази-деньги" ликвидными активами. Понятие ликвидности очень важно для определения денег. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость. К высоколиквидным видам имущества относятся: золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование (их называют "замороженными" средствами). "Квази-деньги" относятся к ликвидным видам богатства, поскольку срочные вклады, облигации и некоторые виды акций можно достаточно быстро превратить в наличные деньги[5]. Глава 2. Виды и функции денегСейчас все современные денежные системы основываются на символических деньгах. Но исторически выделяют четыре основных вида денег: товарные, обеспеченные, символические и кредитные. 2.1 Товарные деньгиТоварные (вещественные, натуральные, действительные, настоящие) деньги - деньги, в роли которых выступает товар, обладающий самостоятельной стоимостью и полезностью. Они могут использоваться не только в качестве денег: например, золотую монету можно переплавить в ювелирное украшение. Именно такими деньгами являются все виды товаров, которые выступали эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха, жемчужины, ракушки и т.п.), а также металлические деньги - медные, бронзовые, серебряные, золотые полновесные монеты. Адам Смит рассказывал, что в его время (XVIII век) в некоторых шотландских селениях был распространён между рабочими обычай платить торговцам вместо мелкой монеты железными гвоздями, которые охотно принимались и имели вполне определённую стоимость. То же самое говорит и Шевалье про каменноугольные округа Франции. В конце XIX века Швейнфурт нашёл у племени бонго (в Судане) использование в качестве денег железных наконечников копий и лопаты. Разные товары и сегодня выполняют роль денег в специфических условиях. Например, сигареты у заключённых и военнопленных, водка и сахар в периоды экономических кризисов, оружие и боеприпасы в местах вооружённых конфликтов. В условиях голода и инфляции продукты длительного хранения могут стать средством накопления для зажиточных людей. Но постепенно товарные деньги уходят из оборота. Они неудобны для частого обращения, так как слишком тяжелы, неделимы или портятся при хранении. Но самое главное - они слишком дороги в изготовлении. Ведь, стоимость их изготовления должна соответствовать их номиналу, иначе натуральные деньги не будут исполнять роль идеального товара, выступающего эквивалентом стоимости других товаров. В то же время, с развитием экономики потребность в деньгах увеличивается, что делает денежную систему государства слишком дорогой. Стоимость денег в такой экономике всегда сопоставима с размерами ВВП, то есть слишком много ресурсов направляется не на производство товаров и услуг, а на производство денег, что сокращает общий производственный потенциал страны[6]. В настоящее время товарные деньги используются как средство сбережения и для коллекций (инвестиционная монета). 2.2 Обеспеченные деньгиОбеспеченные (разменные, представительские) деньги - деньги, в роли которых выступают знаки или сертификаты, которые могут быть обменены по предъявлению на фиксированное количество определенного товара или товарных денег, например на золото или серебро. Фактически, обеспеченные деньги являются представителями товарных денег. Считается, что первые обеспеченные деньги появились в Древнем Шумере, где для оплаты использовались фигурки овец и коз из обожжённой глины. Эти фигурки могли быть обменены по предъявлению на живых овец и коз. Первоначально банкноты удостоверяли наличие соответствующего количества полновесной монеты и являлись обеспеченными деньгами. Однако на сегодня, после отмены золотого стандарта, банкноты больше не гарантируются обменом на фиксированный товар и превратились в символические деньги, сохранив прежнее название. 2.3 Фиатные деньгиФиатные (символические, бумажные, декретированные, ненастоящие) деньги - деньги, не имеющие самостоятельной стоимости или она несоразмерна с номиналом. Фиатные деньги имеют ценность и способны выполнять функции денег, поскольку государство принимает их в качестве уплаты налогов, а также объявляет законным платёжным средством на своей территории. На сегодня основной формой фиатных денег являются банкноты и безналичные деньги. С распространением пластиковых карточек банкноты постепенно вытесняются из обращения. 2.4 Кредитные деньгиКредитные деньги - это права требования в будущем в отношении физических или юридических лиц (специальным образом оформленный долг, обычно в форме передаваемой ценной бумаги), которые можно использовать для покупки товаров (услуг) или оплаты собственных долгов. Кредитные деньги отличаются от обеспеченных денег тем, что плательщик (должник) не обязательно должен всё время иметь имущество, достаточное для уплаты долга. Оплата по таким долгам обычно производится в определённый срок, хотя есть варианты, когда оплата производится в любое время по первому требованию. Кредитные деньги несут в себе риск неисполнения требования[7]. Примеры кредитных денег: вексель, чек, облигация, титульные знаки электронных платёжных систем (электронные деньги). 2.5 Долговая природа современных денегИсторически первые банки были местом хранения денег и других ценностей. О наличии денег на хранении выдавался сертификат (квитанция), который удостоверял, что деньги находятся у банкира на хранении и предъявитель сей бумаги получит определённую сумму. Теперь для оплаты крупной покупки достаточно было передать сертификат, а не стопку монет. Со временем эти сертификаты стали иметь такую же силу, как и реальные деньги. Так появились первые бумажные деньги, возникшие из практики использования банковских сертификатов (квитанций). Само слово "банкнота" происходит от английских слов "bank note", что означает "банковская запись". Экономическая суть банкноты - обязательство банка выдать натуральные деньги. Однако сейчас банки не обязаны обменивать банкноты на полновесные натуральные деньги. Сами банкноты теперь и являются деньгами. 2.6 Основные функции денегДеньги проявляют себя через свои функции. Обычно выделяют такие функции денег как: Мера стоимости. Разнородные товары приравниваются и обмениваются между собой на основании цены (коэффициента обмена, стоимости этих товаров, выраженных в количестве денег). Цена товара выполняет такую же измерительную роль, как в геометрии длина у отрезков, в физике вес у тел. Для измерений не требуется досконально знать, что такое пространство или масса, достаточно уметь сравнивать искомую величину с эталоном. Денежная единица является эталоном для товаров. Средство обращения. Деньги используются в качестве посредника в обращении товаров. Для этой функции крайне важны лёгкость и скорость, с которой деньги могут обмениваться на любой другой товар (показатель ликвидность). При использовании денег товаропроизводитель получает возможность, например, продать свой товар сегодня, а купить сырьё лишь через день, неделю, месяц и т.д. При этом он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временны́е и пространственные ограничения при обмене. Средство платежа. Деньги используются при регистрации долгов и их уплаты. Эта функция получает самостоятельное значение для ситуаций нестабильных цен на товары. Например, был куплен в долг товар. Сумму долга выражают в деньгах, а не в количестве купленного товара. Последующие изменения цены на товар уже не влияют на сумму долга, которую нужно оплатить деньгами. Данную функцию деньги выполняют также при денежных отношениях с финансовыми органами. Сходную по смыслу роль играют деньги, когда в них выражают какие-либо экономические показатели. Средство накопления. Деньги, накопленные, но не использованные, позволяют переносить покупательную способность из настоящего в будущее. Функцию средства накопления выполняют деньги, временно не участвующие в обороте. Однако нужно учитывать, что покупательная способность денег зависит от инфляции. Также иногда выделяют такие функции денег: Средство формирования сокровищ. Если в условиях натуральных денег для сохранения баланса, между денежной и товарной массами требовалось уменьшить количество денег в обращении, они начинали откладываться в виде сокровищ. Сокровища отличаются от накоплений тем, что накопления являются формой аккумуляции средств для конкретной цели; при достижении необходимого размера или в нужное время они тратятся. Сокровища делают без конкретной цели. Основная причина их образования - невозможность (либо нежелание) эффективного использования всего объёма наличных денег. Сокровища начинают тратить, когда потребность экономики в денежной массе увеличится. В современных условиях символических денег роль сокровищ в регулировании денежной массы незначительна. Функция мировых денег. Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах. До XX века роль мировых денег играли благородные металлы, в первую очередь золото. В этом случае, как писал К. Маркс, "деньги сбрасывают с себя национальные мундиры". В наши дни эту роль выполняют некоторые национальные валюты - доллар США, фунт стерлингов, евро[8]. ЗаключениеДеньги - одно из самых давних явлений в жизни общества. Они играют важную роль в его экономическом и социальном развитии и сегодня. Конечно, тема денег будет актуальной и в дальнейшем. Деньги не были придуманы человечеством и не является продуктом творения государства, а появились стихийно как результат эволюционного развития товарного производства и обмена. Вместе с тем государства активно влияют на форму денег, с тем, чтобы предоставить им тех признаков, которые делают деньги наиболее адекватными потребностям рынка. Деньги за своей сущностью являются особенным товаром, который имеет свойства общего эквивалента - способность обмениваться на любой другой товар, общую потребительскую стоимость вместо специфической, свойственной обычным товарам, является непосредственным носителем абстрактной ценности и общественного богатства. Деньги - необходим инструмент функционирования рыночной экономики. Содержание этого инструмента раскрывается через его пять функций: меры стоимости, средства обращения, средства платежа, средства нагромождения стоимости, мировых денег. В функции меры стоимости деньги обеспечивают определение стоимости товаров через форму цены. В функции средства обращения деньги обслуживают реализацию товаров с немедленным возвращением владельцу эквивалентной стоимости. В функции средства платежа деньги обслуживают погашение долговых обязательств, которые возникают в процессе распределения и реализации стоимости. В функции мировых денег деньги обслуживают движение стоимости по каналам мирового рынка - ее измерение, распределение, реализацию и нагромождение. Роль денег является результатом их функционирования и оказывается в стимулирующем или тормозящем влиянии денег на определенные экономические процессы. Такое влияние обеспечивается самим наличием денег, благодаря чему все экономические субъекты функционируют в денежной (а не бартерному) среде, а также изменением количества денег в обороте. В первом случае роль денег заключается в потому, что экономические субъекты поставлены в такие условия, которые побуждают их как производителей производить больше и с меньшими расходами, а как потребителей - тратить деньги экономнее и с наибольшим эффектом. Во втором случае роль денег оказывается в том, что увеличение или уменьшение массы денег увеличивает или уменьшает объем платежеспособного спроса, влияет на конъюнктуру рынка, на объемы производства и занятость. Деньги прошли длительный и сложный путь развития от обычных товаров широкого потребления к современным электронным деньгам. Каждое изменение формы денег предопределялось высшим уровнем развития общественных отношений и существенным осложнением требований рынка к денежному эквиваленту. Переломным моментом в развитии форм денег стала демонетизация золота, в результате которой закончилась эпоха полноценных денег и началась эпоха неполноценных денег. На сегодня неполноценные деньги полностью взяли на себя и успешно выполняют большинство денежных функций, в первую очередь средству обращения, средства платежа и меры стоимости. В то же время есть основания утверждать, что функцию средства нагромождения стоимости частично продолжает выполнять золото, о чем свидетельствует накопление больших запасов золота в государственной и частной собственности. Уровень развития современной рыночной экономики, усложненный активным регулятивным вмешательством государства во все ее процессы, обусловил широкую гаму сложных требований к деньгам, которым не могли отвечать никакие формы полноценных денег. Основными требованиями рынка к современным деньгам и адекватными им свойствами денег является: стабильность стоимости денег, экономичность денежного оборота, продолжительность использования денежных знаков, однородность денег, делимость, портативность. Обеспечить все эти свойства неполноценным деньгам - одно из самых сложных экономических заданий современных государств. Следовательно, после всего вышесказанного целесообразным будет сказать, что в экономической теории деньги являются одной из наиболее интересных тем. Действительно, огромное количество людей в мире ежедневно рассчитывается деньгами за приобретенные товары или услуги. Однако не каждый человек задумывается о том, какое важное значение имеют деньги. А именно знание истории создания и эволюционного развития денег - ключ познания глубинных теоретических проблем, которые раскрывают их суть и современное функциональное приложение. Глоссарий

Список используемой литературы1. Носова С.С. Экономическая теория. Учебник. - М.: ВЛАДОС, 2009.287 с. 2. Экономическая теория. Учебник. / Под ред. И.П. Николаевой. - М.: Проспект, 2009. - 306 с. 3. Козырев В.М. Основы современной экономики. Учебник. - М.: Финансы и статистика, 2007. - 257 с. 4. Экономическая теория. Учебник / Под ред. В.Д. Камаева. - М.: ВЛАДОС, 2009. - 368 с. 5. Макроэкономика: Учебник. / Под ред. Д.В. Валового. - М.: Щит-М, 2009. - 316 с. 6. Курс экономической теории. Учебное пособие. / Руководитель авт. колл. А.В. Сидорович. - М.: Изд-во "ДИС", 2008. - 297 с. 7. Финансы, денежное обращение, кредит. / Под ред. Дробозиной Л.А. - М.: ЮНИТИ, 2009. - 428 с. 8. Балабанов И.К. Деньги и финансовые институты. - М., 2007. - 368 с 9. Экономическая теория: Учебник. / Под ред. А.Г. Грязновой, Т.В. Чечелевой. - М.: Издательство "Экзамен", 2008. - 592 с. Приложения

[1] Экономическая теория. Учебник / Под ред. В.Д. Камаева. - М.: ВЛАДОС, 2009. С. 154. [2] Экономическая теория: Учебник./ Под ред. А.Г. Грязновой, Т.В. Чечелевой. – М.: Издательство «Экзамен», 2008. С. 214-216. [3] Балабанов И. К. Деньги и финансовые институты. - М. 2007. С. 119-120. [4] Носова С.С. Экономическая теория. Учебник. - М.: ВЛАДОС, 2009. С. 126-127. [5] Козырев В.М. Основы современной экономики. Учебник. - М.: Финансы и статистика, 2007. С. 98-99. [6] Экономическая теория. Учебник / Под ред. В.Д. Камаева. - М.: ВЛАДОС, 2009. С. 161-162. [7] Макроэкономика: Учебник. / Под ред. Д.В. Валового. - М.: Щит-М, 2009. С. 211-212. [8] Курс экономической теории. Учебное пособие. / Руководитель авт. колл. А.В. Сидорович. - М.: Изд-во "ДИС", 2008. С. 148-149. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||