Курсовая работа: Государственный бюджет: формирование, использование и проблемы сбалансированности

Курсовая работа: Государственный бюджет: формирование, использование и проблемы сбалансированности

Министерство образования

и науки Российской Федерации

Федеральное агентство по

образованию

ГОУ ВПО Тывинский

государственный университет

Экономический факультет

Кафедра экономики и менеджмента

Курсовая работа

по дисциплине: Экономическая

теория

Тема: «Государственный

бюджет: формирование, использование и

проблемы

сбалансированности»

Выполнил: студент 1 курса

518 группы

Доржу Аяс Алексеевич

Проверила: ст. преп.

Чульдум Аяна Эресооловна

Кызыл – 2009

Содержание

Введение

Глава

1 Сущность государственного бюджета

1.1 Роль государственного

бюджета в процессе общественного воспроизводства

1.2 Влияние государственного

бюджетного механизма на регулирование объема совокупного спроса и

экономического роста

Глава 2 Структура доходов и расходов

государственного бюджета Российской Федерации

2.1 Бюджетный дефицит и профицит, способы его

финансирования

2.2

Доходы и расходы консолидированного бюджета Республики Тыва за 20062-008 гг.

Глава 3 Основные задачи и направления бюджетной

политики Республики Тыва в современных российских экономических условиях

3.1 Проблемы и перспективы бюджетной политики

Республики Тыва

Заключение

Библиографический список

Введение

Государственный бюджет является основным рычагом регулирования

рыночной экономики, так как в нем сосредотачиваются все денежные ресурсы

страны, которыми располагает и распоряжается правительство.

Необходимо отметить, что бюджет, как фонд денежных средств, в

цельном виде никогда не существует, т.к. по мере поступления доходов они

обращаются на покрытие расходов. Он является лишь планом образования и

использования общегосударственного фонда денежных средств, то есть росписью

доходов и расходов государства, согласованных друг с другом, как по объему, так

и по срокам поступления и использования.

Госбюджет выполняет много функций, однако важнейших три:

распределительная, контрольная и регулирующая. Через эти функции в совокупности

госбюджет становится регулирующим экономику рычагом в руках государства.

Государственный бюджет напрямую влияет на повышение

устойчивого экономического роста и благосостояния страны, и как следствие идут

такие положительные процессы как снижение уровня инфляции, валютного курса и

снижение уровня процентных ставок.

Достижение всего этого,

требует выполнение ряда задач, основные из которых это полноценное

финансирование экономической и социальной сферы, стимулирование инвестиционной

активности, безусловным выполнением государством своих обязательств.

Государственный бюджет занимает важное место в составе

финансовой системы. Он объединяет доходы и расходы государства. Бюджет есть

единство основных финансовых категорий (налогов, государственного кредита,

государственных расходов) в их действии. Посредством бюджета государством

осуществляются мобилизация денежных ресурсов и их расходование путем

перераспределения национального дохода и ВВП. Через государственный бюджет в

настоящее время в промышленно развитых странах перераспределя ется до 40 %

национального дохода.

В

бюджете ежегодно централизуются поступления налогов с предприятий различных

форм собственности, организаций, учреждений и с населения. Они направляются на

финансирование народного хозяйства, социально-культурных мероприятий,

укрепление обороноспособности страны, на содержание органов государственного

управления, финансовую поддержку бюджетов субъектов Федерации, на погашение

государственного долга, создание государственных материальных и финансовых

резервов и другие цели, определенные в расход ной части бюджета.

Централизация средств имеет важное экономическое и

политическое значение, поскольку мобилизуемые доходы служат одним из главных

инструментов претворения в жизнь экономической политики государства. В свою

очередь, состояние бюджета, особенности его формирования и расходования служат

важным показателем эффективности экономической политики, проводимой

государством. В условиях рыночных реформ функции бюджета в значительной степени

направлены на государственное регулирование и стимулирование экономики,

финансовое обеспечение социальной политики, и на выполнение других функций

государства.

Основными функциями бюджета являются перераспределение

национального дохода, финансовое обеспечение социальной политики,

государственное регулирование и стимулирование экономики, контроль над образованием

и использованием централизованного фонда денежных средств.

Цель курсовой работы

заключается в следующем: раскрыть тему “Государственный бюджет как инструмент

макроэкономического регулирования”. Для достижения поставленной цели необходимо

решить ряд конкретных задач: показать роль госбюджета как инструмента макроэкономического

регулирования, рассмотреть его с точки зрения структуры доходной и расходной

части, охарактеризовать основные принципы построения госбюджета, необходимо

рассмотреть причины порождающие дефицит и профицит, а также показать их

последствия для экономики, объяснить механизм действия мультипликаторов

государственных расходов, налогового и сбалансированного бюджета, оценить

возможность применения концепций балансирования бюджета в условиях России.

Глава 1 Сущность государственного

бюджета

Экономическая

структура любого общества не может функционировать без нормально

организованного потока денежных средств между государством и производственными

структурами, государством и различными слоями населения, между регионами и

отдельными государствами. Реализуются финансовые связи через финансовую

систему, которая включает в себя бюджеты различных уровней, фонды страхования,

валютные резервы государства, денежные фонд предприятий и фирм, и прочие денежные

фонды.

Центральное место в финансовой системе любого государства

занимает государственный бюджет имеющий силу закона финансовый план

государства (роспись доходов и расходов) на текущий (финансовый) год, т.е.

всесторонняя смета государственных доходов и расходов по источникам поступления

и основным каналам расходования. Бюджетный кодекс РФ определяет бюджет как

«форму образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления».

Это крупнейший денежный фонд, находящийся в распоряжении правительства.

Совокупность входящих в него организационных структур образует бюджетную

систему. Она формируется с учетом совокупности социально-экономических,

правовых, административных особенностей. Государственный бюджет, являясь для

государства средством аккумулирования финансовых ресурсов, дает государственной

власти возможность содержания государственного аппарата, армии, выполнения

социальных мероприятий, реализации приоритетных экономических задач, т.е.

выполнения государством присущих ему функций.

Бюджетная система РФ

состоит из бюджетов трех уровней:

· первый уровень федеральный

бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень бюджеты

субъектов РФ (на 2007г. 84 бюджетов 21 республиканский бюджет, 55 краевых и

областных бюджетов, 7 окружных бюджетов автономных округов, бюджет автономной

Еврейской области, городские бюджеты Москвы и Санкт-Петербурга, и бюджеты

территориальных государственных внебюджетных фондов);

· третий уровень местные

бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

При этом бюджеты нижестоящих органов самоуправления не входят

своими доходами и расходами в бюджеты вышестоящих уровней.

В российской статистике принято рассматривать государственные

финансы с использованием следующей терминологии:

§ консолидированный бюджет – бюджет,

складывающийся из федерального, регионального и местных бюджетов;

§ расширенный бюджет (бюджет «расширенного

правительства») федеральный бюджет в совокупности с внебюджетными фондами

(Пенсионный фонд, Фонд социального страхования, Федеральный фонд занятости

населения, Федеральный фонд обязательного страхования и т.д.)

Все что связано с государственным бюджетом образует бюджетную

систему. Бюджетный кодекс РФ дает ему следующее определение: «бюджетная система

это основанная на экономических отношениях и государственном устройстве

Российской Федерации, регулируемая нормами права совокупность федерального

бюджета, бюджетов субъектов федерации, местных бюджетов и бюджетов

государственных внебюджетных фондов» (БК РФ, ст.6). А под бюджетным устройством

принято понимать организацию бюджетной системы и принципы её построения.

Бюджетный процесс регламентируемая

нормами права деятельность органов государственной власти, органов местного

самоуправления и участников бюджетного процесса по составлению и рассмотрению

проектов бюджеты, проектов бюджетов государственных внебюджетных фондов,

утверждению и исполнению бюджетов и бюджетов государственных внебюджетных

фондов, а также по контролю за их исполнением (БК РФ, ст.6). Бюджетный процесс

регулируется Законом РФ "Об основах бюджетного устройства и бюджетного

процесса в РФ", прочими законами РФ, законами республик в составе РФ, решениями

государственных представительных органов власти субъектов Федерации, Правилами

о порядке составления и исполнения бюджета, издаваемыми Министерством финансов

РФ на основе бюджетного законодательства.

Бюджетный процесс включает в себя 4 стадии бюджетной

деятельности:

1. составление проектов

бюджетов;

2. рассмотрение и

утверждение бюджетов;

3. исполнение бюджетов;

4. составление отчетов об

исполнении бюджетов и их утверждение.

Бюджетный процесс не просто сложный, но и чрезвычайно

длительный процесс. Его составление и рассмотрение длится более года, год (с 1

января по 31 декабря) продолжается его исполнение, около полугода занимает

составление отчета об исполнении бюджета и его утверждение. Для завершение

исполнения бюджета, кроме бюджетного периода (финансового года)предоставляется

еще и льготный период, составляющий один месяц, в течение которого

заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета.

Заключительным этапом бюджетного процесса является составление отчета об

исполнении бюджета и утверждение его в законодательных органах власти. Вся

работа по составлению отчетов возложена на Министерство финансов РФ и его

финансовые органы, Государственную налоговую службу и налоговые инспекции,

Государственный таможенный комитет и его органы. Эти отчеты направляются

соответствующим органам государственной власти. Отчет о федеральном бюджете РФ

докладывается Федеральному Собранию РФ, которое его утверждает. Для

осуществления контроля за исполнением федерального бюджета существует Счетная

палата, состав и порядок деятельности которой определяется федеральным законом.

1.1 Роль государственного

бюджета в процессе общественного воспроизводства

Роль государственного бюджета в общественном воспроизводстве

определяется в первую очередь тем, что с помощью государственною бюджета

(расходной части) распределяется и перераспределяется около 30% национального

дохода, 20% валового внутреннего продукта, 10% валового общественного

продукта. Он распределяет денежные средства между различными отраслями

национального хозяйства, секторами производства, сферами общественной

деятельности, экономическими районами и территориями страны.

Государственный бюджет активно воздействует на экономику в

целом, так как он выступает в качестве бюджета всего национального хозяйства.

Большую роль играет государственный бюджет в сфере материального производства

выступая в качестве стимулятора его роста. Средства бюджета используются для

обеспечения как индивидуального (в рамках отдельных предприятий), так и общественного

(в масштабе всего национального хозяйства) кругооборота фондов. Бюджетное

финансирование капитальных вложений и оборотных средств на действующих и вновь

вводимых предприятиях, обеспечение других расходов позволяет бюджету включаться

в индивидуальный кругооборот фондов на отдельных предприятиях, способствуя его

бесперебойности и равномерности.

Бюджетные ассигнования в производственной сфере являются

основным источником ее функционирования и дальнейшего развития. Основная часть

учреждений и организаций этой сферы не имеет собственных источников доходов и

находится на бюджетном финансировании. Расходы государства на просвещение и

здравоохранение, социальное страхование и социальное обеспечение, науку,

культуру и искусство являются той финансовой базой, без которой невозможно

проведение социально-культурных мероприятий общегосударственного масштаба.

Большое значение имеет бюджет в формировании рациональной структуры отраслей

непроизводственной сферы. Обеспечивая финансовыми ресурсами функционирование

непроизводственной сферы, государство через бюджет может формировать

окончательные размеры фонда потребления, влиять на территориальные пропорции в

его использовании.

В бюджете страны аккумулируется значительная часть вновь

созданной стоимости национального дохода, распределяемого и используемого в

соответствии с рыночными законами общественного развития (закона стоимости,

закона спроса и предложения, закона повышающейся производительности труда,

закона возрастания потребностей) для обеспечения расширенного воспроизводства и

удовлетворения общегосударственных потребностей.

В условиях рыночных отношений распределение национального

дохода производится посредством образования, распределения и использования

денежных доходов и накоплений. К числу таких доходов относятся, прежде всего,

государственные доходы, доходы предприятий и объединений, различных

коммерческих структур, финансовых групп, банков, а также доходы населения.

Значительная часть национального дохода поступает в бюджет

путем прямого распределения налогообложения государственных, частных и

коммерческих предприятий. Часть чистого дохода населения перечисляется в бюджет

в порядке перераспределения.

Распределение части национального дохода через

государственный бюджет обусловлено необходимостью создания централизованного

фонда денежных средств для расширенного воспроизводства и удовлетворения других

совокупных потребностей общества, путем перераспределения средств между

отраслями производственной и непроизводственной сфер жизнедеятельности

общества, а также между экономическими районами страны: государственного

регулирования денежных накоплений в отдельных отраслях народного хозяйства,

отдельных предприятиях, объединениях и корпорациях, в сельскохозяйственном

секторе, в торговле и т.д.

Перераспределение национального дохода между отраслями,

объединениями и фирмами через государственный бюджет обусловлено главным

образом необходимостью передачи части чистого дохода из одной отрасли в другую

в соответствии с планами экономического и социального развития страны, с

программами радикальных экономических преобразований общества, для

осуществления перестройки структуры общественного производства и т.д.

Такое перераспределение в значительной степени вызвано

различным уровнем технического оснащения, энерго- и фондовооруженности

объединений, предприятий и отраслей; неравномерностью размещения и выявления

новых природных богатств; действующей системой ценообразования и тем, что при

переходе к рыночным отношениям необходима поддержка со стороны государства

перспективных отраслей производства. Перераспределение национального дохода,

как между отраслями, так и внутри отраслей происходит посредством

государственных инвестиций и приоритетного финансирования отдельных видов

производств, высоких технологий, инновационных процессов. Важным направлением

перераспределения национального дохода является выделение части средств, идущих

на развитие непроизводственной сферы. В условиях рыночных отношений это, прежде

всего, относится к поддержанию государством таких сфер жизнедеятельности общества,

как здравоохранение, просвещение, наука и культура. Значительное место в

структуре перераспределяемой части национального дохода отводится содержанию

аппарата управления, правоохранительных органов и т.д.

Пропорции национального дохода, распределяемого через

государственный бюджет, не были постоянными, поскольку определялись достигнутым

уровнем развития производительных сил, задачами, решаемыми государством на

разных этапах общественного развития.

При переходе к рыночным отношениям существенно меняется роль

бюджета в регулировании общественного производства и распределении

национального дохода. Основные направления этих преобразований сосредоточение

главных ресурсов государственного бюджета на приоритетных отраслях экономики,

определение наиболее общих пропорций развития общественного производства и

необходимых темпов развития экономики в целом. Основная логика таких

трансформаций состоит в том, что должна соблюдаться общая тенденция развития

экономики в условиях рыночных отношения перенос центра тяжести с

централизованных на децентрализованные финансы страны.

Производство, распределение и перераспределение совокупного

общественного продукта и национального дохода является предпосылкой и целью

развития общества в целом и каждого человека в отдельности. В этой связи,

рассматривая роль бюджета в распределении совокупного общественного продукта и

национального дохода, важно отразить влияние бюджетной политики на процесс

воспроизводства личностного элемента производства рабочей силы. Изучая первую

фазу этого воспроизводства производство личностного элемента производства (эта

фаза включает бюджетные расходы на здравоохранение, культуру,

общеобразовательную подготовку, профессиональную подготовку и переподготовку

кадров, повышение деловой квалификации и мастерства работников), необходимо

отметить, что эта фаза воспроизводства рабочей силы органически связана с

расходной частью бюджета. Сюда же относятся так называемые трансфертные платежи

такие виды платежей, которые затем ни в какой форме не возвращаются в бюджет.

Это платежи из бюджета в виде пенсий, пособий, стипендий и .т.д.

Вторая фаза воспроизводства личностного элемента производства

распределение работников по отраслям производства и сферам деятельности, в

значительной степени связана с расходной частью бюджетных средств. Речь идет о

содержании за счет бюджетных средств бирж труда и центров занятости, содержание

временно не работающих лиц, находящихся в статусе безработных, о расходах по

трудоустройству незанятой рабочей силы и т.д.

Третья фаза фаза потребления (использования) рабочей силы

непосредственно связана с фазой производства общественного производства. Здесь

происходит процесс создания материальных благ, совокупного общественного

продукта и национального дохода с одной стороны, и процесс потребления рабочей

силы с другой. Таким образом, фаза использования рабочей силы непосредственно

связана с доходной частью бюджета. Это выражается в том, что часть вновь

созданной работниками материального производства стоимости (прибыли,

поступающей в бюджет в виде налогов, части необходимого продукта подоходных

налогов с населения) поступает в доходную часть бюджета для дальнейшего

перерапрседеления между отраслями, сферами общественного производства,

различными группами и слоями населения и т.д. Рассмотрение проблем рациональной

взаимосвязи воспроизводства рабочей силы с бюджетным процессом позволяет на

стадиях формирования и исполнения бюджета определять наиболее приоритетные

направления расходования бюджетных средств с точки зрения качественного

воспроизводства рабочей силы.

1.2 Влияние

государственного бюджетного механизма на регулирование объема совокупного

спроса и экономического роста

В условиях рыночной экономики государственные финансы

выполняют свое общественно назначение перераспределение ограниченных финансовых

ресурсов с помощью специфического государственного посредника– бюджетного фонда.

Это перераспределение играет важную роль в достижении

равновесного состояния экономики, обеспечении экономического роста и

социального мира. Другой вопрос: каковы должны быть границы и принципы этого

перераспреде ления? Как найти ту «критичесую» процентную долю перераспреджеления

ВВП, превысив которую правительство будет угнетающе действовать на экономику и

негативно влиять на уровень частных инвестиций, создаст социальную

напряженность. К сожалению, ответов на эти вопросы финансовая наука дать не

может, большинство решений принимается интуитивно или под влиянием отдельных

групп людей.

Важнейшими составляющими

фискальной политики государства являются государственные расходы и налоги.

Государственные расходы оказывают непосредственное влияние на объемы

национального производства и занятость населения.

Мультипликатор

государственных расходов показывает приращение ВНП в результате приращения

государственных расходов, потраченных на закупку товаров и услуг:

KG= ∆ВНП/∆G,

где К мультипликатор

государственных расходов; ∆ВНП приращение валового национального

продукта; ∆G приращение государственных расходов.

Мультипликатор

государственных расходов можно также определить, используя предельную

склонность к потреблению МРС. В результате мультипликатор государственных

расходов будет равен:

KG=∆ВНП/∆G = 1/МРС.

Следовательно, ∆ВНП

= 1/(1 – MPC) x ∆G= KG x ∆G.

Это означает, что если

государство повышает на определенную величину объем своих расходов, не

увеличивая при этом статей дохода бюджета, то получается именно такой прирост

дохода. Таким образом, изменение величины государственных расходов вызывает

изменение дохода, пропорциональное изменению величины расходов.

Налоги составляют основу

государственных регуляторов экономики. Бюджетноналоговая политика это

совокупность мер правительства по изменению государственных расходов и

налогообложения, направленных на обеспечение полной занятости и производство

равновесного ВНП.

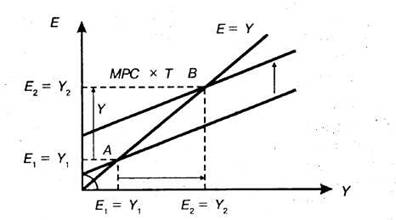

Рассмотрим рис.1. Если

налоговые отчисления снижаются на ∆T, то располагаемый доход Yd (Yd = YT) возрастает на величину ∆Т.

Потребительские расходы соответственно увеличиваются на величину ∆T x b, что сдвигает вверх

кривую планируемых расходов и увеличивает равновесный объем производства У1 до

У2 на величину (см. рис.1 )¹ :

∆Y/∆T = b /(I b)

Рис.1. Мультипликатор налогов

Выражение ∆Y/∆T = b /(I b) есть мультипликатор

налогов.

Из изложенного можно

сделать вывод о том, что налоговый мультипликатор оказывает гораздо большее

воздействие на уменьшение совокупного спроса, чем мультипликатор

государственных расходов на его увеличение. Рост налогов ведет к сокращению

ВНП, а снижение налогов к росту ВНП. При этом следует учитывать временные лаги

между изменением налогов и изменением национального дохода, которые могут

составлять от нескольких месяцев до нескольких лет.

Снижение налогов для

потребителей ведет к росту их доходов, а соответственно расходов, что

выражается в росте спроса на потребительские товары. Снижение налогов для фирм

ведет к росту доходов предпринимателей, что стимулирует их расходы на новые

инвестиции и ведет к росту спроса на инвестиционные товары.

Мультипликативный эффект

от снижения налогов слабее, чем от увеличения государственных расходов, что

алгебраически выражается в превышении мультипликатора расходов над налоговым

мультипликатором на единицу. Это является следствием более сильного воздействия

госрасходов на величины дохода и потребления (по сравнению с изменением

налогов). Данное различие является определяющим при выборе инструментов фискальной

политики.

Мультипликатор же

сбалансированного бюджета показывает, что равные приросты правительственных

расходов и налогов вызывают увеличения объема равновесного чистого

национального продукта (ЧНП) на величину их прироста. Например, государственные

расходы (G) и ставка налогов (T) на 20 млрд. долл. вызывает прирост чистого

национального продукта на 20 млрд. долл.

В то же время изменения

правительственных расходов имеют более сильное воздействие на совокупные

расходы, чем изменения величины налогов такого же масштаба. Правительственные

расходы имеют прямое воздействие на совокупные расходы.

Изменения же налогов

косвенно воздействует на совокупные расходы, за счет изменения дохода после

уплаты налогов и через изменения потребления.

Рассмотрим, когда мультипликатор

сбалансированного бюджета равен единице. Одинаковое увеличение налогов и

государственных расходов вызовет прирост чистого национального продукта (ЧНП)

на величину, равную прироста объема государственных расходов и налогов. При

предельной склонности к потреблению (MPC), равный ¾, увеличение налогов

на 20 млрд. долл. вызовет снижения дохода после уплаты налогов на 20 млрд.

долл. и сокращения потребительских расходов на 15 млрд. долл. . Поскольку

мультипликатор равен 4, ЧНП сократится на 60 млрд. долл. Прирост

государственных расходов на 20 млрд. . долл., однако, вызовет более чем

уравновешивающее увеличение ЧНП на 80 млрд. долл. Следовательно, чистый прирост

ЧНП составит 20 млрд. долл., что равно величине прироста правительственных

расходов и налогов.

Мультипликатор

сбалансированного бюджета действует вне зависимости от величины предельных

склонностей к потреблению и сбережению.

Глава 2 Структура доходов

и расходов государственного бюджета Российской Федерации

В государственном бюджете страны (с любым государственным

устройством) находит свое отражение структура доходов и расходов государства.

Классификация доходов основывается на законодательных актах РФ, определяющих

источники формирования доходов бюджетов всех уровней. Группы доходов состоят из

статей доходов, объединяющих конкретные виды доходов по источникам и способам

их получения.

Доходы бюджета это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии законодательством в

распоряжение органов государственной власти соответствующего уровня.

Доходная часть бюджета составляют: налоговые

(федеральные, региональные и местные налоги и сборы, штрафы и пени),

неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы

целевых бюджетных фондов.

Так, в бюджетной классификации выделяются

следующие основные виды налоговых доходов:

·

налоги на прибыль, доход, прирост капитала;

·

налоги на товары и услуги, лицензионные и регистрационные сборы;

·

налоги на совокупный доход;

·

налоги на имущество;

·

платежи за пользование природными ресурсами;

·

налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых же

доходов основными являются следующие виды:

-

доходы от имущества, находящегося в государственной и

муниципальной собственности, или от деятельности;

-

доходы от продажи имущества, находящегося в государственной и

муниципальной собственности;

-

доходы от реализации государственных запасов;

-

доходы от продажи земли и нематериальных активов;

-

поступления капитальных трансфертов из негосударственных

источников;

-

административные платежи и сборы;

-

штрафные санкции, возмещение ущерба;

-

доходы от внешнеэкономической деятельности.

Доходная часть бюджета образуется за счет следующих основных

видов поступлений: подоходного налога, налога на корпорации, взносов на

социальное страхование, акцизов, налогов на предметы потребления.

Среди этих поступлений ведущее место занимает индивидуальный

подходный налог. При этом личные доходы граждан облагаются независимо от

источников получения (заработная плата, жалованье, предпринимательская прибыль,

процент, дивиденд, рента, гонорары и т.п.), которые уменьшаются на сумму

законодательно разрешенных скидок и вычетов.

В последние годы возрастает значение взносов на социальное

страхование. Их выплачивают лица, нанятые на работу (в процентах к валовому

заработку), и предприятия (в процентах к общему фонду заработной платы).

Поступления от компаний обычно превышают взносы трудящихся. Вместе с тем

затраты фирм на эти цели включаются в производственные издержки, вследствие

чего через механизм цен они перекладываются на покупателей.

Существенную фискальную роль играет косвенные налоги, которые

включаются в цену товара и целиком оплачиваются покупателями. К косвенным

налогам относятся также акцизы. Ими облагаются главным образом алкогольные

напитки, табачные изделия и бензин. Особой разновидностью косвенных налогов

являются таможенные пошлины – государственные денежные сборы, взимаемые через

пограничные таможенные учреждения с товаров, ценностей и имущества, провозимых

через границу страны. Размер пошлины устанавливается таможенными тарифами

(размерами платы), которые указываются в списках товаров, облагаемых пошлиной.

В современных условиях продолжает действовать ряд

традиционных налогов: а) с наследства и дарений; б) поимущественный, который

взимается с оценочной стоимости земли, зданий, сооружений, индивидуальных

домовладений. Такие специфические налоги не вносят существенного вклада в

доходную часть бюджета.

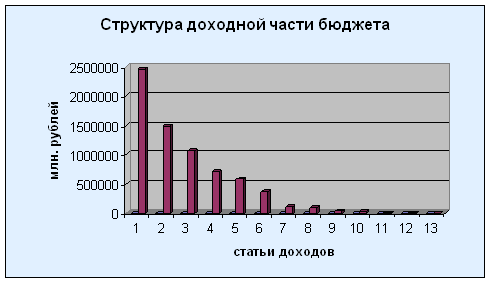

Структура доходной части

бюджета Российской Федерации на 2007г.

Табл.2. Статьи доходов

бюджета государственного бюджета 2007г.

|

№

п/п

|

Статьи доходов государственного бюджета 2007г

|

Сумма, млн. руб.

|

% от

"всего"

|

|

1

|

Доходы

от внешнеэкономической деятельности |

2455079,8 |

35,25 |

|

2

|

Налоги на товары (работы, услуги),

реализуемые на территории Российской Федерации

|

1485042,9 |

21,32 |

|

3

|

Налоги, сборы и регулярные платежи

пользование природными ресурсами

|

1068990,2 |

15,35 |

|

4

|

Налоги на товары, ввозимые на

территорию Российской Федерации

|

713432,8 |

10,24 |

|

5

|

Налоги на прибыль, доходы |

580408,8 |

8,33 |

|

6

|

Налоги и взносы на социальные нужды |

368773,9 |

5,29 |

|

7

|

Доходы от оказания платных услуг и

компенсации затрат государства

|

118694,6 |

1,7 |

|

8

|

Доходы от использования имущества

находящегося в государственной и му

ниципальной собственности

|

99780,6 |

1,43 |

|

9

|

Платежи при пользовании природными

ресурсами

|

37373,2 |

0,54 |

|

10

|

Государственная пошлина |

26314,4 |

0,38 |

|

11

|

Административные платежи и сборы |

3782,2 |

0,05 |

|

12

|

Прочие неналоговые платежи |

2758,4 |

0,04 |

|

13

|

Доходы от продажи материальных и

нематериальных активов

|

2231,3 |

0,05 |

|

|

Всего

|

6962663,1 |

100 |

Расходы бюджета денежные средства, направляемые на финансовое

обеспечение задач и функций государства и местного самоуправления.

Формы расходов бюджетов:

· ассигнования на

содержание бюджетных учреждений;

· оплата по государственным

(муниципальным) контрактам;

· трансферты населению;

· ассигнования на

осуществление полномочий, передаваемых на другие уровни власти и на компенсацию

дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

· бюджетные кредиты

юридическим лицам;

· субвенции и субсидии,

юридическим и физическим лицам;

· инвестиции в уставные

капиталы юридических лиц;

· бюджетные ссуды, дотации,

субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

· кредиты иностранным

государствам;

· средства на обслуживание

и погашение долговых обязательств.

При этом под дотацией понимается средства,

предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе

для покрытия текущих расходов, субвенция средства, предоставляемые на

той же основе бюджету другого уровня или юридическому лицу на осуществление

целевых расходов, субсидия средства, предоставляемые бюджету другого

уровня, юридическому или физическому лицу на условиях долевого финансирования

целевых расходов.

Экономическая сущность

расходов бюджета проявляется во многих видах. Каждый вид расходов обладает

качественной и количественной характеристикой. При этом качественная характеристика,

отражая экономическую природу явления, позволяет установить назначение

бюджетных расходов, количественная их величину.

Многообразие конкретных

видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями

государства, уровнем социально-экономического развития страны, разветвленностью

связей бюджета с народным хозяйством, административно-территориальным

устройством государства, формами предоставления бюджетных средств и т.п.

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого

государства на определенном этапе социально-экономического развития.

В зависимости от ориентации государственного

регулирования структура расходной части может меняться. Для выяснения роли и

значения бюджетных расходов в экономической жизни общества их классифицируют по

определенным признакам. В теории и практике финансов существуют несколько признаков

классификации расходов бюджета.

В первую очередь

расходы бюджета подразделяются по их влиянию на процесс расширенного

воспроизводства на следующие виды:

а) Текущие расходы

связаны с предоставлением бюджетных средств юридическим лицам на их содержание

и покрытие текущих потребностей. Эти расходы включают затраты на

государственное потребление (содержание экономической и социальной инфраструктуры,

государственных отраслей народного хозяйства, закупки товаров и услуг

гражданского и военного характера, текущие расходы государственных учреждений),

текущие субсидии нижестоящим органам власти, государственным и частным предприятиям,

транспортные платежи, выплату процентов по государственному долгу и другие

расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным

в обычном бюджете или бюджете текущих расходов и доходов.

б) Капитальные расходы

представляют собой денежные затраты, связанные с вложением в основной капитал и

прирост запасов. Они включают в себя капиталовложения за счет бюджета в

различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные

бюджетные кредиты государственным и частным предприятиям местным органам

власти. Данная группа расходов отражается в бюджете капитальных расходов и

доходов государства.

Важный признак классификации

расходов бюджета предметный. При этом все расходы подразделяются на

несколько крупных групп. Как правило, выделяются следующие группы расходов:

·

финансирование промышленного производства;

·

финансирование социально-культурных мероприятий;

·

финансирование науки;

·

финансирование обороны;

·

содержание правоохранительных органов и органов государственной

власти и управления;

·

расходы по внешнеэкономической деятельности;

·

создание резервных фондов;

·

расходы по обслуживанию государственного долга;

·

прочие расходы и выплаты.

Здесь хорошо видна роль

государства в разных областях общественной жизни. Дополнительно к указанным

группам расходов могут выделяться затраты на выполнение приоритетных

общегосударственных программ. Так, в Российской Федерации самостоятельно в

расходах республиканского бюджета отражаются расходы на целевые региональные

программы по развитию промышленного сектора экономики, расходы по ликвидации

последствий ядерного взрыва в Челябинской области и ядерных испытаний на

Семипалатинском полигоне, расходы на государственную программу развития экономики

и культуры малочисленных народов Севера, расходы на программу развития

гражданской авиации, расходы на Российскую государственную космическую программу

и др. Выделение средств по отдельным видам целевых программ обеспечивает приоритет

в концентрации средств бюджета и в их использовании по главным направлениям,

предусмотренным органами государственной власти.

Каждая из названных

групп расходов делится в свою очередь по ведомственному и целевому признакам.

1.

Ведомственный признак позволяет выделить в каждой группе расходов

соответствующее министерство, другое государственное учреждение или юридическое

лицо, получающее бюджетные ассигнования. Этот признак классификации расходов

бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с

изменением системы управления.

2.

Целевой признак позволяет рассмотреть расходы подразделяющиеся на

конкретные виды затрат. Классификация расходов по целевому назначению создает

предпосылки для рационального использования бюджетных средств, является

необходимой базой для осуществления эффективного и действенного контроля за

использованием бюджетных ассигнований. В настоящее время в Российской Федерации

применяется классификация расходов по 19 целевых направлениям:

·

заработная плата;

·

начисления на заработную плату;

·

канцелярские и хозяйственные расходы;

·

командировки и служебные разъезды;

·

стипендии;

·

расходы на питание;

·

приобретение медикаментов и перевязочных средств;

·

приобретение оборудования и инвентаря;

·

приобретение мягкого инвентаря и обмундирования;

·

государственные капитальные вложения;

·

капитальный ремонт;

·

содержание сооружений благоустройства;

·

геологоразведочные работы;

·

проектирование;

·

государственная дотация;

·

операционные расходы;

·

платежи по ссудам;

·

возмещение разницы в ценах;

·

прочие расходы.

Кроме того, по

отдельным группам расходов (в частности, по расходам на оборону) применяется

классификация, отличная от общей по целевому признаку. Важной проблемой

осуществления целевых бюджетных расходов является их защищенность от

обесценения в условиях высоких темпов инфляции на современном этапе развития экономики

нашей страны. Принцип защищенности предполагает финансирование ряда статей

расходов бюджета в полном объеме с учетом их инфляционного увеличения. Осуществление

финансирования отдельных статей расходов бюджета в соответствии с их

инфляционным увеличением, с одной стороны, обеспечивает защиту получателей бюджетных

ассигнований в обеспечении намеченных ими мероприятий, а с другой стороны,

является инфляционным фактором, увеличивающим совокупный спрос на продукцию и

услуги и в дальнейшем провоцирующим развитие инфляции издержек производства.

Последним признаком

классификации расходов является территориальный. В соответствии с

уровнем государственного управления в Российской Федерации расходы бюджета

подразделяются на:

-

расходы республиканского бюджета;

-

расходы бюджетов членов федерации;

-

расходы местных бюджетов.

Осуществление расходов

бюджета достигается при помощи бюджетного финансирования. Под ним понимается

система предоставления денежных средств предприятиям, организациям и

учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное

финансирование базируется на определенных принципах, характеризуется

специфическими формами и методами предоставления средств. Принцип, форма и

методы бюджетного финансирования выступают составными элементами самой системы,

влияют на результативность ее функционирования.

Однако помимо

безвозвратного бюджетного финансирования в настоящее время все шире применяется

кредитование предприятий путем выдачи бюджетных ссуд. Проценты по таким ссудам

либо не взимаются, либо взимаются по низким ставкам. Бюджетные ссуды выдаются

по специальным распоряжениям Правительства Р.Ф. на выполнение целевых программ

развития.

Табл.3. Статьи расходов государственного бюджета 2007г.

|

№

п/п

|

Статьи расходов государственного бюджета 2007г.

|

Сумма, млн. руб.

|

% от "всего"

|

|

1

|

Межбюджетные трансферты |

1844346,5 |

33,76 |

|

2

|

Национальная оборона |

822035,9 |

15,05 |

|

3

|

Общегосударственные вопросы |

808196,5 |

14,79 |

|

4

|

Национальная безопасность и правоохранительная

деятельность |

662867,2 |

12,13 |

|

5

|

Национальная экономика |

497229,5 |

9,1 |

|

6

|

Образование |

277939,3 |

5,09 |

|

7

|

Социальная политика |

215565,8 |

3,95 |

|

8

|

Здравоохранение и спорт |

206373,5 |

3,78 |

|

9

|

Культура, кинематография и средства массовой

информации |

67804,7 |

1,24 |

|

10

|

Жилищно-коммунальное хозяйство |

53024,5 |

0,97 |

|

11

|

Охрана окружающей среды |

8096,5 |

0,15 |

|

|

Всего

|

5463479,9 |

100 |

2.1 Бюджетный дефицит и

профицит и способы его финансирования

В любом бюджете доходы и расходы должны быть

сбалансированы. Государственный бюджет вынужден отражать циклическое движение

экономики и поэтому он не может быть сбалансированным. Государственный бюджет

целесообразно балансировать с положительным сальдо ( от итал. Saldo – расчет) при подъеме и

отрицательным – при спаде производства. Между тем типичен бюджет с

отрицательным сальдо. Объясняется это прежде всего усилением роли государства в

разных сферах жизни общества, увеличением численности государственных служащих,

умножением расходов на военно-промышленный комплекс и др. В результате темпы затрат

государства зачастую значительно превышают скорость увеличения ВНП.

Если расходы больше доходов бюджета, то

правительство сталкивается с бюджетным дефицитом. Принято различать

следующие виды дефицита государственного бюджета:

§

фактический

– это отрицательная разница между фактическими (действительными) доходами и

расходами правительства;

§

структурный

– разность между доходами расходами государственного бюджета, которые имели бы

место, если экономика функционировала на уровне потенциального выпуска или

полной занятости. Размеры структурной части бюджета определяются под действием

дискреционных мероприятий, например, установлением налоговых ставок;

§

циклический

– это разница между фактическим и структурным дефицитом государственного

бюджета. Размеры циклической части бюджета зависят от колебаний деловой

активности.

Разграничение структурного и циклического

дефицита необходимо для оценки эффективности проводимой фискальной политики.

При дефиците бюджета должны быть указаны

источники финансирования дефицита (перечень источников финансирования различен

для разных уровней бюджетной системы РФ). Законодательством РФ установлены

предельные размеры дефицита бюджета. Например, в БК РФ на 2007г.

устанавливается предельное значение дефицита федерального бюджета он не может

превышать 2% ВВП, прогнозируемого в соответствующем финансовом году и не может

превышать суммарный объем бюджетных инвестиций и расходов на обслуживание

государственного долга РФ.

Государство имеет несколько источников покрытия

своего дефицита. К ним относятся:

а) Выпуск новых денег

(монетизация) или эмиссионный способ финансирования осуществляется в форме

эмиссии наличных денег, предоставлении кредитов центральным банком

государственным предприятиям на льготных условиях, отсрочки платежей государства

за приобретенные товары и услуги. В целом монетизация дефицита государственного

бюджета ведет к превышению темпов роста денежной массы над темпами роста

реального ВНП, следствием чего является усиление инфляционных процессов.

б) Займы (внутренние или

внешние) или неэмиссионный способ финансирования бюджетного дефицита.

Вследствие чего возникнет государственный долг долговые обязательства

РФ как заемщика или гаранта погашения займов другими заемщиками перед

физическими и юридическими лицами, иностранными государствами, международными

организациями и иными субъектами международного права, накопившиеся в

результате заимствования денег для финансирования предшествующих бюджетных

дефицитов, выраженные в иностранной (внешние) или российской валюте (внутренние).

Государственный долг равен сумме прошлых бюджетных дефицитов минус бюджетные

излишки.

Долг может быть: внутренним (задолженность

страны перед своими гражданами резидентами) и внешним (задолженность

перед иностранцами нерезидентами). Большой государственный долг негативно

воздействует на состояние экономики в долгосрочном периоде, т.к. происходит:

усиление налогового

пресса для обслуживания государственного долга подавляет стимулы к труду;

утечка финансовых

ресурсов из страны, что сокращает потребление и инвестиции в национальную

экономику;

частичное вымывание

частного капитала, что ведет к замедлению темпов роста потенциального выпуска

продукции, замедлению экономического роста и благосостояния в будущем.

Управление государственным долгом осуществляется

посредством эффективного использования средств государственного заимствования,

привлечения средств для выплаты долга, а также нейтрализации его негативного

воздействия на экономику страны.

в) Рост налоговых

поступлений и неналоговых поступлений (например, доходы от иностранного

туризма), при этом финансирование дефицита государственного бюджета предполагает,

обычно, снижение ставок налогообложения, что позволяет в перспективе расширить

базу налогообложения (эффект Лаффера). Кроме того, снижение налоговых ставок

приведет к повышению спроса на деньги и при неизменном предложении произойдет

повышение процентных ставок, следствием чего будет усиление эффекта вытеснения

негосударственного сектора.

А при превышении доходов над расходами возникает бюджетный

профицит. Бюджетный профицит может использоваться для стимулирования

развития приоритетных секторов экономики, обеспечивать социальную поддержку

наименее защищенным слоям населения и поддерживать дальнейший экономический

рост страны, развитие экономики.

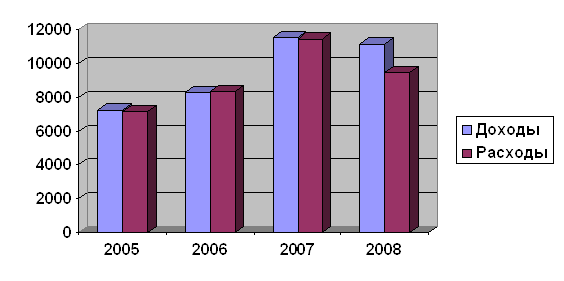

2.2 Доходы и расходы

консолидированного бюджета Республики Тыва за 20062008 гг.

Табл.4. Доходы и расходы

госбюджета Республики Тыва

|

|

2005¹ |

2006¹ |

2007¹ |

2008¹ |

| Доходы всего |

7281,8 |

8300,6 |

11552,2 |

11146,6 |

| из них: |

|

|

|

|

| налог на прибыль |

59,6 |

58,7 |

95,7 |

110,9 |

| подоходный налог с физических лиц |

736,6 |

970,9 |

1245,7 |

1114,7 |

|

акцизы с подакцизным товаром

(продукции),производимым

на территории Российской Федерации

|

176,6 |

178,3 |

193,2 |

144,0 |

| налоги на имущество |

61,0 |

145,2 |

156,8 |

138,1 |

|

налоги и сборы, и регулярные платежи

за пользование природными ресурсами

|

27,4 |

37,8 |

41,1 |

10,4 |

|

доходы от использования имущества

находящегося в государственной и

муниципальной собственности

|

47,6 |

63,0 |

76,6 |

65,1 |

| безвозмездные перечисления |

5639,8 |

6163,9 |

8308,6 |

8986,6 |

|

доходы от предпринимательской

деятельности и иной приносящей

доход деятельности

|

162,5 |

170,2 |

243,9 |

211,4 |

| Расходы всего |

7165,0 |

8351,4 |

11457,4 |

9493,3 |

| из них: |

|

|

|

|

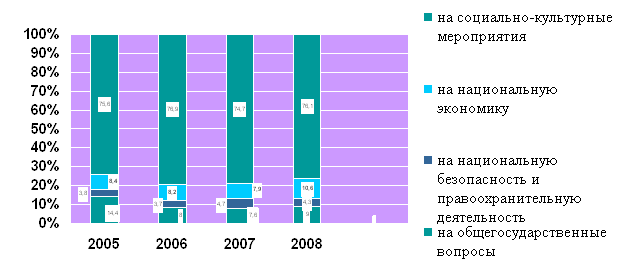

| общегосударственные вопросы |

1029,8 |

666,5 |

870,5 |

857,5 |

|

национальную безопасность и

правоохранительную деятельность

|

270,3 |

307,9 |

541,6 |

411,5 |

| национальную экономику |

601,8 |

687,9 |

901,8 |

1011,0 |

| образование |

2497,8 |

2888,3 |

3440,9 |

3242,9 |

|

культуру, кинематография и

средства массовой информации

|

224,5 |

301,9 |

377,0 |

338,4 |

| здравоохранение и спорт |

1362,4 |

2229,2 |

3300,6 |

2051,9 |

| социальную политику |

581,6 |

1247,7 |

1955,6 |

1241,6 |

| дефицит (), профицит (+) |

116,8 |

50,8 |

94,8 |

1653,3 |

Структура расходов и

доходов бюджета Республики Тыва за 20052008 гг.

Структура расходов

бюджета Республики Тыва за 20052008 гг.

Глава 3 Основные задачи и

направления бюджетной политики Республики Тыва в современных российских

экономических условиях

Главным содержанием экономической политики республики

является снижение дотационности бюджета, привлечение крупных инвестиций, для

создания локальных экономических зон, повышение эффективности производства,

структурная перестройка экономики и формирование финансовых ресурсов,

обеспечивающих достойный уровень жизни.

Основными являются следующие приоритеты развития переработка

продовольственного сырья и даров природы, переход на новую технологическую базу

пищевой промышленности; глубокая переработка шерсти и кожевенногосырья,

развитие на этой базе легкой промышленности; переработка древесины, выпуск

конкурентноспособной продукции из нее; освоение полезных ископаемых, развитие

горнодобывающей промышленности.

Тыва имеет высокий рейтинг в России и мире как экологически

чистой территории, имеющей уникальные природные и климатические условия. На

основе использования природного потенциала нужно создать новую самостоятельную

отрасль – туризм.

В результате реализации этой политики будут созданы условия

для достижения достойного уровня жизни всех слоев населения, обеспечение

политической и социальной стабильности на базе устойчивого развития

хозяйственного комплекса, его интеграции в российскую и мировую экономику.

3.1 Проблемы и

перспективы бюджетной политики Республики Тыва

Как видно из выступлений премьера Республики Тыва, Ш.В.

Караоола, приоритетным направлением развития бюджетной политики в настоящее

время является стимулирование частного предпринимательства. По замыслу нашего

главы путем кредитования частного сектора бюджет республики может получить

сверхдоходы в будущем так, как стимулирование внутреннего рынка порождает рост

экономики, создание новых рабочих мест, расширение налоговой базы республики и

соответственно позволяют решить социальные вопросы.

Однако не все так же легко как в теории, существуют

объективные причины, по которым развитие экономики не происходит это, прежде

всего, транспортная изолированность республики «от внешнего мира»; дотации,

которые постоянно приходится «выбивать» из федерального центра.

Главной сферой направления инвестиций определено сельское

хозяйство –производство, переработка и реализация продукции животноводства.

Тыва – крупный производитель экологически чистого мяса (баранины, говядины, конины,

оленины и т.д.), речных и озерных рыб. Реконструкция действующих

мясокомбинатов, создание сети мини-предприятий по переработке зерна, молока,

мяса, картофеля и овощей.

Тыва – крупный район производства овечьей шерсти и пуха, шкур

крупного и мелкого кожевенного сырья.

Большие запасы древесины способствуют организации

производства продукции дубильных экстрактов из лиственничной коры, облицовочных

ДСП, фанеры, шпона и мебели.

Освоение месторождений цветных и редких металлов, золота,

каменного и коксующего угля, железа, асбеста, цементного сырья, строительных материалов,

минеральных вод является желаемым. Освоение месторождений полезных ископаемых –

один из реальных путей подъема экономики республики.

Богатство и разнообразие животного и растительного мира Тувы,

наличие большого числа природных и археологических памятников, целебных

грязевых озер, минеральных и пресных источников, гор и прозрачных рек, чистота

и красота природы служат основой для развития туризма, многих видов санаторно-курортного

лечения и отдыха на территории Тывы.

Структурная перестройка экономики республики требует развития

транспортной системы и связи. Планируется строительство железной дороги

Курагино-Кызыл. Именно с введением в строй железнодорожного полотна связано

будущее нашей республики, ведь именно транспортная изолированность тормозит

развитие и процветание края.

Заключение

Государственный бюджет,

являясь основным финансовым планом государства и главным средством

аккумулирования финансовых средств, дает политической власти реальную

возможность осуществления властных полномочий, дает государству реальную

экономическую и политическую власть.

С одной стороны, бюджет,

являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и

утверждаемых другой, выполняет довольно утилитарную функцию фиксирует избранный

государством стиль осуществления управления страной. Бюджет по отношению к

осуществляемой властью экономической политике является производным продуктом,

он полностью зависит от избранного варианта развития общества и самостоятельной

роли не играет.

Однако именно бюджет, показывая размеры необходимых

государству финансовых ресурсов и реально имеющихся резервов, определяет

налоговый климат страны, именно бюджет, фиксируя конкретные направления

расходования средств, процентное соотношение расходов по отраслям и

территориям, является конкретным выражением экономической политики государства.

Через бюджет происходит перераспределение национального дохода и внутреннего

валового продукта. Бюджет выступает инструментом регулирования и стимулирования

экономики, инвестиционной активности, повышения эффективности производства,

именно через бюджет осуществляется социальная политика.

Для укрепления денежного обращения и финансового положения

страны необходимо совершенствовать бюджетный механизм, обеспечить государственное

регулирование денежной массы, совершенствование деятельности банковской

системы; стимулировать инвестиционную активность, добиваться увеличения доли

накопления в национальном доходе; укрепить доходную базу бюджета за счет

совершенствования налогообложения и усиления контроля за полнотой уплаты

налогов; создать систему действенного финансового контроля за эффективным и

целенаправленным использованием государственных расходов; усилить контроль за

величиной государственного долга. Основными задачами бюджетной политики в

России являются: обеспечение полноценного финансирования социальной сферы,

стимулирования инвестиционной активности, безусловного выполнения государством

своих финансовых обязательств

Государственный бюджет, являясь главным средством

мобилизации и расходования ресурсов государства, дает политической власти

реальную возможность воздействовать на экономику, финансировать ее структурную

перестройку, стимулировать развитие приоритетных секторов экономики,

обеспечивать социальную поддержку наименее защищенным слоям населения.

Таким образом, бюджет, объединяя в себе основные

финансовые категории (налоги, государственный кредит, государственные расходы),

является ведущим звеном финансовой системы любого государства и играет как

важную экономическую, так и политическую роль в любом современном обществе.

Библиографический список

1.

Е.Б.

Коровкина «О доходах и расходах Федерального бюджета», журнал «Финансы» //2007

год. № 8 (с.2729).

2.

Статистический

сборник «Финансы», Федеральная служба государственной статистики по Республике

Тыва// Кызыл, 2008(с.23).

3.

Статистический

сборник «Финансы в Республике Тыва», Федеральная служба государственной

статистики по Республике Тыва// Кызыл, 2008(с.715).

4.

Носова

С.С. Экономическая теория: Учебник для вузов. – М.: Гуманит. Изд. Центр ВЛАДОС,

1999. – 520с.

5.

Океанова

З.К. Экономическая теория: Учебник.2е изд., перераб. и доп. – М.:

Издательскоторговая корпорация “Дашко и К0”, 2005. 634с.

6.

Экономическая

теория: Учебник для студентов высших учебных заведений/ Под ред.В.Д. Камаева. –

7е изд., перераб. и доп. – М.: Гуманит. Изд. Центр ВЛАДОС, 2002. 640с.

7.

Экономическая

теория (для эконом. вузов) Учебник/ Под ред.О.С. Белокрыловой. – Ростов н/дону:

Феникс, 2006. 448с.

8.

Экономическая

теория: Учебник/ Под общ. ред. акад.В.И. Видяпина, А.И. Добрынина, П.П.

Журавлевой, Л.С. Тарасевича – М.: ИНФРА – М, 2002 – 714с.

9.

Бутакова

О.В. Бюджетное регулирование в Российской Федерации // Сибирская финансовая

школа. 2005. №2. С.1416.

10. Селезнев А. Проблемы

бюджетной политики в 2005г. // Экономист. 2004. №12. С.313.

11. Иохин В. Я. Экономическая

теория: Учебник – М: Юристъ, 2000.

12.

Любимов

Л. М. Введение в экономическую теорию: В 2 кн. – М.: “Вита – Пресс”, 1999.

13.

Борисоф

Е.Ф. «Экономическая теория» М.: Юрайт – Издат, 2005 г.

14.

Под

ред. Заслуженных деятелей науки РФ, профессоров В.И. Видяпина, Г.П. Журавлевой

«Экономическая теория (политэкономия)»– М.: издво Российская экономическая

академия, 2000г.

15.

Л.А.

Дробозина «Общая теория финансов»– М.: «Высшая школа», 2000г.

16.

Под

общей редакцией проф. Чепурина М.Н., проф. Киселевой Е.А «Курс экономической

теории»– Киров: «Аса», 1999 год.

17. http://www.fip.ru/.

|