Курсовая работа: Государственный долг и его влияние на экономикуКурсовая работа: Государственный долг и его влияние на экономикуАСТРАХАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ Кафедра: «Экономической Теории» Курсовая работа на тему: Государственный долг и его влияние на экономику. Выполнил: ст. гр. ИЭ-13 Янхотов А.А. Проверил: к.э.н, доц. Зак Т.В. Астрахань Оглавление

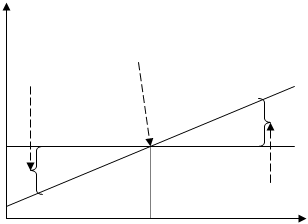

Введение. Проблема обслуживания суверенного долга России привлекла пристальное внимание экономистов и политиков сравнительно недавно. Финансовый кризис, в результате которого российское государство оказалось на грани полного банкротства, обусловил переход вопросов управления государственным долгом в разряд первостепенных. Я выбрал эту тему, потому что, на мой взгляд, государственный долг - это одна из наиболее актуальных проблем Российской Федерации. В данной работе я рассмотрел различные взгляды на проблемы государственного долга, определил ситуацию с долговыми обязательствами России. Я использовал как российские так и зарубежные источники информации, что помогло наиболее реально осветить данную проблему. В работе будут освещены история государственного долга России, современные долговые обязательства, взятые нашей страной, методы управления государственным долгом, и все понятия, тесно переплетающиеся с этим вопросом. 1. Бюджетная система государства.Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений государства и местных органов власти. Структура бюджета страны зависит от её государственного устройства. В странах, имеющих унитарное устройство, бюджетная система имеет как бы двухъярусное построение - государственный и местный бюджеты. В странах с федеративным государственным устройством (США, ФРГ) имеется промежуточное звено - бюджеты штатов, земель и соответствующих им административных образований. Бюджет любого уровня представляет собой централизованный фонд денежных ресурсов, которыми располагает и распоряжается правительство страны или администрация конкретной территории. К бюджетам территории относятся: бюджеты крупных регионов - штатов, земель, департаментов; бюджеты местных органов управления - городов, графств, районов и т. д. Структурно, любой бюджет включает две части: доходы субъекта и его расходы. Расходы показывают направление и цели бюджетных ассигнований. По своей структуре расходные статьи, например государства, подразделяются на расходы по государственному управлению, на военные расходы, расходы на социально-экономические цели, расходы на хозяйственную деятельность государства, расходы на осуществление внешнеэкономической деятельности. Расширение функций государства сопровождается тем, что масштабы государственных расходов увеличиваются темпами, значительно превышающими темпы роста ВНП. Например, в США государственные расходы в ХХ столетии выросли более чем в 350 раз. Только за период с 1980 по 1989 годы расходы федерального бюджета увеличились в два с лишним раза (с 433.5 млрд. дол. до 877.2 млрд. дол.). К числу важнейших статей государственных расходов относятся затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики. Всё более значительное место занимают и расходы на создание объектов социальной инфраструктуры, в первую очередь - на образование и здравоохранение. Значительный удельный вес продолжают занимать военные расходы. Рассматривая военные расходы, необходимо учитывать не только прямые, но и косвенные затраты, к числу которых относятся выплаты процентов по военным долгам, пенсии и пособия инвалидам войны, ветеранам и т. д. Важной составной частью финансовой системы государства являются местные бюджеты. За счёт их расходов финансируются, в первую очередь, объекты коммунальной собственности, строительство дорог, школ, развитие средств связи, а также жилищное строительство. Бюджеты местных органов власти используются также на социально-культурные нужды, содержание объектов здравоохранения, поддержания экологического равновесия. Доходы государственного бюджета состоят, в первую очередь, из налогов, собранных как центральными, так и местными органами власти, государственных займов, а также поступлений так называемых внебюджетных и целевых фондов. Создание такого рода фондов обусловлено необходимостью мобилизации крупных финансовых расходов для конкретных целей, прежде всего, социально-экономического характера. К числу их относятся социальное страхование, строительство дорог, охрана окружающей среды, подготовка и переподготовка рабочей силы и многое другое. Число их постоянно растёт, примером чего может быть федеральный бюджет США, в рамках которого насчитывается свыше 800 подобных фондов. 2. Формирование бюджета в странах с рыночной экономикой и в России.Государственные финансы, в которые входят бюджеты центрального правительства, местных органов власти всех уровней, а в ряде стран и некоторые внебюджетные фонды, - важнейшая составная часть хозяйственного механизма развитых стран. Это тот рычаг, с помощью которого правительство оказывает огромное воздействие на весь процесс производства и распределения. Бюджетная система выполняет при этом три функции: 1. фискальную - через изъятие налогов обеспечивает необходимые ресурсы для правительственной деятельности, то есть для покрытия расходов на военные, экономические и социальные программы, а также на существование аппарата управления; 2. экономического регулирования - налоги и расходы используются как рычаги управления хозяйственной деятельностью и осуществления определённых целей экономической политики (стабилизации экономики, стимулирования её роста, структурных сдвигов и т. п.); 3. выравнивания доходов - то есть перераспределения доходов, благодаря прогрессивной системе налогообложения и системе трансфертных платежей, мало обеспеченным и безработным гражданам, инвалидам, детям, отсталым регионам и т. п. Главная особенность стран с рыночной экономикой состоит в том, что с помощью бюджета финансируются по преимуществу только те общественные потребности или сферы народного хозяйства, где частное предпринимательство и рыночные отношения не работают или работают плохо, а также те сферы, где требуется защита интересов отдельных слоёв общества или населения в целом. Бюджетные расходы идут на такие основные статьи, как: содержание вооружённых сил и государственного аппарата; финансирование социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука и пр.); финансирование хозяйства; выплата процентов по государственному долгу. Соотношение между этими глобальными категориями определяется многими факторами: социальной и экономической структурой в конкретной стране, долей государственного сектора, историческими и политическими традициями, общей стратегией регулирования экономики. 3. Дефицит государственного бюджета 3.1 Понятие бюджетного дефицита и теоретические подходы к нему. Государственный бюджет, как и всякий баланс предполагает выравнивание доходов и расходов. Однако, как правило, при принятии бюджета планируемые поступления и расходы не совпадают. Превышение доходов над расходами образует бюджетный профицит (или излишек), превышение расходов над доходами – бюджетный дефицит (недостаток). Обычно бюджетный дефицит выражается в процентах к ВНП (ВВП). Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью не эмиссионных средств росту государственного долга. Тем не менее бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с решением острых социальных проблем или с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Если в прошлом бюджетный дефицит возникал достаточно редко и был обычно связан с чрезвычайными обстоятельствами, прежде всего с войнами, то сегодня он стал типичен для большинства стран рыночной экономики. Бюджетный дефицит возникает вследствие многих причин объективного и субъективного характера. Наиболее часто – из-за невозможности мобилизовать необходимые доходы в результате спада темпов производства, низкой производительности труда и других причин, вызывающих нестабильность экономики, снижение эффективности производства. Причина бюджетного дефицита кроется и в росте расходов без учета финансовых возможностей государства, в недостаточной целесообразности и эффективности расходов. Высокий уровень расходов непроизводственного характера (военные расходы, содержание административного аппарата, покрытие убытков предприятий и др.) приводит к «проеданию» бюджетных средств, а не к умножению общественного богатства. Отрицательное влияние на сбалансированность бюджета оказывают инфляция, расшатывание денежного обращения и системы расчетов, нерациональная налоговая и инвестиционно-кредитная политика. Однако бюджетный дефицит не может служить показателем, характеризующим состояние экономики страны, и бездефицитный бюджет ещё не означает экономического благополучия. Сегодня многие экономисты исходят из того что в период спадов вполне допустим значительный бюджетный дефицит, а небольшой недостаток не опасен и может существовать довольно длительное время. Международный Валютный Фонд признает допустимым дефицит в пределах 2-3% ВНП (5,с.278). Проблемой становится продолжительный значительный и возрастающий дефицит, следствием которого может стать неконтролируемая инфляция. Выше уже говорилось, что бюджетный дефицит не всегда является негативным явлением. Бюджетная несбалансированность может быть и полезной с точки зрения стабилизации экономики. Планируемое расхождение между доходами и расходами государственного бюджета может использоваться как средство борьбы с инфляцией и спадом производства. И наоборот, твердый курс на сбалансированность бюджета потребовал бы повышения налогов и снижения государственных расходов в период спада экономики и в результате привел бы к дальнейшему сокращению совокупного спроса. Экономисты предлагают три основных подхода к проблеме сбалансированности бюджета. Первый подход связан с ориентацией на ежегодную сбалансированность бюджета, что означает объявление его сбалансированности основной целью государственных финансов. Такая ориентация фискальной политики сводит на нет её антициклический и стабилизационный характер. Ежегодно балансируемый бюджет на самом деле усугубляет колебания экономического цикла, вызывает ускорение инфляции. Это происходит потому, что в условиях депрессии, значительной безработицы имеет место сокращение доходов, которое неизменно вызовет уменьшение налоговых поступлений в государственную казну, и в такой ситуации правительство, стремясь балансировать бюджет, должно либо увеличивать налоги, либо сокращать государственные расходы, либо использовать сочетание этих двух мер. Но эти меры являются сдерживающими по своему характеру: каждая из них ещё больше сокращает совокупный спрос, что приводит к дальнейшему снижению общественного производства. В противоположном случае, при профиците государственного бюджета в условиях инфляционных процессов и роста доходов, чтобы не допустить превышения доходов над расходами, правительство должно либо снизить налоги, либо увеличить расходы, либо сделать и то и другое одновременно. В таком случае сбалансированность бюджета достигается ценой раскручивания инфляционной спирали. Второй подход предполагает достижение сбалансированности бюджета в течение экономического цикла, при этом он не должен балансироваться ежегодно. В данном случае допускаются годовые дефициты и профициты бюджета, а фискальная политика используется одновременно как инструмент и антициклического регулирования, и балансирования бюджета в долгосрочном периоде. Логическое обоснование этой концепции выглядит просто и привлекательно. Для того, чтобы противостоять спаду, правительство должно снизить налоги и увеличить расходы, сознательно вызывая дефицит. В ходе последующего подъема и проявления инфляции необходимо повысить налоги и урезать государственные расходы. Возникающее на этой основе положительное сальдо бюджета может быть использовано на покрытие государственного долга, возникшего в период спада. Таким образом правительство может сбалансировать бюджет не на ежегодной основе, а в период в несколько лет. Сторонники этой концепции считают, что надо стремиться к балансу бюджета в течение всего цикла деловой активности. С точки зрения кейнсианцев, этого можно достичь с помощью продуманной фискальной политики. Монетаристы предлагают придерживаться рациональной политики денежного обращения. Защитники этой теории считают что бюджет выступает инструментом антициклической политики. Однако, ключевой проблемой такого подхода, несмотря на его внешнюю привлекательность является его явная упрощенность. Дело в том, что подъемы и спады в экономическом цикле неодинаковы по глубине и длительности. Длительный и глубокий спад может сменяться краткосрочным и небольшим подъемом и наоборот. И в том, и в другом случае будет наблюдаться циклическая разбалансированность государственного бюджета. Третий подход к регулированию государственного бюджета связан с концепцией функциональных финансов, суть которой сводится к тому, чтобы фискальная политика рассматривалась лишь в качестве инструмента экономической политики сбалансированного развития народного хозяйства. При этом вопрос о ежегодной или циклической сбалансированности бюджета – второстепенный. Основной целью государственных финансов является макроэкономическая стабильность, а сбалансированность госбюджета рассматривается как один из составляющих элементов такой стабильности. В соответствии с этим подходом, развитие экономики может сопровождаться бюджетными дефицитами или профицитами. Предполагается, что макроэкономическая стабильность и экономический рост автоматически оказывают положительное воздействие на преодоление бюджетного дефицита и сокращение государственного долга. 3.2 Виды бюджетного дефицита Характер бюджетного сальдо – дефицит или излишек – определяется состоянием экономики в целом. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства. Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы (на оборону, социальные нужды, управление) мало зависят от уровня дохода1. Таким образом, при низком уровне дохода будет наблюдаться бюджетный дефицит, при высоком – бюджетный излишек. Это можно наглядно продемонстрировать на следующем графике: Дефицит и излишек государственного бюджета [1]

сбалансированный бюджет

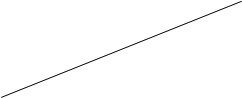

бюджетный Т дефицит G E бюджетный излишек QE ВНП T – государственные расходы, G – налоговые поступления. При ВНП, равном QE , бюджет сбалансирован, при ВНП, меньшем QE , бюджет будет сводиться с дефицитом (G>T); при ВНП, большем QE , возникает излишек (G<T). То или иное бюджетное сальдо не всегда является свидетельством изменения макроэкономической ситуации в стране, оно может быть следствием проводимой правительством фискальной политики, направленной на решение тех или иных макроэкономических задач. Для того, чтобы выделить воздействие на бюджетное сальдо целенаправленных мероприятий правительства, используется «бюджет полной занятости» - состояние бюджета в условиях функционирования экономики при естественном уровне безработицы. Дефицит бюджета полной занятости (структурный дефицит) характеризует разность между доходами и расходами государственного бюджета при данном уровне налогообложения и государственных затрат и потенциальном ВНП, соответствующем естественному уровню безработицы. Структурный дефицит – это превышение расходов над доходами, вызванное политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики. Разность между фактическим бюджетным дефицитом и дефицитом полной занятости называется циклическим дефицитом. Циклический дефицит – это дефицит вызванный спадом производства, превышением фактической безработицей своего естественного уровня, результатом чего является сужение налогооблагаемой базы, увеличение расходов на социальные нужды и поддержание общественно необходимых секторов экономики. Фактический, структурный и циклический бюджетный дефицит:

T,G T

b e

Q1 Qp ВНП T – государственные расходы, G – налоговые поступления Если в условиях полной занятости ВНП равняется Qp , то при существующей системе налогообложения и данном уровне правительственных расходов дефицит бюджета равен ab. При уровне производства, равном Q1, той же системе налогообложения и таких же правительственных расходах фактический дефицит будет равен ce, в том числе, cd – это структурный дефицит, а de – циклический – результат падения объемов производства (Q1 меньше Qp). Рост структурного дефицита означает, что правительство проводит стимулирующую политику: увеличивает расходы и сокращает налоги, что вызывает рост совокупного спроса и положительно влияет на выпуск продукции. Сокращение структурного дефицита, напротив, свидетельствует о проведении сдерживающей политики. Также в зависимости от проводимой финансовой политики бюджетный дефицит может быть активным или пассивным. Активный дефицит обусловлен политикой государства, направленной на увеличение расходов и снижение налогов, являющейся способом повышения хозяйственной активности. Пассивный дефицит вызывается сокращением государственных доходов в результате падения хозяйственной активности. Бюджетный дефицит оказывает в свою очередь влияние на кредитноденежное хозяйство и функционирование экономики в целом. В условиях существования бюджетного дефицита правительство вынужденно искать источники его покрытия. Среди них важнейшими являются денежная эмиссия и государственные заимствования. 3.3 Финансирование бюджетного дефицита Как я упоминал, бюджетный дефицит должен быть профинансирован. Государственные расходы, не имеющие под собой доходной базы, могут покрываться за счет эмиссии денег, займов в центральном банке, займов в частном секторе и внешних заимствований. Воздействие дефицита на экономику во многом зависит именно от способа его финансирования. Эмиссия денег является самым простым методом покрытия бюджетного дефицита. Большинство стран со времен перехода от золотого к бумажноденежному обращению неоднократно использовали дополнительную эмиссию для этих целей. Правительства особенно часто применяют это средство в критических ситуациях – во время войны или длительного кризиса. Избыточная эмиссия широко применяется и в настоящее время во многих развивающихся странах, а также в странах с переходной экономикой. Такая эмиссия приводит к весьма отрицательным последствиям для экономики. Развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, обесцениваются сбережения населения и предприятий, стремительно снижается курс национальной валюты, в итоге всё это приводит к воспроизводству бюджетного дефицита. Для сохранения экономической и социальной стабильности правительства стараются всячески избегать неоправданной эмиссии денег. С этой целью в систему рыночной экономики встроен специальный блок-предохранитель: конституционно закрепленная в большинстве стран независимость эмиссионного банка от законодательной и исполнительной власти. Он не обязан финансировать правительство, таким образом ставится преграда неконтролируемой инфляции, которая могла бы начаться если бы деньги печатались по желанию правительства. Наиболее надежным источником финансирования дефицита бюджета являются государственные займы, которые подразделяются на краткосрочные (до 1 года или 3 лет), среднесрочные (3-5 лет) и долгосрочные (свыше 5лет). Они осуществляются в виде продажи государственных ценных бумаг, займов у внебюджетных фондов и в порядке получения кредитов у банков. Государственные займы более безопасны по сравнению с эмиссией, но и они оказывают негативное влияние на экономику. Во-первых, в некоторых случаях правительство прибегает к принудительному размещению государственных ценных бумаг, что искажает действие рыночных механизмов и мотивацию поведения хозяйствующих субъектов. Во-вторых, даже при свободном размещении, когда правительство создает достаточные стимулы для приобретения юридическими и физическими лицами государственных ценных бумаг, оно вступает в конкуренцию с частными предпринимателями за финансовые средства. При этом происходит сокращение предложения кредитных ресурсов, так как государственные ценные бумаги отвлекают часть свободных денежных средств. Вместе с этим повышение спроса со стороны государства на денежные средства ведет к росту процентных ставок, а следствием этого является сокращение инвестиций в реальный сектор экономики. В результате возникает «эффект вытеснения» частных инвестиций. Однако, как подтверждают эмпирические данные, этот эффект имеет наиболее явное и отрицательное проявление при ограниченных ресурсах и высоком уровне занятости, тогда как при избыточных ресурсах и соответствующей денежной политике вместо«эффекта вытеснения» может появиться стимул для активизации инвестиционной деятельности. 4. Государственный долг. Теоретический аспект Решение проблемы бюджетного дефицита и других социально-экономических проблем путем государственных заимствований порождает государственный долг. Государственный долг – это сумма задолженности по выпущенным и непогашенным государственным займам. В зависимости от сферы размещения государственный долг подразделяется на внутренний и внешний. Внутренний государственный долг возникает в результате размещения на внутреннем рынке государственных займов. Они оформляются путем выпуска и продажи государственных ценных бумаг. Государственные ценные бумаги подразделяются на: краткосрочные казначейские обязательства (со сроком по- гашения до 1 года), среднесрочные – ноты (до 5 лет) и долгосрочные облигации (свыше 5 лет). Основными держателями государственных ценных бумаг являются правительственные учреждения и фонды, центральный и коммерческие банки, другие финансовые институты, население. На долю государственных ценных бумаг приходится до 90% всей суммы государственного долга развитых стран. Внешний долг возникает при мобилизации государством финансовых ресурсов, находящихся за границей. Держателями внешнего долга выступают компании, банки, государственные учреждения различных стран, а также международные финансовые организации (Международный банк реконструкции и развития, Международный валютный фонд и др.). Бремя внешнего долга является более тяжелым, нежели бремя внутреннего долга. Для покрытия внешнего долга стране требуется иностранная валюта, для получения которой необходимо сокращать импорт и увеличивать экспорт, при этом выручка идет не на цели развития, а на погашение долга, что замедляет темпы экономического роста и снижает уровень жизни. Государственный долг, особенно при условии его возрастания, вызывает определенные негативные последствия для национальной экономики. Рассмотрим основные последствия накопления государственного долга. Во-первых, госдолг приводит к перераспределению доходов среди населения в пользу держателей государственных ценных бумаг, которые, как правило, являются наиболее имущей частью общества. В свою очередь это ведет к углублению расслоения в обществе и росту социальной напряженности. Во-вторых, поиски источников погашения приводят к необходимости повышения налогов и усилению государственного вмешательства в экономику, что отрицательно сказывается на хозяйственной активности. В-третьих, возможно переложение долгового бремени на будущие поколения. Если государственные займы были истрачены на текущее потребление, а не на инвестиции и модернизацию производства, доходы от которых дали бы возможность расплатиться с долгами то рост долга и процентов по нему приведет к снижению темпов роста и ограничению потребления в будущем. В-четвертых, быстро растущие издержки по процентам всё более затрудняют сокращение бюджетного дефицита, так как выплаты процентов по государственному долгу оборачиваются новыми расходами бюджета, новыми займами для расчета по старым долгам. В-пятых, рост внешнего долга способствует усилению зависимости страны от других государств что ограничивает возможности ведения самостоятельной внешней политики с целью обеспечения собственных интересов. Также значительный и возрастающий внешний долг вызывает значительные трудности при получении новых кредитов. Возникновение и рост государственного долга обусловливают необходимость управления им. Управление государственным долгом – это совокупность финансовых мероприятий государства, связанных с погашением займов, организацией выплат доходов по ним, проведением конверсии и консолидации государственных займов. Конверсия и консолидация государственного долга являются важнейшими приемами, используемыми в процессе управления государственным долгом Конверсия государственных займов предполагает изменение их первоначальных условий, например срока, процента и др. Как правило, правительства стремятся максимально отодвинуть во времени выплату задолженности, поэтому чаще всего конверсия сводится к превращению краткосрочных займов в средне- и долгосрочные обязательства. Существуют несколько методов конверсии: добровольная, принудительная и факультативная. При добровольной конверсии владелец государственной ценной бумаги может выбирать: либо согласиться с новыми условиями, либо погасить бумагу. При принудительной конверсии владелец обязан согласиться с новыми условиями займа, а при факультативной конверсии кредитор может либо согласиться, либо отказаться от новых условий. Конверсия обычно осуществляется при избытке ссудного капитала и снижении процентной ставки. Консолидация государственного долга производится путем продления срока действия кратко и среднесрочных займов или путем унификации ранее выпущенных кратко и среднесрочных займов в один долгосрочный заем. Так формируется консолидированный долг как часть общей суммы государственной задолженности в результате выпуска долгосрочных займов. Это приводит к тому, что отодвигаются сроки выплат по долгу. Погашение старой государственной задолженности с помощью выпуска новых займов называется рефинансированием. 5. Две точки зрения на государственный долг Государственный долг - это задолженность, накопившаяся у правительства, в результате заимствования денег для финансирования прошлых бюджетных дефицитов. В соответствии с традиционной точкой зрения государственные займы - фактор уменьшения национальных сбережений и сдерживания накопления капитала. Этой точки зрения придерживается большинство экономистов. Однако существует другая точка зрения, называемая равенством Рикардо, которой придерживается небольшая, но очень влиятельная группа экономистов. В соответствии с рикардианской точкой зрения, государственный долг не влияет на сбережения и накопление капитала. Как снижение налогов и бюджетный дефицит повлияют на состояние экономики с традиционной точки зрения? Снижение налогов, финансируемое правительством за счёт займов, будет оказывать воздействие на экономику по многим направлениям. Снижение налогов сразу же вызовет рост потребительских расходов. Рост потребительских расходов влияет на состояние экономики как в краткосрочном, так и долгосрочном периоде. На протяжении краткосрочного периода увеличение потребительских расходов приводит к росту спроса на товары и услуги и, таким образом, к росту объёма производства и занятости. Однако ставка процента будет также расти из-за обострения конкуренции между инвесторами в связи со снижением объёма сбережений. Повышение ставки процента будет сдерживать инвестиции и стимулировать приток иностранного капитала. Курс национальной валюты по отношению к иностранным валютам будет расти, что приведёт к снижению конкурентоспособности национальных фирм на мировом рынке. В долгосрочном плане сокращение национальных сбережений, вызванное снижением налогов, приведёт к уменьшению размеров накопленного капитала и росту внешней задолженности. Поэтому объём национального продукта снизится, а доля в нём внешнего долга возрастёт. Трудно оценить конечные результаты воздействия снижения налогов на экономическое благосостояние страны. Жизнь современного поколения улучшится благодаря росту дохода и занятости, хотя весьма вероятно. Что одновременно повысится и темп инфляции. Тяжёлое бремя последствий такого бюджетного дефицита ляжет в основном на плечи будущих поколений: они будут рождены в стране с меньшими размерами накопленного капитала и большим внешним долгом. Рикардианский анализ влияния бюджетной политики на государственный долг основывается на логике поведения потребителя, учитывающего интересы будущего. Какую же реакцию может вызвать снижение налогов у думающих о будущем потребителей? Заботящийся о будущем потребитель понимает, что наличие в настоящее время государственного долга означает повышение налогов в будущем. При снижении налогов, финансируемом за счёт роста государственного долга, сами налоги не уменьшаются: они просто перераспределяются во времени. Не увеличивается и постоянный доход потребителя, а следовательно, и потребление. Общий принцип заключается в том, что сумма государственного долга равна сумме будущих налогов, и если потребитель в достаточной мере учитывает будущие события, то будущие налоги для него эквивалентны текущим. Следовательно, финансирование государственных расходов за счёт долга равносильно их финансированию за счёт налогов. Эта точка зрения, известная как рикардианское равенство, названа так в честь выдающегося экономиста XIX века Давида Рикардо, поскольку он первым обратил внимание на этот теоретический аргумент. Вывод из равенства Рикардо заключается в том, что финансируемое за счёт долга снижение налогов не изменяет потребления. Домашние хозяйства сберегают прирост располагаемого дохода для оплаты предстоящего в будущем повышения налоговых обязательств, обусловленного снижением текущих налогов. Этот прирост личных сбережений равен по величине снижению государственных сбережений. Национальные сбережения - сумма личных и государственных сбережений - остаются неизменными. Поэтому снижение налогов не приводит к тем последствиям, на которые указывает традиционный анализ. Однако из логики анализа равенства Рикардо не следует, что любые изменения в бюджетно-налоговой политике бесполезны. Они могут существенно повлиять на расходы потребителя, если приводят к изменению текущего или будущего объёма государственных расходов. Предположим, например, что правительство снижает налоги сегодня потому, что оно планирует уменьшить государственные закупки в будущем. Если потребитель считает, что это снижение налогов не вызовет роста налогов в будущем, он будет считать себя более обеспеченным и увеличит расходы на потребление. Однако именно снижение государственных расходов, а не уменьшение налогов стимулирует потребление: объявление о будущем снижении государственных расходов привело бы к росту текущего потребления даже при неизменном уровне существующих налогов, поскольку это предполагает, что через некоторое время налоги уменьшатся. 5.1 Традиционная точка зрения на государственный долг: Бюджетное ограничение государства. Чтобы лучше понять взаимосвязь между государственным долгом и будущими налогами, можно предположить, что экономика функционирует только в течение второй - будущее. В первом периоде государство собрало налоги Т1, а объём закупок составил G1, во втором периоде оно собрало налогов Т2 и осуществило закупки на сумму G2. В связи с тем, что правительство может допустить либо бюджетный дефицит. Либо превышение доходов над расходами, налоги и затраты в каждый отдельный период не обязательно должны быть тесно взаимосвязанными. Необходимо проанализировать, как налоговые поступления в течение обоих периодов соотносятся с государственными закупками в эти же периоды. Заметим. Что в первый период бюджетный дефицит равен государственным расходам за вычетом налогов. Таким образом: D=G1-T1, Где D - дефицит. Правительство финансирует этот дефицит путём продажи соответствующего количества государственных облигаций. Во второй период государство должно собрать необходимую для выплаты задолженности (включая накопленные проценты) и для оплаты государственных закупок за второй период сумму налогов. Исходя из этого: T2=(1+r)D+G2, Где r - ставка процента. Для того, чтобы показать алгебраически зависимость между налогами и объёмом закупок, объединим два вышеприведённых уравнения. Подставив во второе уравнение величину D из первого уравнения, получим: T2=(1+r)(G1-T1)+G2. Это уравнение показывает зависимость между объёмом закупок и налоговыми поступлениями в каждый из периодов. После ряда алгебраических преобразований получим: T1+T2/(1+r)=G1+G2/(1+r) Это уравнение и является государственным бюджетным ограничением. Оно показывает, что приведённая стоимость государственных закупок равна текущей приведённой стоимости налоговых поступлений. Государственное бюджетное ограничение показывает, как нынешние изменения в бюджетно-налоговой политике связаны с изменениями политики в будущем. Если правительство сокращает налоги первого периода без сокращения закупок, то оно входит во второй период с долгом по государственным облигациям. Наличие этого долга вынуждает правительство выбирать между сокращением закупок и повышением налогов. 5.2 Рикардианская точка зрения на государственный долг:Потребители и будущие налоги. Сущность рикардианской точки зрения заключается в том, что при выборе уровня затрат на потребление люди оценивают размеры будущих налогов исходя из величины государственного долга. Но насколько предусмотрительны потребители? Сторонники традиционной точки зрения на государственный долг считают, что размер будущих налогов не оказывает большого влияния на текущее потребление, как это предполагается рикардианским подходом. При этом они приводят следующие аргументы: 1. «Близорукость» Экономисты, придерживающиеся рикардианской точки зрения на бюджетно-налоговую политику считают, что люди среди множества возможных решений, например, о соотношении между потреблением и сбережением в распределении дохода, способны выбрать оптимальное. Такие потребители определяют размеры будущих налогов на основании информации о долгах, которые правительство делает в настоящее время. Таким образом, рикардианская точка зрения основывается на том, что люди обладают достаточными знаниями и способны заглядывать в будущее. Один из возможных аргументов в пользу традиционной точки зрения на снижение налогов заключается в том, что люди оценивают лишь ближайшую перспективу, поскольку они не полностью осознают, к каким последствиям может привести дефицит государственного бюджета. Пусть некий потребитель основывается на предположении, что будущие налоги будут такими же, как и существующие. Этот человек не принимает в расчёт будущие изменения налогов, связанные с текущей государственной политикой. При финансируемом за счёт займов снижении налогов этот человек будет считать, что его постоянный доход возрастает, даже если это на самом деле не так. Снижение налогов, поэтому, вызывает рост потребления и сокращение национальных сбережений. 2. Ограничения по заимствованию Рикардианская точка зрения на роль государственного долга основывается на гипотезе постоянного дохода. В соответствии с ней, потребление зависит не только от размеров текущего дохода, но и от уровня постоянного дохода, который включает оба вида дохода: текущий и ожидаемый в будущем. Согласно рикардианским взглядам, при финансируемом за счёт займов снижении налогов текущий доход увеличивается, но постоянный доход и уровень потребления остаются неизменными. Сторонники традиционного взгляда на государственный долг полагают, что гипотеза постоянного дохода не вполне правильна, поскольку существуют ограничения по заимствованию для потребителей. При наличии таких ограничений человек может потреблять лишь в пределах его текущего дохода. Размер потребления для него в большей мере определяется текущим, а не постоянным доходом; финансируемое за счёт займов снижение налогов приводит к увеличению текущего дохода и потребления, несмотря на то, что будущий доход снижается. По существу, когда правительство снижает текущие и повышает будущие налоги, оно тем самым как бы предоставляет плательщику налогов заём. Тем, кто хотел бы получить заём, но не смог этого сделать, снижение налогов даёт средства на потребление. 3. Будущие поколения Третий аргумент в пользу традиционной точки зрения заключается в том, что потребители ожидают, что предполагаемые будущие налоги придётся платить не им, а следующим поколениям. Предположим, например, что государство сегодня снижает налоги. Выпускает рассчитанные на 30 лет облигации для финансирования бюджетного дефицита, а затем через 30 лет поднимает налоги для выплаты займа. В этом случае государственный долг представляет собой средство перераспределения богатства следующего поколения налогоплательщиков (которому придётся платить повышенные налоги). В результате такого перераспределения ресурсы нынешнего поколения возрастают, и оно увеличивает потребление. По существу, финансируемое за счёт займов снижение налогов стимулирует потребление. поскольку оно даёт нынешнему поколению возможность увеличить потребление за счёт следующего поколения. Экономист Роберт Барро приводит остроумный контраргумент в поддержку рикардианской позиции. Он считает, что поскольку будущие поколения являются детьми и внуками нынешнего поколения, то не надо считать их независимыми экономическими агентами. Наоборот, нынешнее поколение заботится о будущих поколениях. Согласно позиции Барро, в действительности решения принимаются не отдельным лицом, которое живёт ограниченное число лет, а семьёй, которая существует неопределённо долго. Другими словами, человек решает сколько ему потреблять. Исходя не только из своего собственного дохода, но и принимая во внимание будущие доходы членов своей семьи. Финансируемое за счёт займов снижение налогов может привести к увеличению доходов отдельного лица, который оно получает на протяжении жизни, не увеличивая, однако, постоянный доход его семьи. Наоборот, полученные за счёт снижения налогов дополнительные средства человек направляет не на потребление, а на сбережения. Чтобы оставить их в наследство своим детям, которые будут платить повышенные налоги. В общем, дебаты между сторонниками двух точек зрения всё ещё продолжаются. 6. Проблемы государственного долга РФ 6.1 Внутренний долг РФ Внутренний государственный долг регулируется законом “О государственном долге Российской Федерации” и обслуживается ЦБ РФ. Он обеспечивается активами, находящимися в распоряжении Правительства РФ и находится на обслуживании в ЦБ РФ. Российская Федерация не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если такие обязательства не были гарантированы РФ. Внутренние долговые обязательства можно условно разбить на рыночные, существующие в форме эмиссионных ценных бумаг, и нерыночные, возникшие по итогам исполнения федерального бюджета и выпущенные в счет финансирования образовавшейся задолженности. Если выпуск и обращение первых достаточно регламентированы и включаются в программу внутренних заимствований на очередной финансовый год, то вторые выпускаются регулярно несмотря на принятие соответствующих законодательных актов. К рыночным инструментам можно отнести государственные краткосрочные облигации (ГКО), облигации федерального займа с переменным и постоянными купонами (ОФЗ), облигации федерального государственного займа (ОГСЗ), облигации внутреннего валютного займа, к нерыночным – векселя Минфина, задолженность центральному банку и пр. В 1996г. внутреннее финансирование дефицита федерального бюджета осуществлялось в основном путем выпуска ГКО. В целях увеличения срока заимствования и уменьшения % ставок в июле 1995г. были введены в обращение облигации федерального займа (ОФЗ). Технология размещения, обращения и погашения этих бумаг полностью совпадает с технологией выпуска ГКО, поэтому недостаток, присущий учету расходов по обслуживанию последних, в полной мере относится и к данному виду ценных бумаг. Первая попытка российских денежных властей создать рынок государственных ценных бумаг, как известно, окончилась 17 августа 1998 г. полным провалом. Позитивная, по своей сути, идея отхода от эмиссионного финансирования дефицита федерального бюджета посредством предоставления ЦБ прямых кредитов правительству и их замена выпуском ценных бумаг реализовалась в то, что позднее было названо "пирамидой ГКО", а в конечном итоге - системным финансовым кризисом. Российское правительство объявило дефолт по государственным ценным бумагам, чем были вызваны валютный и банковский кризисы, а Россия фактически оказалась исключена из мировой финансовой системы. Существование рынка внутреннего долга не является уникальным случаем в мировой практике - практически все страны мира, где финансовая сфера присутствует в более или менее оформленном виде и имеются хотя бы приблизительные очертания финансовых рынков, выпускают государственные ценные бумаги. Практически же уникальным случаем является как раз отказ от обслуживания внутреннего долга, с учетом возможности его монетизации или переоформления во внешние ценные бумаги. Тем не менее российское правительство пошло в августе 1998 г. именно на такой шаг, что было обусловлено комплексом проблем, накопившихся в результате стратегических (например, можно выделить высокую реальную доходность на начальном этапе развития рассматриваемого рынка) и тактических ошибок денежных властей. К лету 1998 года на выплаты по ГКО/ОФЗ уходило до 70% доходов бюджета. Рефинансировать долг на финансовом рынке было невозможно, а на резкое снижение расходов бюджета не соглашалась Государственная Дума. В результате из трех известных способов решения долговой проблемы – увеличение первичного профицита бюджета, эмиссии и дефолта правительство выбрало последнее. Девальвация рубля, с одной стороны, помогла еще в большей степени снизить объемы рублевых обязательств в долларовом выражении. В настоящее время, а также в ближайшие 3-4 года (2002-2005 гг) платежный график по государственному внутреннему долгу будет во многом влиять на состояние денежного (рублевого) предложения, что, в свою очередь, предполагает определение роли Правительства в регулировании денежного обращения. Заявленный Правительством уровень сбалансированности бюджета на ближайшие годы предполагает превышение выплат по внутреннему долгу над суммой средств, привлеченных с финансового рынка. При рациональном подходе к возможностям заимствований с внутреннего рынка по ставкам, превышающим уровень инфляции не более, чем на 30-50%, денежное предложение (по расчетам Минфина РФ) с рынка внутреннего долга составит в 2002 году – около 87 млрд. рублей, в 2003 году – 76 млрд.рублей и в 2004 году – 66 млрд.рублей. Такой высокий уровень ожидаемого поступления средств с рынка государственного внутреннего долга связан, прежде всего, с погашением в течение рассматриваемого периода выпущенных в значительных объемах в 1997-1998 гг. с купонными расходами от 12 до 20% годовых. Кроме того, это связано с погашением, начиная с 2001 года, ОФЗ, выпущенных в ходе новации, отказом от привлечения длинных, дорогих заемных средств, а также выплатами через систему внутреннего долга компенсационных средств по долгам Советского Правительства, по обесцененным сбережениями в Сбербанке и т.д. На 1 сентября 2001 года сумма внутренних долговых обязательств РФ составляет 594650 млн. руб2. 6.2 Внешний долг РФ Внешний долг Российской Федерации обычно подразделяется на обязательства, принятые на себя собственно российским правительством, и те, которые унаследованы от Советского Союза. До 1998 г. Россия исполняла обязательства по внешнему долгу и той и другой категории. Девальвация рубля серьезно подорвала возможности государства по обслуживанию внешней задолженности. Было принято решение приостановить выплату основной суммы и процентов по задолженности, накопленной Советским Союзом, но продолжать исполнение обязательств, принятых на себя Российской Федерацией в качестве суверенного государства. Пока что реакция кредиторов на это решение была достаточно благожелательной: формально дефолт не объявлен, и российское правительство приступило к консультациям с членами Парижского и Лондонского клубов, на долю которых приходится большая часть задолженности Советского Союза. 6.2.1 Долг Советского Союза: 1. Долг Парижскому и Лондонскому клубам Резкое ухудшение экономической ситуации, обусловленное слабостью, внутренне присущей плановой экономике, и грубыми просчетами в экономической политике, вынуждали советское руководство прибегать к значительным заимствованиям за рубежом. Хотя в период с 1985 по 1989 гг. основная часть заимствованных средств направлялась на инвестиционные цели, проблемы советской экономики, носившие системный характер, не позволили достичь сколько-нибудь значительного повышения производительности труда. Средства, заимствованные на Западе в 1990-1991 гг., были большей частью использованы для обеспечения населения потребительскими товарами с помощью импорта. По состоянию на 1 января 1992 г. общая сумма внешнего долга Советского Союза оценивалась в 107,7 млрд дол. Вначале предполагалось, что бремя долга будет разделено поровну между суверенными государствами, образовавшимися после распада Советского Союза. В течение 1993 г. новые государства согласились передать Российской Федерации не только все зарубежные активы, но и обязательства Советского Союза по внешним долгам [3]. Оказавшись перед необходимостью выплатить более 40 млрд долл. в течение 1992-1993 гг., российское правительство обратилось к государствам и банкам-кредиторам с просьбой о реструктуризации долгов. В результате длительных переговоров с членами Лондонского и Парижского клубов порядок и сроки погашения долгов, унаследованных Россией от Советского Союза, были пересмотрены. Ниже представлен ретроспективный обзор развития ситуации с различными категориями советского долга на протяжении 1992-1998 гг. В апреле 1996 г. было достигнуто соглашение с правительствами государств-кредиторов, принадлежащих к Парижскому клубу, о том, что 33 млрд дол. из общей суммы долга, равной 38 млрд долл., будут выплачены Российской Федерацией в течение 25 лет. В августе 1998 г. Россия объявила технический дефолт по своим долгам Германии, на которые распространялось соглашение о реструктуризации, достигнутое с Парижским клубом. На протяжении оставшихся месяцев 1998 г. и первых пяти месяцев 1999 г. Россия не выплачивала сумм, которые подлежали выплате кредиторам, принадлежащим к Парижскому клубу. Сумма пропущенных выплат по реструктурированной задолженности составляет 1,8 млрд долл3. Российское правительство провело ряд неофициальных консультаций, однако не выдвинуло никаких официальных предложений. В декабре 1997 г. кредиторы-члены Лондонского клуба согласились на обмен своих требований в сумме 22 млрд долл. на обращающиеся инструменты двух типов: PRIN и IAN. Последний из них относится к основной сумме долга, а первый к процентам, просроченным с выплатой. В декабре 1998 г. российское правительство нарушило условия соглашения о реструктуризации с Лондонским клубом и не выплатило наличные средства по инструменту PRIN. В мае 1999 г. кредиторы-члены Лондонского клуба решили отложить дальнейшие дискуссии о том, объявлять ли Россию банкротом, до тех пор пока российская сторона не обратится к ним с официальной просьбой о реструктуризации долга. По состоянию на 31 мая 1999 г. общая сумма задолженности членам Лондонского клуба равнялась 26,4 млрд долл., включая 200 млн долл. просроченных выплат по процентам [4]. Ряд важных особенностей соглашений с кредиторами обоих клубов заслуживает внимания. Возможно, они помогут прояснить причины, по которым российское правительство, оказавшееся после августовского кризиса не в состоянии обслуживать государственный долг в полном объеме, предпочло сначала объявить дефолт по долгам перед Лондонским и Парижским клубами. Исходные условия соглашения о реструктуризации советского долга не предусматривали сокращения номинальной суммы долга, хотя благодаря переносу сроков выплаты произошло сокращение чистой дисконтированной стоимости обязательств. Прецеденты списания значительной задолженности Польши и Египта перед Парижским клубом могут дать России дополнительные аргументы в новых переговорах с официальными кредиторами. Что касается Лондонского клуба, то позиция банков-кредиторов ослаблена тем фактом, что инструменты PRIN и IAN, которые на самом деле являются долговыми обязательствами Внешэкономбанка, не вполне подпадают под определение государственного долга. Таким образом, иски, которые могут предъявить члены Лондонского клуба, не представляют особой угрозы для российских активов за рубежом. 2. Внутренний долг, номинированный в иностранной валюте Последняя значительная часть долга, реструктурированного в 1991 г., - это валютные счета советских предприятий и граждан во Внешэкономбанке. Данный вид задолженности был переоформлен в обращающиеся ценные бумаги под названием облигаций внутреннего валютного займа - ОВВЗ (известные также как «Минфинки» или облигации «Тайга»), выпущенные пятью траншами. ОВВЗ считаются частью внутреннего долга, и споры, возникающие в связи с этими инструментами, относятся к юрисдикции российских судебных органов. В 1996 г. Россия выпустила свои собственные ОВВЗ4. По состоянию на 1 мая 1999 г. номинальная стоимость ОВВЗ, находящихся в обращении, составляла приблизительно 8,7 млрд долл. Совершенно очевидно, что правительство считает этот вид задолженности относительно низкоприоритетным. Поэтому его отказ от погашения облигаций третьего транша, срок которого наступал в мае 1999 г., не явился неожиданностью. Тем не менее все процентные выплаты по этим облигациям производились вовремя. Это на первый взгляд нелогичное поведение объясняется как минимум двумя причинами. Во-первых, правительство утверждает, что выплата процентов облегчит процесс реструктуризации с юридической точки зрения. Во-вторых, российские банки вложили в ОВВЗ изрядные средства, и, учитывая плачевное состояние банковской системы, наличность им совершенно не помешает. В мае 1999 г. официальные лица Министерства финансов выступили с заявлением, что владельцам ОВВЗ выпуска 1992 г. может быть предложена реструктуризация по образцу обмена ГКО. 6.2.2 Долг Российской Федерации 1. Кредиты, предоставленные международными организациями В период с 1992 по 1995 г. Россия не имела выхода на международные рынки капитала и получала кредиты в основном из официальных источников. В 1993 г. МВФ и Всемирный банк стали предоставлять России кредиты при условии выполнения ею согласованной экономической программы. В отношениях России с МВФ значительную роль играли политические соображения. Вопреки общепринятой практике кредиты МВФ направлялись не только на поддержку платежного баланса, но и на финансирование дефицита государственного бюджета. В последний раз средства МВФ были выделены России в августе 1998 г., после чего общая сумма долга Российской Федерации международным финансовым организациям достигла 25,4 млрд долл. Правительство Е. Примакова было близко к подписанию программы, одобренной МВФ, когда переговоры прервались в результате отставки кабинета. Нынешнее правительство, по-видимому, вскоре подпишет указанную программу и будет добиваться принятия Думой законодательства, необходимого для реализации программы. Вероятнее всего, сумма кредита, который получит в этом случае Россия, будет примерно равна сумме очередной выплаты, которую предстоит осуществить в рамках погашения уже имеющейся задолженности перед МВФ. Хотя новый кредит МВФ по существу будет представлять собой не что иное, как рефинансирование ранее выданного кредита, смысл его заключается в том влиянии, которое он окажет на других потенциальных и теперешних кредиторов. Члены Парижского клуба обычно требуют, чтобы страны, обращающиеся к ним с просьбой о списании долгов, располагали экономической программой, согласованной с МВФ. Японский «Эксимбанк» и Всемирный банк возобновят предоставление России кредитов только после того, как совет директоров МВФ одобрит выделение России новых кредитов. После августовского кризиса российское правительство продолжает своевременно производить выплаты по кредитам МВФ и Всемирного банка. Представляется сомнительным, что правительство откажется от исполнения обязательств перед международными финансовыми организациями даже при самых неблагоприятных обстоятельствах. По состоянию на 1 мая 1999 г. общая сумма долга перед международными финансовыми организациями равнялась 23,3 млрд долл5. 2. Еврооблигации Достижение соглашений с членами Парижского и Лондонского клубов, а также утверждение согласованной с МВФ программы кредитно-денежной стабилизации повысили кредитный рейтинг Российской Федерации, и в конце 1996 г. были выпущены первые российские еврооблигации. В период с 1996 по 1998 гг. состоялось девять выпусков еврооблигаций на номинальную сумму приблизительно 15,9 млрд долл. Стремление правительства снизить цену заимствований путем замены высокодоходных внутренних долговых обязательств на валютные облигации, размещаемые на внешнем рынке, было основано на оптимистических ожиданиях в отношении устойчивости валютного курса рубля. Девальвация рубля, происшедшая в августе 1998 г., резко повысила стоимость обслуживания задолженности по еврооблигациям, однако правительство продолжало своевременно производить по ним купонные выплаты. Согласно заявлениям представителей правительства, по приоритетности выплат владельцы еврооблигаций стоят на втором месте после международных организаций и при наличии ресурсов для обслуживания этой части внешнего долга выплаты по нему непременно будут производиться. Логика действий правительства заключается в том, что после реструктуризации советского долга оно надеется вновь выйти на международные рынки капитала. Другая возможная причина - это стремление избежать того унижения, которое испытает Россия, став первой страной, объявившей дефолт по государственному внешнему долгу. Следует также отметить, что владельцы еврооблигаций имеют более надежные правовые гарантии, чем другие кредиторы, и за дефолтом, вероятнее всего, последует иск, который поставит под угрозу зарубежные активы как государства, так и частных лиц. Внешний долг Российской Федерации (млрд. долларов США)6

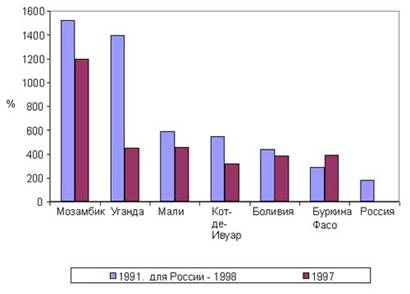

6.2.3 Списание долга и программа HIPC. Списание части внешнего долга является одной из процедур, применяемых в случае возникновения значительных финансовых трудностей у страны-заемщика. Так, с 1995 г. Всемирный банк и МВФ осуществляли руководство программой HIPC, в рамках которой было проведено списание долгов семи государств на 3 млрд. дол. Боливия, Буркина-Фасо, Кот-д'Ивуар, Гайана, Мозамбик, Мали и Уганда приняли участие в программе как страны с низким ВВП и чрезмерно высоким уровнем задолженности. Мы попытались оценить насколько положение Российской Федерации соответствует критериям отбора, использованным в программе HIPC. Для участия в программе правительство страны должно продемонстрировать, что текущий уровень внешнего долга значительно превышает максимально возможный объем выплат. Хотя формального определения не существует, в 1991 г. для сорока стран, обладающих правом на участие в программе HIPC, среднее отношение чистой приведенной стоимости внешнего государственного долга к экспорту составило 600%. По мнению экспертов МВФ, государства, в которых данный показатель находится в пределах 200-250%, все еще способны обслуживать свои долги. Таким образом, ключевым индикатором наличия у данной страны возможности осуществлять выплаты по внешнему долгу являются доходы от экспорта. Рисунок 1. Отношение внешнего долга к годовому экспорту для стран, чей долг был частично списан по программе HIPC Initiative, и для России7

Из рисунка 1 следует, что

Россия обладает гораздо большим потенциалом для выплаты долгов из экспортной

выручки, чем страны, включенные в программу HIPC. Наличие значительных запасов

полезных ископаемых обеспечивает постоянный приток валюты в страну. В то же

время эксперты Всемирного банка и МВФ полагают, что данный критерий не является

самодостаточным, поскольку правительство также должно иметь возможность

направить часть доходов от экспорта на выплату внешних долгов. Только когда

объем собираемых налогов превышает 20% ВВП, правительство в состоянии

осуществлять обслуживание своих долгов. Данный показатель совпадает с долей

налоговых поступлений в российском валовом доходе. 6.2.4 Вывод Существуют два основных источника поступления ресурсов для обслуживания и погашения внешнего долга - это активное сальдо платежного баланса и первичный профицит бюджета. Проблема с использованием экспортной выручки заключается в необходимости приобретения правительством валюты при посредничестве Центрального банка. Последний может использовать ресурсы, полученные от продажи ценных бумаг, или же финансировать приобретение валюты путем денежной эмиссии. В первом случае необходимо, чтобы существовал рыночный спрос на облигации правительства. Эмиссионное финансирование приводит к дестабилизации денежного обращения в стране. Таким образом, только первичный профицит бюджета является эффективным источником ресурсов для выплат по внешнему долгу. Даже если в течение следующих двух-трех лет Россия сможет довести положительное сальдо торгового баланса до 15-20 млрд дол., возможности государства воспользоваться экспортной выручкой представляются ограниченными. Печатание денег для приобретения твердой валюты с целью исполнения обязательств по внешней задолженности приведет к обесценению рубля, что лишает подобную политику смысла. Иными словами, основным источником для обслуживания внешнего долга является первичный профицит бюджета. Необходимость серьезной реформы бюджетно-налоговой сферы не подлежит сомнению, но даже если правительство приложит все усилия для улучшения бюджетной ситуации, значительный объем задолженности по-прежнему будет лежать на бюджете тяжелым бременем. Долг, который поглощает значительную часть бюджетных поступлений, может ликвидировать стимулы для осуществления экономических реформ. 7. Заключение Долговые проблемы России многоплановы: страна одновременно является крупным должником и кредитором. В силу своего уникального положения Россия стремится к комплексному решению проблемы международной задолженности при соблюдении баланса интересов кредиторов и заемщиков. Нынешний долговой кризис стал следствием крайне неблагоприятного переплетения субъективных и объективных факторов, долговременных и краткосрочных тенденций. Глубина их воздействия настолько велика, что ощущается до настоящего времени. Не уделялось внимание структуре и эффективности новых заимствований и способности своевременно возвращать долги. Отсутствие промышленной политики, твердой линии на направление внешних ресурсов на производство в производство для преодоления спада и возобновления экономического роста обусловило их концентрацию в финансовой сфере, а также использование для покрытия бюджетного дефицита. Эти тенденции на фоне непрерывного сокращения ВВП, промышленного производства и инвестиций в реальный сектор экономики свидетельствовали о нарастании кризиса внешней задолженности. Рыночные институты регулирования внешнего долга в трансформационный период без вмешательства государства оказались не способными противостоять стихийным процессам в стране. Следствием неуправляемых процессов в экономике стало перерастание кризиса внешнего долга в системный финансовый кризис августа 1998 года. Следующая неблагоприятная тенденция в долговых отношениях - самовоспроизводство внешней задолженности, когда все больше новых заимствований используется на обслуживание старых долгов. Так за первую половину 1998 года Россия получила из-за рубежа займов на 7,6 млрд. $, из которых 4,7 млрд.(60%) вернула по прежним обязательствам, а оставшуюся часть использовала в основном на погашение задолженности по задержанной заработной плате. Если своевременно не принять меры, возникнет опасность создания грандиозной пирамиды: растущие заимствования не будут компенсироваться ростом производства, так как лишь незначительная часть кредитов находит дорогу в реальный сектор экономики. Очень важно остановить рост внешней задолженности России. Без перелома этой крайне опасной тенденции восстановление экономики может растянуться на неопределенно долгое время, а способность страны выплатить обязательства перед внешними кредиторами окажется под вопросом. Применение комплексного взвешенного подхода, учет потери большей части кредитных активов СССР в третьем мире и последствия финансового кризиса в современной России могут создать предпосылки для взаимоприемлемого решения на долгосрочной основе крайне сложных и болезненных проблем внешней задолженности России. Если все заинтересованные стороны не будут предпринимать односторонних шагов и проявят готовность к разумным компромиссам, преодоление кризиса станет возможным с минимальными потерями, как для должников, так и для кредиторов. В ближайшие 10-15 лет будущее России будет определяться тем, на каких условиях удастся добиться урегулирования внешнего долга. Причем уже сейчас переговоры должны начаться с учетом долгосрочных перспектив. Россия только тогда сможет выполнить свои обязательства, когда ее экономика достигнет достаточно высоких темпов роста - 4-5% в год. Согласно расчетам, это может произойти не раньше, чем через 6-7 лет, при условии, что в России будут осуществлены благоприятные институциональные изменения и в течение этого времени она сможет тратить на обслуживание долга не более 3-4 млрд. $ в год. Повышение этой величины до 7-8 млрд. $ будет означать, что заметный рост российской экономики начнется на 3-4 года позже, то есть примерно в 2010 году. 8. Список используемой литературы. 1. Борисов Е.Ф. Основы экономической теории. М., 1996. 2. Курс экономической теории. Под ред. Чепурина М.Н., Киселёвой Е.А. Киров, 1994 3. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х томах. Т.1. М., 1999 4. Мэнкью Н. Г. Макроэкономика. Пер. с англ. - М.: Издательство МГУ, 1994. Стр. 615-631 5. Фишер С., Дорнбуш Р., Шмалензи Р, Экономика. Пер. С англ. – М.: «Дело ЛТД», 1993 6. Осадчая И. М. Бюджет государства: опыт промышленно развитых стран и российские реалии. Бизнес и политика. - 1997. - № 2. - Стр. 43-51. 7. Экономическая теория: Курс лекций. Часть II. Под общей ред. Акад. Деминой М. П. - Иркутск: Издательство ИГЭА, 1995. Стр. 248-249. 8. Ефимова Е.Г. Экономика для юристов: Учебник.- М.: Флинта, 1999 9. Замков О. О. Бюджетный дефицит, государственный долг и экономический рост. Вестн. Моск. Ун-та. Сер. 6, Экономика. - 1997. - №2. Стр. 3-21. 10. Пол А. Самуэльсон, Вильям Д. Нордхаус. Экономика: Пер. с англ. - М.: “Издательство БИНОМ”, 1997. Стр. 662-678. 11. Бюджетная система Российской Федерации: Учебник / Под ред. М.В. Романовского, О.В. Врублевской.- М.: Юрайт, 1999. 12. Иохин В.Я. Экономическая теория: Учебник.- М.: Юристъ, 2000. 13. Гальперин В. М., Гребенников П. И., Леусский А. И., Тарасевич Л. С. Макроэкономика: Учебник. Под общей ред. Тарасевича Л. С. - Издательство СПбГАЭФ, 1997. Стр. 395-399. 14. Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник 3-е издание М.: МГУ, 2000. 15. Базылев Н. И., Бондарь А. В., Гурко С. П., Экономическая теория, Минск: Экоперспектива, 1997 16. Камаев В. Д., Учебник по основам экономической теории, Москва: ВЛАДОС,1996 17. Теоретическая экономика (политэкономия) // под ред. Журавлевой Г. П., Москва: ЮНИТИ,1997 18. Сакс Дж., Ларрен Ф. Макроэкономика. М.: Дело, 1996. 1 Ефимова Е.Г. Экономика для юристов: Учебник.- М.: Флинта, 1999 2 http//www.imf.org/ 3 http://www.minfin.ru/ 4 Титков В., Проблемы управления российским внешним долгом // Вопросы экономики, 1997 г., №11, с 81 5 http://www.veb.ru/ 6 http://www.rbc.ru/statistics/credit_statistics/debt.htm/ 7 http://www.polit.ru/ |

T, G

T, G c a

c a