Курсовая работа: Информационное обеспечение и механизм работы электронных денегКурсовая работа: Информационное обеспечение и механизм работы электронных денегНижегородский Государственный Университет им. Н.И. Лобачевского Финансовый факультет Специальность «Финансы и кредит» Дисциплина «Информационные системы в экономике» КУРСОВАЯ РАБОТА По теме: « Информационное обеспечение и механизм работы электронных денег» Выполнил: студент группы 13-Ф-58 заочного отделения Коршунов Д.В. зачетная книжка № 051349 Научный руководитель: Зав. Кафедрой Ясенев Вячеслав Николаевич Нижний Новгород, 2007 План : Введение Вопрос № 1 Понятие электронных денег, критерии оценки платежных систем Вопрос № 2 Наиболее распространенные платежные системы в РФ, механизм их работы Вопрос № 3 Риски, присущие обращению электронных денег Вопрос № 4 Детальный механизм работы платежной системы webmoney transfer на примере установки программного обеспечения и проведения транзакции Заключение Список используемой литературы Приложение № 1 Общая и детальная статистика работы WebMoney Введение Деньги известны с далекой древности, и появились они как результат высокого развития производительных сил и товарных отношений. Деньги – историческая категория, развивающаяся на каждом этапе товарного производства и наполняющаяся новым содержанием, которое усложняется с изменением условий производства. Переход от натурального хозяйства к товарному, а также требование соблюдения эквивалентности обмена обусловили необходимость появления денег, без участия которых невозможен массовый обмен товаров. Таким образом, сущность денег заключается в том, что это - специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег как эко Деньги выполняют пять основных функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, и мировые деньги. Все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг. Они находятся в тесной связи и единстве. Деньги, сменяя форму стоимости, находятся в постоянном движении, движение денег при выполнении ими своих функций, представляет собой денежное обращение. Денежное обращение осуществляется в двух формах: наличной и безналичной. Наличные деньги используются: для кругооборота товаров и услуг; для расчетов по выплате заработной платы, премий, пособий, пенсий; По платежам населения за коммунальные услуги. Налично - денежное движение осуществляется с помощью различных видов денег: банкнот, металлических монет, кредитных карточек. Выпуск наличных денег осуществляет центральный государственный банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также заменяет деньги, на новые образцы купюр и монет. Безналичное обращение - движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов. Сейчас на смену карточкам идет технология электронных денег. Многие аналитики утверждают, что современные платежные системы типа « электронных денег» кардинально изменят картину финансово – торгового мира и общества в целом. В связи с чем появились электронные деньги? Неужели не хватало традиционных способов расчета, предусмотренных законодательством? А ведь их не так уж и мало: от элементарных расчетов наличными, до расчетов по инкассо, по аккредитиву и др. Для ответа на этот вопрос нужно обратиться к роли удаленных платежей в обществе. Реально, большинство людей в той или иной степени сталкивалось с такими системами. Примером является перевод денег в другой город. Но роль их всегда была второстепенной, и их объем в обороте каждого конкретного лица был пренебрежимо мал. Картина кардинально изменилась с развитием Интернета, с всеобщей телекоммуникатизацией общества, давшей средство в любой момент получить или передать изображение, текст или речь в любую точку планеты. При этом передать дешево. Именно фактор цены, в доли цента за минуту, сделал Интернет, в отличие от обычного международного телефона, повседневным средством коммуникаций для миллионов людей. Как всегда, после небольшого романтического периода становления технологии, пришел момент, когда Интернет стал использоваться как инструмент для продаж. Появились Интернет-магазины. Пользователь Интернета получил возможность зайти через сеть в такой магазин, выбрать товар, узнать (а иногда даже обсудить) цену, оплатить его и получить. Получить прямо через сеть, если речь идет о программном обеспечении, почтой, если покупается компакт-диск или книга, курьером или любым другим из многочисленных используемых на Западе методов доставки. Бизнес в Интернет сегодня- это покупки и продажи через Интернет, это интерактивная связь с заказчиком, поставщиками акционерами, это единая база знаний, коллективное ведение крупномасштабных проектов. Электронная коммерция - это торговля в режиме on- line, как оптом так и в розницу. С каждым днем все больше людей получают доступ к всемирной сети Интернет, и каждый день все больше и больше из них делают покупки в режиме on-line. Поэтому целью моей работы будет являться рассмотрения вопроса применения электронных денег, а также механизма их работы и анализ программного обеспечения работы данных платежных систем. Вопрос № 1 Понятие электронных денег, критерии оценки платежных систем. Электронные деньги могут храниться в памяти компьютера, так называемой смарт-карты, или какого-либо другого устройства. Для хранения электронных денег в компьютере требуется специальное программное обеспечение, позволяющее их получать, передавать и учитывать, а также не допускать их использование посторонними лицами. Такая программа обычно может быть скачана с сайта платежной системы бесплатно. Кроме того, компьютер должен быть подключен к сети Интернет или локальной сети для связи с другими компьютерами. Также возможен сеанс прямого соединения между компьютерами посредством телефонных сетей. Смарт-карта представляет собой пластиковую карту с вмонтированным чипом, который по сути является микрокомпьютером. Чип обладает энергонезависимой памятью и может выполнять достаточно сложные вычисления, связанные с проведением платежа. Для использования смарт-карт необходимы специальные терминалы связанные с банком или другим процессинговым центром. Существуют устройства, позволяющие использовать смарт-карты совместно с персональным компьютером. Во всем мире ведутся разработки других устройств, могущих хранить в себе электронные деньги. Например, уже существуют платежные системы с использованием сотовых телефонов. Некоторые исследователи относят к электронным деньгам также карты для оплаты телефонных переговоров, для расчетов в сети бензоколонок и небольшого количества магазинов. К этой группе следует отнести карточки оплаты сотовых операторов, услуг Интернет-провайдеров и копировальных аппаратов в университетских городках. Такие способы оплаты нельзя считать электронными деньгами в полном смысле этого слова, поскольку они не соответствуют полностью определению электронных денег, данному в Директиве Европейского союза 2000/46/ЕС . Там говорится, что «электронные деньги должны приниматься в качестве средства платежа организациями, отличными от эмитента. Вышеупомянутые платежные средства этому условию не удовлетворяют, так как принимаются только эмитентами в оплату заранее определенного круга их услуг» ( 1 ) (такие платежные системы называются «закрытыми»). Предлагается использовать характеристику «полноценные-«ценные» применительно к электронным деньгам так же, как она применяется к металлическим деньгам. При металлическом денежном обращении полноценными деньгами считаются монеты, стоимость металла в которых равна обозначенному номиналу. Неполноценные монеты имеют номинал больший, чем стоимость содержащегося в них металла. _____________________________________________ 1. Квашин С.С., Кокин А.С. Электронные деньги как перспектива развития налично-денежного оборота в РФ. Н.Новгород , изд. Нижегородского госуниверситета – с. 12 Для успешного обращения электронные деньги должны иметь ряд характеристик , выгодно отличающих их от других видов денег: 1 Безопасность. Шифрование электронных денег должно исключать возможность их фальсификации; 2 Анонимность. Все участники сделок с применением электронных денег должны оставаться анонимными. В то же время должен сохраняться в тайне и сам факт платежа в пользу кого бы то ни было. Органы государственной власти выступают против этой характеристики электронных денег, поскольку она препятствует контролю государства за совершением платежных операций 3 Портативность. Возможность использования электронных денег Должна зависеть от местоположения пользователя. Электронные деньги должны легко вводиться в компьютерные сети и выводиться из них в переносные устройства без всяких ограничений; 4. Двунаправленность. Электронные деньги должны быть легко переводимы другим пользователям и обратно напрямую, без участия каких-либо посредников (в отличие от современных карточных систем); 5. Автономность. Электронные деньги должны передаваться из рук в руки без необходимости проверки их подлинности с помощью третьих лиц; 6.Делимость. Электронные деньги должны быть легко делимы на части с необходимой суммой. Это позволит использовать электронные деньги в сделках любого размера; 7.Неограниченная длительность. Электронные деньги должны иметь способность обращаться или храниться сколь угодно долго. Но электронные деньги могут быть утрачены в случае разрушения памяти электронного устройства, где они хранились. Такие электронные деньги могут быть признаны ничтожными, если их эмитент прекратил свою деятельность; 8. Повсеместная принимаемостъ. Электронные деньги должны быть признаваемы и принимаемы в качестве средства платежа на большой территории. Это должно обеспечиваться известностью и надежностью эмитента, а также повсеместным доверием к нему; 9. Дружественность. Электронные деньги должны обеспечивать легкость как при их получении, так и при расходовании. Простота и доступность использования электронных денег приводит к их повсеместному распространению; 10. Свобода выбора денежной единицы. Электронные деньги в чистом виде могут быть эмитированы неправительственными организациями и названы как угодно. Эти денежные единицы могут обращаться параллельно и составлять конкуренцию как традиционной денежной единице, так и друг другу. Как видим, электронные деньги на сегодняшний день являются самой прогрессивной формой денег. Их распространение и повсеместное использование способны увеличить быстроту и удобство совершения платежных операций. Тем самым роль денег в экономике приобретает еще большую значимость Критерии оценки платежных систем Важным критерием оценки платежной системы с использованием электронных денег является факт того, выступает эмитент как банковская организация или нет. Во всех странах банки подвергаются достаточно строгому специальному регулированию. В общем случае под регулирование подпадают организации, принимающие вклады. Вопрос заключается в том, считать ли вкладом деньги, полученные в обмен на электронные деньги при их эмиссии. Как известно, вклад должен быть возвращен, а также не является деньгами, полученными взамен товара, услуги или как залог. Обычно платежные системы позиционируют свою деятельность как платежные услуги, то есть принимают денежные средства для проведения платежей, что не считается вкладом. С одной стороны, это упрощает их деятельность, с другой стороны пользователи не являются столь защищенными , как вкладчики, для которых создан механизм обязательного резервирования. В этом плане более надежной следует считать платежную систему, где эмитентом выступает банковская организация, которая обязана выполнять определенные нормативы ликвитности и платежеспособности. А в целом эмитенты электронных денег нуждаются в особом регулировании, возможно, включающем даже страхование. Существуют платежные системы с единственным эмитентом или несколькими. Когда эмитент всего один, он либо единолично эмитирует электронные деньги и передает их другим участникам, либо выдает право на эмиссию от своего имени. Когда эмитентов несколько, они действуют чаще всего независимо и не отвечают по обязательствам друг друга. Электронные деньги пока не являются законным платежным средством и их использование базируется на специальных договоренностях. Если владелец электронных денег пожелает вернуть их эмитенту, он должен знать, как будет организована эта процедура. В случае единственного эмитента только он несет ответственность за обеспечение электронных денег, если эмитентов несколько, то возникает проблема разделения ответственности. Когда эмитент отслеживает передвижение своих электронных денег, это имеет свои преимущества и недостатки. С одной стороны, это существенно снижает риск их подделки и незаконного использования, а также дает возможность восстановления утраченных электронных денег ( например, в случае порчи носителя ). С другой стороны, это полностью нарушает принцип анонимности платежей и облегчает налоговый контроль ( что обычно не приветствуется пользователями ). Платежные системы должны информировать своих клиентов о степени нарушения анонимности их поведения и четко разъяснять, в каком случае риск утраты электронных денег ложится на эмитента, а в каком – на пользователя. « Можно привести еще ряд критериев, позволяющих так или иначе оценить особенности конкретной платежной системы с использованием электронных денег.

Как видно из таблицы, для объективной оценки преимуществ и недостатков конкретного типа электронных денег следует обращать внимание на практически все их особенности , начиная от характеристики эмитента и заканчивая оформлением сайта платежной системы.»( 1 ) В целом, критический анализ обращения электронных денег должен помочь выявить правильный путь их развития с целью формирования устойчивого и эффективного обращения. В следующем вопросе я хотел бы остановиться на анализе работы платежных систем. ___________________________________________________________ 1. Квашин С.С., Кокин А.С. Электронные деньги как перспектива развития налично-денежного оборота в РФ. Н.Новгород , изд. Нижегородского госуниверситета – с. 55 Вопрос № 2 Наиболее распространенные платежные системы в РФ, механизм их работы. На протяжении последних нескольких лет в РФ существовало несколько платежных систем, однако часть из них уже практически не работает, формально считаясь действующей платежной системой, часть переориентировалась на узкий круг выполняемых задач ( например, Рапида ), часть не является платежной системой по обмену электронными деньгами в свете понимания по Директиве ЕС ( сберкарт ). Поэтому в данной курсовой работе я хотел бы остановиться на рассмотрении двух наиболее популярных платежных системах в РФ. Система webmoney transfer 1. «webmoney transfer - это учетная система, с помощью которой все желающие могут обмениваться универсальными учетными единицами – титульными знаками webmoney ( WM ) . Хранение и мгновенная передача титульных знаков от одного участника к другому осуществляется с помощью клиентской программы WM keeper. Система допускает псевдонимность участников. Возможность участника подтвердить принадлежность псевдонимного идентификатора физическому или юридическому лицу реализуется с помощью сервиса, предоставляемого Центром аттестации системы. Виды и порядок выдачи аттестатов устанавливаются регистраторами – представителями Центра аттестации. В системе действует арбитраж – сервис рассмотрения споров между участниками webmoney transfer. Любой участник системы может обратиться в арбитраж с заявлением – претензией или иском, если считает себя пострадавшим от действий кого-либо из участников webmoney transfer. Иски рассматриваются арбитражной комиссией, состоящей из трех участников системы – владельцев аттестата регистратора. Решение комиссии может выражаться в отказе или неотказе в обслуживании системой WM-идентификатора ответчика, а также в определении условий доступа к спорным средствам.» ( 1 ) В системе реализовано два типа платежей: 1. Обычный платеж. Рекомендуется для оплаты «информационных» товаров и услуг. Покупатель производит оплату . При этом с его кошелька списывается , а в кошелек продавца зачисляется сумма размере стоимости товара. После чего продавец осуществляет доставку товара. В таком традиционном порядке происходят платежи в абсолютном большинстве платежных систем ( возможны вариации в авторизации или аудентификации пользователей и магазинов ). ______________________________________________ 1. Квашин С.С., Кокин А.С. Электронные деньги как перспектива развития налично-денежного оборота в РФ. Н.Новгород , изд. Нижегородского госуниверситета – с. 26 2. Двухфазный платеж ( платеж с протекцией торговой сделки) Рекомендуется применять для товаров, требующих физической доставки. Магазин определяет товары, по которым возможен двухфазный платеж и сроки их доставки. После чего указанный товар можно оплатить только двухфазным платежем. Клиент производит оплату за товар и определяет (самостоятельно вводит) пароль транзакции. При этом на кошельке покупателя резервируется сумма в размере стоимости товара. Продавец получает уведомление о том, что денежная сумма, эквивалентная стоимости товара, зарезервирована, а также инструкции по доставке, на этом первая фаза платежа завершается Существуют несколько возможных вариантов второй фазы платежа: 1. если продавец осуществляет доставку в указанный им сроки качество товара соответствует заявленному в магазине, покупатель получает товар и сообщает продавцу или его агенту пароль ( код) транзакции. Продавец ( агент продавца ) в присутствии Покупателя производит сверку пароля ( кода ) транзакции через программу WM Keeper , после чего денежная сумма с кошелька покупателя переводится в кошелек продавца 2. Если продавец не осуществляет доставку в указанный им срок , по истечении срок доставки товара зарезервированная денежная сумма разблокируется и становится доля других операций 3. Если качество товара не соответствует заявленному в магазине, покупатель отказывается принять товар от продавца, и по истечению срока доставки товара зарезервированная денежная сумма разблокируется и становится доступной для других операций При отказе покупателя от сделки ( отказ принять товар ) зарезервированная при двухфазном платеже сумма становится доступной не ранее истечения срока протекции сделки, что дает возможность продавцу заменить некачественный товар. При попытке продавца подобрать код ( пароль ) транзакции, зарезервированная сумма разблокируется и система фиксирует попытку недобросовестного использования. Специалисты Центра технической поддержки выясняют, что явилось причиной таких действий, и принимают соответствующие меры , предусмотренные соглашением. На этом двухфазный платеж считается завершенным Помимо стандартной в системе поддерживается кредитная схема расчетов, используя которую владельцы WM-кошельков могут приобретать товары и услуги в кредит или же предоставлять кредиты другим участникам. При этом размер и срок погашения выданного кредита автоматически фиксируется системой в истории операции кредитора и дебитора с последующим контролем за своевременным возвратом кредитных средств. Кредитование обеспечивает для Web-ресурсов, ориентированных на обслуживание посетителей, следующие возможности : 1. Расширение клиентской базы. Кредитуя покупателей, владельцы Web-магазинов и других платных служб могут значительно расширить свою клиентскую базу за счет Интернет-пользователей, ранее не совершавших покупки в сети, но заинтересовавшихся схемой оперативного предоставления той или иной услуги в кредит 2. Переход к платному предоставлению услуг. Кредитование может стать промежуточной формой расчетов для Web-ресурсов, которые начинали работу в режиме свободного доступа, но со временем пришли к необходимости коммерческой реализации своих решений. Вводя плату за изначально общедоступные услуги, такие Web-ресурсы рискуют оказаться невостребованными Интернет-аудиторией, поскольку на сегодняшний день лишь небольшая ее часть состоит из людей, уже имеющих средства на электронных кошельках. В то же время реализация кредитной процедуры позволит легко преодолеть эту проблему. Предложив клиенту схему «сначала получаешь товар, потом оплачиваешь» продавец услуги вовлекает в товарно-денежные отношения всех заинтересованных его предложением, независимо от текущего состояния их электронных кошельков. 3. формирование нового рынка услуг. Кредитование позволяет вывести на рынок новые Интернет-услуги, которые ранее не имели коммерческой реализации из-за того, что их провайдеры не могли рассчитывать на достаточное количество платежеспособных клиентов. Теперь такие службы имеют реальный шанс сформировать платежеспособный спрос , сконструировать свою аудиторию , предложив более доступную форму оплаты. 4. Снятие барьера недоверия. Многие посетители Web-магазинов внимательно изучают ассортимент и уходят с сайта, так и не совершив покупки. Они не уверены в том, что , расплатившись через интернет, смогут получить товар, соответствующий их запросу. Кредитование позволяет разрушить стереотип недоверия к он-лайн покупкам. Единожды воспользовавшись этой услугой и получив положительный опыт, клиент, с большой вероятностью, не только вернет предоставленный ему кредит, но и в дальнейшем станет постоянным посетителем платных Web-сервисов. 5. Возможность не упустить клиента. Кредитование – это один из способов не упустить клиента в тот момент, тогда у него возник интерес к товару, появилось желание воспользоваться услугой. 6. Положительный имидж ресурса. Предлагая услуги в кредит, Web-ресурс тем самым демонстрирует доверие к своим клиентам, и , следовательно, он может рассчитывать на расположение клиентов к себе. «Рассмотрим подробно некоторые аспекты безопасности, примененные в Webmoney Transfer: 1. Для входа в программу Webmoney Keeper необходимо знание уникального 13-значного идентификатора пользователя, его личного пароля, а также месторасположения в памяти компьютера файлов с секретным ключом и кошельками. 2. Все сообщения в системе передаются в закодированном виде, с использованием алгоритма защиты информации с длиной ключа более 1024 бит. Для каждого сеанса используются уникальные сеансовые ключи. Поэтому в течении сеанса (времени осуществления транзакции ) никто, кроме самого пользователя, не имеет возможности определить назначение платежа и его сумму. 3. Никто не может совершить никаких денежных операций, основываясь на реквизитах прошлых сделок, чего лишена, например, система оплаты с помощью кредитных карт. Для каждой сделки используются уникальные реквизиты, и попытка использовать их вторично немедленно отслеживается. 4. Устойчивость по отношению к обрывам связи. Если любая операция в системе не была успешно завершена по причине обрыва связи, то система не учитывает данную операцию. Другой отличительной особенностью систем с использованием электронных наличных является анонимность, которая гарантируется всем участникам системы. Из информации, используемой для сделок, одна сторона не может получить указанных сведений о другой. Все услуги и поставки товаров осуществляются в «адрес» оплатившего из «Кошелька». Существует возможность создавать «Кошельки» для разового использования, и непосредственно после совершения сделки удалять их. По постоянному идентификационному номеру участника системы невозможно определить номера используемых «Кошельков». Аналогично, номер «Кошелька» не несет информации о идентификаторе. Кроме того, на своем компьютере можно инсталлировать любое число версий WebMoney Keeper под разными идентификаторами и входить в систему для осуществления сделок с любой из версий.» ( 1 ) При этом меры безопасности, принятые в системе, гарантируют невозможность недобросовестного использования анонимности против ее пользователей. Тарифы Webmoney Transfer: 1. «За совершение каждой транзакции с WM с «Кошелька» взимается тариф в размере 0,8 % от суммы платежа, но не менее 0,01 единицы WM. ___________________________________________ 1. О.А. Кобелев «Электронная коммерция» учебное пособие М., Издательско-торговая корпорация «Дашков и К» 2006г. – с. 295-296 2. За все операции, связанные с движением WM в/из системы взимается дополнительная плата в соответствии с действующими тарифами International Metal Trading Bank по данным операциям.» (1) Система Яндекс деньги Платеж в системе совершается следующим образом : 1. Кошелек продавца отсылает кошельку покупателя требование заплатить , содержащее подписанный электронной цифровой подписью текст договора 2. Кошелек покупателей предъявляет владельцу текст договора. Если покупатель соглашается платить ( при достаточном количестве денег у покупателя ), то кошелек покупателя отправляет кошельку продавца электронные деньги и подписанный электронной цифровой подписью покупателя договор. Кошелек принимает платежи только на основании договоров , переданных потенциальным покупателям. 3. Банк, получив электронные деньги от покупателя, проводит их авторизацию и в случае успеха зачисляет соответствующую сумму денег на счет продавца в данной системе. Сообщение об этом передается кошельку продавца вместе с электронной квитанцией для покупателя. 4. Получив ответ из банка, кошелек передает магазину данные авторизации и сообщение об успешном зачислении денег на счет продавца. Электронная квитанция из банка пересылается кошельку покупателя. Главные преимущества системы Яндекс.Деньги 1. «Беспрецендентный уровень безопасности, обеспечивающийся благодаря использованию стойких криптографических алгоритмов с длиною ключа в 1024 бита, электронной цифровой подписи ( ЭЦП ), а также так называемой «слепой» электронной подписи в качестве инструментов защиты: - клиентских счетов в интернет-банке системы - электронного кошелька и собственно цифровой наличности на ПК пользователя. - производимых операций - информации о произведенных операциях 2. Абсолютная приватность, обеспечиваемая благодаря использованию в системе алгоритма «слепой» подписи : сбор, анализ и использование третьими лицами в тех или иных целях информации о действиях пользователей принципиально невозможны. 3. Уникальное быстродействие. 4. Возможность мгновенных платежей «Person to Person» . Пользователи системы могут быстро и безопасно переводить средства друг другу с сохранением полной приватности транзакций относительно третьих лиц. ____________________________________________ 1. www.webmoney.ru 5. Электронный документооборот : с целью максимальной защиты прав пользователя при осуществлении тех или иных платежных операций система автоматически протоколирует не только факт совершения платежа, но и факт обмена сторонами транзакции юридическими обязательствами в виде контрактов или договоров , подписываемыми ЭЦП. 6. Простота и доступность. Осуществление платежей полностью автоматизируется с сохранением лишь минимального контроля со стороны пользователя. 7. Крайне низкая себестоимость транзакций и, как правило, бесплатное обслуживание для физических лиц , низкая стоимость обслуживания для юридических лиц, составляющая 1-2 % от суммы транзакций в зависимости от формы сотрудничества 8. Возможны безубыточные платежи вплоть до 0,001 копейки, что открывает новые возможности для развития различных областей электронной коммерции.» (1) Прочие преимущества : 1. «Система позволяет пользователю оперировать цифровой наличностью в Интернете практически так же, как и обычными наличными деньгами вне Интернета: а) использовать цифровые наличные, не открывая для этого счет в обычном банке б) забирать цифровые наличные со счета Интернет-банка системы и хранить в личном электронном кошельке, который может размещаться либо на жестком диске ПК пользователя либо на ином совместимом носителе. в) оплачивать те или иные товары и услуги на подключенных к системе Интернет-сайтов г) при необходимости производить сколь угодно малые платежи. д) дарить, одалживать цифровые наличные деньги другим пользователям системы е) быстро конвертировать цифровые наличные в обычные деньги и наоборот ж) осуществлять платежи абсолютно приватно 2. Устойчивость к обрывам связи, в случае если в момент совершения транзакции протокол обмена сообщениями не был успешно доведен до конца, ни одна из сторон не рискует потерять деньги 3. Мультивалютность: система может поддерживать потенциально бесконечное число различных валют и прочих финансовых единиц 4. Многобанковость 5. Трансграничные платежи» (2) ______________________________________________ 1. Квашин С.С., Кокин А.С. Электронные деньги как перспектива развития налично-денежного оборота в РФ. Н.Новгород , изд. Нижегородского госуниверситета – с. 37 2. http://money.yandex.ru Вопрос № 3 Риски, присущие обращению электронных денег Отдельно стоит упомянуть о рисках, присущих электронным деньгам при их обращении. В основном эти риски имеют технический характер и подразделяются на мошенничество и неисправность устройств, хранящих электронные деньги. Мошенничество совершается, как правило, с целью получения финансовой выгоды. Мошенники могут создать фальшивые электронные деньги, которые будут потом выданы за настоящие, украсть запоминающее устройство или информацию с него. Если затем полученные электронные деньги будут истрачены, это нанесет материальный ущерб истинном владельцу или эмитенту. Возможно несколько способов мошенничества с электронными деньгами: 1. Подделка устройства, хранящего электронные деньги. При использовании смарт-карт возможно создание их дубликатов, которые затем будут выдаваться за оригиналы. Причем копируется как сама карта, так и информация в ее памяти. Другой вариант предполагает создание карты с фальшивыми деньгами, которые на самом деле не были выпущены эмитентом. Этот способ мошенничества технически трудно осуществим, поскольку требует детального изучения оригинальной карты, а ее копирование требует серьезных навыков. 2. Замена информации, хранящейся в электронном устройстве. Этот способ заключается в фальсификации данных в памяти подлинной смарт-карты. При этом мошенники увеличивают баланс денежных средств на карте, который потом идентифицируется как подлинный. Особо усложненный вариант предполагает изменение алгоритма работы чипа с выгодой для владельца карты. Результат достигается путем взлома защиты чипа или программного обеспечения ( если деньги хранятся в компьютере ). 3. Замена сообщений при совершении платежа. В момент обмена информацией между двумя платежными устройствами мошенники могут перехватывать данные с целью их удаления, корректировки, замены, повтора или просто изучения. Это достигается путем скрытого вторжения в канал связи ( будь то телефонная линия, Интернет или радиосвязь ). Мошенники могут также изменить пункт назначения отправленной информации , то есть перенаправить посланные деньги на другое платежное устройство. 4. Кража. Самый примитивный способ мошенничества с электронными деньгами заключается в краже платежного устройства с целью использования хранящихся в нем средств. Также возможна кража подлинных электронных денег с устройства другого пользователя. Персонал организации-эмитента может воровать электронные деньги еще до того, как они будут «проданы» клиентам. Особую ценность представляет алгоритм защиты электронных денег, который может стать доступен посторонним лицам. 5. Непризнание сделки. В отдельных случаях мошенники могут создать видимость неполучения денег в процессе платежа и спровоцировать платеж. Это может нанести материальный урон как другим пользователям платежной системы, так и эмитенту. Кроме случаев мошенничества возможны и технические неисправности, приводящие к утрате средств. Например. В случае повреждения платежного устройства электронные деньги. хранящиеся в нем. Могут быть потеряны безвозвратно. Сюда же относятся и случаи стирания памяти устройств по различным причинам ( от механического разрушения до неумелых действий самого пользователя). Также следует обратить внимание на тот факт, что нередко расчеты с помощью электронных денег осуществляются в мошеннических целях, используя возможности глобальной сети Интернет. Так например в июле 2004г. в отдел «К» ГУВД по Нижегородской области поступило обращение гр-на К. проживающего по адресу: г. Южноуральск Челябинской обл., ул. Строителей 16-8 по факту обмана его неизвестными лицами посредством подставного Интернет сайта с информацией о несуществующих тарифах на услуги доступа в сеть Интернет одного из крупных Интернет провайдеров. Было выяснено, что неизвестные лица в марте 2004 г. осуществили копирование сайта www.cea.ru компании ТелекомБюро, внесли изменения в содержание данного сайта, содержащие в себе якобы новый тариф для работы с сетью Интернет для коммутируемого доступа (безлимитный), а также реквизиты для оплаты подключения к данному тарифу посредством платежной системы «Яндекс деньги». После этого исправленная копия вышеуказанного сайта была опубликована в сети Интернет по адресу www.telecomb.mn.ru Гр-н К. 24.03.04 при просмотре вышеуказанного веб-сайта решил подключиться к сети Интернет по несуществующему тарифу. Для этого он обратился к якобы существующей службе тех. поддержки, электронный адрес которой был указан на сайте. После этого ему был выслан бланк договора на оказание услуг и счет в системе электронных платежей «Яндекс деньги», на который он впоследствии перевел 947 руб. С электронного счета 4100113487*** в платежной системе «Яндекс Деньги» на который поступили денежные средства от К. был осуществлен электронный перевод денежной суммы в 920 руб. на счет букмекерской конторы «Марафон» для клиента А. с номером счета в букмекерской конторе 159***, которые он получил в одном из филиалов букмекерской конторы по своему паспорту. После оплаты услуги оказаны не были и гр-н К. обратился по данному факту в правоохранительные органы. Также в ходе проверки было установлено, что сайт www.telecomb.mn.ru прекратил свое существование. С целью получения более подробных данных о владельце счета 159*** в букмекерской конторе «Марафон» был направлен соответствующий запрос. Была получена следующая информация: владелец счета – А. , эл. почта *****@nightmail.ru . Также был установлен адрес проживания и номер телефонной точки, с которой осуществлялись выходя в Интернет. По полученной из букмекерской конторы «Марафон» информации на счет 159*** периодически поступают денежные средства с различных счетов в электронных платежных системах «Яндекс Деньги» , «Webmoney», однако ставок практически не делается, а денежные средства снимаются со счета . Также в ходе работы по материалу проверки была получена информация о факте мошеннических действий в отношении гр-на К. прож. Г. Рязань пл. Свободы 14/16-22. Данный гр-н оплатил приобретение цифрового фотоаппарата через Интернет магазин www.videolavina.net, однако товар получен не был. Деньги К. были перечислены через банк на электронный счет 4100120256*** платежной системы «Яндекс деньги». Вышеуказанный электронный счет был открыт 3.10.04 в 0:30 с ip адреса 212.92.138.***. Установлено, что данный ip адрес был выдан абоненту с номером телефона 555-*** в г. Н. Новгороде. Всего на этот электронный счет было перечислено потерпевшим 18830 рублей. При работе с Интернет магазином К. связывался по электронной почте с менеджером Мариной для уточнения способа платежа и доставки товара. Однако при анализе электронной почты установлено, что Марина в электронных письмах представлялась от лица разных фирм, что свидетельствует о том, что имел место обман К.. Деньги с вышеуказанного счета были переведены восемью платежами на электронный кошелек обменной системы, расположенной на Интернет сайте www.onlinechange.com, принадлежащей ООО «Ультравеб» для конвертации денежных средств в платежную систему E-gold на счет 1650***. По имеющимся материалам команды на проведение платежных операций также отдавались по сети Интернет с телефона 555-*** . На момент получения информации Интернет сайт www.videolavind.net прекратил свое существование. В ходе отработки полученной информации был собран материал проверки и было возбуждено уголовное дело по ст. 159 ч. 3 УК РФ, виновные лица были привлечены к уголовной ответственности. Вышеперечисленные моменты тормозят распространение электронных денег, поскольку вызывают опасения у потенциальных пользователей относительно надежности и безопасности. Именно поэтому многие люди просто не рискуют пока пользоваться электронными деньгами и осуществляют платежи старыми способами ( в России преимущественно наличными ). Вопрос № 4 Детальный механизм работы платежной системы webmoney transfer на примере установки программного обеспечения и проведения транзакции Д ля того, чтобы начать работу с платежной системой webmoney transfer, необходимо зайти на сайт http://www.webmoney.ru , на главной странице перейти к закладке «регистрация», в открывшемся диалоговом окне заполнить предлагаемую форму ( анкетные данные ) с указанием своего адреса электронной почты, после чего на этот адрес будет выслан пароль доступа, который нужно будет ввести в окно регистрации. После этого появляется окно выбора программы, где детально описана инструкция по подбору оптимального программного обеспечения, а также имеются ссылки для загрузки инсталляционных архивов для работы:

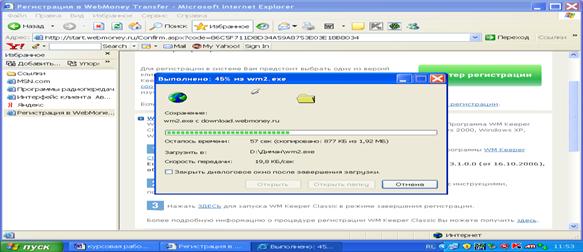

После того, как пользователь ознакомился с предлагаемым программным обеспечением, он выбирает, какой версией клиентской программы он будет пользоваться, и загружает ее на свой персональный компьютер. В нашем случае это будет WM Keeper Classic (1,9 Мб) :

После того, как клиентская программа будет загружена на компьютер, пользователю будет предложено ознакомиться с Соглашением о трансфере имущественных прав цифровыми титульными знаками, где содержатся основные понятия системы, а также права и обязанности сторон, в сжатом виде они изложены ниже:Соглашение о трансфере имущественных прав цифровыми титульными знаками1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. Определения основных терминов: «WEBMONEY TRANSFER» – электронная система, обеспечивающая целостный учет и защищенное обращение формализованных сообщений между зарегистрированными участниками, получившими идентификатор пользователя (WMID) в процессе установки клиентского программного обеспечения и присоединения к данному Соглашению. «WEBMONEY» – универсальный титульный знак (WM) в цифровом виде; единица исчисления количества (объема) имущественных прав, цена которого (условная сетевая стоимость) устанавливается его держателями, а порядок передачи и учета соответствует процедурам обращения сообщений формата «ТИТУЛЬНЫЕ ЗНАКИ» в WEBMONEY TRANSFER (Приложение 1). «Центр сертификации трансакций WEBMONEY» – автоматический программно-аппаратный робот-комплекс (АПАК), управляющий обращением WEBMONEY и продуцирующий трансферт (передачу, уступку) имущественных прав. «WEBMONEY KEEPER» – клиентское программное обеспечение, безвозмездно полученное Вами на Нашем Web-сервере и предоставляющее доступ к алгоритмам учета и обращения WEBMONEY с Вашего компьютера. «ВАШ КОМПЬЮТЕР» – компьютер (компьютеры), на котором(-ых) Вами используется WEBMONEY KEEPER для работы с WEBMONEY TRANSFER. «ВЫ» – пользователь системы WEBMONEY TRANSFER и ее программно-аппаратного комплекса, любое физическое или юридическое лицо, являющееся стороной Соглашения (в любых его фрагментах и производных актах), сообщившее при регистрации в системе свои идентификационные данные (Имя, Фамилию, данные о документах удостоверяющих личность/организационно-правовую форму, наименование и номер государственной регистрации в реестре юридических лиц), признающее документы в электронной форме, составленные с помощью системы WEBMONEY TRANSFER юридически равнозначными соответствующим документам в простой письменной форме, а действия, совершенные посредством АПАК, – направленными на установление, изменение и прекращение гражданских прав и обязанностей относительно имущественных прав (объекта). «МЫ» – WM Transfer Ltd., владелец, установщик и администратор системы WEBMONEY TRANSFER, являющийся стороной данного Соглашения (в любых фрагментах и производных актах). «СОГЛАШЕНИЕ» – договорные положения участников правоотношений, включающие в себя, в том числе, признание электронных документов, удостоверенных аналогом собственноручной подписи, технические и процедурные правила, регулирующие Ваш пользовательский статус и отношения с Нами. «WEBMONEY TRANSFER ПРОЦЕДУРЫ» – инструктивное описание процедур для использования WEBMONEY TRANSFER, размещенное на Нашем Web-сервере. «ЗАЯВКА» – заполненная Вами форма в WEBMONEY KEEPER, распоряжение об осуществлении различных операций с WEBMONEY. «ИДЕНТИФИКАТОР ПОЛЬЗОВАТЕЛЯ» – ряд знаков, генерируемый при регистрации WEBMONEY KEEPER в Центре сертификации трансакций, служащий Вашим уникальным реквизитом в WEBMONEY TRANSFER. «УСЛУГИ» – наша информационная и техническая поддержка программного обеспечения WEBMONEY KEEPER. Вышеприведенные термины единообразно понимаются и употребляются в любом контексте описания услуг, которые Мы предоставляем в отношении WEBMONEY TRANSFER. Вы можете получить копии их описания с Нашего Web-сервера или получить посланный Нами по Вашему письменному запросу (с подтверждением аналога собственноручной подписи) печатный вариант. 2. WEBMONEY TRANSFER 2.1. Система WEBMONEY TRANSFER предоставляет Вам следующие возможности: a) Вы можете в любое время принять WEBMONEY, переданные Вам любым другим пользователем системы по сети Интернет либо по другим каналам передачи данных, используемым в системе; b) Вы можете передать любое количество WEBMONEY, размещенных на специфических реквизитах (кошельках) в Вашем WEBMONEY KEEPER (Приложение 1), любому другому пользователю, которым может быть как физическое, так и юридическое лицо, принимающее WEBMONEY в обмен на предлагаемые им товары и услуги. 2.2. Для согласования условий сделки Вы можете пользоваться встроенным в WEBMONEY KEEPER защищенным сервисом обмена сообщениями в текстовом формате. 2.3. Ваш статус надлежащего обладателя титульных знаков (WM) может быть реализован только после признания Нами их подлинности путем проверки в Центре сертификации трансакций WEBMONEY. 2.4. Наличие подлинных WM в Вашем WEBMONEY KEEPER – безусловное свидетельство Вашего права на данные WM. 4. ПРАВИЛО О ПРОЦЕДУРАХ 4.1. Ваши WEBMONEY могут быть переданы Вами другому пользователю WEBMONEY TRANSFER только в соответствии с предписанными Нами процедурами. После того, как пользователь ознакомился с соглашением, он подтвержает путем нажатия клавиши. Что согласен с ним, и запускает систему. При первой регистрации предлагается выбрать пароль, после чего система автоматически готовит генерацию файлов ключей для работы в системе:

После того, как вводятся пароли, система идентифицирует пользоватнеля и дает ему номера кошельков четырех видов :

Естественно, первоначально они пусты, их нужно наполнить, можно пополнить свой кошелек следующими способами: · банковским переводом; · почтовым переводом; · через один из обменных пунктов системы; · через предоплаченную карточку. Вывести средства из системы Вы можете: · банковским переводом; · почтовым переводом; · через один из обменных пунктов системы; · на карточку VISA. Более подробно способы пополнения кошельков и вывода средств описаны на странице http://www.webmoney.ru/perevods.shtml На мой взгляд, для пользователей наиболее удобен вариант пополнения кошелька путем покупки карточки в магазине, например сеть магазинов «Евросеть» номиналами 500, 1000 рублей и выше. Зачисление денег на счет происходит аналогично пополнению счета на мобильном телефоне.

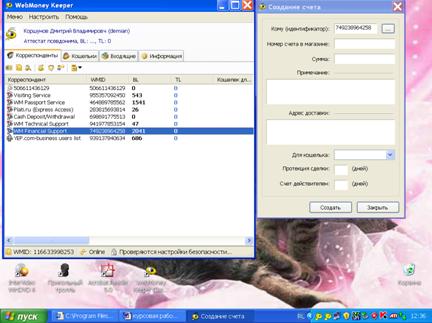

После того, как рублевый кошелек пополнен, можно выбирать товар на различных сайтах. После того, как товар выбран, создается с помощью интерфейса программы WEBMONEY KEEPER счет. Где имеются графы «кому», «номер счета в магазине – ести есть», «сумма», «примечание», «адрес доставки», «счет действителен», после заполнения всех полей счета он отправляется продавцу. Далее все зависит от того, какую форму проведения сделки выберут контрагенты - однофазную или двухфазную ( усложненную ). Как уже говорилось выше, при однофазной сделке деньги перечисляются сразу, а при двуфазной – после получения и проверки товара:

Также можно передать WM адресату или обменять на другие денежные электронные единицы в специальных обменниках:

В заключение вопроса хотелось бы отметить, что хотя данная система и требует большого количества паролей и занимает достаточно много времени на регистрацию, она имеет удобный интерфейс, понятна и доступна. Обладает высокой степенью защищенности и, на мой взгляд, имеет все шансы на глобальное развитие. Заключение Проведенный поверхностный анализ Интернет-технологий для бизнеса, неотъемлимой частью которых являются системы онлайновых платежей, позволяет сделать следующие выводы: -Эмитентами электронных денег являются системы осуществляющие организацию Интернет-транзакций. -Электронные деньги, являются деньгами, выпущенными под обеспечение реальными деньгами. Скорость оборачиваемости электронных денег является самой высокой на сегодняшний день. Традиционные кредитные и дебетовые карты, выпускаемые банками для удаленного доступа к счету, не являются электронными деньгами как таковыми. Даже в том случае если открытый карточный счет является мультивалютным, он не имеет отношения прямом смысле к электронным деньгам, так как открывается в какой-либо базовой валюте. А его мультивалютность выражается в том, что при оплате посредством пластиковой карты, имеется возможность мгновенной конвертации базовой валюты в валюту платежа. Безналичные деньги так же нельзя напрямую называть электронными деньгами, несмотря на то, что их носитель электронный. Так как их аналог существует в наличном виде. Электронные деньги позволяют производить микроплатежи и при накоплении достаточной суммы конвертировать их в реальные деньги. Список источников информации www.cea.ru www.onlinechange.com 1. «Банки и банковские системы» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ В. Юровицкий – http://www.yur.ru 2.Безналичные деньги - миф или реальность? // Электронный журнал SIBINFOSHOP, 1998.-№3. – http://www.sdi.nsk.su/sibinfoshop/3 /nocash.htm 3. Интернет-магазин Ozone – http://www.ozone.ru Интернет ресурс – http://www.i2r.ru 4. «Куда идут деньги» член Международной академии информатизации член научно-экспертного совета Комитета по экономической политике и предпринимательству ГД РФ В. Юровицкий – http://www.yur.ru 5. Официальный сайт платежной системы WebMoney Transfer – http://www.webmoney.ru 6. Официальный сайт аналитического агентства РосБизнесКонсалтинг – http://www.rbc.ru 7. Сайт платежной системы PayWell – http://www.paywell.ru 8. Электронные деньги: миф или реальность. Лебедев А. // Интернет-публикация. – http://www.emoney.ru/publish/s05.htm 9. http://www.i2r.ru/static/210/out_11032.shtml 10. http://easy-exchange.com.ru/ 11. WebMoney: http://www.webmoney.ru 12. Каталог магазинов, принимающих WM: http://www.megastock.ru 13 Яндекс.деньги: http://money.yandex.ru 14. Каталог магазинов, принимающих Яндекс.деньги: http://money.yandex.ru/?id=157290 15. Виртуальные кредитки: http://www.alfacard.ru/information/types/virtual/ http://www.guta.ru/services/personal/service_1_47_50.htm Общая и детальная статистика работы WebMoney

· регистрации в системе — количество регистраций с момента открытия системы в ноябре 1998 г. по настоящее время; · оборот WMR/WMZ — общая сумма операций по переводу данного типа титульных знаков между WM-кошельками участников системы за период; · количество операций WMR/WMZ — количество транзакций между WM-кошельками данного типа за период; · новые регистрации — количество регистраций за период; Статистика за 2001—2006 годы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||