Курсовая работа: ЛизингКурсовая работа: ЛизингСодержание

Введение Лизинг – как современная форма аренды определяется как вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. Субъектами лизинга являются: лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность, то есть передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. Субъектами лизинга могут быть также предприятия с иностранными инвестициями. Лизингополучатель – юридическое лицо, осуществляющее предпринимательскую деятельность, или гражданин, занимающийся предпринимательской деятельностью без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя, получающие имущество в пользование по договору лизинга. Продавец лизингового имущества – предприятие-изготовитель машин и оборудования, или другое юридическое лицо, или гражданин, продающие имущество, являющееся объектом лизинга. Актуальность развития лизинга в России, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т. д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций. Целью курсовой работы является изучение предмета и преимуществ лизинга как современной формы аренды, лизинговых платежей, дальнейшее развитие и место лизинга в экономике. В настоящее время большинство российских предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Предприятию для обновления своих основных средств выгодно брать оборудование в лизинг. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств. Лизинговая операция выгодна всем участвующим: одна сторона получает кредит, который выплачивает поэтапно, и нужное оборудование; другая сторона – гарантию возврата кредита, так как объект лизинга является собственностью лизингодателя или банка, финансирующего лизинговую операцию, до поступления последнего платежа. Задачами развития лизинга в России, стоящими пред экономикой страны, являются обновление производственных фондов, повышение конкурентоспособности продукции и эффективности инвестиций. 1. Лизинговые операции Английское слово Leasing - производное от другого, более широко применяемого английского слова Lease, которое переводится как "аренда". Как самостоятельная единица английского языка, слово Leasing служит для наименования отношений берущих начало от аренды, но отличных от нее, иначе не было бы необходимости в появлении нового слова. Русское слово лизинг происходит от английского слова Leasing. Это не перевод и даже не буквальное воспроизведение английского написания, а звуковая копия, написанная русскими буквами. Новое слово в русском языке возникло из-за отсутствия возможности дословного перевода и в виду того, что сразу не было найдено подходящих синонимов. Слово лизинг появилось как и некоторые другие новые слова, обозначающие сложные процессы и ранее не названные в русском языке одним словом, например: толлинг, франчайзинг, андеррайтинг, аутсорсинг. Дословного перевода английского слова Leasing в русском языке нет. Однако из этого не следует удобство вольной трактовки значения слова лизинг каждой конкретной деловой ситуации и, тем более, на уровне законодательства. Leasing - слово, использующееся в деловом английском языке и имеющее близкие по смыслу словосочетания - синонимы, не менее часто используемые в профессиональной литературе, но более строгие в отношении сформировавшийся экономической терминологии. Например: leveraged lease - аренда с финансовым рычагом; net lease - чистая аренда; finance lеase - финансовая аренда; hire-purchase - наем-покупка. credit-bail - кредит-аренда; (фр.) Каждое из этих словосочетаний близко по смыслу и более-менее точно (но не полностью) передает смысл слова Leasing. Лизинг - слово, значение которого объясняется по понятиям из настоящего законодательства. В законе РФ есть понятие о том, что "лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга", а определения лизинга нет. Из понятий в законе и комментариев к ним не следует понимания значения слова лизинг, поскольку из делового английского языка было перенято только само слово - без перенесения соответствующего ему первоначального смысла в российское законодательство. В ГК РФ договор финансовой аренды (лизинга) относится к институту аренды, но собственно о лизинге сведений не приводится. Причиной многих проблем в российской законотворческой и хозяйственной практике стало использование в гражданско-правовых отношениях иноязычных слов, являющихся специальными экономическими терминами за рубежом, однако, не определенными в зарубежном законодательстве. Вопросам лингвистики в отношении слова "лизинг" едва ли предавали должное значение в России в начале 1990 гг. В этой связи, к тому профессиональному сообществу, которое именует себя "лизинговым" и принимает по сей день непосредственное участие в формировании законодательства РФ для столь "специфичного" вида деятельности, все остальные могут адресовать свои претензии в не меньшей степени, чем к самим законодателям. Наиболее подходящим и в полной мере отражающим сущность лизинга является следующее определение: лизинг представляет собой сложную трехстороннюю сделку, в которой финансирующая лизинговая фирма (лизингодатель) приобретает у фирмы-изготовителя движимое или недвижимое имущество и передает его в распоряжение фирмы-арендатора (лизингополучателя). 1.1. Объекты и субъекты лизинга Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. В зависимости от объекта лизинга различают лизинг оборудования и лизинг недвижимого имущества. В силу высокой стоимости, сложности осуществления, большого срока подготовки лизинг недвижимого имущества вряд ли найдет широкое применение. В первую очередь интересен лизинг оборудования. Это подтверждается и зарубежной практикой, где на долю лизинга оборудования приходится основная часть всех лизинговых платежей. Субъектами лизинга являются: - собственник имущества (лизингодатель) - лицо, которое специально приобретает имущество для сдачи его во временное пользование;- пользователь имущества (лизингополучатель) - лицо, получающее имущество во временное пользование; - продавец имущества - лицо, продающее имущество, являющееся объектом лизинга. Лизингодателем может быть юридическое лицо, осуществляющее лизинговую деятельность, т. е. передачу в лизинг по договору специально приобретенного для этого имущества, или гражданин, занимающийся предпринимательской деятельностью, не имеющими образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. В качестве юридического лица могут выступать:- банки и другие кредитные учреждения, в уставе которых предусмотрена лизинговая деятельность (согласно закону "О банках и банковской деятельности в РФ); - лизинговые компании - финансовые, специализирующиеся только на финансировании сделки (оплате имущества), или универсальные, оказывающие не только финансовые, но и другие виды услуг, связанные с реализацией лизинговых операций, например техническое обслуживание, обучение, консультации; - любая фирма, в учредительных документах которой предусмотрена лизинговая деятельность, имеющая достаточное количество финансовых средств. Лизингополучателем может быть юридическое лицо в любой организационно - правовой форме, осуществляющее предпринимательскую деятельность, а также гражданин, занимающийся предпринимательской деятельностью, без образования юридического лица и зарегистрированный в качестве индивидуального предпринимателя. Продавцом лизингового имущества может быть предприятие - изготовитель, торговая организация или другое юридическое лицо, а также гражданин, продающие имущество, являющееся объектом лизинга. Субъектами лизинга могут быть также предприятия с иностранными инвестициями, осуществляющие свою деятельность в соответствии с законом РФ "Об иностранных инвестициях в РФ". 1.2. Виды лизинга При выделении видов лизинга исходят, прежде всего, из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей. По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на: - чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. В связи с тем, что в России пока еще не сложился рынок лизинговых услуг, и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый. В отношениях «чистого лизинга» участвуют банки, страховые компании и иные финансовые организации, занимающиеся лизинговым бизнесом. - полный, или, как его еще называют «мокрый» лизинг (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Если техническое обслуживание оборудования, его ремонт, страхование и др. лежат на лизингодателе, то говорят о «лизинге, включающем дополнительные обязательства» (wet leasing). Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Wet leasing обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база. - частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества. По типу финансирования лизинг делится на: - срочный, когда имеет место одноразовая аренда имущества. - возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются. Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для предприятий с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение. В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга: - прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания. Одной из форм прямого лизинга является возвратный лизинг (sale and leaseback arrangement). - возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма – собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга. Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами. При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал. Сделка совершается в следующей последовательности: 1. заключается лизинговое соглашение между арендодателем и арендатором; 2. лизинговая фирма покупает оборудование у арендатора - собственника оборудования; 3. арендатор регулярно выплачивает арендные платежи согласно условиям лизингового контракта. Преимущества такой сделки для первоначального собственника, а впоследствии лизингополучателя оборудования состоят в следующем: - он может прибегнуть к услугам лизинговой компании в случаях, уже после покупки оборудования, когда стало очевидным, что отвлечение значительных средств из оборота на закупку этого оборудования привело или может привести к ухудшению его финансового положения; - он получает от лизинговой компании полную стоимость оборудования, возвращает затраченные на закупку оборудования средства, сохраняя при этом за собой право владения и пользования этим оборудованием; - он может вести переговоры с лизинговой компанией (которые иногда могут занимать длительное время) уже имея необходимое ему оборудование и используя его. Кроме того: - арендные платежи вычитаются из суммы налогооблагаемой прибыли предприятия и учитываются, как текущие оперативные расходы; - от арендатора требуется представить меньшее, чем при получении банковского кредита дополнительное гарантийное обеспечение сделки (акций, облигаций, банковского поручительства или каких-либо других форм гарантий). Таким образом, даже те компании, которые на момент покупки оборудования по каким-либо причинам не хотели, не могли или попросту не знали о возможностях лизинга, имеют возможность использовать все его преимущества (включая ускоренную амортизацию, отнесение лизинговых платежей на себестоимость и т.д.) уже после приобретения оборудования. Эта схема лизинга часто используется именно с целью получения налоговых льгот, предусмотренных для договора финансовой аренды. Наконец, возвратный лизинг часто является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия. Величина арендных платежей при данном виде лизинга зависит в основном от текущей стоимости кредита и стоимости арендуемого оборудования за вычетом амортизации. Разность между покупной ценой оборудования и ценой его реализации лизингодателю обычно не выплачивается арендатору, а учитывается в амортизации, либо пропорционально распределяется через арендные платежи. В случае, если рыночная цена на момент заключения сделки ниже, чем не амортизированная остаточная стоимость оборудования, разница учитывается на балансе арендатора как убытки. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем через привлечении банковских ссуд, если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным и заемным фондами. Следует также подчеркнуть, что данный лизинг является источником средне- и долгосрочного рефинансирования, в то время как коммерческие банковские кредиты выдаются, как правило, на срок в 1,5 года с необходимостью их последовательного возобновления. - косвенный лизинг (сублизинг), когда передача имущества в лизинг происходит через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника, как правило, также лизинговую компанию, сдает оборудование в аренду лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название «сублизинг». В международной сфере сублизинговые сделки, получившие название double dipping, используют комбинацию налоговых выгод в двух и более странах. Эффективность таких сделок связана с тем, что выгоды от налоговых льгот, например, в Великобритании больше, если лизингодатель имеет право собственности, а в США - если лизингодатель имеет право владения. - раздельный лизинг (лизинг с участием множества сторон) – leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой лизинг называется еще групповым или акционерным лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов – для координации действий займодателей, и поверенный лизингодателей – для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами. - левередж (кредитный, паевой, раздельный) лизинг или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов. Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества. Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды. Таким образом, основной риск по сделке несут кредиторы - банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга. По типу имущества различают: - лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении. - лизинг недвижимости (здания, сооружения). По степени окупаемости имущества лизинг подразделяется на: - лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества. - лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее. В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг. - финансовый (капитальный, прямой) лизинг – financial, capital leases представляет собой операцию по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки. Основные признаки, характеризующие финансовый лизинг, состоят в следующем: - лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг; - право выбора имущества и его продавца принадлежит пользователю; - продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг; имущество непосредственно поставляется пользователю и принимается им в эксплуатацию; - претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества; - риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию. Данный вид лизинга характеризуется следующими основными чертами: - участие кроме лизингодателя и лизингополучателя третьей стороны (производителя или поставщика объекта сделки); - невозможность расторжения договора в течение основного срока аренды, то есть срока, необходимого для возмещения расходов арендодателя; - продолжительный период лизингового соглашения (обычно близкий к сроку службы объекта сделки). После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании. О своем выборе лизингополучатель должен сообщить лизингодателю. Если в договоре предусматривается соглашение (опцион) на покупку предмета сделки, стороны заранее определяют остаточную стоимость объекта, сдаваемого в лизинг. Оперативный (сервисный) лизинг – service, operating leases применяется при небольших сроках аренды оборудования, при котором продолжительность жизненного цикла изделия значительно больше контрактного срока аренды. При оперативном лизинге оборудование не полностью амортизируется за время аренды, и может быть вновь сдано в аренду или возвращено арендодателю. На практике сделки оперативного лизинга не превышают трехгодичного периода. Арендатор в данных сделках сохраняет за собой право аннулировать контракт при условии предварительного уведомления арендодателя. Эта форма лизинга предусматривает большую ответственность арендатора за сохранность объекта аренды. Арендатор берет на себя обязательство самостоятельно заключать контракты с фирмой-поставщиком на ремонт и техническое обслуживание оборудования. Для оперативного лизинга характерны следующие признаки: - срок договора лизинга значительно меньше нормативного срока службы имущества, вследствие чего лизингодатель не рассчитывает возместить стоимость имущества за счет поступлений от одного договора; имущество в лизинг сдается многократно; в лизинг сдается не специально приобретаемое по заявке лизингополучателя имущество, а имеющееся в лизинговой компании. Иными словами, лизинговая компания, приобретая имущество, не знает его конкретного пользователя. В связи с этим лизинговые компании, специализирующиеся на оперативном лизинге, должны хорошо знать конъюнктуру рынка лизингового имущества - как нового, так и бывшего в употреблении; - обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании; - риск случайной гибели, утраты, порчи лизингового имущества лежит на лизингодателе; - размеры лизинговых платежей при оперативном лизинге выше, чем при финансовом лизинге, поскольку лизингодатель должен учитывать дополнительные риски, связанные, например, с отсутствием клиентов для повторной сдачи имущества, возможной порчей или гибелью имущества; - по окончании срока договора имущество, как правило, возвращается лизингодателю. По желанию лизингополучатель имеет право продлить договор на новых условиях и даже приобрести его в собственность. Если финансовый лизинг по своей экономической сущности можно сравнить с долгосрочным финансированием капитальных вложений, то при оперативном лизинге арендные платежи сравнимы с текущими оперативными расходами. Риск, связанный с управлением имуществом, не ограничивается проблемой, что делать с имуществом по окончании срока лизинга - при оперативной аренде срок договора редко бывает соизмерим со сроком «жизни» имущества. Рост рынка оперативной аренды вызван тем, что арендодатели ищут новых возможностей в области внебалансового финансирования, защиты против рисков, связанных с остаточной стоимостью и уменьшением периодических платежей. В зависимости от сектора рынка, где проводятся лизинговые операции, различают: - внутренний лизинг, когда все участники сделки представляют одну страну. - внешний (международный) лизинг – к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой. Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель. По отношению к налоговым, амортизационным льготам различают лизинг: - с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. Данный тип лизинга широко применялся английскими и американскими фирмами в 80-е годы во внешнеэкономической сфере. Сделки базировались на получении лизингодателем налоговых льгот по инвестициям в машины и оборудование, которые сдавались в аренду за рубежом. Эти сделки организовывались таким образом, что лизингополучатели в своей стране делали амортизационные отчисления, пользуясь льготами при налогообложении, а рассчитывались с зарубежными лизингодателями по искусственно заниженным арендным ставкам, что становилось возможным ввиду использования налоговых скидок на инвестиции в оборудование, сдаваемое в аренду. - без использования льгот. По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от: - вида лизинга (финансовый, оперативный); - формы расчетов между лизингодателем и лизингополучателем; - денежные, когда все платежи производятся в денежной форме; - компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем; - смешанные, когда применяются обе указанные формы платежа. - состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.); - применяемого метода начисления: - с фиксированной общей суммой; - с авансом (депозитом); - с учетом выкупа имущества по остаточной стоимости; - с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные); - с учетом срочности внесения (в начале, середине или в конце периода платежа); - с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора). 1.3. Преимущества и недостатки лизинга Лизинг имеет ряд преимуществ по сравнению с другими формами финансирования. Вот перечень тех видимых преимуществ, описанных в литературе, которые могут получить субъекты лизинговых отношений. Преимущества лизинга для арендаторов: - лизинг предполагает 100-процентное финансирование и не требует быстрого возврата всей суммы долга; - аренда обеспечивает финансирование арендатора в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых просто невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании. Лизинговое соглашение может быть разработано с учетом специфических особенностей арендаторов; - многие арендаторы имеют долгосрочные финансовые планы в течение реализации которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании; - при лизинге вопросы приобретения и финансирования активов решается одновременно; - приобретение активов посредством лизинга выполняет «золотое правило финансирования», согласно которому финансирование должно осуществляться в течение всего срока использования актива. Если при покупке актива используется заемный капитал, то обычно требуется более быстрое погашение ссуды, чем срок эксплуатации актива; - лизинг повышает гибкость арендатора в принятии решений. В то время, как при покупке существует только альтернатива «не покупать», при лизинге арендатор имеет более широкий выбор. Из лизинговых контрактов с различными условиями арендатор может выбрать тот, который наиболее точно отвечает его потребностям и возможностям; - в виду того, что лизинговые платежи осуществляются по фиксированному графику, арендатор имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования; - в виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов; - при использовании лизинга, арендатор может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор может использовать на другие цели; - так как лизинг долгое время служит средством реализации продукции производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций; - в случае низкой доходности арендатора последний может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли; - лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект; - возможность получения высокой ликвидационной стоимости предмета лизинга в конце контракта является во многих случаях определяющим для принятия лизинга арендаторами. Помимо перечисленного, арендатор имеет ряд преимуществ в учете арендуемого имущества. Среди них: - лизинговые платежи, уплачиваемые арендатором, учитываются у него в себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли; - лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижается; - учет и амортизация лизингового имущества производится на балансе лизингодателя. Срок лизинга, как правило, соответствует периоду амортизации предмета лизинга, но срок лизингового контракта обычно бывает меньше. Чем больше срок лизинга и соответственно, ниже остаточная стоимость имущества, тем свободнее условия эксплуатации имущества и дальнейшего его использования. Преимущества лизинга для лизинговых компаний: - право собственности на передаваемое в лизинг имущество дает существенные налоговые льготы. Компании с высоким уровнем облагаемой налогом прибыли не забирают часть налоговых льгот у арендаторов с льготным режимом налогообложения прибыли через более низкую ставку арендной платы, чем проценты по кредиту на приобретение того же имущества; - поскольку передаваемое в лизинг имущество остается в собственности лизингодателя, последний может использовать это имущество в непроизводственных целях (например, в качестве дополнительного обеспечения возвратности кредитных средств); - высокая ликвидационная стоимость после ускоренной амортизации предмета лизинга. Возврат ее части после реализации предмета лизинга может принести достаточно большую прибыль; - помощь в продаже продавцу предмета лизинга со стороны лизингодателя. В соответствии с такими соглашениями продавец от лица лизингодателя предлагает клиентам финансирование поставок своей продукции с помощью лизинга; - инвестиции в форме имущества, в отличие от денежного кредита, снижают риск не возврата средств, так как лизингодатель сохраняет право собственности на переданное в лизинг имущество; - основная роль при подготовке и проведении лизинговой операции остается за лизингодателем. Стоимость этих услуг занимает не малую долю комиссионного вознаграждения лизингодателя; - лизингодатель имеет возможность изыскивать дополнительные финансовые ресурсы для продолжения и расширения деятельности, закладывая сданное в лизинг имущество или уступая право требования лизинговых платежей; - лизинг направляет финансовые ресурсы непосредственно на приобретение материальных активов, тем самым, снимая проблему не целевого использования кредитных средств; - инвестиции в производственное оборудование посредством лизинга гарантирует генерирование дохода, покрывающего обязательства по лизингу. Преимущества лизинга для продавца лизингового имущества: - продавец предмета лизинга получает дополнительные возможности сбыта своей продукции; - сделка для продавца выглядит менее рисковой, так как лизингодатель берет на себя риск возврата стоимости имущества через лизинговые платежи. Для банков участвующих в лизинговых операциях возможны следующие преимущества: - первое, на что указывают банки, – это значительные налоговые преимущества, которые позволяют значительно снизить стоимость сделки. Именно этот фактор способствовал развитию лизинга в западных странах. Более низкая стоимость сделки дает возможность повысить вероятность осуществления проектов и снижает бремя долгов для заемщиков, и, как результат, повышает качество предоставляемых займов; - второе преимущество, действующие на территории России в настоящее время, заключается в том, что законодательные акты недостаточно проработаны для того, чтобы принятая процедура по обращению взыскания на обеспечение не превращалась в затруднительный процесс, занимающий подчас долгое время и в итоге не приносящий ощущения полной уверенности в положительном результате. Лизинг, отчасти, может устранить указанную проблему, поскольку кредитор сохраняет за собой право собственности на обеспечение. Возможность усиления права банка по обращению взыскания на обеспечение должно привести к качественному улучшению кредита и сделать жизнеспособными большее число инвестиционных проектов; - передача в лизинг оборудования, произведенного за рубежом, позволит привлечь более дешевые денежные средства от иностранных финансовых учреждений или денежные фонды государств, заинтересованных в экспорте продукции своей промышленности в Россию; - лизинг – относительно новый вид финансирования для нашей страны, способствующий организациям (клиентам банка) осуществлять реорганизацию производства, не отвлекая при этом больших денежных ресурсов из оборотных средств; - возможность банка достичь более высокой степени ликвидности кредитного портфеля. Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово-кредитной сфере и нерешенных бухгалтерских проблемах. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников. Для арендатора лизинг может нести в себе ряд недостатков, таких как: - при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим; - арендатор не выигрывает на повышении остаточной стоимости оборудования; - возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя; - при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого). Простого перечисления видимых преимуществ и недостатков лизинга достаточно для предположения о том, что он (лизинг) может быть эффективной формой инвестиций. 1.4. Расчет лизинговых платежей Лизинговые платежи – это общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты. Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом устанавливается цена продукции или услуг. По методу начисления лизинговых платежей стороны могут выбрать: - метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора; - метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой; - метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизиногового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором. Периодичность выплат. В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца. Способы уплаты. По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах. Алгоритм расчета. В связи с тем, что с уменьшением задолженности по кредиту, полученному лизингодателем для приобретения имущества – предмета договора лизинга, уменьшается и размер платы за используемые кредиты, а также уменьшается и размер комиссионного вознаграждения лизингодателю, если ставка вознаграждения очень часто устанавливается сторонами в процентах к непогашенной (несамортизированной) стоимости имущества. Осуществлять расчет лизинговых платежей следует в следующем порядке: - рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга; - рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам; - рассчитываются размеры лизинговых взносов в соответствии с периодичностью взносов, а также методами начисления и способом уплаты. При оперативном лизинге, когда срок договора меньше 1 года, размеры лизинговых платежей определяются по месяцам. Расчет общей суммы лизинговых платежей осуществляется по формуле: ЛП=АО+ПК+КВ+ДУ+НДС, где: ЛП – общая сумма лизинговых платежей; АО – величина амортизационных отчислений, причитающихся лизингодателю в текущем году; ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга; КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга; ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга; НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя. Амортизационные отчисления АО рассчитываются по формуле: АО= где:

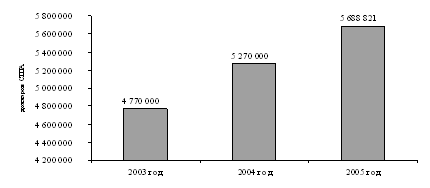

Балансовая стоимость имущества определяется в порядке, предусмотренном правилами бухгалтерского учета. Норма амортизационных отчислений принимается в соответствии с «Едиными нормами амортизационных отчислений». Стороны договора лизинга по взаимному соглашению вправе применять механизм ускоренной амортизации с коэффициентом не выше 2. Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налога на добавленную стоимость не включается. Расчет платы за используемые кредитные ресурсы. Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - рассчитывается по формуле: ПК = ПК – плата за используемые кредитные ресурсы, млн.руб. СТк – ставка за кредит, процентов годовых. В каждом расчетном году плата за используемые кредитные ресурсы соотносятся со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества – предмета договора: KPt = KPt – кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн.руб. OСн и OСк – расчетная остаточная стоимость имущества на начало и конец года, млн.руб. Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q=1. Расчет комиссионного вознаграждения лизингодателю. Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах: а) от балансовой стоимости имущества – предмета договора; б) от среднегодовой остаточной стоимости имущества. В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле: КВt = p р – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества; БС – то же что и в формуле 2 или КВt= ОСн и ОСк – где СТв – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества. Расчет платы за дополнительные услуги лизингодателя. Плата за дополнительные услуги в расчетном году расчитывается по формуле: ДУt= ДУt – плата за дополнительные услуги в расчетном году, млн.руб. Р,Р…Рn – расход лизингодателя на каждую предусмотренную договором услугу, млн.руб. Т – срок договора, лет. Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам лизинга. Плата за дополнительные услуги в расчетном году расчитывается по формуле: ДУt= Размер налога на добавленную стоимость определяется по формуле: НДСt= НДСt – величина налога, подлежащего уплате в расчетном году, млн. руб. Вt – выручка от сделки по договору лизинга в расчетном году, млн. руб. СТn – ставка налога на добавленную стоимость, процентов. В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы, сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя: Вt=AОt+ПКt+КВt+ДУt Состав слагаемых при определении выручки определяется законодательством о налоге на добавленную стоимость и определению налогооблагаемой базы. Расчет размеров лизинговых взносов при их уплате равными долями с оговоренной в договоре периодичностью. Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле: ЛВг =ЛП:Т, где ЛВг – размер ежегодного взноса, млн. руб., ЛП – общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет. Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле: ЛВк =ЛП:Т:4, где ЛВк – размер ежеквартального лизингового взноса, млн. руб., ЛП - общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет. Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле: ЛВм =ЛП:Т:12, где ЛВм – размер ежемесячного лизингового взноса, млн. руб., ЛП - общая сумма лизинговых платежей, млн. руб., Т – срок договора лизинга, лет. 2. Применение лизинга на предприятии ООО «Каркаде» 2.1. Структура и краткая характеристика ООО «Каркаде» Российская лизинговая компания ООО «Каркаде», специализируется на лизинге автомобилей. Эта компания является региональным отделением компании CARCADE в г. Уфе. Учредители CARCADE: Getin Holding S.A, KD East Leasing. В состав холдинга входят банки, страховые компании, инвестиционные институты. ООО «Каркаде» работает в России с 1996 года, имеет 100% иностранный капитал равный 159 287 000 рублей, что составляет в 5 688 821$. Динамика прироста уставного капитала компании приведена на рисунке 1.

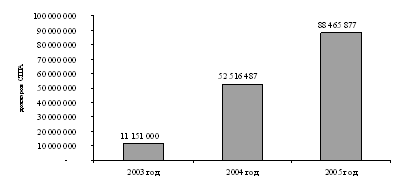

Рис. 1. Величина уставного капитала компании CARCADE CARCADE - «Лидер российского рынка лизинга легковых автомобилей в 2005 г.» (По данным рейтинга «Рынок лизинговых услуг России – 2005г.», проведенного журналом «Лизинг Ревю»). CARCADE занимает первое место по стоимости заключенных и профинансированных договоров лизинга в России за 2005 год. (Исследование рынка автолизинга в России в 2005 году) CARCADE входит в десятку крупнейших лизинговых компаний России по размеру капитала. (Исследование журнала «Финанс» и Российской ассоциации лизинговых компаний). CARCADE - лидер по количеству заключенных договоров среди лизинговых компаний в РФ за 2004 год. (Рейтинг лизинговых компаний, журнал «Финанс» ). CARCADE занимает первое место в сегменте лизинга легкового автотранспорта по объему лизинговых платежей и второе место по объему текущих сделок за 2005 год. (Данные исследования РА «Эксперт» за 2005 год). Региональная сеть насчитывает 30 отделений в 25 городах России: пять отделений в Москве, два в Санкт-Петербурге, а так же в Воронеже, Волгограде, Екатеринбурге, Калининграде, Краснодаре, Нижнем Новгороде, Перми, Ростове-на-Дону, Самаре, Саратове, Тюмени, Челябинске, Уфе, Казани, Тольятти, Набережных Челнах, Красноярске, Новосибирске, Омске, Иркутске, Ставрополе, Ижевске, Оренбурге. Показатели деятельности компании растут каждый год: в 2005 году заключено 3 588 договоров лизинга, что на 23% больше чем в 2004 году, общая стоимость договоров заключенных в 2005 году составила 88 465 877$, что на 69% больше чем в 2004 году. В компании работают более 300 сотрудников. Структура ООО «Каркаде» представлена в приложении 2. Одним из важнейших показателей лизинговой компании является стоимость заключенных договоров лизинга (см. рис. 2).

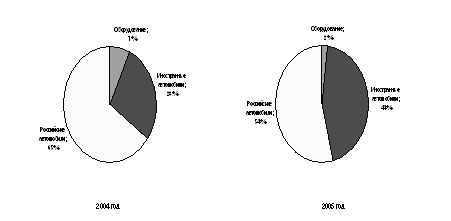

Рис. 2. Стоимость заключенных договоров компании CARCADE Динамика заключенных договоров на приобретение автомобилей в лизинг за 2003 – 2005 год свидетельствует о росте компании. Общее количество договоров за 2004 год было равно 2 908, в 2005 году это количество составило – 3 588 договоров. За время работы на российском рынке CARCADE заключила более 10 000 договоров лизинга. Компания CARCADE специализируется на лизинге автомобилей и занимает лидирующие позиции в этом секторе. Приведенные ниже данные (рис. 3) показывают структуру лизингового портфеля. В 2004 году он состоял из 65% российских автомобилей, 28% импортных и 7% — оборудования. В 2005 году заметно увеличение доли продаж импортных автомобилей — с 28% до 44% и уменьшение доли продаж российских автомобилей. Это обусловлено активным сотрудничеством с дилерами и ориентированностью на предпочтения клиента. Увеличение доли импортных автомобилей интересно клиентам компании, так как чем больше машин компания приобретает, тем лучшие условия получает, и, соответственно, эти условия транслируются на клиентов CARCADE.

Рис. 3. Количественное соотношение предметов лизинга (шт), в 2004-2005 гг. Рассмотрим анализ финансового состояния ООО «Каркаде» за 2003-2005 гг. Для этого используем анализ финансовых коэффициентов, как один из самых распространенных методов аналитической обработки информации, содержащейся в бухгалтерской отчетности. Использование финансовых коэффициентов позволяет выявить сложившиеся тенденции, сильные и слабые стороны в деятельности организации; произвести сравнения с аналогичными показателями родственных предприятий; дать предварительную оценку деятельности организации; определить пути и направления повышения эффективности работы. Система финансовых коэффициентов обширна, поэтому рассмотрим наиболее значимые из них (см. табл. 1). Таблица 1. Показатели финансового состояния ООО «Каркаде»

Оценка имущественного положения организации – это определение суммы средств, находящихся в распоряжении предприятия. Этот показатель равен валюте баланса и дает представление о том, сколько хозяйственных средств привлечено предприятием за рассматриваемый период из различных источников (собственных и заемных). В нашем случае валюта баланса на начало 2004 года составляла 416 991 тыс.руб., а на конец года – 438 661 тыс. руб., на конец 2005 года – 517 751 тыс.руб. Это свидетельствует о расширении организации, такая тенденция наблюдается в течение нескольких периодов, что является положительным фактором. Доля основных средств и незавершенного строительства в валюте баланса рассчитывается как отношение балансовой стоимости основных средств и незавершенного строительства, находящихся в распоряжении предприятия к валюте баланса. Рост этого коэффициента в динамике (2003г. – 29,88; 2004г. – 29,96; 2005г. – 34,20), рассматривается как положительное явление. Коэффициент покрытия (текущей ликвидности) дает оценку ликвидности баланса (ликвидность – возможность быстро погасить обязательства за счет наиболее ликвидных средств (деньги, ТМЦ)). Он рассчитывается как отношение суммы текущих активов к текущим обязательствам организации, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Если текущие активы превышают по величине текущие обязательства, деятельность предприятия оценивается как успешная. В нашем случае текущая ликвидность баланса увеличилась в более чем 3 раза, фактором такого роста явился опережение темпов роста дебиторской задолженности по отношению к темпам роста кредиторской задолженности. Коэффициент быстрой ликвидности рассчитывается на основе наиболее ликвидных активов. Коэффициент равен отношению суммы денежных средств, дебиторской задолженности (кроме сомнительных требований) и других наиболее ликвидных активов к обязательствам организации. Увеличение коэффициента быстрой ликвидности является безусловным показателем роста финансовой стабильности предприятия. В нашем примере наблюдается увеличение ликвидности: если на 01.01.2004 сумма наиболее ликвидных активов превышает обязательства в 2,12 раза, то на 01.01.2006г. уже в 6,9 раза. Коэффициент абсолютной ликвидности показывает, в какой доле текущие обязательства могут быть погашены на дату составления баланса. Допустимое значение этого коэффициента должно находиться в интервале 0,15 - 0,20. Фактические значения за 2003-2005 гг. по ООО «Каркаде» выше допустимых значений, и имеют положительную тенденцию роста. Финансовое состояние организации по типу финансовой устойчивости оценивается как абсолютно устойчивое (этот тип встречается крайне редко, представляет собой крайний тип финансовой устойчивости). Денежные средства, краткосрочные финансовые вложения и дебиторская задолженность покрывает все обязательства организации. Структура баланса удовлетворительная. На данный момент организация является платежеспособной. Значение коэффициента соотношения собственных и привлеченных средств должно быть не менее 0,7. У ООО «Каркаде» значение коэффициента выше нормативного и имеет положительную динамику. Для оценки динамики структуры капитала рассчитывается коэффициент автономии. Коэффициент показывает, в какой доле активы предприятия финансируются за счет собственных источников средств. Снижение уровня коэффициента автономии свидетельствует о повышении финансового риска организации. Допустимые значения этого коэффициента в разных сферах деятельности неоднозначны, что, прежде всего, зависит от возможностей отдельных предприятий формировать достаточный объем денежных средств для обслуживания кредиторов. Рентабельность продаж рассчитывается как отношение итогового дохода к сумме реализации. Показатель говорит о том, что на каждый 1 руб. выручки приходится 21,43% чистого дохода в 2003 году, 9,17% - в 2004г., 16,6% - в 2005г. Рентабельность собственного капитала показывает, сколько рублей дохода приходится на 1 руб. собственного капитала. Полученный результат говорит о недостаточно высокой эффективности отдачи от собственного капитала организации - в течение 2003 года на каждый рубль собственного капитала приходилось 10,57 руб. дохода, в 2004г. – 5,96 руб., в 2005г. – 6,24 руб. 2.2. Использование лизинга на предприятии ООО «Каркаде» Компания, желающая арендовать оборудование, выбирает его у поставщика (производителя) с учетом количества, цены, сроков изготовления и поставки. Затем лизингополучатель (потребитель) заключает с лизингодателем (лизинговой компанией) лизинговый договор. Лизинговая компания получает кредит от банка или какой-либо другой кредитной организации на покупку оборудования. Кредитор возлагает всю ответственность за погашение кредита на лизингодателя (лизинговую компанию). Лизингодатель оплачивает стоимость оборудования поставщику и становится владельцем этого оборудования. Лизингодатель осуществляет страхование этого оборудования в страховой компании. Лизингодатель договаривается с поставщиком о поставке этого оборудования лизингополучателю. Лизингодатель погашает основную стоимость кредита и проценты по нему банку или другой кредитной организации. Положительным моментом для лизинговой компании является то, что она избавлена от «лишних» затрат и действий, связанных со страхованием предмета лизинга. С другой стороны, есть некоторая вероятность того, что лизингополучатель просрочит взносы по договору страхования, что повлечет за собой расторжение страхового договора, и лизинговая компания останется без источника покрытия свои рисков. ООО «Каркаде» предлагает для юридических лиц и индивидуальных предпринимателей различные схемы лизинговой сделки, учитывающие разнообразные потребности каждого клиента: «Экспресс–лизинг« – быстрое проведение лизинговой сделки; «Лизинг 0%» и «Zero–лизинг» – беспроцентный лизинг, при котором стоимость всех лизинговых платежей равна стоимости автомобиля в салоне. «Эконом–лизинг» – покупка автомобиля с минимальным удорожанием. «Оптимум–лизинг» – минимальный ежемесячный платеж. «Б.О.Ф.С.–лизинг» – лизинг без оценки финансового состояния клиента. «Стандарт–лизинг» – возможность приобрести автомобиль, спецтехнику стоимостью от 5 000 USD. «Партнер–лизинг» – выгодные условия для повторных клиентов. «Премиум-лизинг» – особые условия для клиентов с хорошими финансовыми показателями. Как в любой сложной финансовой сделке, а лизинговые операции являются такими, можно выделить три больших этапа: 1) подготовка и обоснование; 2) юридическое оформление; 3) исполнение. Рассмотрим порядок лизинговых операций в ООО «Каркаде» на примере проведения лизинговой сделки с ООО ПКФ «ПерекрёстокЪ» (приобретение легкового автомобиля Тойота Камри). На первом этапе в ООО «Каркаде» оформляются следующие документы: - предварительное лизинговое предложение; - заявка на оформление договора лизинга; - заявка, направляемая лизингодателем поставщику оборудования. На втором этапе оформляются следующие документы: - договор купли - продажи объекта лизинга; - акт приема-передачи объекта лизинга; - договор лизинга. На третьем этапе осуществляются эксплуатация поставленного автотранспорта. При этом ведется бухгалтерский учет и отчетность по всем лизинговым операциям, осуществляется выплата лизингодателю лизинговых платежей. Любая лизинговая сделка начинается с получения лизингодателем заявки от будущего лизингополучателя на покупку имущества и сдачи его во временное пользование. Предварительное лизинговое предложение в ООО «Каркаде» на предоставлении в лизинг автомобилей составляется по форме, разработанной самой компанией. По нему определяются ключевые условия лизинговой сделки: предмет лизинга и его стоимость, поставщик, вид лизинга, размер первого платежа (аванса), срок лизинга и т.п. Если условия, оговоренные в предварительном лизинговом предложении, являются приемлемыми лизинговой компании и ее клиента, составляется заявка на оформление договора лизинга. В ней присутствуют следующие разделы: основная информация (реквизиты фирмы-лизингополучателя), информация о предмете лизинга и поставщике, страхование, дополнительная информация (ключевые финансовые показатели деятельности фирмы-лизингополучателя), информация о договоре лизинга и оценка финансовой устойчивости клиента, определение профиля клиента. Одновременно с заявкой потенциальный клиент представляет документы, которые требует ООО «Каркаде». Причем, в зависимости от выбранной схемы лизинговой сделки набор документов бывает разным. Предоставляются копии документов, заверенные печатью организации, нотариальное заверение не требуется. После получения лизингодателем всех необходимых документов начинается как их формальная проверка, так и всесторонняя экспертиза лизингового проекта. Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возможные схемы выплаты лизинговых платежей, их периодичность, размер аванса, остаточная стоимость имущества и т.д. Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а так же оценить спрос на имущество, чтобы выявить возможность повторной сдачи имущества или его продажи в случае расторжения контракта. Трудность правильной оценки платежеспособности клиента связана с необходимостью оценки не столько текущего, сколько будущего финансового положения лизингодателя, так как лизинговый договор заключается на длительный период. В ООО «Каркаде» оценка финансовых рисков заключается в следующем. Определяется выручка и прибыль после налогообложения за предпоследний и последний отчетный период в рублях и долларах США. Источником информации является бухгалтерская отчетность клиента. Выясняются следующие обстоятельства: - имеет ли клиент задолженность по уплате налогов и задолженность по платежам во внебюджетные фонды; - если да, то применяются ли административные меры по взысканию платежей в бюджет; - имеет ли клиент обязательства по погашению ранее полученных кредитов (с указанием банка, размера текущей задолженности, формы обеспечения и сроков погашения); - является ли клиент поручителем по кредитам третьих лиц; - имеет ли клиент финансовые обязательства перед другими лицами (лизинг, заем и т.д.); - имеет ли клиент обязательства по решению суда или против него возбуждено исполнительное производство. Как правило, положительное заключение по указанным обстоятельствам является причиной отказа клиенту в заключение лизинговой сделки. Далее оценивается финансовая устойчивость клиента. Оценка производится следующим образом: 1. Определяется выручка клиента за последние 12 месяцев (в долларах США). В рассматриваемой нами сделке она составляет 1099621,99 $. 2. Определяется коэффициент участия ООО «Каркаде», который складывается из суммы кредита по договору за вычетом первоначального взноса. СуКаркаде = К + КО (без НДС) СуКаркаде = (29576,28 – 29576,28*50%) = 14788,14 $ где КО = 0 – обязательства по кредиту (прочие); К – кредит по договору, К = СПн – СПн * %; где % - процент первоначального взноса (50% в нашем примере). 3. Определяется общий коэффициент участия (Суобщее): Суобщее = СуКаркаде + кредиты и займы + лизинг в других фирмах + налоговые обязательства. Информация о размерах кредитов и займов, лизинга в других фирмах, налоговых обязательств берется из бухгалтерской отчетности клиента или представляется клиентом отдельно. Суобщее = 14788,14 + 29380,23 = 44168,37 $, где 29380,23 – налоговые обязательства ООО «ПерекрестокЪ». 4. У ООО «Каркаде» существуют минимальные критерии, по которым оценивается финансовая устойчивость клиента. Рассчитываются коэффициенты концентрации:

Минимальное значение kКаркаде равно 6.

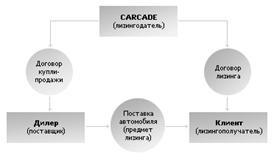

Минимальное значение k общая равно 4. Таким образом, полученные коэффициенты по ООО «ПерекрестокЪ» соответствуют критериям оценки. Кроме приведенной выше оценки финансовой устойчивости проводится проверка клиента с выездом на место, в ходе которой выявляются следующие параметры: - кто является руководителем организации-лизингополучателя, на каком основании действует; кем является доверенное лицо, которое от имени организации заключает лизинговую сделку, на каком основании действует; - описывается основная деятельность (чем конкретно занимается организация) и побочная деятельность; - описывается место, где проводилась проверка (наименование и форма собственности (или аренда) имущества организации, характер, тип, техническое состояние недвижимости, обозначение организации (вывеска, реклама)); - выясняется, для каких целей приобретается предмет лизинга, собирается информация о поставщике. В случае положительного заключения ООО «Каркаде» принимает решение о вступлении в лизинговую сделку и заключает договор купли-продажи с поставщиком лизингового имущества. Для проведения расчетов с поставщиками в ООО «Каркаде» составляется служебная записка на проведение расчетов, в которой указывается получатель, сумма и назначение платежа, основания (договор купли-продажи и договор лизинга. Предусмотрена оценка финансовых рисков и согласование следующими специалистами лизинговой компании: группы анализа и рисков кредитов, финансового департамента, департамента экономической безопасности, департамента продаж, юридической службой. Заключается договор купли-продажи с поставщиком, который в обязательном порядке согласовывается с лизингополучателем. Поставщик выставляет ООО «Каркаде» счет на оплату предмета лизинга. ООО «Каркаде» этот счет оплачивает. После оплаты предмета лизинга составляется акт сдачи-приемки товара, которые подписывают представители поставщика и лизинговой компании. Приемка имущества оформляется актом приемки, который подписывается всеми сторонами, участвующими в приемке. С даты подписания протокола приемки имущества начинается не только формальный отсчет срока договора лизинга, в этот момент к лизингополучателю переходят все права покупателя (кроме права собственности) и все риски. Одновременно с договором купли-продажи заключается договор лизинга. Обязательными положениями договора лизинга ООО «Каркаде» считает следующие: 1. предмет лизинга (указывается наименование, количество единиц, право собственности по окончании договора); 2. планируемые расходы на приобретение предмета лизинга, которые складываются из стоимости предмета лизинга, стоимости дополнительного оборудования, планируемых дополнительных расходов, страхования, оформления и регистрации, прочих затрат; 3. размер и порядок лизинговых платежей (устанавливается графиком, который является приложением к договору лизинга); 4. определяется, на чьем балансе будет учитываться предмет лизинга; 5. устанавливаются сроки лизинга, место передачи предмета лизинга; 6. определяется, на чье имя будет зарегистрирован предмет лизинга (автомобиль); 7. определяется, кто осуществляет страхование предмета лизинга; 8. оговариваются условия обеспечения исполнения обязательств; 9. прочие условия. Расчет лизинговых платежей в ООО «Каркаде» производится по следующей схеме (на примере ООО «ПерекрестокЪ»): 1. Стоимость предмета лизинга составляет 940795,8 руб. с НДС или 797284,58 руб. без НДС. 2. Срок лизинга 24 месяца. 2. Удорожание за год (вознаграждение лизинговой компании) составляет 9,66%, удорожание за 24 месяца составит 9,66%*2=19,32%. 3. Первый платеж составляет 50% от стоимости предмета лизинга Пл1 = 940795,8 * 50% = 470397,9 руб. с НДС или 398642,28 руб. без НДС; в том числе вознаграждение лизинговой компании [398642,28 / (1 + 0,1932)] * 0,1932 = 64554,7 руб. в том числе стоимость предмета лизинга 398642,29 - 64554,7 = 334087,62 руб. 4. Выкуп предмета лизинга составляет 1% от его стоимости. Последний, 24-й платеж, является выкупным. Пл24 = 940795,8 * 1% = 9407,96 руб. с НДС или 7972,85 руб. без НДС. в том числе вознаграждение лизинговой компании [7972,85 / (1 + 0,1932)] * 0,1932 = 1291,07 руб. в том числе стоимость предмета лизинга 7972,85 - 1291,07 = 6681,78 руб. 5. Оставшаяся часть оплачивается равными платежами (со 2 по 23 платеж). Оставшаяся часть стоимости предмета лизинга равна: 797284,58 - 334087,62 - 6681,78 = 456515,18 руб. без НДС. Оставшаяся часть стоимости предмета лизинга, погашаемая за один платеж: 456518,18 / 22 = 20750,69 руб. без НДС Вознаграждение лизинговой компании: 20750,69 * 19,32% = 4009,03 руб. Сумма 2-23 лизингового платежа равна Пл2-23 = (20750,69 + 4009,03)* 1,18 = 29217,13 руб. с НДС. 2.3. Преимущества лизинга на предприятии ООО «Каркаде» Схема проведения лизинговой сделки c CARCADE: 1. Клиент заключает с CARCADE договор лизинга, предварительно заполнив Заявку и предоставив требуемые документы 2. CARCADE заключает с Дилером договор купли-продажи 3. Дилер передает

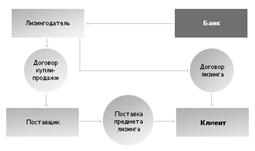

автомобиль Клиенту Рис. 4. Схема проведения лизинговой сделки При классической схеме заключения договора лизинга задействован банк, кредитующий лизинговую компанию на проведение данной лизинговой сделки, т. е. фактически решение о финансировании лизингополучателю надо получить не только от лизинговой компании, но и от кредитного комитета банка. Для клиента это может означать: · более долгое принятие решения о финансировании; · более жесткие требования по финансовому состоянию предъявляемые к клиенту; · наличие дополнительных требований: перевода счетов в банк, страхования в дочерней страховой компании и т. д. Этот момент исключен из процедуры, тем самым значительно упростив и ускорив ее. Классическая лизинговая схема, которую используют большинство лизинговых компаний.

Рис. 5. Лизинговая схема Преимущества лизинга: 1. При минимуме затрат можно приобрести или обновить основные фонды (сразу учитывая их на своем балансе). 2. Существенно снижается налогообложение, так как суммы всех лизинговых платежей включаются в себестоимость и увеличивают затраты. 3. В 3 раза быстрее списываются на затраты стоимость приобретаемого имущества (так как в лизинге может применяться ускоренная (3-х кратная) амортизация основных средств). 4. Оперативность (срок рассмотрения заявки с момента подачи всех документов: 3-7 дней). 5. Гибкий график лизинговых платежей. Лизинговая компания является посредником между поставщиком и покупателем лизингового имущества, и через нее проходит немалый денежный поток. Однако формирование источников финансовых ресурсов происходит в основном за счет капитала компании и заемных средств. Доля прибыли незначительна. Высокий уровень собственного капитала отражает стабильность финансовой структуры, его финансовую независимость и отсутствие значительного риска финансовых затруднений в будущих периодах. Низкий уровень свидетельствует о высокой степени использования заемных средств. Соотношение заемного капитала к собственному капиталу – это отношение доли организации, финансируемой извне, к доле, финансируемой изнутри. Позитивным считается это отношение на уровне один к одному или меньше. Вообще, чем ниже отношение заемного капитала к собственному, тем консервативнее финансовая структура организации. У ООО «Каркаде» это соотношение равно 1:0,71. Присутствие заемного капитала также является специфической чертой финансовой структуры лизинговой компании. Это связано с самой экономической сущностью лизинга: лизинговая компания берет банковский кредит, покупает имущество и передает его в лизинг. Причем, в различных лизинговых компаниях доля заемного капитала колеблется от 10% до 90% всех финансовых источников. В ООО «Каркаде» отсутствуют краткосрочные кредиты под покупку определенного вида лизингового имущества. Зато присутствуют долгосрочные, достаточно крупные кредиты. Доля заемных средств составляет 50-60%. Развитие лизинга в лизинговых компаниях, в первую очередь, сдерживают проблемы, касаемые всей лизинговой отрасли. К ним относятся: - терминологические неопределенности и противоречия, в том числе между Гражданским Кодексом РФ и нормативными актами Правительства РФ и его уполномоченных органов, ошибки налогообложения; - таможенные барьеры; - барьеры законодательства о валютном регулировании и валютном контроле; - несовершенство принципов бухгалтерского учета; - неразвитость арбитражного процессуального Кодекса в отношении норм защиты прав собственности. Рассматривая лизинговую деятельность ООО «Каркаде», необходимо отметить, что организация и управление лизинговыми операциями находится на достаточно высоком уровне: кампания предлагает широкий спектр лизинговых продуктов зависимости от потребности каждого клиента, клиентами компании являются не только предприятии и организации – юридические лица, но и предприниматели без образования юридического лица. Для увеличения эффективности лизинговых операций в ООО «Каркаде» рекомендуется следующее: - поскольку передаваемое в лизинг имущество остается в собственности лизингодателя – ООО «Каркаде», компания может использовать это имущество в качестве дополнительного обеспечения возвратности кредитных средств, что позволит увеличить размер и сроки привлечения кредитов, и, тем самым, приведет к увеличению оборота лизинга; - использовать в своей деятельности возвратный лизинг, так как ликвидационная стоимость после ускоренной амортизации предмета лизинга достаточно высока, чтобы после реализации предмета лизинга принести достаточно большую прибыль; - заключение с лизингополучателем так называемых «генеральных соглашений», согласно которые позволяют лизингополучателю дополнить список лизингового имущества без заключения новых контрактов; - использование специальных условий страхования платежей по лизинговым операциям, разработанных такими российскими страховыми компаниями, как «Альфастрахование», «ВСК», «Ингосстрах», «МСК», «РЕСО Гарантия». Это позволит компенсировать до 90% непогашенных лизинговых платежей. Размер страхового возмещения определяется как разница между страховой суммой и всеми выплатами (исключая проценты по просроченной задолженности), произведенными лизингополучателем страхователю (лизингодателю) в период действия договора лизинга (с учетом имеющихся залоговых обязательств между лизингополучателем и страхователем). Предусматривается, что страховая сумма устанавливается пропорционально определенному в договоре страхования проценту ответственности страховщика, исходя из общей суммы, подлежащей возврату по условиям договора лизинга (исключая проценты по просроченной задолженности). 3. Разработка рекомендаций по улучшению лизинговых операций на предприятии 3.1. Предложения по улучшению лизинговых операций на предприятии ООО «Каркаде» Для совершенствования лизинговых операций в ООО «Каркаде» рекомендуется следующие мероприятия организационного характера: - использовать в своей деятельности возвратный лизинг, так как ликвидационная стоимость после ускоренной амортизации предмета лизинга достаточно высока, чтобы после реализации предмета лизинга принести достаточно большую прибыль; - заключение с продавцами транспортных средств соглашения, согласно которым продавец от лица ООО «Каркаде» предлагает клиентам финансирование поставок своей техники с помощью лизинга; - заключение договоров с поставщиками, являющимися официальными дилерами компаний-производителей, что позволит не только получать имущество «из первых рук», но и пользоваться скидками и льготами постоянных клиентов. Кроме того, создание единой базы дилеров позволит найти именно тот предмет лизинга, который требуется клиенту, даже если его нет в городе, где находится представительство ООО «Каркаде», в которое обращается клиент; - расширение специализации ООО «Каркаде», включение в ассортимент лизинговых продуктов производственного оборудования, лизинг которого гарантирует генерирование дохода, покрывающего обязательства по лизингу; - заключение с лизингополучателем так называемых «генеральных соглашений», согласно которые позволяют лизингополучателю дополнить список лизингового имущества без заключения новых контрактов; - сопровождение лизинговой сделки на весь срок договора; консультирование клиентов по вопросам бухгалтерского учета, налогообложения, юридических аспектов лизинговых договоров; тесное сотрудничество со страховыми компаниями, разработка совместных предложений по страхованию предмета лизинга. Экономический эффект может быть достигнут при реализации следующих предложений: - если передаваемое в лизинг имущество остается в собственности лизингодателя – ООО «Каркаде», компания может использовать это имущество в качестве дополнительного обеспечения возвратности кредитных средств, что позволит увеличить размер и сроки привлечения кредитов, и, тем самым, приведет к увеличению оборота лизинга; - предоставление гарантий поставщика (подробнее об этом в пункте 3.3 данной выпускной квалификационной работы); - использование специальных условий страхования платежей по лизинговым операциям, разработанных такими российскими страховыми компаниями, как «Альфастрахование», «ВСК», «Ингосстрах», «МСК», «РЕСО Гарантия». Это позволит компенсировать до 90% непогашенных лизинговых платежей. В организации недостаточно проработан вопрос минимизации рисков при осуществлении лизинговых операций. Рекомендуется с целью устранения выявленных недостатков внедрить следующие мероприятия: 1. Использовать лизинговое имущество, остающееся на балансе лизингодателя, в качестве дополнительного обеспечения возвратности кредитных средств. 2. Использовать возвратный лизинг. 3. Использовать специальные условия страхования платежей по лизинговым операциям. 4. Использовать гарантии поставщика лизингового оборудования. Внедрение вышеуказанных мероприятий позволит ООО «Каркаде»: - увеличить размер и сроки привлечения кредитов, и, тем самым, приведет к увеличению оборота лизинга; - реализации предмета лизинга при возвратном лизинге может принести достаточно большую прибыль, так как ликвидационная стоимость после ускоренной амортизации предмета лизинга достаточно высока; - специальное страхование позволяет компенсировать до 90% непогашенных лизинговых платежей; - гарантии поставщика позволят ООО «Каркаде» не только компенсировать свои затраты в случае невозможности выплаты лизинговых платежей лизингополучателем, но и получить до 100% запланированной прибыли. 3.2 Экономическое обоснование предложений ООО «Каркаде» специализируется на заключении лизинговых договоров с определенным видом имущества – транспортными средствами. Специализация на типе оборудования дает следующие преимущества: - во-первых, путем разработки типовых контрактов снижаются затраты на подготовку сделок; - во-вторых, развиваются и устанавливаются стабильные контакты с поставщиками и, как следствие, лизинговая компания может получать бонусы, скидки, или различные формы отсрочки оплаты приобретаемого оборудования. - в-третьих, персонал лизинговой компании, работающий с одним типом оборудования, постепенно становится “экспертом” именно в этой области, и лизинговая компания может расширить спектр услуг, ею предлагаемый, например, помощь в прохождении ежегодного техосмотра автотранспорта, организации сервисного обслуживания и т.п. Однако данная специализация приводит к тому, что лизинговая компания попадает в сильную зависимость от колебаний спроса, от режима налогообложения, от требований экологических органов (органов по охране окружающей среды) и от других рисков, связанных именно с этим видом оборудования. Минимизация рисков через предоставление гарантий поставщика на примере ООО «ПерекрестокЪ» с позиции лизингодателя. Изменим условия сделки: лизинговые платежи выплачиваются в течение 24 месяцев равными суммами (см. табл. 2). Таблица 2. Описание сделки

Предположим, что после 3 платежей лизингополучатель отказался от своих обязательств по лизинговому договору. Предмет лизинга был возвращен. Допустим, что заключен договор о повторной реализации. Тогда лизингодатель возвращает поставщику предмет лизинга, а поставщик реализовывает его в течение 6 недель со скидкой 20% (см. табл. 3). Таблица 3. Гарантия повторной реализации

Допустим, что заключен договор о последующем выкупе. По договору о последующем выкупе лизингодатель вычисляет уровень своей прибыли и потерь. На основании этих расчетов согласовывают таблицу потерь. Таблица 4. Таблица потерь

Если по истечении трех месяцев происходит невыполнение обязательств, лизингодатель получает следующую компенсацию (см. табл. 5). Таблица 5. Гарантия по договору о последующем выкупе

Безоговорочное (100%) поручительство поставщика гарантирует лизингодателю получение почти полной суммы запланированной прибыли. Настоящая стоимость оставшихся лизинговых платежей равна 46774.28 руб. * 18 месяцев дисконтированные на 9% годовых в течение оставшегося периода, и составляет 784423,72 руб. (см. табл. 6). Таблица 6. Поручительство поставщика