Курсовая работа: Организация налогового контроля в РФКурсовая работа: Организация налогового контроля в РФМинистерство образования и науки Российской Федерации Дальневосточный федеральный университет Институт менеджмента и бизнеса Финансовый факультет Кафедра «Налоги и налогообложение» Реферат по дисциплинам: «Введение в специальность». «Теория и история налогообложения» Организация налогового контроля в РФ Студентки 2 курса группы 1325А Очного обучения Митягиной Ксении Сергеевны Проверила к.э.н., доцент Хлыстова Ольга Васильевна Владивосток 2010 Содержание Введение Глава I. Основные формы и методы налогового контроля 1.1 Формы и методы налогового контроля 1.2 Налоговая проверка как основная форма налогового контроля 1.3 Организация налоговых проверок Глава II. Оценка эффективности налоговых проверок по уплате налогов налогоплательщиками 2.1 Методики оценки эффективности контрольной работы налоговых органов 2.2 Повышение качества и эффективности налогового администрирования Заключение Список литературы Введение Конституцией Российской Федерации закреплена обязанность уплаты установленных налогов и сборов. Налоги и сборы являются признаком любого государства и, вместе с тем, необходимым условием существования самого государства, они позволяют государству выполнять его функции, в том числе социально-значимые. Обязанность по уплате налогов является безусловной, т.е. каждый обязан платить установленные виды налогов и сборов. Данная обязанность адресована как гражданам, так и юридическим лицам. Для обеспечения обязанности по уплате налогов и сборов созданы специализированные государственные органы, уполномоченные по контролю и надзору в сфере налоговых правоотношений. Значимость налогового контроля заключается в том, что посредством его достигается упорядоченность налоговых правоотношений. При помощи механизма налогового контроля налоговые органы проверяют соблюдение налогоплательщиком законодательства о налогах и сборах, в частности по уплате налогов, выявляют допущенные правонарушения, выставляют требования по уплате налогов, пени и штрафных санкций. Цель данного реферата заключается в том, чтобы изучить и проанализировать налоговый контроль. В соответствии с поставленной целью были решены следующие задачи: 1. Рассмотреть и изучить различные классификации налогового контроля; 2. Оценить эффективность налоговых проверок по уплате налогов налогоплательщиками. Методологической основой для написания реферата послужили нормативные правовые акты по организации налогового контроля в РФ, а также научные труды отечественных авторов, статьи, подборки документов, посвященные налоговому контролю. Глава I. Основные формы и методы налогового контроля 1.1 Формы и методы налогового контроля Налоговый контроль – представляет собой деятельность должностных лиц налоговых органов по контролю за правильностью и своевременностью уплаты законно установленных в Российской Федерации налогов и сборов, осуществляемую в пределах своей компетенции. Налоговый контроль реализуется посредством процедурно-процессуальной деятельности налоговых органов, основу которой составляют обоснованные и адаптированные конкретные приемы, средства или способы, применяемые при осуществлении контрольных функций. В теории и на практике зачастую допускается смешение форм, методов и видов налогового контроля. Так часто предварительный, текущий и последующий контроль рассматриваются либо как формы, либо как виды или типы контроля. Подобные терминологические расхождения характерны и для толкования таких понятий, как документальный и фактический контроль. В интерпретации разных ученых ревизия, обследование и тематическая проверка являются методами, видами либо формами контроля. Формы налогового контроля Важнейшим с теоретической точки зрения является вопрос о форме контроля. В науке налогового права мнения насчет этой категории, как уже отмечалось, существенно разнятся. В отдельных работах фактически допускается смешение или отождествление форм, методов и видов налогового контроля. Некоторые авторы под формами контроля понимают его виды – в зависимости от времени осуществления контрольных действий. В свое время в понятие форм включались методологические аспекты хозяйственного контроля, т.е. их предлагалось рассматривать как технику его проведения. В зависимости от признака, лежащего в основе того или иного методологического подхода, выделяют различные формы хозяйственного контроля. К таким признакам отнесены: время проведения контроля, источники контрольных данных и способы его осуществления. По мнению А.С. Титова (к.ю.н.), следует признать правильным понимание формы налогового контроля как способа конкретного выражения и организации контрольных действий. Специалистами, придерживающимися аналогичной точки зрения, выделяются такие основные формы налогового контроля, как: 1. Ревизия охватывает все (или почти все) стороны деятельности объекта контроля. 2. Проверка проводится по определенному кругу вопросов или теме путем ознакомления с определенными сторонами деятельности. 3. Надзор (наблюдение, мониторинг) производится контролирующими органами за хозяйствующими субъектами на предмет соблюдения последними установленных правил и нормативов. Анализ норм, регламентирующих процедуры налогового контроля, позволяет заключить, что основной формой его осуществления является именно проверка, так как ревизия и надзор в законодательстве о налогах и сборах даже не упоминаются. Это отмечают и другие специалисты, указывая, что основной, наиболее эффективной формой налогового контроля является документальная проверка налогоплательщиков. Тем не менее, это не исключает полностью использования, например ревизии в рамках соответствующей контрольной деятельности. Что касается налогового надзора, то он фактически осуществляется органами прокуратуры. Виды налогового контроля Значительный интерес представляет также классификация налогового контроля по видам, которая может быть осуществлена по различным основаниям. 1. В зависимости от времени проведения налогового контроля по отношению к проверяемой финансово-хозяйственной операции выделяют предварительный, текущий (оперативный) и последующий налоговый контроль: Предварительный контроль предшествует совершению проверяемых операций, поэтому позволяет предупредить нарушение финансового законодательства и выявить еще на стадии прогнозов и планов дополнительные финансовые ресурсы, пресечь попытки нерационального использования средств. Предварительный контроль призван, кроме того, помочь предпринимателям в организации учета и отчетности и не нацелен исключительно на выявление нарушений. Текущий (оперативный) контроль ежедневно осуществляется финансовыми службами для предотвращения нарушений финансовой дисциплины в процессе привлечения или расходования денежных средств, выполнения организациями обязательств перед бюджетом. В сфере налогообложения такой контроль является частью регулярной работы налоговых органов и представляет собой проверку, проводимую в отчетном периоде для оценки правильности отражения различных операций и достоверности данных бухгалтерского учета и отчетности, представляемых плательщиками. Примером может служить контроль за объемами производства и реализации этилового спирта, алкогольной, спиртосодержащей и табачной продукции, за ее экспортно-импортными поставками с целью недопущения занижения налогооблагаемой базы и уклонения от уплаты налогов, который осуществляется Межрегиональной государственной налоговой инспекцией. Последующий контроль сводится к проверке финансово-хозяйственных операций за истекший период на основе анализа отчетов и балансов, а также путем проверок и ревизий непосредственно на месте: на предприятиях, в учреждениях и организациях. Последующий контроль отличается углубленным изучением всех сторон хозяйственно-финансовой деятельности, что позволяет вскрыть недостатки предварительного текущего контроля. Принимая во внимание цикличность налогообложения, самым распространенным следует признать именно последующий налоговый контроль, который проводится по окончании определенного отчетного периода. Этот контроль осуществляется, прежде всего, методом документальной проверки, который характеризуется углубленным изучением финансово-хозяйственной деятельности налогоплательщика и позволяет вскрыть имеющиеся недостатки. 2. По объекту налоговый контроль можно разделить на комплексный и тематический: Комплексная проверка охватывает вопросы правильности исчисления, удержания, уплаты и перечисления всех видов налогов, в отношении которых у налогоплательщика имеются соответствующие обязанности. Тематическая проверка, как правило, охватывает вопросы правильности исчисления, удержания, уплаты и перечисления отдельных видов налогов. Например, в судебной практике тематической была признана проверка по вопросу правомерности применения льготы по освобождению от налога на добавленную стоимость. 3. По характеру контрольных мероприятий налоговый контроль подразделяется на плановый и внеплановый (внезапный): Плановый контроль подчинен определенному планированию. Внеплановый (внезапный) осуществляется в случае внезапно возникшей необходимости. Налоговое законодательство не ограничивает налоговые органы в части осуществления внезапного налогового контроля. Однако преобладающим следует признать плановый контроль. 4. Кроме этого, налоговый контроль можно также определить как сплошной и выборочный: Сплошной налоговый контроль основывается на проверке всех документов и записей в регистрах бухгалтерского учета. Выборочный налоговый контроль предусматривает проверку части первичных документов в каждом месяце проверяемого периода или за несколько месяцев. Однако если выборочной проверкой устанавливаются серьезные нарушения налогового законодательства или злоупотребления, то проверяющим предписывается на данном участке деятельности предприятия провести сплошную проверку. 5. Также налоговый контроль подразделяется на камеральный и выездной: Камеральными именуются проверки, проводимые по месту нахождения налогового органа. Выездными – проверки с выездом к месту нахождения налогоплательщика. Выездные проверки являются более эффективными, так как позволяют налоговому органу использовать разнообразные методы контрольной деятельности и соответственно получить больше информации о финансово-хозяйственной деятельности налогоплательщика. Проверки непосредственно на предприятиях способствуют повышению уровня организации бухгалтерского учета и платежной дисциплины плательщиков налогов. Однако такой контроль не может быть преобладающим, поскольку сравнительно небольшой аппарат работников налоговых органов не в состоянии одновременно проверить значительное число состоящих на учете налогоплательщиков. Преимущество же камерального контроля в том, что он позволяет с наименьшими затратами времени и усилий налогового органа проверить большое число налогоплательщиков на основе представленных ими налоговых деклараций и других документов. 6. Принимая во внимание источники данных, предлагается классифицировать налоговый контроль на документальный и фактический: Документальный контроль основан на изучении данных о проверяемом объекте, содержащихся в первичных документах. При помощи фактического контроля достигается всестороннее исследование деятельности предприятия и полноценности первичных документов. Изучение действующего законодательства позволяет констатировать, что налоговые органы теперь наделены полномочиями по осуществлению налогового контроля с использованием различных методов. Видимо, поэтому налоговые органы, прежде осуществлявшие преимущественно документальный контроль, последнее время все чаще прибегают к контролю фактическому. 7. В зависимости от субъектов налогового контроля его можно подразделить на: · контроль налоговых органов, · контроль таможенных органов, · контроль органов государственных внебюджетных фондов, · контроль финансовых органов, · контроль иных контролирующих и правоохранительных органов. 8. Налоговый контроль подразделяется также на обязательный и необязательный (инициативный). По общему правилу налоговый контроль не является обязательным, т.е. налоговые органы вправе не проверять налогоплательщика сколько угодно долго. Тем не менее, в отдельных случаях он неизбежен. Так, налоговый инспектор обязан осуществить проверку наличия у индивидуального предпринимателя декларации за отчетный период и подтверждения уплаты налога при снятии его с налогового учета в случае прекращения деятельности. При снятии с учета организации в связи с ее ликвидацией, закрытием филиала (представительства) или прекращением права собственности на недвижимость структурные подразделения налоговой инспекции, осуществляющие контроль за правильностью исчисления, полнотой и своевременностью перечисления налогов в бюджет, в обязательном порядке проводят камеральную и выездную налоговые проверки. 9. По периодичности проведения налогового контроля различаются первоначальный и повторный. Первоначальными следует признать контрольные мероприятия, проводимые в отношении какого-либо налогоплательщика впервые за год. Повторность же возникает в том случае, когда в течение календарного года осуществляется две и более выездные налоговые проверки по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком за один и тот же период. Согласно ст. 87 НК РФ проведение налоговыми органами повторных выездных налоговых проверок запрещается, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку. 10. Наконец, отдельные специалисты стали выделять такой вид, как внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. В качестве его целей определяются: аккуратное ведение финансовых документов; своевременное и правильное заполнение всех регистров налоговой отчетности, деклараций и промежуточных расчетов налоговых платежей, книг покупок-продаж для расчетов налога на добавленную стоимость, справок по авансовым платежам налога на прибыль и т.п.; защищенность активов предприятия; обеспечение достоверности бухгалтерского учета. Методы налогового контроля Под методом налогового контроля понимаются специфические способы и приемы, которые, в свою очередь, различаются в зависимости от того, является ли налоговый контроль документальным или фактическим. Что касается метода налогового контроля, то он включает: 1. Применительно к документальному налоговому контролю выделяются следующие приемы: · формальная, логическая и арифметическая проверка документов; · юридическая оценка хозяйственных операций, отраженных в документах; · встречная проверка; · оценка правильности отражения данных первичного учета в бухгалтерских проводках; · экономический анализ. 2. Фактический налоговый контроль предусматривает использование таких способов, как · учет налогоплательщиков, · исследование документов, · получение объяснений (допрос свидетелей), · осмотр помещений (территорий) и предметов, · инвентаризация, · сопоставление данных о расходах физических лиц и их доходах, · экспертиза и экстраполяция. Последняя основывается на праве налоговых органов определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (государственные внебюджетные фонды), расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках. Во многом эффективность налогового контроля зависит от правильного выбора форм, методов, способов (приемов) и видов налогового контроля. Оптимальные их сочетания, которые позволяют с наименьшими усилиями достигать наилучших результатов при осуществлении налогового контроля, как правило, находят свое закрепление в соответствующих методиках. Некоторые из них облекаются в форму ведомственных нормативных правовых актов, методических рекомендаций (указаний). В своей совокупности они и составляют методическую основу налогового контроля. В этой связи следует отметить, что успех контрольной деятельности в сфере налогообложения во многом зависит от качества методик, рекомендуемых для использования должностными лицами налоговых органов. 1.2 Налоговая проверка как основная форма налогового контроля Одной из наиболее распространенных форм налогового контроля является проведение налоговых проверок. В зависимости от места проведения налоговой проверки различают камеральные (проводится в помещении налогового органа) и выездные (проводится на территории налогоплательщика) налоговые проверки. Особо следует сказать о существовании встречных и контрольных налоговых проверок. При первой контрольные мероприятия проводятся сразу в отношении двух и более организаций, имеющих договорные отношения (контрагентов). Вторые осуществляются в целях контроля за деятельностью подчиненных налоговых органов вышестоящими должностными лицами. Основные правила проведения налоговой проверки: 1) налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, плательщика сбора и налогового агента, непосредственно предшествовавшие году проведения проверки; 2) запрещается проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период. Исключение составляют случаи, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом при проведении контрольной проверки. Камеральная налоговая проверка Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Для проведения камеральной налоговой проверки какого-либо специального разрешения (постановления) не требуется. Она проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями. Срок камеральной налоговой проверки ограничивается тремя месяцами со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки. Если камеральной проверкой выявлены ошибки в заполнении документов или противоречия между сведениями, содержащимися в представленных документах, об этом сообщается налогоплательщику с требованием внести соответствующие исправления в установленный срок. При проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получить объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. На суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени. Выездная налоговая проверка Основным документом, санкционирующим проведение выездной налоговой проверки, является решение руководителя (его заместителя) налогового органа о ее проведении. Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному (например, НДС) или нескольким (например, НДС и акцизам) налогам. В течение одного календарного года налоговый орган не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Срок проведения выездной налоговой проверки ограничен двумя месяцами. Лишь в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность выездной налоговой проверки до трех месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов в соответствии со ст. 93 НК РФ и представлением им запрашиваемых при проведении проверки документов. Налоговые органы вправе проверять филиалы и представительства налогоплательщика (налогового агента, плательщика сбора) независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора). Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, плательщика сбора – организации, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей проверки. 1.3. Организация налоговых проверок Истребование документов Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы. Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок. Документы представляются в виде заверенных должным образом копий. Отказ налогоплательщика, плательщика сбора или налогового агента от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ. В случае такого отказа должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном ст. 94 НК РФ. Выемка документов и предметов При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов. Порядок проведения выемки регламентирован ст. 94 НК РФ. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист. Не допускается производство выемки документов и предметов в ночное время. До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно. При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов. О производстве выемки изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных ст. 94, 99 НК РФ. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности – стоимости предметов. В тех случаях, когда для проведения контрольных мероприятий недостаточно выемки копий документов налогоплательщиков и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы в порядке, предусмотренном ст. 94 НК РФ. При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты. По результатам выемки должен быть составлен соответствующий акт. Налогоплательщик (налоговый агент, плательщик сбора) имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора). Осмотр помещений, принадлежащих налогоплательщику Доступ на территорию или в помещение налогоплательщика, плательщика сбора, налогового агента должностных лиц налоговых органов, непосредственно проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки этого налогоплательщика, плательщика сбора, налогового агента. Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления предпринимательской деятельности территорий или помещения налогоплательщика либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным, представленным налогоплательщиком. При воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (кроме жилых помещений), руководителем проверяющей группы (бригады) составляется акт, подписываемый им и налогоплательщиком, на основании которого налоговый орган вправе самостоятельно определить суммы налогов, подлежащих уплате на основании оценки имеющихся у него данных о налогоплательщике или по аналогии. При отказе налогоплательщика подписать указанный акт в нем делается соответствующая запись. Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается. Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов. Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра. Осмотр производится в присутствии понятых. При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия. О производстве осмотра составляется протокол. Инвентаризация имущества проверяемой организации При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода, либо связанных с содержанием объектов налогообложения, в порядке, установленном ст. 92 НК РФ. Лица, участвующие при проведении налоговой проверки 1. Свидетели В качестве свидетеля для дачи показаний может быть вызвано любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Показания свидетеля заносятся в протокол. Не могут допрашиваться в качестве свидетеля: 1) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля; 2) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации. 2. Эксперт и производство экспертизы В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт. Цель проведения экспертизы – разъяснение возникающих вопросов, если для их разрешения требуются специальные познания в науке, искусстве, технике или ремесле. Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе. Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку. В постановлении указываются основания для назначения экспертизы, фамилия эксперта и наименование организации, в которой должна быть произведена экспертиза, вопросы, поставленные перед экспертом, и материалы, предоставляемые в распоряжение эксперта. Должностное лицо налогового органа, которое вынесло постановление о назначении экспертизы, обязано ознакомить с этим постановлением проверяемое лицо и разъяснить его права, о чем составляется протокол. Эксперт вправе: 1) знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов; 2) отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы. При назначении и производстве экспертизы проверяемое лицо имеет право: 1) заявить отвод эксперту; 2) просить о назначении эксперта из числа указанных им лиц; 3) представить дополнительные вопросы для получения по ним заключения эксперта; 4) присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту; 5) знакомиться с заключением эксперта. Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение. Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому эксперту. Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнений в его правильности и поручается другому эксперту. 3. Специалист В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен специалист, обладающий специальными знаниями и навыками, не заинтересованный в исходе дела. Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля. 4. Переводчик В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчиком является не заинтересованное в исходе дела лицо, владеющее языком, знание которого необходимо для перевода. Настоящее положение распространяется и на лицо, понимающее знаки немого или глухого физического лица. Переводчик предупреждается об ответственности за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод, о чем делается отметка в протоколе, которая удостоверяется подписью переводчика. 5. Понятые При проведении действий по осуществлению налогового контроля в случаях, предусмотренных НК РФ, вызываются понятые. Понятые вызываются в количестве не менее двух человек. В качестве понятых могут быть вызваны любые не заинтересованные в исходе дела физические лица. Не допускается участие в качестве понятых должностных лиц налоговых органов. Понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, которые подлежат внесению в протокол. Протоколы действий, осуществляемых в рамках налоговой проверки В случаях, предусмотренных НК РФ, при проведении действий по осуществлению налогового контроля составляются протоколы. Протоколы составляются на русском языке. В протоколе указываются: 1) его наименование; 2) место и дата производства конкретного действия; 3) время начала и окончания действия; 4) должность, фамилия, имя, отчество лица, составившего протокол; 5) фамилия, имя, отчество каждого лица, участвовавшего в действии или присутствовавшего при его проведении, а в необходимых случаях – его адрес, гражданство, сведения о том, владеет ли он русским языком; 6) содержание действия, последовательность его проведения; 7) выявленные при производстве действия существенные для дела факты и обстоятельства. Протокол прочитывается всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении. Указанные лица вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. Протокол подписывается составившим его должностным лицом налогового органа, а также всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении. К протоколу прилагаются фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, выполненные при производстве действия. Акт налоговой проверки По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения. По результатам выездной налоговой проверки не позднее двух месяцев после составления справки о проведенной проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки, подписываемый этими лицами и руководителем проверяемой организации либо индивидуальным предпринимателем, либо их представителями. Об отказе представителей организации подписать акт делается соответствующая запись в акте. Если указанные лица уклоняются от получения акта налоговой проверки, это должно быть отражено в акте налоговой проверки. В этом акте должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, предусматривающие ответственность за данный вид налоговых правонарушений. Акт налоговой проверки вручается руководителю организации-налогоплательщика либо индивидуальному предпринимателю (их представителям) под расписку или передается иным способом, свидетельствующим о дате его получения налогоплательщиком или его представителями. В случае направления акта налоговой проверки по почте заказным письмом датой вручения акта считается шестой день начиная с даты его отправки. В случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих налогоплательщик вправе в двухнедельный срок со дня получения акта проверки представить в соответствующий налоговый орган письменное объяснение мотивов отказа подписать акт или возражения по акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменному объяснению (возражению) или в согласованный срок передать налоговому органу документы (их заверенные копии), подтверждающие обоснованность возражений или мотивы неподписания акта проверки. По истечении срока, указанного в п. 5 ст. 100 НК РФ, в течение не более 14 дней руководитель (заместитель руководителя) налогового органа рассматривает акт налоговой проверки, а также документы и материалы, представленные налогоплательщиком. Глава II. Оценка эффективности налоговых проверок по уплате налогов налогоплательщиками 2.1 Методики оценки эффективности контрольной работы налоговых органов Вопрос о том, как и с помощью каких критериев оценивать работу налоговых органов, по-прежнему остается открытым, хотя разработано и предложено к использованию немало методик, различных по информационной базе и целям. Первую группу методик можно условно назвать авторскими. Они подготовлены различными исследователями и являются, по существу, теоретическими разработками, применение которых в практической деятельности налоговых органов затруднительно. Вторая группа методик объединяет те критерии оценки, которые внедряются или когда-либо использовались налоговыми органами. Одна из наиболее используемых методик разработана и применяется Министерством по налогам и сборам в городе Москве. Она была предложена для применения всеми вышестоящими инспекциями МНС, осуществляющими вертикальный (ведомственный) контроль. С помощью этой методики исследуются и сравниваются уже не только количественные показатели, но и качественные. Предполагается сравнение по следующим показателям: Количественные показатели: 1. Удельный вес дополнительно начисленных проверками налогов и других платежей в общей сумме налоговых поступлений. 2. Рост дополнительно начисленных проверками налогов и других платежей в общей сумме налоговых поступлений (как в абсолютных цифрах, так и по удельному весу в общей сумме налоговых поступлений). 3. Удельный вес финансовых санкций в сумме дополнительно начисленных платежей. 4. Удельный вес доначислений по камеральным и документальным проверкам (отдельно) в общей сумме дополнительно начисленных налогов и платежей. 5. Рост дополнительно начисленных сумм по документальным проверкам (в абсолютных цифрах и по удельному весу в общей сумме доначислений). 6. Процент взыскания (удельный вес взысканных в общей сумме доначислений). Качественные показатели: 1. Сумма доначислений на одного работника налоговых органов. 2. Сумма доначислений на одного документально проверенного налогоплательщика. Сравнение также ведется и по другим показателям. Методика, разработанная в Министерстве по налогам и сборам г. Москвы (методологическим отделом под руководством профессора Д. Г. Черника), лежит в основе многих методик региональных ИМНС, которые иногда дополняют ее «своими» показателями. Сопоставление количественных и качественных показателей различных инспекций позволяет вполне объективно оценить организацию контрольной работы, акцентировать внимание на «узких» местах и нацелить коллективы на решение выявленных проблем. Сопоставление данных нижестоящей инспекции МНС и вышестоящей позволяет определить эффективность работы нижестоящей налоговой инспекции. В данной методике используется немалое число как количественных, так и качественных показателей. В этом ее неоспоримое достоинство. Другим достоинством является возможность ее использования при анализе проблемных участков работы налоговых органов, сравнения результатов конкретных инспекторов, инспекций и т.п. А недостаток ее состоит в применении большого количества сравниваемых показателей для анализа эффективности работы налоговых органов. Причем, каждому налоговому инспектору (инспекции) присваивается место (балл) с учетом «весомости» конкретного показателя. Таким образом, сравнение осуществляется по всем рассчитываемым показателям на основе присвоенных баллов. Неизбежный субъективизм оценки «весомости» конкретных показателей контрольной работы налоговых органов – второй недостаток данной методики. Взяв за основу предложенную профессором Д. Г. Черником методику оценки эффективности контрольной работы налоговых органов, Министерство по налогам и сборам РФ разрабатывает и ежегодно уточняет общие рекомендации, содержащие в основном количественные показатели. Многие налоговые инспекции субъектов Федерации рассчитывают такие показатели по предлагаемой методике и применяют их для рейтинговой оценки нижестоящих налоговых инспекций. Методика, применяемая в настоящее время, включает: – общую оценку показателей эффективности контрольной работы; – оценку показателей организации и проведения камеральных налоговых проверок; – оценку показателей организации и проведения выездных налоговых проверок; – оценку работы с организациями и индивидуальными предпринимателями, не представляющими в налоговые органы налоговую отчетность или представляющими «нулевую» отчетность. Для оценки работы управлений МНС России по субъектам Федерации предусмотрены следующие критерии. 1. По общей оценке показателей эффективности контрольной работы. 2. По оценке показателей организации и проведения камеральных проверок. 3. По оценке показателей организации и проведения выездных проверок. 4. По оценке работы с организациями, не представляющими в налоговые органы отчетность или представляющими «нулевую» отчетность. Для комплексной сравнительной оценки эффективности контрольной работы управлений МНС России по субъектам Федерации применяются коэффициенты корректировки отдельно взятых показателей:

где

При использовании коэффициента корректировки Оценка результатов контрольной работы, рассчитанных при

сопоставлении с соответствующим периодом прошлого года удельных весов (долей)

отдельно взятых показателей, проводится только по позитивным показателям. Если

изменение удельного веса (доли) по сравнению с предыдущим периодом имеет

негативную тенденцию, то этому показателю присваивается нулевое значение. При

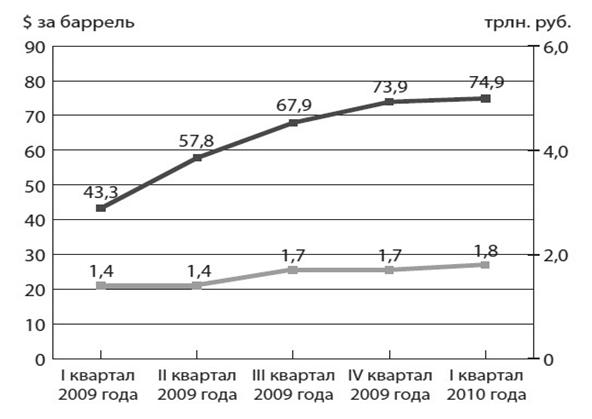

этом в расчетах с применением коэффициента корректировки Итоговая оценка результатов контрольной работы каждого отдельного управления МНС России по субъекту Федерации осуществляется при суммировании всех показателей, приведенных выше. Оценка результатов контрольной работы производится ежеквартально по показателям форм статистической налоговой отчетности управлений МНС России по субъектам РФ. Всем перечисленным методам присущи некоторые недостатки: 1. Нечеткое определение терминов и понятий. 2. Сложность практической реализации предложенных теоретических разработок. 3. Недоступность полного объема информации для проведения расчетов. 4. Несмотря на все положительные моменты рейтинговых методик, их существенным недостатком является способ установки баллов. «Вес» показателей, используемых при оценке эффективности работы, «спускается сверху»; таким образом, вопрос, как определить значимость того или иного показателя, остается открытым. 5. Для оценки работы налоговых органов МНС России используются данные форм статистической налоговой отчетности, в которых невозможно отразить региональные особенности. 6. Частое изменение налогового законодательства затрудняет анализ некоторых показателей эффективности работы налоговых органов, связанных с налоговыми поступлениями, налоговой базой и т.д., не позволяет выявить временную динамику. Очевидно, что построение единой системы оценки деятельности налоговых органов с учетом всех вышеперечисленных обстоятельств проблематично. Типовая методика должна представлять собой модель, учитывающую вариабельность признаков, возможность исключения или добавления необходимых элементов в зависимости от уровня оценки. 2.2 Повышение качества и эффективности налогового администрирования Задачи, поставленные президентом и правительством, по созданию конкурентоспособной, инновационной экономики, переходу на более высокие социальные стандарты для граждан требуют концентрации значительных финансовых ресурсов государства. Одновременно необходимо улучшение делового климата в стране. Решение этих задач во многом зависит от результативности деятельности Федеральной налоговой службы. Для выполнения задач, поставленных Президентом Российской Федерации и правительством, Федеральная налоговая служба должна постоянно повышать качество налогового администрирования. Основные направления работы на 2010 год Поступление администрируемых доходов и работа с задолженностью В последние годы, несмотря на сложную ситуацию в экономике, отмечается стабильный рост налоговых поступлений. Показатели, заложенные в федеральном бюджете, исполняются. Для сравнения: если в 1992 году поступления составили всего 5 млрд. деноминированных руб., то в 2009 году доходы бюджетной системы страны, администратором которых является ФНС России, составили 8,4 трлн. руб. В I квартале 2010 года в консолидированный бюджет РФ поступило около 1,8 трлн. руб. Это на 330 млрд. руб., или в среднем на 23%, больше, чем в I квартале 2009 года. Основной рост поступлений в бюджет (44%) — поступления от уплаты НДПИ, то есть за счет увеличения цен на нефть на мировом рынке (рис. 1). Еще 45% прироста произошло за счет улучшения положения в экономике и за счет инфляции. А остальные (11%) — за счет налогового администрирования.

Рисунок 1. Динамика цены на нефть марки «ЮРАЛС» и поступление доходов, администрируемых ФНС России На протяжении последних лет задолженность перед бюджетом стабильно снижалась. Однако из-за последствий мирового экономического кризиса, оказавшего негативное влияние на финансовое состояние организаций всех отраслей экономики, в 2009 и 2010 годах она начала расти. На 1 апреля текущего года она составила почти 1,5 трлн. руб. И по сравнению с 1 января 2009 года увеличилась на 20% (рис. 2). При этом почти в два раза снизилась эффективность взыскания задолженности.

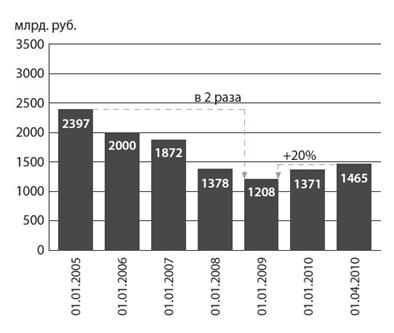

Рисунок 2. Динамика совокупной задолженности в бюджетную систему РФ (без учета взносов в ПФР) Около половины всего прироста задолженности приходится на Москву и Московскую область. В общей структуре задолженности на 1 апреля 2010 года 1/3 составляет задолженность, возникшая более трех лет назад, которая в основном значится за предприятиями-банкротами. Более половины задолженности — долги, практически нереальные к взысканию. ФНС готовит предложения по реализации комплекса мероприятий, направленных на списание «старой» задолженности, невозможной к взысканию. Вместе с тем перед налоговыми органами стоит задача по повышению эффективности взыскания задолженности, недопущения ее образования по вине специалистов инспекций с безусловным соблюдением процедурных сроков. Требуется в полной мере задействовать механизм погашения задолженности через субсидиарную ответственность руководителей и учредителей. Досудебное и судебное урегулирование Одним из приоритетных направлений работы налоговых органов остается контрольная работа. Сегодня налоговое законодательство РФ является одним из самых либеральных в мире. В результате законодательных изменений полномочия налоговых органов были серьезно ограничены. Например, установлены жесткие сроки взыскания задолженности, увеличивающие риски потери права на бесспорное взыскание, а при неоднозначной трактовке налогового законодательства судами, как правило, принимается позиция налогоплательщика. Таким образом, процесс налогового администрирования усложнился, и к налоговым органам предъявляются повышенные требования. Однако и в таких сложных условиях из года в год наблюдается рост доначислений по результатам налоговых проверок. В то же время процент взыскания не превышает и половины, а за I квартал 2010 года он составил 39%. Имеют место факты некачественного проведения проверок, несоблюдения всех процедур, установленных законодательством, неполный сбор доказательств налоговых правонарушений, не учитывается сложившаяся арбитражная практика. Все эти недостатки влияют на принятие судом и вышестоящим органом решений по искам и жалобам налогоплательщиков в их пользу. А после вступления в силу с 1 января 2009 года обязательного досудебного порядка обжалования решений по проверкам выросло число рассмотренных в досудебном порядке жалоб налогоплательщиков, особенно в части наиболее сложной категории жалоб — на решения по результатам камеральных и выездных налоговых проверок. Их доля в общем количестве жалоб составляет более 60%. Например, по сравнению с 2007 годом количество представленных налогоплательщиками возражений увеличилось в 1,7 раза, а жалоб — в 1,8 раза. Соотношение количества жалоб на стадии досудебного аудита по сравнению с исками в суде составляет почти 2 к 1. Анализ причин удовлетворения жалоб налогоплательщиков показал, что на стадии досудебного аудита исключается до 10% от сумм, первоначально отраженных в материалах проверок, а по решениям арбитражных судов по искам налогоплательщиков еще около 40%. Таким образом, некачественное проведение проверок может сформировать у налогоплательщиков негативное мнение о Федеральной налоговой службе в целом и создать ощущение безнаказанности. Поэтому служба ставит перед собой задачу повышения эффективности контрольной работы, побуждения налогоплательщиков к выводу из тени налоговой базы. Качественная контрольная работа невозможна без оперативной координации деятельности подразделений, от которых зависит результативность контрольных мероприятий, — отделов контрольной работы, досудебного аудита и правовых отделов, а также без полноты проведения контрольных мероприятий (осмотров, допросов, экспертиз и т. д.). Причем отделы досудебного аудита должны проводить постоянный анализ причин удовлетворения жалоб налогоплательщиков и оспаривания решений налоговых органов в арбитражных судах, и если основанием для этого является низкое качество собранной доказательной базы, привлекать к ответственности специалистов и руководителей, совместно с контрольными и юридическими подразделениями вырабатывать единую стратегию и тактику проведения контрольных мероприятий. Одним из резервов повышения качества контрольной работы является более эффективное использование возможностей информационных ресурсов налоговых органов. Ближайшая задача — модернизация данных ресурсов, повышение мобильности их работы, включая автоматизацию отбора налогоплательщиков для выездных налоговых проверок, проведения предпроверочного анализа, взаимоувязки ресурсов между собой. Работа по регистрации Деятельность ФНС России в сфере регистрации в значительной степени ограничена. Это касается: · перечня оснований для отказа в государственной регистрации; · возможности проверки представляемых в ходе регистрации сведений; · отсутствия ответственности за представление ложных сведений и ответственности банков за открытие счетов по фиктивным документам. Кроме того, недоработан механизм исключения из государственных реестров фактически не действующих субъектов предпринимательства. Недостатки законодательства создают почву для действий, направленных как на уклонение от уплаты налогов путем создания фирм-однодневок, так и для рейдерства — процесса завладения чужой собственностью. А в реестрах содержатся огромные массивы информации о налогоплательщиках, которых фактически уже не существует. Поскольку вопросы изменения законодательства до сих пор не урегулированы, ФНС России необходимо улучшить работу в рамках действующих нормативно-правовых актов. Во-первых, в целях обеспечения полноты и актуальности сведений, включенных в информационные ресурсы налоговых органов, следует повысить эффективность количественного и качественного анализа такой информации. Во-вторых, продолжить деятельность по исключению недействующих юридических лиц из Единого реестра по упрощенной внесудебной процедуре. Активизировать работу с учредителями и руководителями организаций, долгое время не отчитывающихся и имеющих задолженность. Имущественные налоги как дополнительный источник доходов бюджета Имущественные налоги значительно в меньшей степени, чем ресурсные платежи или налоги на прибыль и НДС, зависят от мировой конъюнктуры цен на углеводородное сырье и от финансового состояния организаций, а потому являются наиболее устойчивым источником доходов для бюджета. Особенно ярко это проявилось в условиях экономического кризиса. Динамика поступлений имущественных налогов опережает динамику общего объема бюджетных доходов. Однако доля доходов от имущественных налогов не слишком велика: · в бюджетной системе РФ — около 7%; · региональных бюджетах — до 14%; · бюджетах муниципальных образований — до 18%. Около 70% всех поступлений имущественных налогов обеспечивает налог на имущество организаций, земельный налог — 17%, транспортный налог с организаций и физических лиц — более 11%. А доля налога на имущество физических лиц не превышает 3%. В структуре налоговых поступлений зарубежных стран имущественные налоги имеют больший вес, чем в России. В США указанный показатель составляет 9,2%, в Великобритании – 8,4%, в Канаде – 8,3%. В целом подходы к порядку взимания имущественных налогов в России и зарубежных странах во многом схожи: органы местного самоуправления устанавливают налоговые ставки и льготы по налогу. Определение налоговой базы является функцией органов государственной власти. Однако функции по ведению реестра объектов недвижимости, оценки их стоимости в России отданы различным ведомствам, а во многих зарубежных странах сконцентрированы в едином органе. Например, в США, Китае, Сингапуре, Австралии и в ведущих европейских странах оценку недвижимости для целей налогообложения осуществляют налоговые органы или специализированные оценочные агентства, находящиеся в ведении министерства финансов. Таким образом, проблемы, касающиеся актуальности баз данных, идентификации объектов недвижимости, информационного обмена между различными органами государственной власти, так остро стоящие в России, в других странах уже решены. В качестве основных путей совершенствования имущественного налогообложения и повышения собираемости имущественных налогов целесообразно назвать следующие. Во-первых, вовлечь в налоговый оборот максимально возможное количество объектов и субъектов обложения имущественными налогами за счет обеспечения качественного информационного обмена между Росреестром, органами технической инвентаризации, органами местного самоуправления, налогоплательщиками. Во-вторых, ввести единое налоговое уведомление по уплате налогов по всему недвижимому имуществу, правообладателем которого является конкретный налогоплательщик. И наконец, в-третьих, следует предусмотреть освобождение от обложения налогом на имущество организаций высокотехнологичного оборудования в целях стимулирования инновационного развития предприятий всех отраслей экономики. Итогом реформы имущественного налогообложения будет создание условий для замены ныне действующих земельного налога, налога на имущество организаций и налога на имущество физических лиц налогом на недвижимость. Главная стратегическая цель сегодня – добиться устойчивости формирования доходов бюджетной системы и максимально снизить влияние нефтяной конъюнктуры на поступление налогов. Одним из приоритетных направлений работы должны стать меры по увеличению роли имущественных налогов в доходах бюджета как стабильного источника поступлений. В связи с этим будет кардинально изменен порядок работы с регистрирующими органами. Недопустима сегодняшняя ситуация, когда из-за некорректности сведений информационных баз под налогообложение подпадает только 40% объектов недвижимости. Упрощение налоговых процедур Особое внимание необходимо уделять повышению открытости Федеральной налоговой службы и упрощению налоговых процедур, включая взаимодействие с налогоплательщиком. Решение этой задачи должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов. Так, уже сегодня на всей территории РФ налоговые органы используют единый программный комплекс «Система электронной обработки данных» (ЭОД), с помощью которого обеспечивается автоматизация всех рабочих процессов. Для обработки больших массивов информации созданы специализированные ЦОД в Москве, Санкт-Петербурге, Волгограде, Кемерово и Нижнем Новгороде, в которых обеспечивается массовый ввод данных и печать документов. Создана разветвленная информационно-телекоммуникационная инфраструктура и сформированы информационные ресурсы, охватывающие все территориальные налоговые органы. Инспекции и управления оснащены современным оборудованием и вычислительной техникой. Все это позволило вывести налоговое администрирование на качественно новый уровень. Не секрет, что к 2004 году Федеральная налоговая служба стала фактическим лидером в части использования информационных технологий среди всех государственных структур. Однако на сегодняшний день архитектура программного комплекса ЭОД морально устарела и не обеспечивает в полной мере соблюдения регламентов и процедур налогового администрирования. Информационные ресурсы не используются комплексно, содержат дублирующую и даже ошибочную информацию. Должны получить развитие различные электронные сервисы, направленные на повышение открытости и упрощение налоговых процедур. Существующий сегодня на сайте www.nalog.ru сервис «Личный кабинет» будет преобразован в ключевое средство взаимодействия между Федеральной налоговой службой и налогоплательщиками (юридическими и физическими лицами). Так, в «Личном кабинете» для всех категорий налогоплательщиков уже в 2010 году будет отражаться полный набор сведений о взаимоотношениях с налоговыми органами (декларации, платежи, состояние расчетов с бюджетом, уведомления) и обеспечена возможность бесконтактного взаимодействия с налоговой службой по всем видам налоговых процедур (представление отчетности, проведение зачетов, истребование документов, электронные платежи и т. д.). Предполагается узаконить понятия «электронное уведомление», «электронное требование» и «электронное истребование документов». Налогоплательщикам – физическим лицам будет предоставлена возможность уплачивать налоги через банковские и другие терминалы, Интернет и с использованием мобильной связи. Кроме того, планируется создать специализированные центры обработки и хранения документов, а также систему управления электронными архивами. В результате налоговые органы смогут перейти на работу исключительно с электронными документами. Центры обработки данных в настоящее время узкопрофильные и будут поэтапно перепрофилированы в межрегиональные аналитические центры обработки и генерации информации при проведении контрольных мероприятий. Итак, улучшая качество и эффективность работы, внедряя новые, передовые технологии, ФНС России обязана решать главную задачу – обеспечивать доходы бюджетов всех уровней в полном объеме. От этого зависит выполнение всего комплекса экономических и социальных задач, поставленных Правительством РФ и направленных на модернизацию экономики и улучшение жизни российских граждан. Заключение Налоговый контроль представляет собой вид деятельности уполномоченных органов по вопросу соблюдения и исполнения требований законодательства в области исчисления и уплаты налогов и сборов. Среди форм налогового контроля налоговые проверки занимают основное место, поскольку являются наиболее эффективными и значимыми. Налоговая проверка направлена не только на установление фактов нарушения законодательства о налогах и сборах, в результате которых государством недополучены суммы причитающихся к уплате налогов и сборов, но и на предупреждение нежелательных последствий несоблюдения налогового законодательства. Во многом эффективность налогового контроля зависит от правильного выбора форм, методов, способов (приемов) и видов налогового контроля. Оптимальные их сочетания, которые позволяют с наименьшими усилиями достигать наилучших результатов при осуществлении налогового контроля, как правило, находят свое закрепление в соответствующих методиках. Некоторые из них облекаются в форму ведомственных нормативных правовых актов, методических рекомендаций (указаний). В своей совокупности они и составляют методическую основу налогового контроля. В этой связи следует отметить, что успех контрольной деятельности в сфере налогообложения во многом зависит от качества методик, рекомендуемых для использования должностными лицами налоговых органов. Особое место в налоговом контроле занимает выбор методики оценки эффективности контрольной работы налоговых органов. На сегодняшний день совершенной методики не существует. В каждой имеются свои минусы и недостатки. Построение единой системы оценки деятельности налоговых органов проблематично. Типовая методика должна представлять собой модель, учитывающую вариабельность признаков, возможность исключения или добавления необходимых элементов в зависимости от уровня оценки. Задачи по созданию конкурентоспособной, инновационной экономики, переходу на более высокие социальные стандарты для граждан требуют концентрации значительных финансовых ресурсов государства. Одновременно необходимо улучшение делового климата в стране. Решение этих задач во многом зависит от результативности деятельности Федеральной налоговой службы. Для выполнения задач ФНС должна постоянно повышать качество налогового администрирования. Список литературы 1. Налоговый кодекс Российской Федерации. Части 1 и 2 : федер. закон : [принят Гос. думой 16 июл. 1998 г. : по состоянию на 3 июн. 2006 г.] / Российская Федерация. – М.: Эксмо, 2010. – 800 с. 2. Овчинникова, Н. О. Налоговое планирование и налоговый контроль со стороны правоохранительных органов / Н. О. Овчинникова. – М.: Дашков и Ко, 2010. – 284 с. 3. Дадашев, А. З. Налоговый контроль в Российской Федерации / А. З. Дадашев, И. Р. Пайзулаев. – М.: КноРус, 2009. – 128 с. 4. Нестеров, Г. Г. Налоговый контроль / Г. Г. Нестеров, Н. А. Попонова, А. В. Терзиди. – М.: Эксмо, 2009. – 384 с. 5. Красницкий, В. А. Налоговый контроль в системе налогового администрирования / В. А. Красницкий. – М.: Финансы и статистика, 2008. – 168 с. 6. Искра, В. В. Налоговый контроль: Формы и методы проведения / В. В. Искра. – СПб: Университет, 2001. – 184 с. 7. Ногина, О. А. Налоговый контроль: вопросы теории / О. А. Ногина. – СПб: Питер, 2002. – 160 с. 8. Миронов, О. А. Налоговое администрирование / О. А. Миронов, Ф. Ф. Ханафеев. – М.: Омега-Л, 2009. – 288 с. 9. Пономарев, А. И. Налоги и налогообложение в Российской Федерации. Учебное пособие для вузов / А. И. Пономарев. – Ростов-на-Дону: Феникс, 2001. – 352 с. 10. Пансков, В. Г. Налоги и налогообложение. Теория и практика / В. Г. Пансков. – Люберцы: Юрайт, 2010. – 688 с. 11. Скрипниченко, В. А. Налоги и налогообложение / В. А. Скрипниченко. – СПб: Питер, 2010. – 464 с. 12. Сердюков, А. В. Налоги и налогообложение / А. В. Сердюков, Е. С. Вылкова, А. Л. Тарасевич. – СПб: Питер, 2008. – 704 с. 13. Кучеров, И. И. Теория налогов и сборов / И. И. Кучеров. – М.: ЮрИнфоР, 2009. – 480 с. 14. Налоги и налогообложение / Под ред. Д. Г. Черника. – М.: Юнити-Дана, 2010. – 368 с. 15. Кашин, В. А. Налоги и налогообложение. Курс-минимум / В. А. Кашин. – М.: Магистр, 2008. – 368 с. 16. Налоги и налогообложение. Учебник для вузов / Под редакцией М. В. Романовского, О. В. Врублевской. – СПб: Питер, 2009. – 528 с. 17. Еналеева, И. Д. Налоговое право России / И. Д. Еналеева, Л. В. Сальникова. – М.: Юстицинформ, 2006. – 320 с. 18. Никулкина, И. В. Общая теория налогообложения / И. В. Никулина. – М.: Эксмо, 2010. – 208 с. 19. Лобанов, В. А. Цели, задачи и проблемы налогового администрирования в современных условиях развития налоговой системы Российской Федерации // Сибирская финансовая школа. – 2004. – № 4. – С. 1-5. 20. Куницын, Д. В. Методики оценки эффективности деятельности налоговых органов: виды, особенности, проблемы использования и пути совершенствования / Д. В. Куницын, Е. С. Синицына, Л. А. Худяева // Сибирская финансовая школа. – 2004. – № 3. – С. 69-82. 21. NALOGI.RU [Электронный ресурс] / Информационный портал. – Режим доступа: http://www.nalogi.ru/ 22. ГАРАНТ [Электронный ресурс] / Информационный портал. – М.: ООО НПП Гарант-Сервис, 2010. – Режим доступа: http://www.garant.ru/ 23. Российский налоговый курьер [Электронный ресурс] / Электрон. журн. – М.: ООО Российский налоговый курьер, 2010. – Режим доступа: http://www.rnk.ru/ 24. Российский налоговый курьер [Электронный ресурс] / Информационный портал. – М.: ООО Консультант Плюс, 2010. – Режим доступа: http://www.consultant.ru/ 25. РБК [Электронный ресурс] / Информационный портал. – М.: ООО РосБизнесКонсалтинг, 2010. – Режим доступа: http://www.rbk.ru/ |