Курсовая работа: Основные концепции регулирования денежно-кредитных отношений на макроуровнеКурсовая работа: Основные концепции регулирования денежно-кредитных отношений на макроуровнеРЕФЕРАТ Тема курсовой работы: Основные концепции регулирования денежно-кредитных отношений на макроуровне Ключевые слова: концепции регулирования денежно-кредитных отношений, монетаризм, кейнсианство, денежно-кредитная система, денежно-кредитная политика. Объект исследования: национальная экономика Республики Беларусь. В работе проведен анализ монетаризма и кейнсианства как основных концепций регулирования денежно-кредитных отношений, исследованы особенности регулирования денежно-кредитных отношений в Республике Беларусь на современном этапе на основе анализа теоретического и практического опыта. Автор подтверждает, что приведенный в ней цифровой материал правильно и объективно отражает состояние исследуемой проблемы. СОДЕРЖАНИЕ Введение 1 Кейнсианская и монетаристская концепции регулирования денежно-кредитных отношений на макроуровне: сущность и основные положения. Сходство взглядов и мнений и принципиальные расхождения между кейнсианцами и монетаристами 2 Основные концепции регулирования денежно-кредитных отношений в Республике Беларусь в условиях перехода к рыночной экономике Заключение Список использованных источников ВВЕДЕНИЕ Денежная система – организация денежного обращения в стране, регулируемая государственными законами. В каждом государстве существует национальная денежная система, сложившаяся исторически. Продуманное и поступательное регулирование денежно-кредитных отношений, рациональное и гармоничное сочетание всех составляющих денежной системы страны обеспечивает общий экономический рост, стабильный уровень цен, повышение уровня благосостояния населения и национальную безопасность. Таким образом, чрезвычайно актуальной представляется цель данной курсовой работы: изучить основные концепции регулирования денежно-кредитных отношений на макроуровне и проанализировать особенности регулирований денежно-кредитных отношений в Республике Беларусь на современном этапе. В соответствии с целью исследования выдвигаются следующие задачи: - Рассмотреть особенности кейнсианской и монетаристкой концепций; - Выделить общее и частное в кейнсианской и монетаристкой концепциях денежно-кредитных отношений на макроуровне; - Рассмотреть особенности основных концепций регулирования денежно-кредитных отношений в РБ в условиях перехода к рынку. Предмет исследования: основные концепции регулирования денежно-кредитных отношений на макроуровне. Объект исследования: национальная экономика Республики Беларусь. Метод исследования: теоретический анализ литературы. 1 КЕЙНСИАНСКАЯ И МОНЕТАРИСТСКАЯ КОНЦЕПЦИИ РЕГУЛИРОВАНИЯ ДЕНЕЖНО-КРЕДИТНЫХ ОТНОШЕНИЙ НА МАКРОУРОВНЕ: СУЩНОСТЬ И ОСНОВНЫЕ ПОЛОЖЕНИЯ. СХОДСТВО ВЗГЛЯДОВ И МНЕНИЙ И ПРИНЦИПИАЛЬНЫЕ РАСХОЖДЕНИЯ МЕЖДУ КЕЙНСИАНЦАМИ И МОНЕТАРИСТАМИ Под денежно-кредитной политикой государства понимается комплекс мер направленных на поддержание стабильного развития экономики через регулирование кредитного обращения и денежного рынка. Денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы [3, c. 243-244]. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Обсуждая направления денежно-кредитной политики, многие экономисты и представители центральных банков различных государств постоянно ссылаются на шесть ее основных целей: 1) Высокий уровень занятости; 2) Экономический рост; 3) Стабильность цен; 4) Стабильность процентной ставки; 5) Стабильность на финансовых рынках; 6) Стабильность валютного рынка. Высокий уровень занятости Высокий уровень занятости – это достойная цель по двум основным причинам: 1. высокий уровень безработицы вызывает усиление нищеты: когда семьи испытывают финансовые трудности, люди теряют самоуважение и повышается уровень преступности (хотя последний вывод весьма спорен); 2. при высокой безработице в экономике много не только незанятых рабочих, но и незадействованных ресурсов (закрытых фабрик и неиспользуемого оборудования), результатом чего служит недопроизводство (снижение ВВП). Желательность высокого уровня занятости вполне очевидна. Может казаться, что полная занятость достигается тогда, когда нет ни одного рабочего, не имеющего работы, т. е. когда безработица равна нулю. Но в таком случае игнорируется тот факт, что, например, фрикционная безработица выгодна экономике. Скажем, рабочий, решивший найти лучшую работу, может оказаться безработным на время ее поиска. Вот почему, ставя целью достичь высокого уровня занятости, нужно стремиться не к нулевому уровню безработицы, а к некоторому ее уровню выше нуля, который соответствовал бы состоянию полной занятости и обеспечивал равенство спроса на труд его предложению. Экономисты называют его естественным уровнем безработицы. Экономический рост Нацеленность на постоянный экономический рост тесно связана с задачей поддержания высокого уровня занятости, поскольку при низком уровне безработицы фирмы, скорее всего, будут осуществлять инвестиции в оборудование, чтобы повысить производительность труда и обеспечить экономический рост. И наоборот, если уровень безработицы высок и фабрики не заняты, то производителям невыгодно инвестировать в дополнительные заводы и оборудование. Обе эти цели взаимосвязаны, но государственная политика может быть специально ориентирована на поддержание экономического роста путем стимулирования инвестиционной активности фирм или процесса формирования сбережений населения, которые обеспечивают предприятия средствами для инвестирования. Стабильность цен Экономисты стали уделять больше внимания социальным и экономическим издержкам инфляции и вопросам стабильности уровня цен как цели экономической политики. Стабильность цен желательна по той причине, что повышение уровня цен (инфляция) порождает неопределенность в экономике. Наиболее ярким примером нестабильности цен является гиперинфляция, которую пережила Германия в 1921 - 1923 гг. Инфляция затрудняет и планирование на будущее. Также инфляция может расшатать социальную структуру страны: социальный конфликт может возникнуть в результате того, что каждая социальная группа начнет конкурировать с другими в борьбе за повышение заработной платы, компенсирующее рост уровня цен. Стабильность процентной ставки Поддержание стабильности процентных ставок необходимо потому, что их колебания тоже могут порождать неопределенность в экономике и осложнять планирование будущего. Стабильность на финансовых рынках Один из способов обеспечения стабильности – это помощь в предотвращении финансовой паники. Стабильность на финансовых рынках обеспечивается также стабильностью процентной ставки, поскольку ее колебания создают неопределенность для финансовых учреждений. Стабильность на валютном рынке Рассмотрим этот пункт на примере США. По мере того как возрастала важность международной торговли для экономики США, курс доллара по отношению к другим валютам становился объектом все более пристального внимания со стороны Федеральной Резервной Системы. Рост курса доллара делает американскую продукцию менее конкурентоспособной за рубежом, а его снижение стимулирует инфляцию в США. Предотвращение больших изменений курса доллара упрощает населению и фирмам планирование будущих покупок и продаж за рубежом. Таким образом, стабилизация резких колебаний курса доллара на рынках иностранной валюты является важной задачей денежно-кредитной политики. Исходя из всех этих объяснений, можно сделать вывод о том, что все цели взаимосвязаны друг с другом и достигаются только при осуществлении каждой из них. Осуществляя денежно-кредитную политику, Центральный Банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что Центральный Банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков. Денежно-кредитная политика в конечном итоге воздействует на инвестиции и размеры валового национального продукта. Ее действие эффективнее действия фискальной политики, т.к. денежно-кредитная политика более гибкая и быстрее реагирует на изменение в экономике. На нее не оказывает давление политический фактор. Решение по проведению фискальной политики принимаются законодательными органами, которые обсуждают и утверждают их. А какой парламент или президент примет решение об увеличении налогов в год переизбрания, даже если это объективно необходимо для экономики? И поэтому часто принятие таких решений откладывается. Денежно-кредитная политика свободна от этого, Центральный Банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. В основе денежно-кредитной политики государства лежит теория денег, изучающая процесс воздействия денег и денежно-кредитной политики в целом. Денежно-кредитная политика выступает в качестве неотъемлемой части общенациональной стабилизационной политики. Целью денежно-кредитной политики является создание при помощи своих инструментов таких экономических условий, при которых совокупный объем производства будет достигаться при полной занятости и низком уровне инфляции. Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению национальной экономикой в сфере денежно-кредитных отношений. Наиболее существенное влияние на становление и развитие современной макроэкономической теории и политики оказали два течения в экономической мысли: кейнсианство и монетаризм. Вышедшая в 1936 году книга английского экономиста Джона Мейнарда Кейнса “Общая теория занятости, процента и денег” сыграла выдающуюся роль в экономической теории и в значительной степени революционизировала отношение общества к экономической политике. Идеи, изложенные в “Общей теории”, нашли свое отражение во всех последующих экономических исследованиях по проблемам рыночной экономики, включая и те, которые принадлежат критикам Кейнса. Кейнсианство, возникшее в конце 1930-ых годов, занимало ведущее положение в макроэкономической теории и политике после второй мировой войны вплоть до 1970-ых годов. Считается, что благодаря осуществлению на практике кейнсианских рекомендаций по государственному регулированию экономки, в США и в странах Западной Европы со второй половины 1940-ых годов и до конца 1960-ых годов ХХ века не наблюдалось глубоких экономических кризисов, а темпы инфляции были невысоки. Трудности, возникшие в экономике США и других индустриально-развитых стран в конце 1960-х – начале 1970-х годов, привели к необходимости пересмотра кейнсианской интерпретации государственного регулирования рыночной экономики. Так называемое “ортодоксальное кейнсианство” почти с самого начала своего оформления являлось предметом многочисленных атак. И прежде всего, со стороны представителей “неоклассических” теорий, возрождение и распространение которых возглавила в 1950-е – 1960-е годы монетаристская школа. В настоящее время ее общепризнанным лидером является лауреат Нобелевской премии по экономике 1976 года американский экономист М. Фридман. На протяжении уже более трех десятилетий монетаризм занимает ведущее место среди теорий, претендующих на роль альтернативы кейнсианству в объяснении основных макроэкономических процессов. В 1980-ые годы монетаристская концепция находит свое практическое применение в качестве теоретической основы экономической политики правительств Р. Рейгана и Дж. Буша в США и М. Тэтчер в Великобритании. На сегодняшней день, монетаризм является официальной теорией таких международных финансовых организаций, как Международный Валютный Фонд (МВФ), Международный банк Реконструкции и Развития (МБРР), Всемирный Банк (ВБ). Хотя критика кейнсианства со стороны монетаристов шла под лозунгами – “неоклассического возрождения”, “кейнсианской контрреволюции”, “монетарной революции” – противоречия между ними не столь остры, а различия не столь противоположны, как это пытаются представить сторонники этих двух концепций. У монетаристов и кейнсианцев наблюдается сходство взглядов и мнений по многим вопросам: 1. Методологической основой обеих концепций является теория общего равновесного анализа; 2. Главное место в их исследованиях макроэкономических явлений отводится совокупному спросу; 3. В обеих моделях деньги воздействуют на чистый национальный продукт (ЧНП) в одинаковом направлении – расширение денежного предложения увеличивает ЧНП, и наоборот; 4. В качестве основных целей государственной политики кейнсианцы и монетаристы рассматривают борьбу с инфляцией и безработицей [2, c. 123-125]. Принципиальные расхождения между представителями этих теорий можно проследить по следующему ряду позиций: 1. Оценка рыночной системы и отношение к государственному вмешательству в экономику. С кейнсианской точки зрения рыночная система по своей природе неустойчива, она лишена механизма, обеспечивающего экономическое равновесие. Более того, стабильность противоречит самой природе рыночных отношений: колебания и даже резкие, внезапные спады являются неотъемлемыми чертами рынка. Для многих рынков характерна несовершенная конкуренция. Государство в этих условиях, по мнению кейнсианцев, должно и может играть активную роль в стабилизации экономики. Монетаристы, наоборот считают, что рыночное хозяйство представляет собой в высшей степени устойчивую систему, идеально приспособленную для саморегулирования и находящуюся в естественном состоянии плавного и равномерного роста. По убеждению монетаристов ни одно, даже самое мудрое правительство никогда не сможет достичь лучших результатов в экономике, чем коллективная мудрость всех экономических агентов, проявляющаяся через рыночные взаимосвязи. 2. Аналитическая основа. Кейнсианцы и монетаристы строят свой анализ на специальных уравнениях. В кейнсианской теории основным фактором, определяющим реальный объем производства, занятости и уровня цен являются совокупные расходы, или совокупный спрос. Он складывается из четырех основных компонентов и представляет собой валовой национальный продукт, подсчитанный через расходы. Основное кейнсианское уравнение имеет следующий вид: ВНП = С + Ig + G + Xn (1.1) где С – потребительские расходы домашних хозяйств. Они включают расходы на предметы текущего потребления и предметы длительного пользования, а также потребительские расходы на услуги; Ig – валовые частные внутренние инвестиции. К ним относятся все инвестиционные расходы фирм, предназначенные для замещения оборудования и сооружений, которые потреблены в ходе производства в текущем году плюс любые чистые добавления к объему капитала в экономике. К валовым частным внутренним инвестициям относятся также затраты домашних хозяйств на строительство жилья; G – государственные закупки товаров и услуг. Данная группа расходов включает все государственные расходы: федеральные и местные на конечную продукцию предприятий и на все прямые закупки ресурсов со стороны государства. Государственные трансфертные платежи здесь не учитываются, поскольку подобные расходы не отражают увеличения производства, а являются простой передачей государственных доходов определенным семьям и индивидам. Хn – чистый экспорт товаров и услуг., или разница между экспортом и импортом. Представляет собой величину, на которую зарубежные расходы на товары и услуги данной страны превышаю затраты данной страны на иностранные товары и услуги. Основополагающим уравнением монетаристов является уравнение обмена: МV = PQ (1.2) где М - предложение денег V - скорость обращения денег или среднее количество сделок, которое обслуживает одна денежная единица в течение одного года, ее величину монетаристы считают постоянной. Р – средняя цена, по которой продается каждая единица физического объема производства товаров и услуг Q - физический объем произведенных товаров и услуг. Название “уравнение обмена” объясняется тем, что его левая часть (MV) представляет собой общее количество расходов покупателей на приобретение произведенных благ, а правая часть (РQ) представляет собой общую выручку продавцов этого объема. По мнению монетаристов, совокупные расходы (совокупный спрос) – это предложение денег умноженное на скорость их обращения. 3. Методы проведения денежно-кредитной политики в рамках общей экономической политики. В кейнсианской концепции государственного регулирования экономики денежно-кредитная политика занимает второе место. Главная роль в создании совокупного эффективного спроса отводится налогово-бюджетной политике. Деньги в кейнсианском уравнении присутствуют постольку, поскольку каждый компонент совокупного спроса имеет денежное выражение. Изменение в предложении денег, по мнению кейнсианцев, влияет на совокупный спрос через сложную цепь причинно-следственных связей. Большое значение, при этом, имеет политическое решение о проведении денежно-кредитной политики в одной из двух основных форм: политики дорогих денег и политики дешевых денег. Согласно кейнсианской концепции выбор того или иного вида денежно-кредитной политики определяется тем какая из двух основных причин макроэкономической нестабильности является наиболее существенной в данный момент: рост инфляции или увеличение безработицы. Конфликт макроэкономических целей (кривая Филлипса) определяет выбор между политикой дорогих денег и политикой дешевых денег. Политика дорогих денег имеет в качестве основной цели ограничение совокупного спроса и снижение уровня инфляции. Это достигается среди прочих мер, прежде всего, повышением учетной ставки. Политика дорогих денег понижает доступность кредита и увеличивает его издержки, что приводит к сокращению денежного предложения, к сокращению спроса на инвестиции, к сокращению доходов и к снижению уровня инфляции со стороны спроса. Политика дешевых денег направлена на увеличение совокупного спроса и сокращение уровня безработицы. Понижение учетной ставки делает кредит дешевым и легкодоступным, что в конечном итоге увеличивает предложение денег, увеличивает спрос на инвестиции, растет занятость населения, растут доходы населения, увеличивается совокупный спрос. По мнению кейнсианцев, наиболее существенное влияние денежно-кредитная политика оказывает, на такие составляющие совокупного спроса, как инвестиции (Ig) и чистый экспорт (Хп). Изменения в инвестициях через эффект мультипликатора влияют на потребление домашних хозяйств (С). Величина государственных расходов (G) непосредственно зависит от проводимой в стране налогово-бюджетной политики. На проведение внутренней денежно-кредитной политики сильное влияние оказывает открытость экономики и усложняющиеся международные экономические связи. На величину чистого экспорта (Хп) оказывают непосредственное воздействие изменения учетной ставки и уровня цен в стране. Влияние политики дорогих денег на совокупный спрос усиливается сужением чистого экспорта. Аналогичным образом политика дешевых денег усиливается сопутствующим расширением чистого экспорта, которое в свою очередь, ускоряется повышением учетной ставки внутри страны. Таким образом, при определенных обстоятельствах возникает альтернатива – проводить денежно-кредитную политику в целях экономической стабилизации в стране или же для устранения дисбаланса в международных экономических сделках. По мнению кейнсианцев последствия проведения денежно-кредитной политики невозможно предсказать и оценить однозначно. Влияние денежно-кредитной политики на уровень производства, цены и занятость опосредовано таким большим количеством факторов, плохо поддающихся контролю и управлению, что делает ее малоэффективной. Монетаристы убеждены, что денежно-кредитная политика определяет уровень экономической активности в стране в гораздо большей степени, чем считают кейнсианцы. По мнению монетаристов, денежное предложение является единственно важным фактором, оказывающим воздействие на уровень производства, цены и занятость. Они предлагают отличную от кейнсианской модель причинно-следственных связей между предложением денег и уровнем экономической активности. Так как скорость обращения денег у монетаристов стабильна в том смысле, что ее колебания невелики, и она не изменяется в ответ на изменение денежного предложения, то само денежное предложение оказывает предсказуемое воздействие на уровень совокупного спроса (номинального ВНП = РQ). Монетаристы выступили с резкой критикой кейнсианских методов прямого воздействия государства на объем и структуру совокупного спроса через бюджет посредством манипуляций с расходами и налогами. Представители монетаризма отрицают эффективность налогово-бюджетной политики в перераспределении ресурсов и стабилизации экономики. С точки зрения монетаристов, предлагаемая кейнсианцами политика дорогих и дешевых денег – вредна и бессмысленна. Конфликт макроэкономических целей не поддается разрешению путем использования мер денежно-кредитной и бюджетной политики Главная причина макроэкономической неустойчивости, как утверждают монетаристы, лежит в сфере денежных процессов. Инфляция, безработица, спад производства нехарактерны для рыночной системы как таковой, а проистекают от неправильной денежной политики, осуществляемой государством. Проведение эффективной финансовой политики согласно монетаристским рекомендациям предполагает: 1. Отказ от произвольных изменений в налоговой или денежно-кредитной политике ради поставленных экономико-политических целей. Экономика, по их мнению, крайне сложная и еще недостаточно изученная система, поэтому государственное вмешательство, направленное на устранение различных кризисных явлений вызывает обратный эффект, т.е. вносит еще больший хаос; 2. Отказ от бюджетной политики в кейнсианском понимании (как инструмента антициклической политики) и замена ее другой политикой, предполагающей, что государство будет играть роль “служащего”, который будет планировать расходы и налоги без необходимости обеспечивать экономическую стабильность; 3. Главным инструментом по поддержанию долгосрочной стабильности должна стать денежно-кредитная политика, основывающаяся на долгосрочном, стабильном росте денежного предложения в соответствии с монетарным правилом. Монетарное правило означает ежегодное расширение денежного предложения в том же темпе, что и ежегодный темп роста реального ВВП. По оценкам монетаристов, денежное предложение должно устойчиво возрастать в пределах 3-5% в год (для США); 4. Законодательное установление монетарного правила с учетом многолетних тенденций в динамике ключевых экономических показателей. В 1975 году конгресс США принял специальную резолюцию, в которой потребовал от Федеральной Резервной Системы (ФРС) обеспечить долговременный рост денежных агрегатов в соответствии с долговременными потенциальными возможностями экономики по увеличению производства. ФРС было вменено в обязанность устанавливать пределы денежной массы на предстоящей период. В 1977 г. это положение было закреплено законом. И с тех пор ФРС публикует на предстоящие 12 месяцев целевые ориентиры для денежной массы и нормы дисконта с пересмотром их каждые три месяца. Дискуссии между кейнсианцами и монетаристами об экономической роли государства в рыночной экономике позволили переосмыслить некоторые наиболее фундаментальные аспекты макроэкономической теории. Сегодня очень немногие экономисты придерживаются крайнего кейнсианского взгляда, согласно которому “деньги не имеют значения” или противоположной монетаристской крайности “только деньги имеют значение”. Современная денежно-кредитная политика использует все положительное, что есть в этих двух концепциях. Таким образом, денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. Основными целями денежно-кредитной политики являются высокий уровень занятости, экономический рост, стабильность цен, стабильность процентной ставки, стабильность на финансовых рынках, стабильность валютного рынка. Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению национальной экономикой в сфере денежно-кредитных отношений. Наиболее существенное влияние на становление и развитие современной макроэкономической теории и политики оказали два течения в экономической мысли: кейнсианство и монетаризм. С 1930-х до 1970-х гг. господствовало кейнсианство. На протяжении уже более трех десятилетий монетаризм занимает ведущее место среди теорий, претендующих на роль альтернативы кейнсианству в объяснении основных макроэкономических процессов. У монетаристов и кейнсианцев наблюдается сходство взглядов и мнений по многим вопросам: методологической основой обеих концепций является теория общего равновесного анализа, главное место в их исследованиях макроэкономических явлений отводится совокупному спросу, в обеих моделях деньги воздействуют на чистый национальный продукт (ЧНП) в одинаковом направлении – расширение денежного предложения увеличивает ЧНП и, наоборот, в качестве основных целей государственной политики кейнсианцы и монетаристы рассматривают борьбу с инфляцией и безработицей. Принципиальные расхождения между представителями этих теорий можно проследить по следующему ряду позиций: оценка рыночной системы и отношение к государственному вмешательству в экономику, аналитическая основа, методы проведения денежно-кредитной политики в рамках общей экономической политики. 2 ОСНОВНЫЕ КОНЦЕПЦИИ РЕГУЛИРОВАНИЯ ДЕНЕЖНО-КРЕДИТНЫХ ОТНОШЕНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ В УСЛОВИЯХ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕВ настоящее время монетаристская концепция денежно-кредитного регулирования нашла широкое распространение в Республике Беларусь. Главным органом кредитно-денежного регулирования в Республике Беларусь является Национальный банк. Согласно Закону о Национальном банке Республики Беларусь, объектом регулирования выступает объем и структура денежной массы в обращении. Этот Закон определяет экономические инструменты Национального банка по воздействию на денежное предложение: - определение норм обязательных резервов; - учетных ставок по кредитам; - проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения). В первый период после провозглашения независимости в Республике Беларусь обращались денежные знаки Госбанка СССР, а затем Центрального банка России. Без изменения, в рублях проводились и безналичные расчеты. Однако традиционные связи по взаимным поставкам с другими странами, входившими ранее в СССР, рушились. Каждая республика стала создавать инструменты защиты внутреннего рынка от проникновения из других республик таких платежных средств, как рубль: выпускались талоны, купоны, карточки, расчетные билеты, вводились национальные денежные знаки. В Республике Беларусь в 1992 г. были выпущены расчетные билеты Национального банка Республики Беларусь (многоразовые купоны) для защиты внутреннего потребительского рынка, и ряд товаров можно было приобрести только с оплатой этим средством. Расчетные билеты Национального банка Республики Беларусь не объявлялись национальной валютой, их выпустили в дополнение к основной денежной единице – рублю. Спрос на безналичные российские рубли привел к росту курса российского безналичного рубля по отношению к белорусскому. Многие плательщики начали использовать для платежей в России и других республиках наличные рубли, спрос на которые поднялся. Однако по-прежнему российские наличные рубли наряду с расчетными билетами применялись для платежей за все товары и услуги. Решение Центрального банка России об изъятии из обращения денежных знаков образца 1961, 1991‑1992 гг. выпуска и замене их денежными знаками образца 1993 г. существенно повлияло на структуру денежных знаков, обращавшихся в Республике Беларусь [13]. В ее денежный оборот для обслуживания внутреннего оборота дополнительно были выпущены расчетные билеты Национального банка Республики Беларусь. Денежные знаки, отпечатанные до 1993 г., были выкуплены у населения, предприятий и переданы Центральному банку России, а образца 1993 г. – обращались на территории Беларуси, имея законную платежную силу. Однако их фактическое использование осуществлялось в режиме иностранной валюты с более высоким курсом по отношению к расчетным билетам. Таким образом, со второй половины 1993 г. в налично-денежном обороте Республики Беларусь стали практически использоваться расчетные билеты Национального банка. В 1994 г. Национальный банк Республики Беларусь постановил, что отныне единственным платежным средством в стране признается белорусский рубль, а в налично-денежном обороте – расчетный билет. Это решение было закреплено законодательно постановлением Верховного Совета Республики Беларусь в октябре 1994 г. В последующие годы из обращения был изъят расчетный билет, а в качестве официального единственного платежного средства признан белорусский рубль – билет Национального банка Республики Беларусь. Для упорядочения денежного обращения, упрощения учета в Республике Беларусь в законодательном порядке прошли две деноминации. В результате первой деноминации белорусского рубля (1994 г.) все активы и пассивы юридических лиц, наличность и цены уменьшились в 10 раз. Вторая деноминация началась с 1 января 2000 г., она повлекла перерасчеты в соотношении 1000 р. в деньгах старого образца на 1 р. новых денежных знаков. Национальный банк определяет номинал (достоинство), меру веса, вид и другие характеристики белорусского рубля, обеспечивает печатание банкнот, чеканку монет, а также хранение, уничтожение изъятых из обращения банкнот и монет. Он может выпускать памятные банкноты, юбилейные и памятные монеты, а также монеты из драгоценных и недрагоценных металлов. Памятные банкноты (монеты) Национального банка Республики Беларусь выпускаются в обращение специальным тиражом обычно в качестве объектов коллекционирования и тезаврации. Они отличаются от находящихся в обращении банкнот дополнительными элементами дизайна, а иногда и по номиналу. Памятные банкноты печатаются в ознаменование исторических событий и других важных моментов в жизни страны. Памятные банкноты и монеты являются законным платежным средством и обязательны к приему по номиналу для всех видов платежей без всяких ограничений. Комплекты памятных банкнот (монет) учреждения Национального банка реализуют юридическим и физическим лицам, при этом их стоимость может отличаться от номинальной. Основными видами денег, находящихся в обращении и обслуживающих наличное денежное обращение, могут являться: - бумажные знаки стоимости, то есть кредитные деньги (банковские билеты); - казначейские билеты; - разменные монеты. Эмиссионный механизм включает в себя порядок выпуска и изъятия денег из оборота, денежной эмиссии и обеспечения выпускаемых в оборот денежных знаков. В соответствии с этим поступление новых денежных знаков (безналичных и наличных) в хозяйственный оборот возможно только в результате проведения банками кредитных операций. Исключительное право выпуска наличных денег принадлежит обычно центральному банку. Так, например, Национальный банк Республики Беларусь осуществляет эмиссию банкнот и монет в форме выпуска их в обращение путем продажи банкам через свои расчетно-кассовые центры. Безналичные деньги выпускаются коммерческими банками в процессе совершения кредитных операций. При этом центральный банк поддерживает коммерческие банки ресурсами – рефинансирует их в целях поддержания ликвидности и для устойчивости денежного обращения. Изъятие наличных денег происходит при сдаче (продаже) денежной наличности (обычно коммерческими банками) в расчетно-кассовые центры центрального банка. Изъятие безналичных денег из оборота возможно при погашении ссуд. Эластичность денежного оборота заключается в том, что при необходимости денежный оборот расширяется в соответствии с потребностями экономики в денежных средствах или сокращается с уменьшением этих потребностей. Принцип обеспеченности выпускаемых в оборот денежных знаков означает поддержку находящимися в активах банков товарно-материальными ценностями, золотом, другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими обязательствами. В Банковском кодексе Республики Беларусь (2000 г.) подчеркивается, что банкноты и монеты, выпущенные в обращение Национальным банком, являются безусловным его обязательством. Они обеспечиваются всеми его активами, обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады (депозиты) [4, с.157]. Структура денежного оборота как элемента денежной системы может рассматриваться прежде всего как соотношение наличного денежного обращения и безналичного денежного оборота. Государство в законодательном порядке определяет порядок наличного и безналичного денежного оборота. Национальный банк в соответствии с законодательством регламентирует организацию наличного денежного обращения, устанавливает: - порядок ведения кассовых операций и работы банков с денежной наличностью, меры ответственности за их нарушение; - правила хранения, инкассации и перевозки денежной наличности и других ценностей; - правила осуществления эмиссионно-кассовых операций; - порядок определения признаков платежности наличных денег, замены ветхих и поврежденных банкнот и монет, а также их уничтожения. В области безналичного денежного оборота Национальный банк определяет: - основные принципы построения платежных систем и порядок их применения; - правила банковских переводов; - формы безналичных расчетов; - стандарты платежных инструментов и т. д. Важное значение в структуре денежного оборота имеет соотношение сумм денежных знаков различного достоинства в общей массе наличных денег, находящихся в обращении, то есть купюрное строение наличной денежной массы. С увеличением доходов населения, ростом цен обычно повышается доля купюр более высокого достоинства. Порядок установления валютного курса (котировка валют) – определение соотношения между денежными единицами (валютами) разных стран. Валютный курс характеризует «цену» денежной единицы одной страны, выраженную в денежных единицах других стран. Основой для котировки является покупательная способность национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Национальный банк Республики Беларусь активно использует валютный курс белорусского рубля при проведении денежно-кредитной политики. Этот инструмент денежно-кредитной политики отличается большой гибкостью и эффективностью. Так, можно заметить, что на протяжении 2010 г. валютный курс белорусского рубля подвергался регулярным корректировкам со стороны Национального банка (табл. 1). Этого требовало, прежде всего, функционирование национальной экономики в условиях мирового финансово-экономического кризиса и изменчивости курсов ведущих мировых валют. Таблица 1 Динамика курса белорусского рубля в 2010 г.

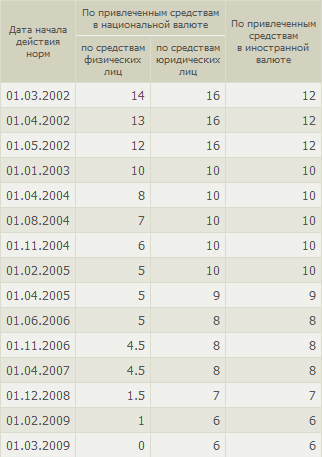

Денежно-кредитная политика в 2006 – 2010 годах направлена на достижение и поддержание с помощью монетарных инструментов, наряду с другими мерами экономической политики, низких темпов инфляции, относительной стабильности национальной валюты как важнейшего условия обеспечения устойчивого экономического роста и повышения реальных денежных доходов населения и субъектов хозяйствования [14]. Денежно-кредитная политика Беларуси в 2010 году направлена на поддержку внешней и внутренней сбалансированности экономики страны как важнейшего условия ее стабильного развития, что находится в полном соответствии с Основными направлениями денежно-кредитной политики Республики Беларусь на 2010 год. Этот документ разработан в увязке с прогнозом социально-экономического развития и проектом бюджета страны на очередной год. Он определяет основные задачи и инструменты монетарной политики, перспективы развития банковского сектора и платежной системы, международного сотрудничества в банковской сфере. В соответствии с основными направлениями в 2010 году сохранится действующая в настоящее время система привязки курса белорусского рубля к корзине из трех иностранных валют (евро, доллар США и российский рубль) в рамках коридора колебаний плюс/минус 10% от центрального значения. При этом центральное значение стоимости корзины валют на 2010 год устанавливается на уровне ее стоимости, фактически сложившейся к концу предыдущего, 2009 года. Следует отметить, что с учетом действующих и прогнозируемых внешних и внутренних экономических факторов Национальный банк не предполагает существенных изменений стоимости корзины иностранных валют по отношению к ее действующему в настоящее время уровню ни до конца текущего, ни в начале 2010 года. В рамках дальнейшего укрепления финансовой стабильности и с учетом ожидаемого прироста цен в следующем году на уровне не более 8-10% основными направлениями предусматривается снижение ставки рефинансирования к концу 2010 года до 9-12% годовых. Стоимость кредитов банков к этому времени снизится в среднем до 12-15% годовых, а доходность рублевых депозитов в 10-13% годовых позволит сохранить их высокую привлекательность и существенно увеличить вклады физических и юридических лиц в банках. Ставка рефинансирование является одним из основных инструментов денежно-кредитной политики Национального банка Республики Беларусь. Так за последние 3 года она изменялась 13 раз (табл. 2). Таблица 2 Ставка рефинансирования

Следующим важным инструментом проведения денежно-кредитной политики в Республики Беларусь является установление нормы обязательного резервирования. На основе анализа табл. 3 можно отметить, что в настоящее время данный показатель находится на относительно невысоком уровне по всем позициям, что обеспечивает рост предложения денег в национальной экономике Республики Беларусь и удовлетворение потребностей растущей экономики. Основные параметры развития банковского сектора, в первую очередь объем предоставляемых предприятиям и населению кредитных ресурсов, соответствуют динамике макроэкономических показателей и обеспечивают дальнейшее повышение роли банковской системы в социально-экономическом развитии страны. В 2010 году Национальный банк обеспечит эффективное, надежное и безопасное функционирование платежной системы, а также дальнейшее расширение сферы безналичных расчетов. В области международного сотрудничества продолжается реализация мероприятий по интеграции банковских систем Республики Беларусь и других государств - участников СНГ, а также сотрудничество с международными финансовыми организациями. Таблица 3 – Динамика нормы обязательных резервов

В целом в 2010 году денежно-кредитная политика будет содействовать сохранению финансовой стабильности, снижению внешних дисбалансов, обеспечению устойчивости экономического роста и занятости населения, отметили в управлении информации Нацбанка. В то же время достижение целей и решение задач развития банковского сектора, проведение эффективной денежно-кредитной политики в определенной степени зависят от создания соответствующих макроэкономических условий. Успешное выполнение Программы развития банковского сектора на 2006-2010 гг. во многом будет зависеть от координации совместных действий Правительства и других органов государственного управления, Национального банка и банков, направленных на решение задач, предусматриваемых в ежегодных прогнозах социально-экономического развития, бюджете и основных направлениях денежно-кредитной политики, иных государственных программах страны, а также в планах мероприятий по их реализации. В настоящее время можно говорить о стабильном и поступательном движении белорусской банковской системы. За три квартала нынешнего года рублевые и инвалютные вклады населения в белорусских банках увеличились более чем на 3,5 триллиона Br, или на 26,7 процента. За сентябрь они возросли почти на 75,6 миллиарда Br (рублевые – на 104,5 млрд. Br, или на 1,5 процента, инвалютные – на 64,8 млн. долларов США, или на 1,9 процента). На начало октября вклады населения превысили 16,8 триллиона Br. Депозиты в национальной валюте составили свыше 7,2 триллиона Br, а в иностранной – почти 3,5 миллиарда долларов США. Принятые меры по стабилизации банковской сферы и валютного рынка способствовали перетоку основной массы наличной иностранной валюты на легальный валютный рынок, повысили степень его ликвидности, расширили активность внебиржевого валютного рынка, закрепили принципы рыночного курсообразования, увеличили прозрачность операций нерезидентов, в целом повысили предсказуемость валютного рынка. Белорусский рубль стал полностью конвертируемым по текущим операциям, что нашло отражение в присоединении Беларуси к статье VIII Соглашения Международного валютного фонда (далее – МВФ). Среди других положительных результатов проводимой денежно-кредитной политики следует отметить снижение долларизации экономики, улучшение структуры денежной массы, увеличение золотовалютных резервов страны. Как известно, в Беларуси гарантируется полная сохранность сбережений населения во всех банках (Декрет Президента Республики Беларусь от 4 ноября 2008 г. № 22 "О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)", Закон Республики Беларусь с учетом изменений и дополнений от 14.07.2009 № 41-3 "О гарантированном возмещении банковских вкладов (депозитов) физических лиц". Кроме этого, согласно действующему в республике законодательству доходы физических лиц от размещения денежных средств в банковских вкладах не облагаются налогами. Несмотря на динамичное развитие в прошедшей пятилетке экономики и денежно-кредитной сферы, авторы Концепции развития банковского сектора РБ на 2006-2010 гг. выделяют ряд нерешенных проблем и макроэкономических рисков, которые ограничивают эффективность проводимой денежно-кредитной политики и развитие банковского сектора. Основными из них являются: 1) все еще напряженное финансовое состояние значительного числа предприятий реального сектора экономики, обусловливающее высокие кредитные риски банков и ограничивающее возможности роста их ресурсной базы, а также снижение ставки процента по кредитам и увеличение объемов кредитования. Это негативно влияет на структуру активов и пассивов банков, на распределение денежных доходов населения по социальным группам и регионам, долю неофициальных доходов, величину и направленность социальных трансфертов как в целом, так и предоставленных с участием банковской системы. В сложившейся системе экономических отношений рост заимствования предприятиями денежных ресурсов в банках в 2 раза превышал рост их вкладов, что при относительно низком уровне доходов и сбережений населения обусловливает необходимость увеличения эмиссионного кредитования, которое сказывается на динамике цен и устойчивости национальной валюты; 2) сохраняющаяся в стране высокая налоговая нагрузка (при ее незначительном снижении) ограничивает финансовые средства субъектов хозяйствования, и соответственно, снижает их деловую и инвестиционную активность, развитие частного сектора и конкурентоспособность белорусских товаров на внутреннем и внешнем рынках; 3) недостаточная эффективность общественного производства вследствие его невысокого технологического уровня, характеризующегося, в частности, значительным износом активной части основных фондов. Это является одним из основных факторов, ограничивающих конкурентоспособность отечественной продукции и обусловливающих низкую долю добавленной стоимости в цене на нее, и выражается в высокой затрато- и энергоемкости производства продукции, низком уровне производительности труда, что в конечном итоге оказывает негативное влияние на финансовое положение отечественных производителей; 4) высокая материало- и энергоемкость производства, сильная зависимость его от конъюнктуры цен на импортируемые топливно-энергетические и сырьевые ресурсы, что негативно отражается на состоянии платежного баланса страны; 5) ограниченность инвестиционных ресурсов для обновления основных фондов; 6) недостаточная инновационная активность, отсутствие механизма трансферта новых знаний и технологий из-за рубежа, в том числе путем привлечения иностранных инвестиций [14]. Следует отметить, что перечисленные и иные проблемы и факторы, ограничивающие проведение денежно-кредитной политики, негативно влияли и на функционирование банков. К числу других факторов, сдерживающих развитие банковского сектора, можно отнести: - незначительную долю частного сектора в уставных фондах банков, что ограничивает их инвестиционную привлекательность, снижает уровень конкуренции и эффективность использования рыночных механизмов в организации деятельности банковской системы, уровень ее интеграционных возможностей; - невысокую эффективность деятельности отдельных сегментов банковского бизнеса, связанную с реализацией крупными банками государственных программ, а также бесплатным расчетно-кассовым обслуживанием операций с бюджетными средствами, в совокупности с недостаточным уровнем бюджетной компенсации банкам потерь от льготного кредитования и обслуживания; - высокие риски кредитования, связанные с недостаточно устойчивым финансовым положением кредитополучателей некоторых секторов экономики, в рамках их финансирования в соответствии с рядом решений, принимаемых государственными органами управления; - наличие у банков неоправданных рисков при выполнении ими посреднических (агентских) функций по обслуживанию внешних государственных займов и принятии в полном объеме обязательств по возврату этих займов иностранным кредиторам; - недостаточную развитость корпоративного управления и владельческого надзора в отдельных банках, не учитывающую в полной мере необходимость динамичного и устойчивого развития банков и характеризующуюся отсутствием последовательной долгосрочной стратегии развития, эффективного внутреннего контроля, постоянной работы по упреждению проблемных ситуаций, что приводит к снижению показателей их безопасного и ликвидного функционирования, а также эффективности работы данных банков; - низкую обеспеченность банковского сектора долгосрочными ресурсами, что в условиях высокой инвестиционной активности банков, и в первую очередь при реализации важнейших государственных программ, приводит к несбалансированности активов и пассивов банков по срокам погашения и, в свою очередь, к снижению устойчивости функционирования банковского сектора, ограничению реальных возможностей для трансформации денежных средств в долгосрочные кредиты экономике, а также к повышению спроса на эмиссионное рефинансирование Национальным банком; - недостаточное развитие финансовых институтов долгосрочных накоплений; - неразвитость рынка корпоративных ценных бумаг и производных финансовых инструментов, что сдерживает как привлечение инвестиций в банковскую систему, так и обусловливает недостаточное развитие инструментов управления ликвидностью банков. Таким образом, в настоящее время монетаристская концепция денежно-кредитного регулирования нашла наиболее широкое распространение в Республике Беларусь. Основными экономическими инструментами по воздействию на денежное предложение в Республике Беларусь являются: - определение норм обязательных резервов; - учетных ставок по кредитам; - проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения). Важнейшими целями функционирования денежной системы Республики Беларусь на современном этапе является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, регулирование денежного обращения, обеспечение прозрачного и эффективного механизма денежных отношений, которые обеспечат равные и оптимальные возможности для всех участников экономической жизни страны. С этой целью разрабатывается комплекс инструментов денежно-кредитного регулирования и использует его для поддержания устойчивости денежной системы. ЗАКЛЮЧЕНИЕ На основании проведенного исследования можно сделать следующие выводы. Денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. Основными целями денежно-кредитной политики являются высокий уровень занятости, экономический рост, стабильность цен, стабильность процентной ставки, стабильность на финансовых рынках, стабильность валютного рынка. Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению национальной экономикой в сфере денежно-кредитных отношений. Наиболее существенное влияние на становление и развитие современной макроэкономической теории и политики оказали два течения в экономической мысли: кейнсианство и монетаризм. С 1930-х до 1970-х гг. господствовало кейнсианство. На протяжении уже более трех десятилетий монетаризм занимал ведущее место среди теорий, претендующих на роль альтернативы кейнсианству в объяснении основных макроэкономических процессов. У монетаристов и кейнсианцев наблюдается сходство взглядов и мнений по многим вопросам: методологической основой обеих концепций является теория общего равновесного анализа, главное место в их исследованиях макроэкономических явлений отводится совокупному спросу, в обеих моделях деньги воздействуют на чистый национальный продукт (ЧНП) в одинаковом направлении – расширение денежного предложения увеличивает ЧНП и, наоборот, в качестве основных целей государственной политики кейнсианцы и монетаристы рассматривают борьбу с инфляцией и безработицей. Принципиальные расхождения между представителями этих теорий можно проследить по следующему ряду позиций: оценка рыночной системы и отношение к государственному вмешательству в экономику, аналитическая основа, методы проведения денежно-кредитной политики в рамках общей экономической политики. В настоящее время монетаристская концепция денежно-кредитного регулирования нашла наиболее широкое распространение в Республике Беларусь. Основными экономическими инструментами по воздействию на денежное предложение в Республике Беларусь являются: - определение норм обязательных резервов; - учетных ставок по кредитам; - проведение операций на открытом рынке (купля и продажа облигаций у коммерческих банков и населения). Важнейшими целями регулирования денежно-кредитных отношений Республики Беларусь на современном этапе является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, регулирование денежного обращения, обеспечение прозрачного и эффективного механизма денежных отношений, которые обеспечат равные и оптимальные возможности для всех участников экономической жизни страны. С этой целью разрабатывается комплекс инструментов денежно-кредитного регулирования и использует его для поддержания устойчивости денежной системы. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Бондарь, А.В. Макроэкономика: учебное пособие. – Минск: БГЭУ, 2007. – 415 с. 2. Видяпин, С.И. Экономическая теория: учебное пособие. – СПб, 2005. – 713 с. 3. Витгерс, Г. Денежный рынок. - М. – Пг.: Книга, 2008. – 545 с. 4. Деньги, кредит, банки: Учеб./Г.И. Кравцова, Г.С. Кузьменко. – Минск: БГЭУ, 2003. – 527 с. 5. Мэнкью, Н.Г. Принципы экономик. – М,: Принт, 2007 – 607 с. 6. Макконел, К., Брю С. Экономикс. М., ЭкоМ, 2006. – 718 с. 7. Ивашковский, С.Н. Макроэкономика. М.: Литера, 2006. – 540 с. 8. Борисов, Е.Ф. Экономическая теория. М.: Принт, 2008. – 458 с. 9. Материалы Международного научного семинара "Экономический рост в условиях трансформации", 23 октября 2008 г. / [главный редактор В. В. Пятов]. - Витебск: ВГТУ, 2008. - 406 с. 10. Национальная экономика Беларуси: учебник / В.Н. Шимов. – 3-е изд. – Минск: БГЭУ, 2009. – 751 с. 11. Электронная страница Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ – Дата доступа: 01.12.09 г. 12. Электронная страница финансовой информации [Электронный ресурс]. – Режим доступа: http://smi2.ru/NotaBene/c97713 – Дата доступа: 03.12.09 г. 13. Меры денежной политики Электронная страница Банка России [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/analytics/standart_system/print.asp?file=policy.html – Дата доступа: 01.12.09 г. 14. Программа развития банковского сектора Республики Беларусь 2006-2010. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||