Курсовая работа: Побудова податкової системи та шляхи її оптимізаціїКурсовая работа: Побудова податкової системи та шляхи її оптимізаціїЗміст Вступ 1. Теоретичні основи побудови податкової системи 1.1 Історичні аспекти розвитку податкової системи 1.2 Податкова система – основа економічної системи 2. Аналіз структури податкової системи України 2.1 Непряме оподаткування в Україні 2.2 Механізм прямого оподаткування в Україні 2.3 Актуальні проблеми співвідношення прямих і непрямих податків 3. Шляхи оптимізації податкової системи 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки Висновок Література ВСТУП Податкова система та її розвиток залежать від політичних напрямів, пов’язаних із розвитком суспільних відносин. Механізм сплати податків на мій погляд, найкраще характеризує рівень цивілізованості суспільства. Облік і звітність підприємств цілком залежить від податкової системи країни. Створення та подальше функціонування податкових систем у сучасному світі базується на різних принципових засадах, головною метою є розроблення концептуальних основ структури національних систем оподаткування. Сучасна фінансова наука дедалі більше уваги приділяє розробці концепцій справедливості оподаткування, зменшення податкового тиску на менш забезпечених суб'єктів оподаткування. Важливим є те, що поступово податковий тягар переноситься на фізичних осіб. При цьому юридичні особи як провідна категорія платників податків поступово втрачають свої позиції у структурі фіскальних платежів за винятком внесків до державних цільових фондів. Зменшення податкового тиску на юридичних осіб можна досягти шляхом зниження ставок оподаткування цільовими фондами, що сприятиме зростанню фонду оплати праці, а відповідно, збільшенню фінансових ресурсів для фізичних осіб – домогосподарств. Це сприятиме зростанню ролі фізичних осіб як платників податків, а також трансформації податкової системи щодо оподаткування фізичних осіб. Сьогодні в Україні в галузі оподаткування діє більше ніж 1420 нормативно-правових актів, і нерідко визначені юридичні норми суперечать одна одній. Тому нова податкова система, на мою думку, повинна: скоротити до мінімуму кількість податкових правил у майбутньому; упорядкувати функції численних контрольних органів, а можливо, привести до їх скорочення; створити однакові податкові умови для суб'єктів підприємницької діяльності; скоротити або ввести гнучкі ставки податку на додану вартість та податку на прибуток. 1. ТЕОРЕТИЧНІ ОСНОВИ ПОБУДОВИ ПОДАТКОВОЇ СИСТЕМИ 1.1 Історичні аспекти розвитку податкової системи Протягом багатьох століть Україна постійно перебувала під владою інших держав або входила до їх складу. Тому податкові механізми цих держав справляють певний вплив на формування податкової системи України. Історичний розвиток системи оподаткування України поділяються на кілька етапів. Перший етап – період Давньоруської держави і Київської Русі. Він характеризується введенням послужного податку, що пов'язаний з основним землеробським знаряддям (плугом), полюсного та подимного податку, яким обкладалася окрема особа (полюддя) або сім'я (подимне), стягувалися податки на утримання державної влади та церковної парафії, велика кількість податків сплачувалась у вигляді мит. Другий етап – період Золотоординського ярма для якого було характерним уведення десятини. Крім того сплачувався ямський обов’язок, що йшов на утримання численних чиновників. Третій етап – період Московської держави. Він характеризувався введенням нових податків на території України з метою поповнення імперської казни та пригнічення національних інтересів, а саме подвірного оподаткування – за одиницю оподаткування брався двір – селянське господарство. Четвертий етап – період Російської імперії. На цьому етапі був введений особливий збір, тобто по суті – непрямий податок – це плата за торгівлю з крамниць, лотків тощо. На особливу увагу заслуговує податок, уведений Петром І – це подушна подать замість подвірної і пов’язана з нею збірна подать з державних селян. Непрямими податками переважно обкладалися сіль, напої, тютюн, введений акциз на буряковий цукор, дріжджі, освітлювальні нафтові масла, сірники та інші товари. П’ятий етап – період Української Народної Республіки. Під час громадянської війни діяли механізми стягнення податків шляхом обкладання населення добровільним податком, що спрямовувався на розбудову української державності, були введені денікінський та білогвардійський податки, які витрачалися на утримання армії. Шостий етап – період Української Радянської Соціалістичної Республіки. Використовувався такий механізм стягнення податків, як здавання хліба селянами. Основними видами прямого податку були сільськогосподарський, промисловий, прибутково-майновий, рентний, гербовий збори, мито. Був запроваджений також єдиний сільськогосподарський податок у грошовій формі, тобто примусово стягували товарні надлишки в селян. Характерним для років непу було формування хлібного фонду шляхом закупівлі на ринку хліба. Основними непрямими податками були: акцизи і митний збір. Цей період характеризувався впровадженням податку з обороту, тобто підлягали оподаткуванню обороти господарюючих організацій і підприємств з продажу ними товарів. Обороти з виконання робіт і надання послуг оподатковувалися податком з нетоварних операцій, а по кожному товару податок з обороту сплачувався один раз, відповідно, внутрішні обороти не підлягали оподаткуванню. Сьомий етап – сучасний. Характерним є формування податкової системи незалежної держави. При формуванні законодавства України важливим кроком стало визначення системи місцевих податків і зборів. Також було прийнято Закон України "Про державний реєстр фізичних осіб – платників податків та інших обов'язкових платежів", відповідно до якого створено реєстр фізичних осіб – платників податків та інших обов'язкових платежів як автоматизований банк даних. 1.2 Податкова система – основа економічної системи Основою фінансової системи в кожній країні є податкова система, базою для створення якої є обсяги бюджетних видатків. Податкова система – це сукупність встановлених в країні податків, зборів та обов'язкових платежів, які взаємопов'язані між собою, органічно доповнюють один одного та мають різну цілеспрямованість. Податкова система повинна чітко визначити всю сукупність податків, зборів та обов'язкових платежів, їх форму та структуру, методи побудови і стягнення, постійно здійснювати фінансовий контроль за виконанням податкових зобов'язань. Кожна держава в світі енергійно використовує свою податкову систему для регулювання ринку та грошового обігу. Молода Українська держава протягом десяти останніх років створює свою власну податкову систему, яка враховує досвід інших країн, але не є простим його копіюванням. Адже податкова система кожної окремо взятої держави повинна відображати конкретні особливості країни: рівень розвитку економіки, соціальної сфери. Ті зовнішню і внутрішню політику, географічне положення, кліматичні умови країни та безліч інших чинників. Ось чому форми оподаткування однієї країни суттєво відрізняються від форм оподаткування іншої, і в світі немає хоча б двох країн з повністю однаковими системами оподаткування. Сучасна податкова система України повинна відповідати перехідному стану економіки, відбивати і формувати відносини між суб'єктами і їхніми інтересами, насамперед між державою, зацікавленою в одержанні фінансових надходжень, трудовим колективом, зацікавленим у підвищенні власних прибутків. Основи та принципи формування системи оподаткування в Україні, перелік загальнодержавних та місцевих податків і зборів, а також права та обов'язки платників податків визначаються в Законі України від 18 лютого 1997 року № 77/97-ВР «Про внесення змін до Закону України "Про систему оподаткування"», який сьогодні іншими словами можна назвати «Податковою Конституцією України». Податкова система України включає в себе такі загальнодержавні та місцеві податки, збори та інші обов'язкові платежі: 1. Загальнодержавні податки і збори (обов'язкові платежі): - податок на додану вартість; - акцизний збір; - податок на прибуток підприємств; - податок на доходи фізичних осіб; - мито; - державне мито; - податок на нерухоме майно (нерухомість); - плата (податок) за землю; - рентні платежі; - податок з власників транспортних засобів та інших самохідних машин і механізмів; - податок на промисел; - збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; - збір за спеціальне використання природних ресурсів; - збір за забруднення навколишнього природного середовища; - збір до Фонду для здійснення заходів щодо ліквідації наслідків чорнобильської катастрофи та соціального захисту населення; - збір на обов'язкове соціальне страхування; - збір на обов'язкове державне пенсійне страхування; - збір до Державного інноваційного фонду; - плата за торговий патент на деякі види підприємницької діяльності; - фіксований сільськогосподарський податок; - збір на розвиток виноградарства, садівництва і хмелярства; - єдиний збір, що справляється у пунктах пропуску через державний України; 2. Місцеві податки і збори (обов'язкові платежі): - податок з реклами; - комунальний податок; - готельний збір; - збір за припаркування автотранспорту; - ринковий збір; - збір за видачу ордера на квартиру; - курортний збір; - збір за участь у бігах на іподромі; - збір за виграш на бігах на іподромі; - ний кордон України; - збір з осіб, які беруть участь у грі на тоталізаторі та іподромі; - збір за право використання місцевої символіки; - збір за право проведення кіно- і телезйомок; - збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей; - збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; - збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; - збір з власників собак. Необхідно зазначити, що в суспільстві постійно відбуваються зміни і тому постійно проявляються певні недоліки існуючої податкової системи. Все це викликає необхідність постійного корегування податкового законодавства. Ось чому податкова система повинна бути мобільною та еластичною. Проблема оподаткування, яка є однією з найболючіших проблем економічного сьогодення України, сягає своїм корінням в глибоку давнину. Історично склалося так, що податки були і залишаються невід'ємним атрибутом держави. Відповідно до Конституції України кожна юридична і фізична особа зобов'язана брати участь у фінансуванні державних видатків шляхом сплати податків, зборів та обов'язкових платежів у порядку та розмірах, визначених чинним законодавством Україні. Це святий обов'язок кожного громадянина держави. Суть, структура та роль системи оподаткування визначається податковою політикою, яка є виключним правом держави, яка проводить її в країні самостійно, виходячи з завдань соціально-економічного розвитку. Через податки, пільги та фінансові санкції а також обов'язки та відповідальність, що виступають невід'ємною частиною системи оподаткування, держава пред'являє єдині вимоги до ефективного ведення господарства в країні. 2. АНАЛІЗ СТРУКТУРИ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 2.1 Непряме оподаткування в Україні Непрямі податки включається до ціни товарів та послуг як надбавка до них і сплачуються за рахунок такої надбавки, а їх розмір для окремого платника прямо не залежить від його доходів. Вони поділяються на два види: акцизи та мито. У свою чергу, акцизи можуть носити універсальний та специфічний характер. До універсальних акцизів відносяться податок на додану вартість, податок з обороту та податок з продажу; до специфічних акцизів – акцизний збір. Нині в Україні застосовується така форма універсального акцизу, як податок на додану вартість, а також акцизний збір та мито. Податок на додану вартість (ПДВ) – це податок, який нараховується та сплачується на кожному етапі просування товару від виробника до кінцевого споживача і впливає на процеси ціноутворення та на структуру споживання. Основним законодавчим актом, який визначає механізм справляння та сплати ПДВ в Україні, є Закон України "Про податок на додану вартість" від З квітня 1997 року № 168/97-ВР (зі змінами та доповненнями). Відповідними статтями цього закону встановлені основні елементи податку на додану вартість, до яких відносяться: платники податку, об'єкт оподаткування, ставки, пільги. Що стосується платників ПДВ, то вони диференційовані за певними групами (див. таб. 2.1.). Таблиця 2.1 - Платники податку на додану вартість

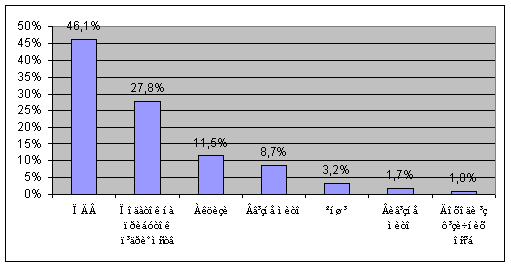

Незважаючи на те, що податок на додану вартість можна віднести до глобального виду податків, тобто до такого, який охоплює більшість господарських операцій, є деякі виключення. Розподіл операцій на ті що є, та на ті що не є об'єктами оподаткування. Базою оподаткування є договірна вартість, визначена за вільними або регульованими цінами з урахуванням інших загальнодержавних податків та зборів, а також будь-які суми коштів, що передаються у зв'язку з компенсацією вартості товарів (робіт, послуг) без ПДВ. Для товарів, які були вжиті раніше, а також конфіскованого та безхазяйного майна базою оподаткування є комісійна винагорода. В Україні застосовуються дві ставки ПДВ: 20% та 0% . Пільги з ПДВ можна трактувати наступним чином: - виключення з об'єктів оподаткування ПДВ окремих видів операцій та застосування нульової ставки можливо розглядати як пільгу для стимулювання окремих видів діяльності й підвищення конкурентоспроможності вітчизняної продукції; - звільнення від оподаткування окремих видів товарів (робіт, послуг) можна розглядати як пільгу для споживачів, оскільки в кінцевому рахунку відбувається зниження вартості цієї продукції. У разі поставки товарів (валютних цінностей) або послуг з використанням торговельних автоматів, або іншого подібного устаткування, що не передбачає наявності касового апарата, контрольованого уповноваженою на це фізичною особою, датою виникнення податкових зобов'язань вважається дата вилучення з таких торговельних апаратів або подібного устаткування грошової виручки. У разі, коли поставка товарів (робіт, послуг) через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників гривні, датою збільшення валового доходу вважається дата продажу таких жетонів, карток або інших замінників гривні. У разі, коли поставка товарів (робіт, послуг) здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, персональних або інших чеків, датою збільшення податкових зобов'язань вважається або дата оформлення податкової накладної, що засвідчує факт надання платником податку товарів (робіт, послуг) покупцю, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше. Датою виникнення податкових зобов'язань у разі поставки товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації у будь-якому іншому вигляді, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед таким бюджетом. Датою виникнення податкових зобов'язань при ввезенні (імпортуванні) товарів є дата оформлення ввізної митної декларації із зазначенням у ній суми податку, що підлягає сплаті. Датою виникнення податкових зобов'язань при імпортуванні робіт (послуг) є дата списання коштів з розрахункового рахунку платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом залежно від того, яка з подій відбулася першою. Попередня оплата (авансування) товарів, що згідно з договорами підлягають вивезенню (експортуванню) за межі митної території України або ввезенню (пересиланню) на митну територію України, не є підставою для виникнення податкових зобов'язань. Суми податку на додану вартість, сплачені (нараховані) платником податку у звітному періоді у зв'язку з придбанням (спорудженням) основних фондів, що підлягають амортизації, включаються до складу податкового кредиту такого звітного періоду незалежно від строків введення в експлуатацію основних фондів, а також від того, чи мав платник податку оподатковувані обороти протягом такого звітного періоду. Акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, що включається до ціни цих товарів (продукції). На відміну від ПДВ, який включається до ціни на кожному етапі просування товарів від виробника до кінцевого споживача, акцизний збір закладається в ціну один раз, як правило, на кінцевому етапі виготовлення підакцизних товарів. Перелік підакцизних товарів і ставки акцизного збору встановлюються Верховною Радою. Цей перелік останнім часом значно скорочений і на сьогодні включає чотири групи підакцизних товарів: алкогольні напої та пиво, тютюнові вироби, транспорті засоби та нафтопродукти. Основними законодавчими актами, які визначають механізм справляння та порядок сплати акцизного збору в Україні, є Декрет Кабінету Міністрів України "Про акцизний збір" від 26 грудня 1992 року № 18-92 (зі змінами та доповненнями) і Закон України "Про акцизний збір на алкогольні напої та тютюнові вироби" від 15 вересня 1995 року № 329/95-ВР (зі змінами та доповненнями). Відповідними статтями цих законодавчих актів встановлені основні елементи акцизного збору, до яких відносяться: платники податку, об'єкт оподаткування, ставки, пільги. 2.2 Механізм прямого оподаткування в Україні Прямі податки встановлюються безпосередньо щодо платників, і їх розмір залежить від масштабів об'єкта оподаткування. Вони поділяються на дві підгрупи – особисті й реальні. Особисті податки встановлюються персонально для конкретного платника. До них належать: подушний податок, прибутковий податок, майновий податок, податки на спадщину та дарування. Реальні податки передбачають оподаткування майна за зовнішніми ознаками. До них належать: земельний податок, домовий податок, промисловий податок та податок на грошовий капітал. Нині в Україні застосовуються податок на прибуток, податок на доходи фізичних осіб, податок на землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел. Податок на прибуток – це прямий податок, форма прибуткового оподаткування підприємств, установ та організацій, за якої об'єктом оподаткування виступає прибуток (чистий дохід) підприємства, установи чи організації. Основним законодавчим актом, який визначає механізм справляння та сплати податку на прибуток в Україні, є Закон України від 22.05.1997р. №283/97 "Про оподаткування прибутку підприємств" (зі змінами та доповненнями). Відповідними статтями цього закону встановлені основні елементи податку на прибуток, до яких відносяться: платники податку, об'єкт оподаткування, ставки, пільги. Платниками податку на прибуток є суб'єкти підприємницької діяльності, бюджетні, громадські та інші підприємства, установи й організації, які здійснюють діяльність, спрямовану на отримання прибутку, а також філії, відділення та інші відокремлені підрозділи платників податку. Об'єктом оподаткування податку на прибуток є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на: - суму валових витрат платника податку; - суму амортизаційних відрахувань. Валовий дохід - це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами. Дата збільшення валового доходу визначається, за аналогією з ПДВ, як дата першої з подій: - або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають реалізації; у разі реалізації товарів (робіт, послуг) за готівку – дата її оприбуткування у касі платника податку, а за відсутності такої – дата інкасації готівки у банківській установі, що обслуговує платника податку; - або дата відвантаження товарів, а для робіт (послуг) – дата фактичного надання результатів робіт (послуг) платником податку. Датою збільшення валового доходу у разі продажу товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації. До валового доходу не включаються: - ПДВ, який нараховано на вартість продажу товарів (робіт послуг); - суми переплат за податками, які підлягають поверненню платнику; - номінальна вартість цінних паперів, узятих на облік; - доходи від спільної діяльності без створення юридичної особи; - суми коштів та вартість майна, що надходять платнику податків у вигляді прямих інвестицій або реінвестицій у корпоративні права; - інші доходи. Скоригований валовий дохід – це валовий дохід без урахування вищезазначених сум. Валові витрати виробництва та обігу – це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формах, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності. Всі витрати підприємства можна поділити на такі групи: 1. Витрати, які включаються до складу валових витрат. 2. Витрати, які не включаються до складу валових витрат. 3. Витрати, які частково включаються до складу валових витрат, або витрати подвійного призначення . Датою збільшення валових витрат є дата першої з подій: - або дата списання коштів з банківських рахунків платника податку на оплату товарів (робіт, послуг), а у разі їх придбання за готівку – день їх видачі з каси платнику податку; - або дата оприбуткування платником податку товарів, а для робіт (послуг) – дата фактичного отримання платником податку результатів робіт (послуг). Датою збільшення валових витрат платника податку при здійсненні ним операцій з особами, які не є звичайними платниками податку на прибуток (нерезиденти, платники єдиного податку, пов'язані особи тощо), є дата оприбуткування товарів, а для робіт (послуг) – дата їх фактичного отримання від таких осіб незалежно від наявності їх оплати. При визначенні об'єкта оподаткування необхідно враховувати зміну (приріст, убуток) балансової вартості покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах, у незавершеному виробництві та в залишках готової продукції. У випадку, коли балансова вартість таких запасів на кінець звітного кварталу перевищує їх балансову вартість на початок того ж звітного кварталу, різниця додається до суми валового доходу звітного періоду. У разі, коли вартість таких запасів на початок звітного кварталу перевищує їх вартість на кінець того ж звітного кварталу, різниця додається до складу валових витрат платника податку у такому звітному періоді. При визначенні об'єкта оподаткування враховуються амортизаційні відрахування, методика визначення яких відрізняється від нарахування амортизації за нормами бухгалтерського обліку. Амортизації підлягають витрати на: - придбання основних фондів та нематеріальних активів для власного виробничого використання; - самостійне виготовлення основних фондів для власних виробничих потреб; - проведення всіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів. Не підлягають амортизації та повністю відносяться до складу валових витрат звітного періоду витрати платника податку на: - придбання і відгодівлю продуктивної худоби; - вирощування багаторічних плодоносних насаджень; - придбання основних фондів або нематеріальних активів з метою їх подальшої реалізації іншим платникам податку чи їх використання у виробництві (будівництві, спорудженні) інших основних фондів, призначених для подальшої реалізації іншим платникам податку; - утримання основних фондів, що знаходяться на консервації. З метою нарахування амортизаційних відрахувань основні фонди поділяються на такі групи: - група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, у тому числі житлові будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі; - група 2 - автомобільний транспорт та вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них; - група 3 - будь-які інші основні фонди, не включені до груп 1, 2 і 4; - група 4 - електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, їх програмне забезпечення та пов'язані з ними засоби зчитування або друкування інформації, інші інформаційні системи, телефони (у тому числі стільникового зв'язку), мікрофони та рації, вартість яких перевищує вартість малоцінних товарів (предметів). Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості основних фондів відповідних груп. Балансова вартість групи основних фондів (окремого об'єкта основних фондів групи 1) на початок звітного періоду розраховується за формулою: Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1), (1) де Б(а) - балансова вартість групи на початок звітного періоду; Б(а-1) - балансова вартість групи на початок періоду, що передував звітному; П(а-1) - сума витрат, понесених на придбання основних фондів, проведення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному; В(а-1) - сума виведених з експлуатації основних фондів протягом періоду, що передував звітному; А(а-1) - сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному. Таким чином, порядок нарахування податку на прибуток підприємств може бути представлено такою структурно-логічною схемою. Згідно з чинним законодавством, з податку на прибуток передбачено ряд пільг, основними з яких є: - звільнення від оподаткування прибутку підприємств (організацій) громадських організацій інвалідів, де чисельність постійно працюючих інвалідів не менше 50% загальної чисельності працюючих, за умови, що фонд оплати праці таких інвалідів складає у звітному періоді не менше 25% суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва, згідно з рішенням міжвідомчої комісії; - звільнення від оподаткування прибутку від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, спрямованого на збільшення обсягів виробництва та зменшення роздрібних цін таких продуктів; - звільнення від оподаткування доходів від надання послуг щодо збирання та заготівлі окремих видів відходів як вторинної сировини (на 2004 рік ця норма закону призупинена); - зменшення на 50% ставки податку на прибуток від продажу інноваційного продукту (на 2004 рік ця норма закону призупинена). З податку на прибуток встановлені такі податкові періоди: календарний квартал, півріччя, 3 квартали, рік; для сільгоспвиробників -тільки рік. Платники податку на прибуток повинні подавати декларацію за звітний період. 2.3 Актуальні проблеми співвідношення прямих і непрямих податків В зв’язку з діленням податків на прямі та непрямі фінансова наука обговорювала їх переваги та недоліки, що мело значення для побудови податкової системи. А. Сміт вважав, що прямому оподаткуванню повинні підлягати всі види доходів. Аналізуючи непрямі податки, в першу чергу на предмети першої необхідності, А. Сміт дійшов висновку, що утримання останніх сприяє скороченню виробництва. Але при цьому А. Сміт стверджував, що без непрямих податків держава залишиться без доходів, «тому вона має вагомі причини не відміняти таких податків». Д. Рікардо не додавав значення класифікації податків, вважаючи, що всі податки сплачуються з прибутку і лише деякі – з поземельної ренти. Ж. Сисмонді вважав, що головним недоліком непрямих податків (на споживання) є їх непропорційність доходам платників при здійсненні витрат. На перший погляд, перевагою непрямих податків, які включаються в ціну товару, є їх непомітність для споживача. Наприклад, купуючи кілограм солі чи кави, покупець не задумується над тим, що він сплачує в ціні податок. Разом з тим зі світової практики податкового регулювання відомо про недостатньо неоднорідний вплив непрямих податків на економіку. Непрямі податки є одним з вагомих ціноутворюючих факторів, що нерідко створюють негативний вплив на ринкову кон’юнктуру. Проте не можна не враховувати і достатньо позитивний вплив непрямого оподаткування на структуру споживання (наприклад, через механізм стягування акцизів по алкогольній продукції). Система українського оподаткування спирається на підсистему непрямого, внаслідок того, що майже 70% традиційних доходів радянського бюджету наповнювали непрямі податки та труднощів при переході до ринку, де змінилися основи податкової системи. Ще одним засобом оподаткування є прямий податок, що встановлюється безпосередньо щодо платника. Розмір прямих податків залежить від масштабів об’єкта оподаткування. Особисті податки встановлюються персонально для конкретного платника. До них належать: подушний податок, прибутковий податок, майновий податок, податки на спадщину та дарування. Реальні податки передбачають оподаткування майна за зовнішніми ознаками. До них належать: земельний податок, домовий податок, промисловий податок та податок на грошовий капітал. Ніні в Україні застосовуються податок на прибуток, податок на доходи фізичних осіб, податок на землю, податок з власників транспортних засобів та інших самохідних машин і механізмів, податок на промисел. В останній час в економічній пресі багато уваги приділяється ролі прибуткового оподаткування, яке відноситься до категорії прямих податків. Слід відмітити: на 2006 рік заплановано найменше надходжень прямих податків за останні роки (рис. 2.1).

Рисунок 2.1 - Основні податки бюджету України за 2006 р. Найбільш значні надходження в бюджет були від податку на додану вартість(46,1%), податку на прибуток (27,8%), акцизний збір (11,5%). Окрім перерахованих податків слід звернути увагу також на обов’язкові внески до позабюджетних соціальних, страхових фондів, які за своєю суттю можуть розглядатися підприємством на одному рівні з податковими платежами. 3. ШЛЯХИ ОПТИМІЗАЦІЇ ПОДАТКОВОЇ СИСТЕМИ 3.1 Аналіз стану й напрямки розвитку податкової системи України та її вплив на зростання економіки На сьогодні ефективність податкової системи, передусім, визначається здатністю рівнозначно виконувати фіскальну та регулюючу функції. Досягнення економічного зростання можливе тільки за умови ефективного державного регулювання через застосування податкових важелів. В основу формування вітчизняної податкової системи в Україні покладені міжнародні податкові системи, які не враховують особливостей економічного розвитку країни. Податкова система може бути ефективною тільки тоді, коли при її формуванні враховуються специфічні умови національної економіки, трудові традиції населення, а також інші чинники. Відомо, що базовою функцією податків є фіскальна, головне завдання якої полягає в забезпеченні надходжень доходів до бюджету, а ефективність податкової системи визначається рівнем податкових надходжень до зведеного бюджету України. Протягом 2002-2006 рр. динаміка структури доходів зведеного бюджету демонструвала залежність від податкової політики (зміни податкових ставок окремих податків, бази оподаткування, податкових пільг тощо), а також від економічної ситуації в країні. Особливо рекордними на законодавчі зміни був 2005 і 2006 роки. Крім того, Бюджетний кодекс України передбачає, що зміни в систему оподаткування можна вносити за шість місяців до початку нового бюджетного року, для того щоб був час на адаптацію. Натомість уже кілька років поспіль в держбюджеті приймаються податкові зміни. Лише у цьому році вперше за останні 10 років їх відокремили від бюджету 2007 р. і розглянули окремим законом. Вітчизняна податкова система хоча і має значні резерви для підвищення фіскальної ефективності, проте загальне податкове навантаження на господарюючі суб'єкти залишається досить значним, то спонукає їх приховувати доходи від оподаткування. Розрахунки, проведені групою експертів Гарвардського інституту міжнародного розвитку (США), показують, що обсяги тіньової економіки в Україні становлять близько 74% від обсягів офіційного ВВП, утому числі 14%, які враховуються офіційно, і 60%, які не враховані в офіційних показниках. Як свідчать результати перевірок податкових органів, у загальному обсязі податкових витрат бюджету частка податків, несплачених шляхом примітивного заниження чи приховування об'єктів оподаткування, відносно незначна і виявляється простою перевіркою бухгалтерських документів. Найпоширенішими способами ухилення від сплати податків в останні роки стали: банкрутство; фальсифікація документів, наданих підприємствами на відшкодування негативного сальдо ПДВ; створення фіктивних підприємницьких структур, зареєстрованих на підставних осіб, які після проведення кількох фінансових операцій, як правило, припиняють своє існування; завищення валових витрат; неповернення експортної виручки; створення офшорних компаній; зловживання при одержанні іноземної фінансової допомоги; масова контрабанда імпортних підакцизних товарів; багатоступінчаті схеми взаєморозрахунків через цілу галузь посередників; зростання частки готівки в грошовій масі, яка обертається поза банками тощо. Таким чином, на сьогодні існують значні проблеми в проведенні ефективної податкової політики, відсутній глибокий аналіз фінансових зв'язків в економіці, потреб держави у фінансових ресурсах для виконання покладених на неї функцій щодо регулювання темпів і пропорцій розвитку економіки, підтримки на належному рівні суспільного добробуту, обороноздатності та систем державного управління. Недоліки існуючої податкової системи вимагають її реформування. З цією метою урядом було розроблено Концепцію реформування податкової системи України. Основним напрямом реформування податкової системи України є створення більш ефективної і раціональної податкової системи, що дозволить забезпечити сприятливі умови для ведення бізнесу, здійснення інвестицій, зростання споживчого попиту на внутрішньому ринку, а також за збільшення сукупних податкових надходжень до усіх рівнів бюджетів та державних цільових фондів. Варто мати на увазі, що реалізація податкової реформи повинна бути цілеспрямованою, системною, відкритою, виваженою (обґрунтованою макроекономічним аналізом) і поступовою у часі. Реформування податкової системи у середньостроковій перспективі передбачає: - ослаблення фіскального тиску шляхом зниження ставок податків на прибуток підприємств і додану вартість, а також нарахувань на фонд оплати праці. Разом із тим планується провести розширення бази оподаткування, зокрема шляхом впровадження податку на нерухомість. Загальноприйнята в міжнародній і, зокрема в європейській практиці диференціація ставок ПДВ за критерієм корисності товару призводить до економічного ефекту, який є абсолютно тотожним ефекту від надання галузевих податкових пільг; - планується поступово привести ставки акцизного збору у відповідність до стандартів ЄС (насамперед, на тютюнові вироби та алкогольні напої). Можна підтримати пропозиції щодо реформування акцизного збору в частині поступового підвищення його ставок шляхом їх перегляду не рідше, ніж раз на два роки; створення мережі акцизних складів; - впровадження єдиної системи збору і обліку внесків на загальнообов'язкове державне соціальне страхування; - реформування системи податків, які надходять до місцевих бюджетів; - зменшення відрахувань частки прибутку держпідприємств до бюджету і спрямування таких коштів на інвестиції в модернізацію виробництва; - підтримувати ставки ввізного митного збору на рівні, який відповідає вимогам СОТ; - забезпечити, щоб податкові закони регулювали тільки відносини в сфері оподаткування. Ставки, механізми справляння податків, зборів (обов'язкових платежів) і пільги щодо оподаткування не можуть встановлюватися або змінюватися іншими законами України, окрім законів про оподаткування. У свою чергу, неподаткові закони не повинні визначати механізми та ставки оподаткування; - досягнення оптимального співвідношення між відрахуваннями податків у державний і місцеві бюджети; - вдосконалити спрощену систему оподаткування суб'єктів малого підприємництва. Поступова відмова від паралельного функціонування стандартної та спеціальних систем оподаткування (спрощених систем оподаткування за єдиним податком, фіксованим сільськогосподарським податком, особливої системи оподаткування страхової діяльності) дасть змогу не допустити їх використання з метою спотворення нормального конкурентного середовища та схем оптимізації податкових зобов'язань підприємств, що працюють на загальній системі оподаткування. На мою думку, для усунення недоліків, які існують у податковій системі необхідно: 1. Забезпечити, щоб зміни ставок податків, зборів (обов'язкових платежів), механізму їх сплати приймалися не пізніше, ніж за шість місяців до початку нового бюджетного року і набирали чинності з початку нового бюджетного року. 2. Терміни та визначення в податкових законах мають бути загальноприйняті, максимально уніфіковані, а не визначатися по-новому в кожному податковому законі. 3. Податковий облік повинен будуватися не паралельно до бухгалтерського обліку, а базуватися на його результатах. З метою забезпечення інтересів держави фінансовий результат діяльності підприємств для цілей оподаткування податком на прибуток повинен максимально спрощено коригуватися тільки за основними позиціями, суттєвими та необхідними в масштабах держави (наприклад, амортизація, резерви, благодійні цілі тощо), без жорсткого регулювання усіх можливих витрат. 4. У податкових законах необхідно мінімізувати кількість різних нюансів та особливих порядків, пільг та виключень. Податкові пільги повинні мати жорстке цільове призначення, бути обмеженими у часі, а їх надання необхідно супроводжувати комплексним моніторингом, щоб уникнути можливості для зловживань. 5. Реформувати податок на додану вартість: - відмінити податкові накладні та значно спростити механізм оподаткування; - вирішити проблеми відшкодування ПДВ шляхом застосування відповідних фінансових інструментів, що унеможливлювали б корупцію та несплату податків (наприклад, шляхом видачі векселів, які можуть бути використані експортером тільки для сплати інших податків). 6. Покращити систему адміністрування зборів податків, зокрема удосконалити процедуру реєстрації, у т.ч. правил добровільної реєстрації платників ПДВ; розробити систему моніторингу сплати ПДВ як передумови для удосконалення контролю за сплатою податку тощо. Переглянути функції та забезпечити реорганізацію органів державної податкової служби. 7. Змістити податкове навантаження в бік непрямих податків, підвищити роль екологічних і ресурсних платежів, місцевих податків у структурі доходів місцевих бюджетів, запровадити податок на нерухоме майно, а також рентні платежі не лише на видобуток нафти і газу, а й інших корисних копалин. ВИСНОВОК Основними недоліками чинної податкової системи є її надмірна заплутаність (як теоретичних тлумачень, так і в практичному застосуванні), велика кількість податків, високі ставки. Тобто на сьогодні податкова система продовжує виконувати лише фіскальну функцію. У цілому вона потребує упорядкування і перегляду податкових ставок. При цьому необхідно враховувати, що Податковий кодекс – дуже складний документ, оскільки він втручається у сферу численних суб'єктів підприємницької діяльності. Важливо дуже виважено сформувати його за змістом, гармонізуючи інтереси держави, юридичних і фізичних осіб. Великі надії платники податків покладали на введення Податкового кодексу. Новий Податковий кодекс повинен звільнитися від недоліків чинної податкової системи, зберегти все раціональне, врахувати нагромаджений позитивний досвід, стабілізувати систему податків. Потрібно позбутися практики прийняття податкових законодавчих актів "заднім числом". Усі зміни повинні вноситися тільки під час формування бюджету на майбутній рік з тим, щоб вони ставали відомими платнику податків заздалегідь. Податковий кодекс повинен бути надійним гарантом стабільності вітчизняного податкового законодавства, його адаптації до правового поля єдиної системи, а також запорукою подальшого інтегрування України у світове співтовариство. Надії платників податків поки що не виправдні, тому що до цього часу вносяться зміни до проекту Податкового кодексу і його до цього часу не прийнято. ЛІТЕРАТУРА 1. Конституція України. 2. Про оподаткування прибутку підприємств: Закон України від 22.05.97 №283/97-ВР, зі змінами та доповненнями. 3. Про податок на додану вартість: Закон України від 03.04.97 №168/97-ВР, зі змінами та доповненнями. 4. Про внесення змін до Закону України "Про Державний бюджет на відповідний рік". 5. Актуальні проблеми економіки. – 2007. – №4. – с.67-74. 6. Банківська справа. – Київ, 2006. – №4. – с.46-54. 7. Вісник ДДФА: Економічні науки. – Дніпропетровськ, 2006. – 1(15). –с.83-88. 8. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування: Навчальний посібник. – К.: Парполинтське вид-во, 2002. – 216 с 9. Деркач М.І., Редіна Н.І., Дулик Т.О. Оподаткування в Україні. Навчальний посібник для студентів вищих навчальних закладів – Дніпропетровськ – ДДФА. – 2004. 10. Держава та регіони. – 2006. – №2. – с.274-278. 11. Держава та регіони. – 2007. – №1. – с.289-296. 12. Економіка України. – 2007. – №9. – с.4-20. 13. Крисоватий А.І. Податкова система: Навчальний посібник. МОН України. – Тернопіль: Карт-бланш, 2004. – 331с. 14. Податкове планування. – 2002. – №9. – с.27-37. 15. Податкове планування. – 2003. – №2. – с.25-65. 16. Фінанси України. – 2001. – №2. – с.29. 17. Фінанси України. – 2004. – №11. – с.26-32. 18. Фінанси України. – 2005. – №2. – с.84-91. 19. Фінанси України. – 2005. – №6. – с.36-39. 20. Фінанси України. – 2005. – №10. – с.131-135. 21. Фінанси України. – 2006. – №9. – с.65-81. 22. Формування ринкових відносин в Україні. – 2006. – №2. – с.30-34. 23. Формування ринкових відносин в Україні. – 2006. – №7. – с.23-28. |