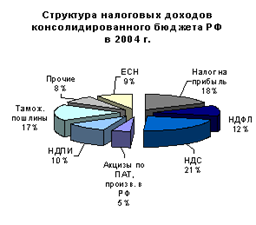

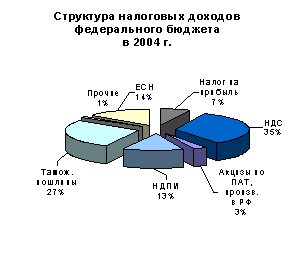

Курсовая работа: Современное состояние бюджета РФ и пути оздоровления экономикиКурсовая работа: Современное состояние бюджета РФ и пути оздоровления экономикиВведениеВ формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках принятой на каждом историческом этапе политики. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав - государственный бюджет. Именно через государственный бюджет производится направленное воздействие на образование и использование централизованных и децентрализованных фондов денежных средств. Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. [7, c. 44] С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения государством возложенных на него функций. Целью курсовой работы является углубленное изучение современного состояния бюджета РФ и пути оздоровления экономики РФ. Задачи работы: · Рассмотреть бюджет как централизованный денежный фонд государства и основной финансовый план; · Рассмотреть бюджетную систему и бюджетное устройство РФ; · Рассмотреть бюджетный процесс и контроль за исполнением бюджета РФ; · Рассмотреть современное состояние бюджета РФ и пути оздоровления экономики РФ. 1. Бюджет и бюджетная система РФ1.1 Бюджет как централизованный денежный фонд государства и основной финансовый планГосударственный бюджет является центральным звеном финансовой системы любого государства. Сущность государственного бюджета рассматривается в следующих направлениях: 1. Бюджет как экономическая категория - это совокупность денежных отношений, регулируемых государством, связанных с перераспределением национального дохода, в результате чего формируется централизованный фонд денежных средств для выполнения государством своих функций. 2. Правовое содержание бюджета сводится к тому, что это основной финансовый план государства на текущий год, имеющий силу закона, утверждаемый законодательными органами власти (Парламентом). 3. По материальному содержанию государственный бюджет представляет собой форму образования и использования централизованного фонда денежных средств государства. 4. По своей социально-экономической сущности государственный бюджет - это основной инструмент перераспределения национального дохода. Бюджетный механизм - это совокупность конкретных форм бюджетных отношений, а также специфические методы мобилизации и использования бюджетных средств. С помощью бюджетного механизма бюджет используется в качестве инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов. При этом государство применяет различные формы прямого и косвенного воздействия на экономику - это субсидирование, государственные инвестиции, трансфертные платежи, выплата экспортных премий и т.д.[8] Бюджетное регулирование возможно, так как в бюджете нет точного закрепления доходов за определенными статьями расходов, в связи с чем поступающие средства обезличиваются и используются в любом необходимом направлении, определенном бюджетной политикой. 1.2 Бюджетная система и бюджетное устройство РФБюджетная система представляет собой основанную на экономических отношениях и юридических нормах совокупность бюджетов всех уровней власти и управления, что определено Бюджетным кодексом, принятом в 1998 году. Бюджетная система РФ состоит из бюджетов трех уровней: 1 уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов; 2 уровень - бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; 3 уровень - местные бюджеты. Консолидированный бюджет - это свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. В соответствии с Бюджетным кодексом консолидированный бюджет РФ включает в себя федеральный бюджет и консолидированные бюджеты субъектов РФ. Бюджетное устройство - это организация бюджетной системы в соответствии с принципами ее построения. Оно определяется типом государственного устройства, которое бывает двух видов: федеративное и унитарное. [11, c. 70] Распределение и закрепление функций, а также доходов и расходов между отдельными звеньями бюджетной системы осуществляется на основе законодательных актов. Бюджетная система РФ построена на основе следующих принципов: 1. Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов. 2. Принцип разграничения доходов и расходов между уровнями бюджетной системы предполагает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления. 3. Принцип самостоятельности бюджетов 4. Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов и бюджетов государственных внебюджетных фондов подлежат обязательному отражению и в полном объеме. 5. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. 6. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить их необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. 7. Принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. 8. Принцип гласности предполагает обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов и обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении 9. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. 10. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Кроме того, можно выделить принцип своевременности, заключающийся в том, что бюджет должен быть принят как закон до начала бюджетного года. Бюджетный год - это период в 12 месяцев, в течении которого осуществляется исполнение бюджета. В разных государствах бюджетный год начинается по-разному: в РФ, Франции и Германии - с 1 января; в Англии и Японии - с 1 апреля; в США - с 1 октября. Льготный срок - это дополнительное время (1-5 месяцев), предоставляемое для завершения финансирования отдельных объектов, начатого в текущем году. В каждой стране состав бюджета, структура его доходов и расходов сложились исторически и имеют свои специфические особенности. Практически во всех странах мира, в т.ч. и в РФ бюджет делится на текущий, из которого осуществляется финансирование текущих затрат и бюджет развития - финансирование капитальных вложений. [7] Бюджет развития - составная часть расходов Федерального бюджета. Он формируется в составе капитальных расходов федерального бюджета и используется для кредитования, инвестирования и гарантийного обслуживания инвестиционных проектов. Средства бюджета развития формируются за счет внутренних и внешних займов РФ на инвестиционные цели и части доходов федерального бюджета от использования и продажи имущества, находящегося в федеральной собственности. Средства бюджета развития направляются на финансирование инвестиционных проектов, отобранных на конкурсной основе на условиях возвратности, срочности и платности. Осуществление расходов бюджета производится путем бюджетного финансирования, к основным принципам которого относятся: 1). Достижение максимального эффекта при минимальных затратах. 2). Целевой характер использования бюджетных ассигнований. 3). Предоставление бюджетных средств в меру выполнения производственных показателей и с учетом использования ранее отпущенных ассигнований. 4). Безвозвратность бюджетных ассигнований (однако, вместе с тем широко применяется кредитование предприятий путем предоставления бюджетных ссуд). Одним из инструментов, обеспечивающих принцип единства бюджета, является бюджетная классификация. Так как доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, необходимо обеспечить их сопоставление, систематизацию по однородным признакам, что и осуществляется путем применения единой бюджетной классификации. Этот документ утвержден ФЗ «О бюджетной классификации РФ» № 115-ФЗ, принятым в августе 1996 года. В соответствии с Бюджетным кодексом Бюджетная классификация - это группировка доходов и расходов бюджетов всех уровней бюджетной системы РФ, а также источников финансирования дефицитов этих бюджетов, используемая для составления и исполнения бюджетов и обеспечивающая сопоставимость показателей бюджетов всех уровней бюджетной системы РФ. Бюджетная классификация РФ включает: Классификацию доходов бюджетов РФ - группировка доходов бюджетов всех уровней бюджетной системы РФ основанная на законодательных актах, определяющих источники формирования этих доходов; Экономическую классификацию расходов бюджетов РФ - группировка расходов бюджетов всех уровней по их экономическому содержанию (капитальные вложения, заработная плата, субсидии...); Ведомственную классификацию расходов бюджетов - группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств соответствующего бюджета (по министерствам, ведомствам, комитетам, а внутри них по секторам и отделам); Функциональную классификацию расходов бюджетов РФ - группировка расходов бюджетов всех уровней, отражающая направление бюджетных средств на выполнение основных функций государства; Классификацию источников финансирования дефицитов бюджетов РФ - группировка заемных средств, привлекаемых РФ, субъектами РФ и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов. [7] Экономическая теория определяет три состояния бюджета: 1. Доходы равны расходам - баланс бюджета 2. Доходы меньше расходов - дефицит бюджета 3. Доходы больше расходов - профицит бюджета (излишек) Причины возникновения дефицита бюджета: 1. Войны. Они требуют использования ресурсов экономики на вооружение и содержание армии. Финансирование этих расходов осуществляется за счет увеличения налогов (что ограничивает стимулы к труду и развитию производства), сеньеража - денежной эмиссии (которая ведет к инфляции) и выпуска государственных долговых обязательств (что ведет к росту государственного долга). При этом напряжение экономики возникает не только в период военных действий, но и в результате расходов на военные нужды в мирное время. 2. Стихийные бедствия, которые вызывают резкое возрастание расходов государства. 3. Другим фактором, порождающим дефицит, являются спады производства, стагнация и периоды депрессии производства. В годы, когда ВВП и НД сокращаются, автоматически снижаются и налоговые поступления. В то же время расходы бюджета сохраняют тенденцию оставаться на прежнем уровне. В результате возникает или увеличивается разрыв между расходами и доходами бюджета, растет дефицит. 4. Рост дефицита бюджета может быть связан и с неоправданным, не учитывающим финансовых возможностей государства ростом расходов и их неэффективностью (в частности, с высокими расходами на оборону и оборонное производство, на содержание управленческого персонала и др.). 5. Слабость национальной валюты, ее недостаточность для экономического оборота приводят к развитию бартерных операций, появлению денежных суррогатов (вексель), неплатежам хозяйствующих субъектов друг другу и в бюджет и, как следствие, к его дефициту. 6. Нерациональная налоговая политика, превышение нормальной налоговой нагрузки также могут привести к росту дефицита бюджета вследствие сокращения хозяйственной деятельности и деловой активности. Различают два вида дефицита бюджета: структурный и циклический дефицит. Дефицит, заложенный в структуру доходов и расходов при формировании бюджета, называется структурным. Однако реальный дефицит может оказаться больше структурного. Основной причиной этого в странах с рыночной экономикой является спад производства. Он приводит, с одной стороны, к сокращению доходов предпринимателей, населения, что уменьшает налоговые поступления в казну, а с другой - к росту выплат по безработице и другим социальным программам, что увеличивает расходы государства. Разность между реальным и структурным дефицитом называется циклическим дефицитом бюджета. Если же реально наблюдаемый дефицит бюджета меньше структурного, разница между структурным и реальным дефицитом называется циклическим излишком. Уровень дефицита государственного бюджета определяется отношением абсолютной величины дефицита к объему бюджета по расходам или к объему ВНП. Нужно помнить, что дефицит бюджета считается естественным явлением для экономики, если его уровень не превышает 2-3 % от ВНП. Можно сделать вывод, что основными последствиям большого бюджетного дефицита являются рост государственного долга, налогов, инфляция, поглощение инвестиционного капитала, уменьшение покупательной способности спроса, снижение уровня жизни населения и обострение социальной напряженности. [4] Мировая финансовая практика выработала способы финансирования (покрытия) дефицита государственного бюджета, а именно: 1). За счет государственных займов; 2). За счет денежной эмиссии (в соответствии с Бюджетным Кодексом в РФ данный способ использоваться не может); 3). Применение мер фискального характера, связанных с увеличением доходов (путем увеличения налогов) или снижением расходов бюджета (режим секвестра - пропорциональное сокращение расходов по всем статьям бюджетной классификации, кроме закрытых). Существуют разные точки зрения по поводу регулирования бюджетного дефицита. Можно выделить три основные концепции. Представители первой считают, что бюджет должен балансироваться ежегодно, т.е. каждый финансовый год должно существовать равенство между доходами и расходами. Однако такое состояние бюджета ограничивает возможности бюджетно-налогового регулирования, которое заключается в сознательном изменении расходов и налогообложения в зависимости от состояния экономики, что приводит либо к дефициту бюджета, либо к его излишку. Сторонники второй концепции полагают, что бюджет должен сбалансироваться в ходе экономического цикла, а не ежегодно. Правительство в периоды спадов производства увеличивают расходы, что ведет к росту дефицита. Зато в период экономического подъема оно сокращает расходы, что увеличивает излишек доходов. В результате по окончании промышленного цикла излишек доходов покроет дефицит, который образовался в результате спада производства. Проблема заключается в том, что спад производства и его подъем могут быть разной длительности и глубины. Если спад длительный, а подъем короткий, бюджетный дефицит останется. Третья концепция - концепция функциональных финансов. Ее представители утверждают, что главной целью государственных финансов является обеспечение макроэкономического равновесия, даже если это приведет к дефициту государственного бюджета. По их мнению, во-первых, макроэкономическое равновесие вызовет экономический рост, а он - увеличение национального дохода, значит, и налоговых поступлений в бюджет; во-вторых, правительство всегда может повысить налоги, выпустить дополнительное количество денег и, следовательно, устранить дефицит; в-третьих, бюджетный дефицит не сказывается негативно на развитии экономики. 2. Бюджетный процесс и контроль за исполнением бюджета РФ2.1 Понятие и сущность бюджетного процессаВ соответствии с Бюджетным Кодексом бюджетный процесс - это регламентированная законодательством деятельность органов государственной власти и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением. Основными участниками бюджетного процесса являются: 1) Президент РФ; 2) органы законодательной (представительной) власти (на федеральном уровне - обе палаты Федерального Собрания РФ - Государственная Дума и Совет Федерации; на региональном и местном уровнях - областной и городской Совет депутатов соответственно): рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением бюджетов соответствующих уровней бюджетной системы; 3) органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов и другие): осуществляют составление проекта бюджета, внесение его на утверждение соответствующего законодательного органа (федерального, регионального или местного), исполнение бюджетов, управление государственным, муниципальным долгом, ведомственный контроль за исполнением бюджетов, представляют отчет об исполнении бюджета соответствующего уровня бюджетной системы на утверждение законодательных органов власти; 4) органы денежно-кредитного регулирования, основной из которых Банк России: совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам РФ; 5) органы государственного и муниципального финансового контроля: осуществляют предварительный, текущий и последующий контроль за исполнением соответствующих бюджетов, проводят экспертизы проектов бюджетов и целевых программ; 6) главные распорядители и распорядители бюджетных средств: главный распорядитель средств бюджета - это орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям в соответствии с ведомственной классификацией расходов; распорядителем бюджетных средств является орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств; 7) Бюджетополучатель - это бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на текущий финансовый год. Составлению проекта бюджета предшествует разработка планов и прогнозов развития территорий, целевых программ по оздоровлению экономики и национального хозяйства в целом по РФ. В соответствии с Бюджетным кодексом не позднее, чем за 10 месяцев до начала финансового года Правительство принимает постановление о начале работы по составлению прогноза социально-экономического развития РФ на определенный год и проекта Федерального закона "О федеральном бюджете на год".[2] Составление проекта федерального бюджета на очередной финансовый год осуществляется в соответствии с бюджетной политикой РФ, определенной в Бюджетном послании Президента РФ, с которым он выступает в Федеральном Собрании не позднее марта года, предшествующего очередному финансовому году (экземпляры Бюджетного послания направляются в Государственную Думу и Совет Федерации для ознакомления и в Дом Правительства для исполнения). Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований. В десятидневный срок после постановления о начале работы над бюджетом Министерство экономики, Министерство финансов, Государственный комитет по статистике и Центральный банк РФ представляют в Правительство основные параметры функционирования экономики страны в планируемом году (динамику и структуру ВВП; прогноз инфляции; темпы производства и размеры товарооборота; объемы экспорта и импорта; численность занятых в отраслях хозяйства; масштабы инвестиций; предполагаемые размеры фонды заработной платы и прогнозируемые величины прибыли). В течение следующих 3-х месяцев составляются прогнозы социально-экономического развития России и рассчитываются контрольные цифры, на основании которых Министерства и ведомства составляют свои проекты и направляют их в Министерство финансов, которое, в свою очередь, составляет сводный баланс финансовых ресурсов государства. Затем Министерство финансов ведет проработку и согласование показателей плана социально-экономического развития и контрольных цифр. Для обеспечения своевременного и качественного формирования проекта федерального бюджета образуется Межведомственная комиссия с участием представителей Министерства финансов, Министерства экономики, Министерства государственного имущества, Министерства по налогам и сборам, Государственного таможенного комитета и Центрального банка РФ. До 15 июля года, предшествующего планируемому, Министерство финансов РФ представляет в Правительство: проект Федерального закона "О федеральном бюджете на год", прогноз консолидированного бюджета на планируемый год; основные направления бюджетной и налоговой политик на планируемый год и среднесрочную перспективу; предложения (с соответствующими расчетами) по межбюджетным отношениям; перечень международных договоров РФ, содержащих финансовые обязательства РФ на планируемый год; проекты программ государственных внутренних и внешних заимствований РФ и проекты структуры государственного внутреннего и внешнего долга; предварительные итоги исполнения федерального и консолидированного бюджетов за первое полугодие текущего года и оценку их предполагаемого исполнения за текущий год; отчет об исполнении федерального и консолидированного бюджетов РФ за предшествующий год; другие необходимые расчеты и документы. С 15 июля по 15 августа года, предшествующего планируемому, Правительство РФ рассматривает прогноз социально-экономического развития РФ на очередной финансовый год и на среднесрочную перспективу, проекты бюджета и государственных внебюджетных фондов и другие документы, характеризующие бюджетно-финансовую политику, представленные Министерством финансов, Министерством экономики и другими федеральными органами исполнительной власти РФ и утверждает проект федерального закона о федеральном бюджете для внесения его в Государственную Думу. [4] Составленный проект федерального бюджета на очередной финансовый год не позднее 26 августа вносится Правительством РФ на рассмотрение Государственной Думы наряду со следующими документами и материалами: предварительные итоги социально-экономического развития РФ за истекший период текущего года; основные показатели социально-экономического развития на очередной год; сводный финансовый баланс; основные направления бюджетной и налоговой политик на предстоящий финансовый год; проект консолидированного бюджета; проекты целевых программ соответствующих уровней власти и управления, оценка исполнения бюджета текущего года; другие необходимые материалы и документы, предусмотренные федеральным законодательством. В течение суток со дня внесения проекта федерального закона о бюджете в Государственную Думу Совет Государственной Думы направляет его в комитет Государственной Думы, ответственный за рассмотрение бюджета (Комитет по бюджету), который готовит заключение о соответствии представленных документов законодательным требованиям. На основании заключения Комитета по бюджету принимается решение о принятии федерального закона о федеральном бюджете к рассмотрению Государственной Думой. Государственная Дума рассматривает проект ФЗ о бюджете в четырех чтениях. В первом чтении в течение 30 дней со дня внесения проекта бюджета Правительством в Государственную Думу рассматриваются :основные характеристики федерального бюджета на ... год (доходы бюджета, общий объем расходов, дефицит в абсолютном и процентном отношении к расходам бюджета и источники его покрытия); прогноз социально-экономического развития РФ на ... год и концепцию проекта Федерального закона "О федеральном бюджете на ... год"; основные направления бюджетной и налоговой политики на ... год; принципы межбюджетных отношений; проекты программ государственных внутренних и внешних заимствований РФ и проекты структуры государственного внутреннего и внешнего долга. При рассмотрении проекта бюджета в первом чтении Государственная Дума заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и Председателя Счетной палаты РФ и принимает решение и принятии или об отклонении указанного законопроекта. Если проект бюджета принят в первом чтении, утверждаются основные характеристики федерального бюджета. В случае отклонения в первом чтении проекта бюджета Государственная Дума может: передать законопроект в Согласительную комиссию по уточнению основных характеристик бюджета (в составе представителей Государственной Думы, Совета Федерации и Правительства), решение которой окончательно. Результатом работы Согласительной комиссии является заключение по проекту бюджета. Оно содержит в себе резолюцию: отправить на доработку / принять проект к утверждению; вернуть проект федерального бюджета в Правительство на доработку, которая осуществляется в течение 20 дней; поставить вопрос о доверии Правительству. Повторное отклонение проекта бюджета возможно лишь в случае, если Государственная Дума ставит вопрос о доверии Правительству РФ, Во втором чтении в течение 15 дней со дня принятия проекта бюджета в первом чтении утверждаются расходы по разделам функциональной классификации расходов федерального бюджета в пределах общего объема расходов федерального бюджета, принятого в первом чтении, а также размер Федерального фонда финансовой поддержки субъектов РФ. В третьем чтении в течение 25 дней со дня принятия проекта федерального бюджета во втором чтении рассматриваются его следующие показатели: распределение расходов федерального бюджета по подразделам функциональной классификации расходов федерального бюджета и всем уровням ведомственной классификации; распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ; расходы на федеральные целевые программы; перечень "защищенных" текущих расходов федерального бюджета; бюджет развития РФ; проекты программ предоставления гарантий Правительства РФ на год; проекты программ предоставления средств федерального бюджета на возвратной основе по каждому виду расходов; проект программы государственных внешних заимствований РФ и предоставляемых РФ государственных кредитов на год. При этом общая сумма ассигнований по каждому разделу функциональной классификации расходов федерального бюджета на ... год с учетом принятых поправок не должна превышать сумму расходов по соответствующему разделу, утвержденную во втором чтении проекта ФЗ о бюджет. В четвертом чтении в течение 15 дней со дня его принятия в третьем чтении текст законопроекта рассматривается в целом. Внесение в него поправок не допускается. Принятый Государственной Думой закон о бюджете в течении пяти дней со дня его принятия передается на рассмотрение Совета Федерации. Совет Федерации рассматривает ФЗ о федеральном бюджете в течение 14 дней, по окончании которых проводится голосование на предмет одобрения федерального бюджета в целом. Одобренный Советом Федерации ФЗ о федеральном бюджете на очередной финансовый год в течение 5 дней со дня одобрения направляется Президенту РФ для подписания и обнародования, который имеет право Вето - подписывать или не подписывать бюджет. В случае отклонения Советом Федерации ФЗ о бюджете передается в согласительную комиссию для преодоления возникших разногласий. В течение 10 дней последняя выносит ФЗ на повторное рассмотрение Государственной Думы, которая рассматривает его в одном чтении, после чего ФЗ о федеральном бюджете снова передается в Совет Федерации. В случае отклонения Президентом РФ ФЗ о федеральном бюджете он передается в согласительную комиссию, в состав которой включается представитель Президента. После указанный закон направляется в Совет Федерации, а затем на подпись Президенту. Федеральный закон о федеральном бюджете на предстоящий год вступает в силу после подписания Президентом РФ со дня его официального опубликования в СМИ. 2.2 Контроль за исполнением бюджета РФИсполнение бюджета имеет своей целью обеспечить поступление доходов и финансирование расходов в пределах утвержденных бюджетов: федерального, субъектов РФ, местных. Организация исполнения и непосредственное исполнение бюджетов, управление счетами бюджетов и бюджетными средствами возлагаются на исполнительные органы власти, которые являются кассирами всех распорядителей и получателей бюджетных средств от имени и по поручению бюджетных учреждений. Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется уполномоченными исполнительными органами на основе бюджетной росписи - документ о поквартальном распределении доходов и расходов бюджетов и поступлений из источников финансирования дефицита бюджетов, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ. Исполнение бюджета по доходам предусматривает: перечисление и зачисление доходов на единый счет бюджета; распределение регулирующих доходов в соответствии с утвержденным федеральным бюджетом; учет доходов бюджета и составление отчетности о доходах соответствующего бюджета. [10] В процессе исполнения бюджета по доходам участвуют: Министерство по налогам и сборам РФ, налоговые органы в субъектах РФ, контролирующие полноту и правильность уплаты налогов и сборов во все уровни бюджетов; Государственный таможенный комитет РФ, осуществляющий сбор доходов от внешнеэкономической деятельности физических и юридических лиц; Федеральный комитет по управлению государственным имуществом и Федеральный фонд государственного имущества, комитеты по управлению имуществом субъектов РФ и органы по управлению имуществом муниципальных образований осуществляют сбор средств от использования и продажи государственного имущества. Вторая сторона исполнения бюджета - предприятия, учреждения, организации и население. Исполнение бюджета по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением обязательных процедур санкционирования и финансирования. Санкционирование расходов бюджета осуществляется в целях исключения принятия к финансированию расходов и совершения платежей, не предусмотренных утвержденным законом о бюджете или не обеспеченных поступающими доходами и средствами бюджетных заимствований. Санкционирование бюджетных расходов включает: утверждение и доведение бюджетных ассигнований до распорядителей и получателей бюджетных средств; утверждение и доведение до распорядителей и получателей бюджетных средств лимитов бюджетных обязательств - объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца; принятие денежных обязательств получателями бюджетных средств и их подтверждение. Важным элементом исполнения бюджета является его кассовое исполнение - сбор бюджетных средств, хранение и выдача на мероприятия различного характера, а также ведение соответствующего учета и отчетности. В РФ установлено казначейское исполнение бюджетов. При этом регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных средств возлагается на Федеральное казначейство и его органы на местах. Исполнение бюджетов осуществляется на основе отражения всех операций и средства бюджетов в системе балансовых счетов Федерального казначейства, причем осуществление операций, минуя ее, запрещено. Счета Федерального казначейства находятся в Банке России и кредитных организациях, которые ведут их на основании договоров. Все операции, связанные с поступлением доходов бюджетов и поступления из источников финансирования дефицитов бюджетов, а также с санкционированием и финансированием расходов бюджетов регистрируются органами казначейства в Главной книге казначейства. Казначейство ведет сводный реестр получателей бюджетных средств в соответствии с порядком регистрации и учета получателей бюджетных средств, установленным Министерством финансов РФ. Главная книга казначейства ведется на основе плана счетов, утвержденного Федеральным казначейством. Записи в главной книге осуществляются по факту совершения соответствующих операций в процессе исполнения бюджетов. Данные Главной книги казначейства являются основой для формирования отчетов об исполнении бюджетов. Если в процессе исполнения бюджета на всех уровнях управления происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов применяется режим секвестра - пропорциональное сокращение расходов по всем статьям бюджетной классификации. Стадия исполнения бюджета длится 1 год и завершается 31 декабря. Счета Федерального казначейства, используемые для исполнения бюджетов завершаемого года, подлежат закрытию в 24 часа 31 декабря. После завершения операций по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете бюджета подлежит учету в качестве остатка средств на начало очередного финансового года. После окончания финансового года Министерством финансов составляется отчет об исполнении бюджета, который утверждается на следующий год. Для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению была создана Счетная палата РФ - постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию. Основные задачи Счетной палаты РФ: определение целесообразности расходов государственных средств использования федеральной собственности; оценка обоснованности доходных статей и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов; проведение экспертизы проектов федеральных законов, иных нормативных актов, предусматривающих расходы, покрываемые за счет средств бюджета; осуществление контроля за законностью и своевременностью движения средств бюджета в Центральный Банк РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ и т.д. Счетная палата, осуществляя контрольную деятельность, вправе проводить ревизии тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. О результатах ревизии и тематических проверок Счетная палата информирует Совет Федерации и Государственную Думу. В случаях выявления нарушений в хозяйственной, финансовой или иной деятельности, наносящей государству ущерб и требующей пресечения, Счетная палата вправе давать администрации проверяемой организации предписания, обязательные для исполнения. В случаях неоднократного неисполнения или ненадлежащего исполнения предписаний Счетная палата вправе по согласованию с Государственной Думой принять решения о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Счетная палата должна регулярно представлять сведения о своей деятельности средствам массовой информации. 3. Современное состояние бюджета РФ и пути оздоровления экономики РФДля анализа современного состояния федерального бюджета рассмотрим состояние федерального бюджета РФ за 2004 год и I полугодие 2005 года. Совокупный объем доходов консолидированного бюджета России по итогам 2004 г. составил 5427,3 млрд. руб. (4138,7 млрд. руб. по итогам предыдущего года), в том числе фактически исполненные доходы федерального бюджета составили 3426,3 млрд. руб. (2586,2 млрд. руб.), консолидированных бюджетов субъектов РФ (без учета финансовой помощи из бюджетов других уровней – 2001,9 млрд. руб. (1553,5 млрд. руб.). Таким образом, доля федерального бюджета в объеме доходов консолидированного бюджета РФ возросла до 63,1% (62,5% в 2003 г.), удельный вес доходов консолидированных бюджетов субъектов РФ без учета финансовой помощи, соответственно, снизился до 36,9% (37,5% в 2003 г.). [12] Прирост доходов в реальном выражении составил 17,4% по консолидированному бюджету, 18,6% по федеральному бюджету и 15,4% по консолидированным бюджетам субъектов РФ. Объем налоговых доходов консолидированного бюджета в 2004 г. (с учетом ЕСН) составил 4936,2 млрд. руб. (рост на 33,3% в номинальном и на 19,3% в реальном выражении) или 68,8% от общей суммы доходов консолидированного бюджета. Налоговые доходы федерального бюджета с учетом ЕСН составили 3154,3 млрд. руб. (рост на 31,8% в номинальном и 18% в реальном выражении). Необходимо отметить, что сбор налоговых доходов в федеральный бюджет по итогам 2004 г. на 100 млрд. руб. превысил утвержденный запланированный уровень. Налоговые доходы консолидированного бюджета субъектов РФ в 2004 г. составили 1779,4 млрд. руб. (рост на 32,7% и 18,8% в номинальном и реальном выражении соответственно). Доли налоговых доходов федерального бюджета и бюджетов субъектов РФ в общей сумме налоговых доходов консолидированного бюджета России составили соответственно 63,9% и 36,1% (64,1% и 35,8%). Структура налоговых доходов консолидированного и федерального бюджета России за 2004 г. представлена на рисунке 1, 2 ниже.

Рисунок 1 - Структура неналоговых доходов консолидированного бюджета РФ в 2004 году

Рисунок 2 - Структура налоговых доходов федерального бюджета в 2004 году Как видно из рисунков, в структуре налоговых доходов консолидированного бюджета наибольшую долю в 2004 г. занимали поступления от НДС, налога на прибыль организаций и таможенных пошлин (21%, 18% соответственно). При этом более чем на 60% налоговая часть федерального бюджета формировалась за счет НДС и таможенных пошлин. Суммы поступлений от налога на прибыль организаций и НДПИ обеспечивали еще 20% налоговых доходов. Налоговые доходы консолидированного бюджета субъектов РФ представлены, прежде всего, поступлениями от налога на прибыль организаций и на доходы физических лиц, за счет которых формируется около 70% налоговых доходов указанных бюджетов. Ниже на рисунке представлена структура налоговых доходов консолидированных бюджетов субъектов РФ. Поступления от неналоговых доходов в бюджетную систему обеспечивались в основном средствами от использования имущества, находящегося в государственной или муниципальной собственности (на 76% по федеральному бюджету и на 80,5% по консолидированному бюджету субъектов РФ). Вывод: Итак, динамика доходной части консолидированного бюджета России в 2004 г. в целом отражает происходящие изменения в бюджетной политике. Наиболее важными налогами для бюджетной системы России, по-прежнему, остаются НДС, таможенные пошлины и налог на прибыль. Для федерального бюджета наибольшее значение имеют первые два налога, поскольку на их долю в 2004 г. приходилось более 60% налоговых доходов. Активный рост поступлений по большинству налогов и сбором, прежде всего, от таможенных пошлин и НДПИ, безусловно, был вызван небывалым улучшением внешнеэкономической конъюнктуры. В соответствии с Федеральным законом от 23 декабря 2004 г. № 173-ФЗ "О федеральном бюджете на 2005 год" годовые плановые назначения федерального бюджета составляют: по доходам - 3 326,04 млрд. рублей (17,8% ВВП), по расходам - 3 047,93 млрд. рублей (16,3% ВВП), профициту - 278,11 млрд. рублей (1,5% ВВП). Доходы федерального бюджета за отчетный период текущего года составили 2 386,4 млрд. рублей, или: 25,7% к предварительной оценке объема ВВП за 1 полугодие 2005 года (9 295,9 млрд. рублей); 71,7% к утвержденной росписи поступлений доходов в федеральный бюджет на 2005 год; 146,3% к утвержденной росписи поступлений доходов в федеральный бюджет на I полугодие 2005 года Расходы федерального бюджета в I полугодии 2005 года составили: по объему финансирования, произведенного Минфином России (казначейскими уведомлениями до главных распорядителей бюджетных средств) - 1 684,78 млрд. рублей, или 55,3% к годовым бюджетным назначениям на 2005 год и 101,0%1 к уточненной бюджетной росписи на 1 полугодие 2005 года (1 667,4 млрд. рублей); по объему финансирования, произведенного главными распорядителями бюджетных средств (расходными расписаниями по подведомственной им бюджетной сети) - 1 608,92 млрд. рублей, или 96,5% к уточненной бюджетной росписи на I полугодие 2005 года; по объему кассовых расходов - 1 444,2 млрд. рублей, или 86,6% к уточненной бюджетной росписи расходов федерального бюджета на 1 полугодие 2005 года. Профицит федерального бюджета за I полугодие 2005 года составил: по объему финансирования расходов, произведенного главными распорядителями бюджетных средств -777,48 млрд. рублей; по объему кассовых расходов - 942,2 млрд. рублей. Первичный профицит федерального бюджета (превышение доходов федерального бюджета над расходами без учета расходов по обслуживанию государственного и муниципального долга) за I полугодие 2005 года составил: по объему финансирования расходов, произведенного главными распорядителями бюджетных средств -881,98 млрд. рублей; по объему кассовых расходов - 1 046,07 млрд. рублей. Сальдо источников внутреннего и внешнего финансирования дефицита федерального бюджета за отчетный период по объему произведенного финансирования составило (-) 432,07 млрд. рублей и (-) 345,4 млрд. рублей, а по объему кассовых расходов - соответственно (-) 761,51 млрд. рублей и (-) 180,69 млрд. рублей. [13] Объем государственного долга на 1 июля 2005 года составил 3 926,2 млрд. рублей и уменьшился по сравнению с его объемом на 1 января 2005 года на 18,6 млрд. рублей. Изменение объемов государственного долга за I полугодие текущего года представлено в таблице 1. Таблица 1 - Объем государственного долга (млн. рублей)

Отношение объема государственного долга к объему ВВП сократилось с 23,5% на начало 2005 года (объем государственного долга на 1 января 2005 года по отношению к объему ВВП за 2004 год) до 21,0% на 1 июля 2005 года (объем государственного долга на 1 июля 2005 года по отношению к прогнозному объему ВВП на 2005 год). Изменение объемов государственного долга за период 2001-2005 гг. представлено в таблице 2. Таблица 2 - Изменение объемов государственного долга за период 2001-2005 гг. (млрд. рублей)

В I полугодии 2005 года кассовые расходы на обслуживание государственного долга составили 103,87 млрд. рублей (7,2% от общих кассовых расходов федерального бюджета за I полугодие 2005 года), из которых расходы на обслуживание государственного внутреннего долга составили 22,92 млрд. рублей, расходы на обслуживание государственного внешнего долга - 80,95 млрд. рублей. Непроцентные расходы федерального бюджета в соответствии с уточненной бюджетной росписью на I полугодие 2005 года составляют 1 555,88 млрд. рублей, или 93,3% от общих расходов федерального бюджета, предусмотренных к финансированию в I полугодии 2005 года. В таблице представлена структура и доля непроцентных расходов федерального бюджета в общем объеме непроцентных расходов федерального бюджета. Таблица 3 - Структура и доля непроцентных расходов федерального бюджета в общем объеме непроцентных расходов федерального бюджета (млн. рублей)

Объем средств Стабилизационного фонда Российской Федерации по состоянию на 1 января 2005 года составил 522,27 млрд. рублей. В январе поступления в Стабилизационный фонд Российской Федерации в размере суммы свободных остатков на 1 января 2005 года составили 218,41 млрд. рублей. 31 января 2005 года в соответствии с распоряжением Правительства Российской Федерации от 29.01.2005 N 102-р и приказом Минфина России от 31.01.2005 # 13 из Стабилизационного фонда Российской Федерации было перечислено 93,46 млрд. рублей для погашения государственного внешнего долга. [12] В феврале - июне 2005 года Стабилизационный фонд Российской Федерации пополнился за счет доходов января на 60,29 млрд. рублей, за счет доходов февраля - на 60,95 млрд. рублей, за счет доходов марта - на 89,54 млрд. рублей, за счет доходов апреля - на 96,5 млрд. рублей, за счет доходов мая - на 94,74 млрд. рублей. Объем средств Стабилизационного фонда Российской Федерации по состоянию на 1 июля 2005 года составил 617,87 млрд. рублей, или 6,6 % к объему ВВП за I полугодие 2005 года. За I полугодие 2005 года доходы консолидированного бюджета Российской Федерации составили без учета межбюджетных трансфертов 3 513,8 млрд. рублей, или 37,8% к объему ВВП, что в 1,4 раза превысило показатели соответствующего периода 2004 года. Доходы консолидированных бюджетов субъектов Российской Федерации за отчетный период составили 1368,6 млрд. рублей (14,7% к объему ВВП) и увеличились по сравнению с аналогичным периодом 2004 года на 308,8 млрд. рублей. [12] Таким образом, по итогам I полугодия 2005 г. консолидированный бюджет Российской Федерации был исполнен по расходам (кассовое исполнение) в размере 2443 млрд. рублей (26,3% к ВВП), в том числе по непроцентным расходам - в сумме 2323,9 млрд. рублей (25,2% к ВВП). Соблюдение Правительством РФ параметров бюджета 2004-2005 г., скорое вступление России в ВТО, макроэкономическая стабильность, вероятность повышения кредитного рейтинга и экономический рост способствуют формированию положительного имиджа России в глазах международных инвесторов. В настоящий момент Россия выглядит более привлекательно, чем остальные развивающиеся рынки, что может стимулировать прямые иностранные инвестиции и увеличение лимитов на российские ценные бумаги; Главным недостатком бюджета России 2004-2005 г. является то, что основной финансовый документ России значительно зависит от конъюнктуры мировых цен на российский экспорт сырья. В бюджете отсутствует продуманный механизм компенсации выпадающих доходов в случае резкого ухудшения экономической конъюнктуры. В настоящее время бездефицитность бюджета есть не более, чем фикция. В действительности дефицит федерального бюджета “перетекает” в бюджеты субъектов Федерации. Это происходит из-за того, что реально не учитываются социальные обязательства регионов, которые являются государственными обязательствами. Перспективы дальнейшего существенного снижения налоговых поступлений от реального сектора экономики вызывают настоятельную необходимость в кратчайшие сроки приступить к снижению налогового бремени. При этом следует исходить из того, что грамотно проведенное снижение налоговых ставок может привести к увеличению налоговых поступлений не только в будущем (за счет наращивания объемов производства и увеличения его эффективности), но и в настоящее время (за счет снижения недоимок и общего сокращения неплатежей). Должны быть установлены такие ставки по основным налогам и обязательным платежам, которые не подрывали бы собственную финансовую базу предприятий реального сектора для расширенного воспроизводства. Приблизительные оценки для таких ставок (в бюджеты всех уровней): по НДС не выше 10%, по налогу на прибыль не выше 20%, по всем видам социальных отчислений (пенсионный фонд, фонд занятости, фонды социального и медицинского страхования) не выше 25% от налогооблагаемой базы. При этом в случае инвестирования прибыли в основной и оборотный капитал льготы по налогу должны сводить ставку налога к нулю. Такой режим налогообложения должен сохраняться на период не менее двух лет. Естественно, на первом этапе такое снижение должно распространяться только на такие предприятия, которые не имели просроченной задолженности перед бюджетом (например, в течении одного-двух кварталов), остальные же предприятия будут облагаться по ранее действовавшим ставкам налогообложения. Целесообразно, чтобы другие предприятия получали возможность применения пониженных ставок непосредственно после уплаты просроченной задолженности по налогам, а крупные предприятия – после подписания с фискальными органами договора о реструктуризации долгов. Для преодоления бюрократизма и волокиты необходимо установить жесткий срок проведения проверок от момента подачи предприятием соответствующего заявления о реструктуризации. ЗаключениеАзбучной истиной является то, что единое государство должно иметь единый государственный бюджет. Он должен разрабатываться и приниматься в строгом соответствии с учетом обеспечения необходимых расходов на уровне субъектов Российской Федерации. Процедура утверждения федерального бюджета в качестве федерального закона должна быть дополнена процедурой рассмотрения доходов и расходов консолидированного бюджета субъектов Российской Федерации. Прогноз консолидированного бюджета должен вноситься Правительством Российской Федерации в Федеральное Собрание, составной частью которого должен быть федеральный бюджет. Сущность государственного бюджета как экономической категории реализуется через его функции: перераспределение национального дохода. В результате действия этой функции происходит концентрация денежных средств в руках государства и их использование для удовлетворения общегосударственных потребностей, государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики. Государственный бюджет является крупным источником средств для воспроизводства рабочей силы, контроль за образованием и использованием централизованного фонда денежных средств. Анализ современного состояния бюджета РФ показал, что за последние несколько лет наблюдается профицит бюджета. Так, например, по итогам I полугодия 2005 г. консолидированный бюджет Российской Федерации был исполнен по расходам (кассовое исполнение) в размере 2443 млрд. рублей (26,3% к ВВП), в том числе по непроцентным расходам - в сумме 2323,9 млрд. рублей (25,2% к ВВП). Наиболее важными налогами для бюджетной системы России, по-прежнему, остаются НДС, таможенные пошлины и налог на прибыль. Для федерального бюджета наибольшее значение имеют первые два налога, поскольку на их долю в 2004 г. приходилось более 60% налоговых доходов. Активный рост поступлений по большинству налогов и сбором, прежде всего, от таможенных пошлин и НДПИ, безусловно, был вызван небывалым улучшением внешнеэкономической конъюнктуры. Перспективы дальнейшего существенного снижения налоговых поступлений от реального сектора экономики вызывают настоятельную необходимость в кратчайшие сроки приступить к снижению налогового бремени. При этом следует исходить из того, что грамотно проведенное снижение налоговых ставок может привести к увеличению налоговых поступлений не только в будущем (за счет наращивания объемов производства и увеличения его эффективности), но и в настоящее время (за счет снижения недоимок и общего сокращения неплатежей). Должны быть установлены такие ставки по основным налогам и обязательным платежам, которые не подрывали бы собственную финансовую базу предприятий реального сектора для расширенного воспроизводства. Приблизительные оценки для таких ставок (в бюджеты всех уровней): по НДС не выше 10%, по налогу на прибыль не выше 20%, по всем видам социальных отчислений (пенсионный фонд, фонд занятости, фонды социального и медицинского страхования) не выше 25% от налогооблагаемой базы. При этом в случае инвестирования прибыли в основной и оборотный капитал льготы по налогу должны сводить ставку налога к нулю. Такой режим налогообложения должен сохраняться на период не менее двух лет. Целесообразно, чтобы другие предприятия получали возможность применения пониженных ставок непосредственно после уплаты просроченной задолженности по налогам, а крупные предприятия – после подписания с фискальными органами договора о реструктуризации долгов. Для преодоления бюрократизма и волокиты необходимо установить жесткий срок проведения проверок от момента подачи предприятием соответствующего заявления о реструктуризации. Список литературы1. Налоговый кодекс РФ (Часть 1): Федеральный закон № 146 – ФЗ от 31.07.98, изм. и доп. (№ 155 – ФЗ) // Экономика и жизнь. 2004 г. № 30. 2. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N 145-ФЗ. 3. Федеральный закон 173-ФЗ от 23 декабря 2004 года «О федеральном бюджете на 2005 год» принят Государственной Думой 8 декабря 2004 года. 4. Приказ Министерства финансов РФ «О Мониторинге соблюдения субъектами Российской Федерации требований бюджетного кодекса Российской Федерации» от 5 июля 2004 г. №185 (Д). 5. Положение о Федеральном казначействе (утв. постановлением Правительства РФ от 1 декабря 2004 г. N 703). 6. Комментарий к Бюджетному кодексу РФ – М.: Юрайт, 2002. 222 с. 7. Иванова Н.Г. Казначейская система исполнения бюджетов. – Спб: Питер, 2001. – 208 с. 8. Игонина Л.Л. Муниципальные финансы.: М.: Экономисть, 2003. – 330 с. 9. Сабанти Б.М. Теория финансов М.: Менеджер. 2000. 168 с. 10. Якобсон Л.И. Государственный сектор экономики Экономическая теория и политика: - М.: ГУВШЭ, 2000. 367 с. 11. Российский статистический ежегодник. 2003: Стат.сб./Госкомстат России. - М., 2003. - стр. 548. 13. http://www.eeg.ru/review.html 14. http://www.roskazna.ru/p/fk/polozhenie.html |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||