Курсовая работа: Структура налоговых доходов бюджета Красноярского краяКурсовая работа: Структура налоговых доходов бюджета Красноярского краяСодержание Введение1. Понятие налоговых доходов бюджета субъекта федерации2. Источники формирования налоговых поступлений в бюджет Красноярского края3. Анализ динамики и структуры налоговых доходов бюджета Красноярского края4. Рекомендации по поступлению налогов и сборов в бюджет Красноярского краяЗаключениеБиблиографический списокПриложение 1ВведениеРазвитие экономики напрямую зависит от качества ее налоговой системы, от ее возможности обеспечить экономический рост и финансовую стабильность. Налоговые доходы бюджетной системы занимают ведущее место и являются важнейшей формой аккумуляции доходов. Анализ динамики и структуры налоговых доходов бюджета необходим с целью преодоления негативных последствий воздействия налогов на экономику страны. В связи с этим, тема работы является весьма актуальной. Доходы бюджетов представляют собой часть национального дохода, подлежащую централизации в бюджеты различных уровней. Доходы могут формироваться на налоговой и неналоговой основе и за счет безвозмездных перечислений в соответствии с бюджетным и налоговым законодательством. Цель работы состоит в изучении состава и структуры налоговых доходов бюджета Красноярского края. Исходя из цели, были определены следующие задачи: - рассмотрение теоретических основ налоговых доходов; - проведение анализа состава, структуры и динамики налоговых доходов Красноярского края за 2007 – 2009 годы. Предметом исследования являются налоговые доходы. Объектом исследования является бюджет Красноярского края. 1. Понятие налоговых доходов бюджета субъекта федерации Доходы бюджета – это денежные средства, поступающие в безвозмездном порядке в соответствии с бюджетным и налоговым законодательством Российской Федерации в распоряжение федеральных и местных органов государственной власти РФ. В доходы бюджета зачисляются: - собственные налоговые доходы бюджета; - собственные неналоговые доходы; - остаток средств на конец предыдущего года; - доходы, полученные в виде безвозмездных и безвозвратных перечислений. [2, с35] К налоговым доходам относятся: предусмотренные Бюджетным кодексом РФ (ст. 50) и налоговым законодательством Российской Федерации федеральные налоги и сборы, и налоги, предусмотренные специальными налоговыми режимами. К неналоговым доходам относятся: - доходы от использования и продажи имущества, находящегося в государственной муниципальной собственности; - доходы от платных услуг, оказываемых соответствующими органами государственной власти; - средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации; - часть прибыли (чистой) унитарных предприятий в размерах, установленных Правительством РФ, и др. К безвозмездным и безвозвратным перечислениям относятся перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования; иные безвозмездные и безвозвратные перечисления между бюджетами бюджетной системы Российской Федерации. Доходы местных бюджетов формируются за счет собственных и регулирующих налоговых доходов. В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых органами местного самоуправления и бюджетными учреждениями, находящимися в ведении органов местного самоуправления. Также полностью поступают в местные бюджеты доходы от продажи имущества, находящегося в муниципальной собственности. Другие неналоговые доходы поступают в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления. К налоговым доходам местных бюджетов относятся: 1) собственные налоговые доходы местных бюджетов от местных налогов и сборов; 2) регулирующие налоговые доходы, передаваемые местным бюджетам Российской Федерацией и субъектами РФ; 3) государственная пошлина, кроме государственной пошлины, зачисляемой в доходы федерального бюджета, — по нормативу 100% по месту нахождения кредитной организации, принявшей платеж. [15, с.124] Неналоговые доходы местных бюджетов формируются за счет части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и других обязательных платежей, — в размерах, устанавливаемых правовыми актами органов местного самоуправления. Доходы местных бюджетов могут быть переданы другим местным бюджетам по ставкам или нормативам, определяемым правовыми актами органов местного самоуправления. Представительные органы местного самоуправления вводят местные налоги и сборы, устанавливают размеры ставок по ним и предоставляют льготы по их уплате в пределах прав, предоставленных им налоговым законодательством РФ. Правовые акты органов местного самоуправления о внесении изменений и дополнений в налоговое законодательство РФ в пределах их компетенции, вступающие в силу с начала очередного финансового года, принимаются до утверждения местного бюджета на очередной финансовый год. Внесение изменений и дополнений в акты о местных налогах и сборах, предполагающих их вступление в силу в течение текущего финансового года, возможно только путем внесения соответствующих изменений и дополнений в решение о местном бюджете на текущий финансовый год. Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных правовыми актами органов местного самоуправления о бюджете. Они определяют порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и соблюдении предельного размера дефицита местного бюджета и размера муниципального долга. 2. Источники формирования налоговых поступлений в бюджет Красноярского краяОсновные характеристики краевого бюджета на 2010 год и плановый период 2011-2012 годов представлены в Законе Красноярского края №9-4155 «О краевом бюджете на 2010 год и плановый период 2011-2012 годов» от 10.12.2009г. В Законе утверждены следующие основные характеристики краевого бюджета на 2010 год: 1) прогнозируемый общий объем доходов краевого бюджета в сумме 103 786 619,8 тыс. рублей; 2) общий объем расходов краевого бюджета в сумме 115 489 418,1 тыс. рублей; 3) дефицит краевого бюджета в сумме 11 702 798,3 тыс. рублей; 4) источники внутреннего финансирования дефицита краевого бюджета в сумме 11 702 798,3 тыс. рублей согласно приложению 1 к настоящему Закону. Утверждены следующие основные характеристики краевого бюджета на 2011 год и на 2012 год: 1) прогнозируемый общий объем доходов краевого бюджета на 2011 год в сумме 93 022 998,8 тыс. рублей и на 2012 год в сумме 102 586 456,7 тыс. рублей; 2) общий объем расходов краевого бюджета на 2011 год в сумме 104 515 766,8 тыс. рублей, в том числе условно утвержденные расходы в сумме 10 451 576,7 тыс. рублей, и на 2012 год в сумме 107 986 336,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 16 197 950,4 тыс. рублей; 3) дефицит краевого бюджета на 2011 год в сумме 11 492 768,0 тыс. рублей и на 2012 год в сумме 5 399 879,3 тыс. рублей; 4) источники внутреннего финансирования дефицита краевого бюджета на 2011 год в сумме 11 492 768,0 тыс. рублей и на 2012 год в сумме 5 399 879,3 тыс. рублей согласно приложению 1 к настоящему Закону. Доходы бюджета края формируются за счет следующих источников: а) налога на прибыль организаций, зачисляемого в бюджет субъекта Российской Федерации, – 20 процентов; б) налога на прибыль организаций, зачислявшегося до 1 января 2005 года в местные бюджеты, мобилизуемого на территориях городских округов, 100 процентов; в) налога на доходы физических лиц – 40 процентов; г) единого налога на вмененный доход для отдельных видов деятельности – 90 процентов; д) единого сельскохозяйственного налога – 60 процентов; е) налога на имущество физических лиц, взимаемого по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов, – 100 процентов; ж) земельного налога, взимаемого по ставкам, установленным в соответствии с подпунктом 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации и применяемым к объектам налогообложения, расположенным в границах городских округов, – 100 процентов; з) земельного налога, взимаемого по ставкам, установленным в соответствии с подпунктом 2 пункта 1 статьи 394 Налогового кодекса Российской Федерации и применяемым к объектам налогообложения, расположенным в границах городских округов, – 100 процентов; и) земельного налога (по обязательствам, возникшим до 1 января 2006 года), мобилизуемого на территориях городских округов, – 100 процентов; к) государственной пошлины – в соответствии с законодательством Российской Федерации; л) арендной платы и поступлений от продажи права на заключение договоров аренды за земли до разграничения государственной собственности на землю, расположенные в границах городских округов (за исключением земель, предназначенных для целей жилищного строительства), – 50 процентов; м) арендной платы и поступлений от продажи права на заключение договоров аренды за земли, предназначенные для целей жилищного строительства до разграничения государственной собственности на землю и расположенные в границах городских округов, – 100 процентов; н) арендной платы и поступлений от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов, 100 процентов; о) платы за негативное воздействие на окружающую среду – 40 процентов; п) доходов от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами, – 10 процентов; р) денежных взысканий (штрафов), исчисляемых исходя из сумм налогов (сборов) и пеней, предусмотренных Налоговым кодексом Российской Федерации по нормативам отчислений, установленным бюджетным законодательством Российской Федерации применительно к соответствующим налогам (сборам); с) денежных взысканий (штрафов) за нарушение законодательства о налогах и сборах, предусмотренных статьями 116, 117, 118, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации, – 50 процентов; т) денежных взысканий (штрафов) за административные правонарушения в области налогов и сборов, предусмотренных Кодексом Российской Федерации об административных правонарушениях, – 50 процентов; у) денежных взысканий (штрафов) за нарушение бюджетного законодательства (в части бюджетов городских округов) – 100 процентов; ф) прочих денежных взысканий (штрафов), санкций, возмещения ущерба – в соответствии с законодательством Российской Федерации; х) поступлений от продажи земельных участков, находящихся в государственной собственности до разграничения государственной собственности на землю и расположенных в границах городских округов (за исключением земельных участков, предназначенных для целей жилищного строительства), – 70 процентов; ц) поступлений от продажи земельных участков, предназначенных для целей жилищного строительства, находящихся в государственной собственности до разграничения государственной собственности на землю и расположенных в границах городских округов, – 100 процентов; ч) прочих налогов, сборов, пошлин и других платежей – в соответствии с законодательством Российской Федерации. 3. Анализ динамики и структуры налоговых доходов бюджета Красноярского краяБюджет Красноярского края является сбалансированным и относительно независимым от внешних источников. Доходы и расходы имеют устойчивую тенденцию роста. В начале 2010 года был разработан комплекс мер, направленный на увеличение доходной части бюджета края и обеспечение финансовой стабильности. Реализация указанных мероприятий позволит получить в течение года около 1 млрд. руб. дополнительных доходов к первоначальному прогнозу. Всего в 2010 году в доходную часть бюджета города поступит 103786619,8 тыс. рублей, или 100,6% к плану года. По сравнению с 2008 годом доходы увеличились на 44480 млн. руб. В целом структура доходов бюджета края характеризуется следующим образом (табл.1). Таблица 1 - Структура доходов бюджета города в 2007–2009 годах, млн. рублей

Как видно из приведенной таблицы, в структуре доходов, поступивших в бюджет города в 2009 году, произошли значительные изменения. Так, значительно увеличились безвозмездные перечисления от бюджетов других уровней. Отмечаются высокие темпы роста налоговых и неналоговых доходов и доходов от безвозмездного перечисления. За 2009 год на территории Красноярского края поступило в бюджетную систему 153,3 млрд. рублей налоговых платежей и других доходов. Из них в федеральный бюджет (включая ЕСН, зачисляемый в ФБ) поступило 21 млрд.рублей (13,7% от общего объема поступлений), в консолидированный бюджет края 95,8 млрд. рублей (62,5%), и в государственные внебюджетные фонды поступило 36,5 млрд. рублей или 23,8% (Табл. 1). Таблица 1 – Динамика поступления налогов и сборов в разрезе бюджетов, по состоянию на 01.01.2010

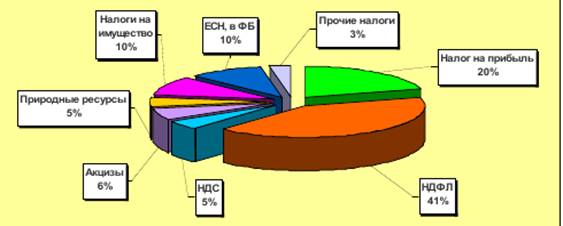

Основная доля доходов консолидированного бюджета формируется за счет поступлений следующих налогов (рис.1): налога на доходы физических лиц – 41%, налога на прибыль – 20%, ЕСН, зачисляемого в федеральный бюджет - 10%, налогов на имущество – 10%, акцизов- 6%, платежей за пользование природными ресурсами- 5%, налога на добавленную стоимость 5%.

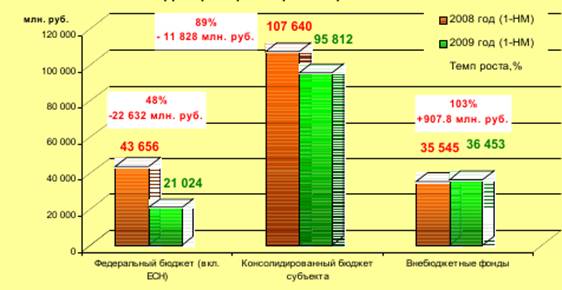

Рис.1. – Структура поступлений налогов и сборов в бюджетную систему на территории Красноярского края, по состоянию на 01.01.2010 Поступления налогов и сборов от предприятий производства и распределения электроэнергии, газа и воды в 2009 году составили 19,6 млрд. рублей или 19% от общей суммы поступлений, от предприятий транспорта и связи – 10 млрд. рублей (10%), предприятий торговли – 8,5 млрд. рублей (8%), предприятий, осуществляющих добычу полезных ископаемых – 7,5 млрд. рублей (7%), предприятий строительства – 7,3 млрд. рублей (7%). В 2009 году по сравнению с 2008 годом поступления в бюджетную систему снизились на 18% или на 33,6 млрд. рублей. В федеральный бюджет поступления снизились на 22,6 млрд. рублей или на 52%, в бюджет субъекта поступило налогов и сборов на 11,8 млрд. рублей или на 11% меньше, чем в прошлом году, возросли лишь поступления во внебюджетные фонды на 3% или 908 млн. рублей (рис.2).

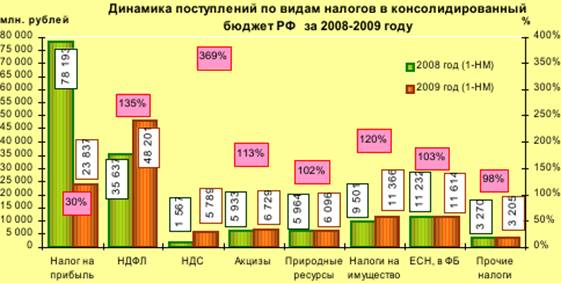

Рис.2. – Динамика поступления налогов и сборов в бюджетную систему на территории Красноярского края в 2007-2009гг Потери доходов в значительной степени связаны со снижением прибыльности и платежей по налогу на прибыль основных налогоплательщиков. За 2009 год поступления по налогу на прибыль снизились на 70% или на 54,4 млрд. рублей, в том числе поступления в федеральный бюджет снизились на 25 млрд. рублей (на 98%), в бюджет субъекта на 29,4 млрд. рублей (на 56%). Значительное снижение поступлений по налогу на прибыль – более 80% (49,7 млрд. рублей) приходятся на предприятия металлургического производства, налоговые поступления которых в целом в бюджетную систему в отчетном периоде снизились более чем на 90% (на 52,5 млрд. рублей). В 2009 году рост поступлений в бюджетную систему по сравнению с 2008 года сохраняется по «зарплатным налогам» и платежам во внебюджетные фонды, по налогу на добавленную стоимость и акцизам, имущественным налогам и налогу на добычу полезных ископаемых. Поступления по налогу на доходы физических лиц возросли на 35% (на 12,6 млрд. рублей), по НДС платежи 3 увеличились в 3,7 раза (на 4,2 млрд. рублей), ЕСН, зачисляемому в федеральный бюджет на 3% (382,4 млн. рублей) и платежам во внебюджетные фонды – на 3%, акцизам на 13% (796 млн. рублей), налогу на имущество организаций и транспортному налогу на 20% (на 1,4 млрд. рублей) и 22% (220 млн. рублей) соответственно (рис.3).

Рис.3. – Динамика поступлений по видам налогов Поступления по платежам за пользование природными ресурсами возросли на 2% к уровню поступлений прошлого года, из них на 14% (680 млн. рублей) возросли поступления по налогу на добычу полезных ископаемых, по водному налогу отмечено снижение на 51% (547 млн. рублей). В структуре доходов федерального бюджета наибольшие поступления обеспечены за счет ЕСН, зачисляемого в федеральный бюджет – 55% в общем объеме доходов и налога на добавленную стоимость – 28% (рис.4).

Рис.4. – Структура поступления налогов и сборов в целом по Управлению в федеральный бюджет по состоянию на 01.01.2010г Поступления налоговых платежей в федеральный бюджет за 2009 год снизились на 52% (22,6 млрд. рублей), что в значительной степени произошло за счет снижения поступлений по налогу на прибыль на 25 млрд. рублей. Кроме того, в результате перехода водопользователей на договорные отношения и новые формы платежей за пользование водными объектами, поступления по водному налогу снизились на 51% (547 млн. рублей), по акцизам поступления снизились на 99% (1,9 млрд. рублей) в результате изменения нормативов распределения между бюджетами. Частично эти потери компенсированы ростом поступлений НДС – в 3,7 (на 4,2 млрд. рублей), ЕСН, зачисляемым в федеральный бюджет – на 3% (382 млн. рублей), и налогом на добычу полезных ископаемых – на 14% (272 млн. рублей). Основная часть поступлений консолидированного бюджета субъекта обеспечена поступлениями налога на доходы физических лиц - 51%, налога на прибыль – 24%, имущественных налогов –12%, акцизов и платежей за пользование природными ресурсами, удельный вес которых составил 7% и 3% соответственно. В отчетном периоде поступления в консолидированный бюджет края снизились на 11% (11,8 млрд. рублей). Рост отмечен практически по всем бюджетообразующим налогам, за исключением платежей по налогу на прибыль, по которому поступления снизились на 56% или 29,3 млрд. рублей, что и повлекло общее снижение поступлений в консолидированный бюджет края (рис.5). Значительный рост суммы поступлений по налогу на доходы физических лиц связан с постановкой на учет новых налогоплательщиков данного налога. Увеличение поступлений акцизов в бюджет субъекта, произошло в результате изменения нормативов распределения между уровнями бюджетной системы.

Рис.5. – Динамика поступлений по видам налогов За 2009 год поступление единого социального налога (без ЕСН, зачисляемого в ФБ), страховых взносов на обязательное пенсионное страхование и сумм в счет погашения задолженности предыдущих лет по взносам в государственные внебюджетные фонды составило 102,6% к уровню поступлений прошлого года. В разрезе фондов поступления и темп роста составили: - Фонд социального страхования –1195,1 млн. рублей (84,3%); - Федеральный фонд обязательного медицинского страхования – 2109 млн. рублей (102,6%); - Территориальный фонд обязательного медицинского страхования – 3731,8 млн. рублей (101,7%); - Страховые взносы на обязательное пенсионное страхование – 29,4 млрд. рублей или 103,6%. Красноярский край занимает 10-е место среди регионов России по уровню поступлений налогов и сборов в консолидированный бюджет страны. Об этом сообщается в мониторинге Минэкономразвития РФ. На долю края приходится 1,8% налогов и сборов страны. Лидером является Москва - 24,1%. Далее идут Югра - 13,5%, Московская область - 4,8%, ЯНАО-4,7%, Санкт-Петербург - 4,5%, Татарстан - 2,7%, Самарская область - 2,3%, Башкирия - 2,1% и Свердловская область - 2,1%. На эти территории приходится 66% всех налогов и сборов в РФ, - отмечается в мониторинге министерства. За 8 месяцев 2010 года Красноярский край перечислил в бюджетную систему России почти 98 млрд. рублей. 4. Рекомендации по поступлению налогов и сборов в бюджет Красноярского краяВ целях увеличения доходной части бюджета Красноярского края постановлением Законодательного собрания Красноярского края утверждены мероприятия, включающие взаимодействие администрации с промышленными предприятиями, предприятиями малого бизнеса, совершенствование использования муниципальной собственности, проведение совместно с налоговыми органами рейдов по выявлению неучтенных плательщиков единого налога на вмененный доход, принятие мер по увеличению собираемости налогов и сборов и погашению задолженности прошлых лет и т. д. Реструктуризация кредиторской задолженности по налогам и сборам, а также задолженности по начисленным пеням и штрафам Проверка по вопросам реструктуризации задолженности по налоговым платежам показала, что в 2009 году налоговыми органами, администрацией края и органами местного самоуправления в отношении 203 организаций были приняты решения о реструктуризации их задолженности, из которых 44 организации получили право на реструктуризацию задолженности на основании решений администрации г.Красноярска. В результате нарушения налогоплательщиками условий реструктуризации в 2008 году – I кв. 2009 года данное право утратили 17 организаций или 8,4% от общего количества организаций, получивших право на реструктуризацию в 2006 году. Общий размер реструктуризированной задолженности по недоимке по налоговым платежам, пеням и штрафам перед бюджетом города по состоянию на 1 января 2010 года составлял 904,2 млн. руб., а на 01.04.2010 снизился на 0,1% и составил 903,3 млн. руб. При этом сумма задолженности по пеням и штрафам в 4,8 раза превышает сумму задолженности по налогам. В общей сумме реструктуризированной задолженности в бюджет города на 01.01.2010 задолженность по федеральным налогам составляет 65% или 587 млн. руб., по региональным налогам – 20% или 177,2 млн. руб., по местным - 15% или 140 млн. руб. Наибольший удельный вес в сумме реструктуризированной задолженности занимает задолженность по трем налогам: на прибыль – 64% (574,8 млн. руб.), на имущество организаций – 20% (177,2 млн. руб.) и сбору за уборку территорий - 9% (82,0 млн. руб.). В погашение реструктуризированной задолженности в 2007 году от организаций в бюджет города поступило с учетом досрочного погашения налога на прибыль ФГУП “Красноярская железная дорога” и ФГУП “Красмашзавод” 139,8 млн. руб., что составляет 2% налоговых поступлений в бюджет города за этот период и 4% от налогов, по которым проведена реструктуризация (по данным Главного финансового управления администрации Красноярского края). Анализ проблем муниципальных финансов Красноярского края свидетельствует о необходимости совершенствования бюджетной политики в среднесрочном периоде, создания эффективной системы управления муниципальными финансами и внедрения новой культуры управления, ориентированной на предоставление высококачественных бюджетных услуг населению. Реализация поставленных целей возможна на основе разработки и практического внедрения Программы реформирования муниципальных финансов города Красноярска (далее Программа). Стратегической целью реформирования системы управления муниципальными финансами в городе Красноярске является повышение эффективности и результативности работы органов местного самоуправления, направленное на улучшение качества социально-экономической среды для проживающего на его территории населения, создание условий для стабильного экономического роста, улучшение инвестиционного климата на основе использования передового мирового опыта бюджетных реформ, ориентированных на управление результатами применения современного инструментария бюджетной, налоговой, долговой финансово-экономической политики в целом, и повышение прозрачности исполнения бюджета. Исходя из заявленной цели программа реформирования муниципальных финансов должна быть направлена на: - формирование благоприятных условий для социально-экономического развития города; - повышение качества управления городскими финансами; - обеспечение эффективности и результативности предоставления бюджетных услуг населению. Задачи реформирования муниципальных финансов. Достижению главной цели реформирования муниципальных финансов в городе Красноярске должно способствовать решение следующих основных задач: 1. Реформирование бюджетного процесса и управления расходами; внедрение системы оценки эффективности и результативности бюджетных расходов; 2. Совершенствование исполнения бюджета и повышение его прозрачности и эффективности на основе внедрения бюджетирования, ориентированного на результат; 3. Оптимизация муниципального сектора экономики, оздоровление сферы жилищно-коммунального хозяйства, реформирование транспортного обслуживания; 4. Формализация процедур и совершенствование критериев отбора инвестиционных проектов; 5. Развитие доходной базы города; 6. Создание системы управления муниципальным долгом; 7. Продолжение административной реформы, повышение квалификации работников органов исполнительной и представительной власти города. Мероприятия, отражающие задачи реформирования муниципальных финансов, по направлениям Программы представлены ниже. [8, с. 45] Реформа бюджетного процесса и управления расходами (А): - перевод бюджетных организаций и учреждений, предоставляющих социальные услуги, в форму негосударственных (немуниципальных) организаций; - совершенствование порядка финансирования временных кассовых разрывов; - обязательная публичная независимая экспертиза решений по вопросам бюджетной и налоговой политики; - применение формализованных процедур планирования и осуществления бюджетных закупок; Бюджетирование, ориентированное на результат (В): - создание системы учета потребности в предоставляемых бюджетных услугах; - установление стандартов качества предоставления бюджетных услуг; - формирование среднесрочных ведомственных программ расходов; - повышение самостоятельности бюджетных учреждений; - использование среднесрочного финансового планирования; Административная реформа (C): - внедрение процедур открытого конкурса на замещение муниципальных должностей; - повышение квалификации муниципальных служащих на регулярной основе; Реформирование муниципального сектора экономики (D): - сокращение бюджетных средств, предоставляемых негосударственным (немуниципальным) организациям (за исключением организаций социальной сферы); - оздоровление предприятий жилищно-коммунального хозяйства; - перевод натуральных льгот в денежную форму; - организация сбора платежей за жилищно-коммунальные услуги; - совершенствование механизма предоставления субсидий на оплату жилья и коммунальных услуг малоимущим гражданам; - реформирование транспортного обслуживания; Совершенствование системы инвестиций (E): - мониторинг реализации инвестиционных проектов, реализуемых за счет бюджетных средств; - совершенствование процедуры принятия решений об осуществлении новых инвестиционных проектов; Создание условий для развития доходной базы (F): - организация оперативного учета задолженности перед бюджетом, рассроченных и отсроченных платежей в бюджет; - создание формализованной методики оценки финансовых последствий предоставления льгот (в том числе в виде пониженной ставки) по уплате налогов и сборов; - повышение деловой активности; - организация учета объектов, находящихся в собственности муниципального образования, и предоставление информации заинтересованным лицам; - мониторинг эффективности деятельности унитарных предприятий и организаций, доли уставного капитала в которых принадлежат муниципальному образованию; Совершенствование долговой политики (G): - внедрение формализованных процедур управления долгом, принятия долговых обязательств, их рефинансирования; - нормализация процедур предоставления гарантий; - снижение и ликвидация просроченной кредиторской задолженности бюджетов. Заключение Налоги как основной элемент доходов бюджета обеспечивают финансирование всей структуры его расходных статей. В бюджетном процессе приоритет сохраняется за расходами, величина которых предопределяет доходную часть. Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Наибольший удельный вес в налоговых доходах бюджета составляют налоги на товары, услуги (НДС, акцизы). Значительное место в системе налоговых доходов бюджета занимают и налоги на пользование природными ресурсами. В 2011–2012 годах будет продолжено совершенствование налогового законодательства. Формирование бюджета Красноярского края происходит в условиях межбюджетных отношений, обусловленных принятием Закона края от 11.11.2003 №8-1534 “О межбюджетных отношениях в Красноярском крае”, и с учетом изменений федерального налогового законодательства. Одной из особенностей формирования бюджета является централизация в краевом бюджете расходов, ранее осуществляемых за счет местного бюджета. Бюджет Красноярского края является сбалансированным и относительно независимым от внешних источников. Доходы и расходы имеют устойчивую тенденцию роста. За 2009 год на территории Красноярского края поступило в бюджетную систему 153,3 млрд. рублей налоговых платежей и других доходов. Из них в федеральный бюджет (включая ЕСН, зачисляемый в ФБ) поступило 21 млрд.рублей (13,7% от общего объема поступлений), в консолидированный бюджет края 95,8 млрд. рублей (62,5%), и в государственные внебюджетные фонды поступило 36,5 млрд. рублей или 23,8% Библиографический список 1. Бюджетная система России: Учебник. /Под ред. Г.Б.Поляка. М.:Юнити, 2008, 540 с. 2. Бюджетная система Российской Федерации: Учебник/Под ред. М.В.Романовского и О.В.Врублевской, 2-е изд.- М.: Юрайт, 2000. 3. Бюджетный кодекс Российской Федерации.- М., 2004,- 128 с. 4. Закон Красноярского края №9-4155 «О краевом бюджете на 2010 год и плановый период 2011-2012 годов» от 10.12.2009г. 5. Игудин А.Г. Проблемы укрепления доходной базы местных бюджетов.// Финансы. 2000, 12. 6. Колесов А.С. Межбюджетные отношения: сущность и пути совершенствования.//Финансы.- 2002,-5. 7. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. М., 1993, - 59 с. 8. Коростелева М.Н. Развитие финансов местного самоуправления: Автореф. дис.канд. экон. наук. Самара, 2000.- 21 с. 9. Мокрый В.С. проблемы реформирования межбюджетных отношений как основа местного самоуправления.//Финансы.-2001.-1. 10. Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-М, 2003. 320 с. 11. Пронина Л.И. Вторая часть налогового кодекса продолжение налоговой реформы и ее влияние на доходы местных бюджетов.//Финансы.- 2002,-5. 12. Современное состояние местных бюджетов. Цифры, факты, выводы. Материалы доклада Рабочей группы Государственного совета.//Муниципальная политика. 2003,- 3-4. 13. Федеральный закон от 4.07.2007 г. 95-ФЗ О внесении изменений и дополнений в Федеральный закон об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской федерации. // Российская газета от 8 июля 2007 г. 14. Финансы, денежное обращение и кредит: учебник./Под ред. В.К.Сенчагова и А.И.Аронова.- М.:Проспект,2002, 496 с. 15. Христенко В. Развитие бюджетного Федерализма в России: от разделения денег к разделению полномочий. // Российская газета от17.02. 2001. 16. Яндиев М.И. Финансы регионов.- М.: Финансы и статистика.- 2002, 238 с. Приложение 1 Доходы краевого бюджета на 2010 год и плановый период 2011-2012 годов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||