Курсовая работа: Возможности налогового планирования с целью оптимизации "зарплатных" налоговКурсовая работа: Возможности налогового планирования с целью оптимизации "зарплатных" налоговФедеральное государственное образовательное учреждение высшего профессионального образования «СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» Институт управления бизнес процессами и экономикой Кафедра «Экономика и менеджмент» РЕФЕРАТ Возможности налогового планирования с целью оптимизации «зарплатных» налогов Преподаватель Яричина Г. Ф. Студент УБ 06-09 Дергачева Т. В. Красноярск 2010 СОДЕРЖАНИЕ Введение 1 Понятие и принципы налогового планирования 1.1 Понятие налоговой оптимизации 1.2 Налоговая оптимизация и уклонение от уплаты налогов 2 «Зарплатные» налоги 3 Методы оптимизации «зарплатных» налогов 3.1 Аутсорсинг и аутстаффинг 3.2 Выплата дивидендов высокодоходной компанией Заключение Список использованных источников ВВЕДЕНИЕ Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. В структуре всех доходов бюджета государства налоги составляют, по разным оценкам, 75-85%. Рассмотрение налогообложения как средства регулирования предпринимательской активности требует более тщательного рассмотрения элементов налоговой системы для нахождения баланса интересов государства и предпринимательства. Баланс интересов государства и предпринимательства актуален сегодня еще и потому, что в настоящее время существует проблема уклонения от налогов, распространение различных схем ухода от налогов. Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. Вместе с тем, помимо экономического эффекта от воздействия налоговой системы на хозяйствующие субъекты, государство получает также и иные результаты, прямой измеримый эффект от которых отсутствует, но имеет место решение социально-политических задач. В данном реферате будут рассмотрены основные понятия и принципы налогового планирования, ставки «зарплатных» налогов для предприятий в 2010 и 2011 гг., а так же два метода для оптимизации «зарплатных» налогов. 1 Понятие и принципы налогового планирования 1.1 Понятие налоговой оптимизации На протяжении последних лет деятельность, именуемая «налоговым планированием» или «налоговой оптимизацией», занимает все более важное место в повседневной практике различных предприятий и организаций. На многих крупных предприятиях даже введена специальная должность для работников, отвечающих за данную деятельность, - специалист по налоговому планированию. К сожалению, результатом зачастую крайне непродуманных и неосторожных действий «налоговых оптимизаторов» стало то, что о налоговой оптимизации сейчас принято говорить как о явлении полукриминальном, вполголоса, тщательно скрывая любые усилия предприятия в направлении минимизации налоговых платежей. Надо сказать, что такое отношение подогревается и со стороны налоговых органов, а также органов внутренних дел, фактически объявляющих все мероприятия, связанные с налоговой оптимизацией, незаконными. Вместе с тем, изначально понятие «налоговой оптимизации» отнюдь не предполагает какого-либо нарушения закона со стороны хозяйствующего субъекта. Налоговое планирование является лишь составным элементом системы финансового планирования любого предприятия, таким же как, например, планирование издержек, связанных с приобретением товаров. Никто не оспаривает право предпринимателя самостоятельно выбирать поставщика товарно-материальных ценностей для своего предприятия и согласовывать с ним в рамках закона условия поставки. Аналогично не может быть оспорено и право каждого субъекта предпринимательской деятельности выбирать любые предусмотренные законом правовые формы хозяйственной деятельности таким образом, чтобы обеспечить наиболее приемлемый для данного предприятия режим налогообложения и оптимальный уровень налоговых платежей. Данное право участников хозяйственного оборота следует из целого ряда положений действующего российского законодательства. В соответствии со статьей 35 Конституции РФ право частной собственности охраняется законом, а согласно статье 45 Конституции РФ каждый имеет право защищать свои права и свободы всеми способами, не запрещенными законом. Пункт 2 статьи 209 Гражданского кодекса РФ предусматривает, что собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом. Налог же, в силу положений статьи 8 Налогового кодекса РФ, представляет собой ни что иное, как форму безвозмездного изъятия части собственности субъекта предпринимательской деятельности. Таким образом, следует признать, что законодатель признает право налогоплательщика принимать меры, направленные на защиту своей собственности, в том числе путем законного сокращения объема налоговых обязательств. Возможность осуществления налоговой оптимизации обусловлена также тем, что: - во-первых, действующее гражданское законодательство допускает осуществление хозяйственной деятельности в различных правовых формах по выбору субъекта предпринимательской деятельности (например, путем создания юридического лица или путем заключения договора простого товарищества), а различные правовые формы предполагают различный порядок налогообложения; - во-вторых, часто налогоплательщик вправе выбирать непосредственно режим налогообложения для своего предприятия (например, упрощенная или общая система налогообложения); - в-третьих, законодательство о налогах и сборах предоставляет налогоплательщику возможность выбирать различные методы учета хозяйственных операций для целей налогообложения по своему усмотрению (например, выбор метода списания стоимости материалов на расходы в целях налогообложения), а также принимать по своему усмотрению иные решения, непосредственно влияющие на налогообложение (например, использовать или не использовать право на освобождение от уплаты налога на добавленную стоимость). Все указанные выше решения должны приниматься руководителями предприятий обдуманно, на основе всестороннего анализа последствий того или иного шага, в том числе влияния каждого мероприятия на объем налоговых обязательств предприятия. На основании изложенного, налоговое планирование и налоговая оптимизация являются не только возможными, но и жизненно необходимыми для каждого предприятия. Наиболее приемлемым определением понятия «налоговая оптимизация» представляется следующее: Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. Набор инструментов налоговой оптимизации, совокупность применяемых при этом схем и методов постоянно изменяется, в первую очередь, в связи с изменением законов и иных нормативных актов, а также в связи с изменением правовой оценки тех или иных действий органами, осуществляющими применение правовых норм (судами, налоговыми органами). Вследствие нестабильности внешней правовой среды предприятие не может осуществить налоговую оптимизацию применительно к своей деятельности раз и навсегда, необходимо постоянно отслеживать все происходящие изменения и корректировать в соответствии с ними осуществляемые мероприятия по налоговой оптимизации. Наиболее существенные изменения влекут необходимость пересмотра всей схемы финансово-хозяйственной деятельности предприятия и, возможно, кардинального ее изменения. В связи с изложенным актуальность деятельности по налоговому планированию и разработки мероприятий, направленных на налоговую оптимизацию, сегодня чрезвычайно высока. 1.2 Налоговая оптимизация и уклонение от уплаты налогов Вопрос о необходимости разграничения налоговой оптимизации, как правомерных действий налогоплательщика, и уклонения от уплаты налогов, как противоречащего закону деяния, неоднократно рассматривался различными авторами. Главным и единственным критерием отличия этих двух способов уменьшения налогов является, конечно, наличие или отсутствие в действиях налогоплательщика нарушения действующих норм права. В случае наличия такого нарушения действия налогоплательщика могут повлечь, в зависимости от конкретных обстоятельств, уголовную или налоговую ответственность. Налоговая же оптимизация, в отличие от уклонения от уплаты налогов, будучи основанной на законе, ответственности повлечь не может. При всей кажущейся простоте указанного критерия, правильное определение того, являются действия налогоплательщика правомерными или нет, требует учета сразу нескольких моментов: - действующее законодательство РФ и правоприменительная практика исходят из приоритета содержания правоотношений над формой. Так, если заключение одного вида договора является для налогоплательщика предпочтительным с точки зрения налогообложения по сравнению с другим видом договора, недостаточно просто оформить данный договор соответствующим образом. Существо отношений сторон должно соответствовать виду заключаемого договора. Например, если по договору на проведение ремонтных работ фактически выполняются работы по реконструкции и модернизации, то для целей налогообложения соответствующие расходы признаются расходами на реконструкцию и модернизацию и увеличивают стоимость амортизируемого имущества, а не относятся на расходы единовременно как расходы на проведение ремонта. Учет для целей налогообложения произведенных расходов как расходов на ремонт будет являться неправомерным и должен признаваться не налоговой оптимизацией, а уклонением от уплаты налогов; - совершаемые налогоплательщиком гражданско-правовые сделки правомерны только в том случае, если целью совершения указанных действий является наступление последствий гражданско-правового характера, поскольку согласно статье 152 Гражданского кодекса РФ сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. В соответствии со статьей 170 Гражданского кодекса РФ мнимая сделка, то есть сделка, совершенная лишь для вида, без намерения создать соответствующие ей правовые последствия, ничтожна. В связи с изложенным, сделка, заключенная с единственной целью создать налоговые последствия без цели создания соответствующих данной сделке гражданско-правовых последствий, является недействительной. Конечно, вопрос о доказывании в каждом конкретном случае того, что сторонами руководило при заключении сделки единственно желание снизить налоговые платежи без намерения создать какие-либо гражданско-правовые последствия, является чрезвычайно сложным. Тем не менее, осуществлять анализ цели заключаемой сделки необходимо. Простой пример в данном случае привести невозможно, поскольку анализ цели сделки требует учета многочисленных конкретных обстоятельств рассматриваемой ситуации. В качестве иллюстрации можно рассмотреть случай, когда торговое предприятие заключает договор с посредником, который осуществляет по поручению и за счет торгового предприятия продажу товаров лицам, которые и ранее являлись клиентами торгового предприятия, при этом перечень фактических действий, совершаемых торговым предприятием, нисколько не изменился по сравнению с тем, который имел место до заключения договора с посредником, то есть торговое предприятие по-прежнему осуществляет доставку товара до покупателей, оформляет документы на куплю-продажу и т.д. В данной ситуации налоговым органом может быть доказано, что единственной целью заключенной сделки является отнесение на расходы, уменьшающие налогооблагаемую прибыль торгового предприятия, вознаграждения посредника. - действия налогоплательщика не должны противоречить не только «букве», но и «духу» закона. Общеизвестно, что в период бурного законотворчества юридическая техника принимаемых нормативных правовых актов порой оставляет желать лучшего, вследствие чего возникают пробелы правового регулирования, разнообразные «лазейки» в налоговом законодательстве, используемые налогоплательщиками в целях снижения суммы уплачиваемых налогов. Известно также, что налоговые органы отслеживают факты использования налогоплательщиками «ошибок» законодателя, результатом чего становится издание разъяснений о неправомерности соответствующих действий, многочисленные судебные споры, а зачастую и внесение изменений в нормативные правовые акты «задним числом». В результате, при формальной правоте налогоплательщика на момент совершения действий по налоговой оптимизации, экономический эффект от таких действий становится нулевым или даже отрицательным в результате высоких расходов на судебные споры либо в результате перерасчета размера налоговых обязательств налогоплательщика после внесения изменений в правовые акты. Таким образом, строить схемы налоговой оптимизации исключительно на «огрехах» законодателя, представляется неразумным. При оценке правовой основы той или иной схемы целесообразно оценивать, на что была направлена действительная воля законодателя, и исходить именно из нее. Безусловно, такой подход основан не на строгом понятии «правомерности» или «неправомерности», поскольку в случае пробела в законодательстве действия налогоплательщика, безусловно, должны признаваться правомерными, тем более, что в соответствии с пунктом 7 статьи 3 Налогового кодекса РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, а согласно статье 5 Налогового кодекса РФ акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу. Однако, с учетом реалий сегодняшнего дня, когда правила статьи 5 Налогового кодекса РФ успешно «забыты» законодателем практически с момента принятия Налогового кодекса РФ, а пункт 7 статьи 3 Налогового кодекса РФ применяется судами достаточно редко, экономически нецелесообразно принимать во внимание исключительно буквальный смысл той или иной нормы. Подводя итог вышесказанному, следует резюмировать, что вопрос о правомерности тех или иных действий налогоплательщика, направленных на снижение размера налоговых обязательств, далеко не всегда является простым и для ответа на него требует тщательного анализа конкретных обстоятельств дела. 2 «Зарплатные» налоги С 1 января 2010 года работодатели вместо ЕСН будут платить страховые взносы в государственные внебюджетные фонды. Суть необходимых изменений: Регрессивная шкала ЕСН будет отменена. Для работодателей база для начисления страховых взносов на каждого работника устанавливается в сумме, не превышающей 415 тыс. рублей нарастающим итогом с начала расчетного периода. При этом сумма будет подлежать ежегодной индексации с учетом роста средней зарплаты по стране. В отношении тарифов Закон № 212-ФЗ устанавливает переходные положения. В 2010 году общая величина тарифа страховых взносов будет равна максимальной ставке ЕСН - 26 процентов (ст. 57 Закона № 212-ФЗ), в том числе: - в ПФР – 20%; - в ФСС России - 2,9%; - в ФФОМС - 1,1%; - в ТФОМС – 2%. А вот с 1 января 2011 года размер тарифов увеличится. В ПФР нужно будет перечислять взносы в размере 26 процентов, в ФСС России - 2,9 процента, в ФФОМС - 2,1 процента, в ТФОМС - 3 процента (ст. 12 Закона № 212-ФЗ). Таким образом, компаниям придется платить страховые взносы в размере 34 %. Таблица 1 – Ставки взносов в % при общей системе налогообложения

В переходный период с 2011 года по 2014 год предусмотрены льготные тарифы для отдельных категорий плательщиков - для сельхозпроизводителей, и плательщиков ЕСХН, для организаций народных художественных промыслов и семейных (родовых) общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, для резидентов технико-внедренческих особых экономических зон и для организаций, использующих труд инвалидов (ст. 58 Закона № 212-ФЗ). Переход их к общему страховому тарифу в 34 % будет постепенным и завершится в конце 2014 года. Таблица 2 – Льготные ставки взносов в % для отдельных категорий плательщиков

Касательно «упрощенцев» и плательщиков ЕНВД, в 2010 году они уплачивают взносы исключительно в ПФР в размере 14 %. В дальнейшем никакие льготы для них не предусмотрены. С 2011 г. они будут применять ставку 34 %, как и страхователи, выплачивающие вознаграждения физическим лицам, и применяющие общий режим (ст. 12 Закона № 212-ФЗ). Таблица 3 – Ставки взносов в % при упрощенной системе налогообложения

Не производящие выплаты физическим лицам индивидуальные предприниматели, нотариусы и адвокаты, занимающиеся частной практикой, будут уплачивать не только фиксированные взносы в ПФР, но и взносы в ФОМС в размере, определяемом исходя из стоимости страхового года (подп. 2 п. 1 ст. 5, п. 1 ст. 14 Закона № 212-ФЗ). В соответствии с частью 2 статьи 13 Закона № 212-ФЗ такая стоимость равна произведению МРОТ (установленного на начало финансового года) и тарифа в соответствующий фонд. При этом полученная сумма умножается на 12. Взносы будут уплачиваться в ПФР и ФОМС, кроме взносов в ФСС (подп. 2 п. 1 ст. 5, ст. 12, ч. 1 ст. 14 Закона № 212-ФЗ).

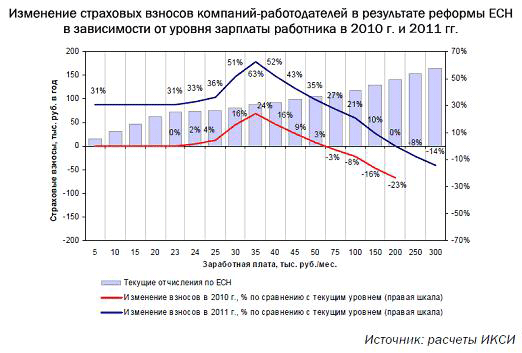

В отличие от ЕСН, при расчете которого в настоящее время применяется регрессивная шкала налогообложения в зависимости от размера выплат, с 2010 года взносы будут взиматься по единой ставке. Установлена предельная базовая величина выплат и иных вознаграждений в пользу физических лиц, при превышении которой взносы взиматься не будут (п. 4 ст. 8 Закона № 212-ФЗ). На 2010 год эта базовая сумма составляет 415 тыс. руб. Она исчисляется нарастающим итогом с начала расчетного периода. В последующие годы базовая величина будет индексироваться в соответствии с ростом средней заработной платы согласно решениям Правительства РФ. Установление этого верхнего предела должно означать, что пенсия потом свыше этих сумм ни назначаться, ни выплачиваться не будет. Отчетность в фонды. Перечисление страховых взносов плательщиками, производящими выплаты в пользу физических лиц, осуществляется отдельными платежными поручениями, которые направляются в каждый из четырех фондов: ПФР, ФСС, ФФОМС, ТФОМС (ч. 1, 8 ст. 15 Закона № 212-ФЗ). При этом взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством плательщик вправе уменьшить на сумму произведенных им расходов на выплату обязательного страхового обеспечения по данному виду страхования в соответствии с законодательством РФ. В течение расчетного (отчетного) периода уплачивается ежемесячный обязательный платеж по итогам каждого календарного месяца не позднее 15-го числа следующего за ним месяца (ч. 3-5 ст. 15 Закона № 212-ФЗ). Плательщики, которые не производят выплаты физическим лицам, уплачивают взносы за расчетный период отдельными платежами в ПФР, ФФОМС и ТФОМС не позднее 31 декабря текущего календарного года (ч. 2-4 ст. 16 Закона № 212-ФЗ). Перечисление авансовых платежей такими плательщиками не предусмотрено. Последний раз налогоплательщики должны представить в налоговые органы налоговую декларацию по ЕСН за 2009 год в обычный срок - не позднее 30 марта 2010 года (п. 7 ст. 243 НК РФ) и не позднее этого же срока по расчетам с ПФР за 2009 год по форме, утвержденной Минфином России. После камеральной проверки отчетности ее результаты будут переданы в ПФР в электронном виде (ст. 38 и 59 Закона № 212-ФЗ). Индивидуальные предприниматели, адвокаты и частнопрактикующие нотариусы подают отчетность не позднее 30 апреля (п. 7 ст. 244 НК РФ). С 2010 года налоговые органы контролировать уплату страховых взносов не будут. Взносы в ФСС будет контролировать сам фонд, а уплату взносов в ФОМС и ПФР будут проверять специалисты ПФР (ст. 3 Закона № 212-ФЗ). Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года и календарный год (он же - расчетный период). Сроки сдачи расчетов в ФСС останутся без изменений. В ПФР отчет по начисленным и уплаченным взносам в ПФР и в ФОМС будет сдаваться ежеквартально до 1 числа второго календарного месяца следующего за отчетным периодом (п. 9 ст. 15 Закона № 212-ФЗ). Представление расчетов по итогам календарного года не предусмотрено. Следовательно, отчитываться по страховым взносам плательщик будет четыре раза в год в указанные выше сроки, т. е. до 1 мая, 1 августа, 1 ноября, 1 февраля. Форма отчетности пока не утверждена. Расчет по начисленным и уплаченным взносам плательщики, не производящие выплат физически лицам, подают в территориальный орган ПФР до 1 марта календарного года, следующего за истекшим расчетным периодом по форме, которая утверждается органом исполнительной власти (ч. 5 ст. 16 Закона № 212-ФЗ). Персонифицированный учет. В 2010 году отчетными периодами будут признаваться полугодие и календарный год, соответственно, сведения необходимо будет подать до 1 августа 2010 года и до 1 февраля 2011 года (п. 12 ст. 37 Закон № 213-ФЗ). С 2011 года отчетными периодами признаны первый квартал, полугодие, девять месяцев и календарный год (ст. 1 Федерального закона от 01.04.1996 № 27- в редакции подп. «б» п. 1 ст. 12 и п. 4 ст. 41 Закона № 213-ФЗ). И отчетность представляется ежеквартально до 1 числа второго календарного месяца, следующего за отчетным периодом (п. 3 ст. 12 Закона № 213-ФЗ, п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Вместе с индивидуальными персонифицированными сведениями страхователь обязан представлять итоговые сведения о начисленных и уплаченных страховых взносах в целом за всех работающих у него застрахованных лиц. Данное положение вступает в силу с 1 июля 2010 года (п. 3 ст. 41 Закона № 213-ФЗ). Начиная с 2011 года страхователь при представлении сведений на 50 и более работающих у него лиц за предшествующий отчетный период должен подать документы в электронном виде и с применением электронной цифровой подписи (п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ). Электронный формат отчета утверждается ПФР (п. 3 ст. 12 Закона № 213-ФЗ). До 1 марта следующего года обязаны представить сведения физические лица, самостоятельно уплачивающие страховые взносы (абз. 1 п. 5 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Проверки выездные (камеральные). В законе определены полномочия ПФР и ФСС при выездных и камеральных проверках. Они аналогичны тем, которые имеют в данный момент налоговые органы при проверках ЕСН. Проверки могут быть назначены по решению руководства не чаще чем раз в три года (п. 10 ст. 35 Закона № 212-ФЗ). ПФР будет проверять не только правильность исчисления взносов и своевременность их уплаты, но и предоставление сведений персонифицированного учета. Страхователи обязаны обеспечивать в течение шести лет сохранность документов, подтверждающих исчисление и уплату сумм страховых взносов (пп.6 п.2 ст.28 Закона № 212-ФЗ). Максимальное время длительности выездной проверки - два месяца. Правда, сотрудники фонда вправе приостановить проверку на шесть месяцев, а в исключительном случае - еще на три. По окончании ревизоры составляют акт, а затем и решение о привлечении к ответственности либо об отказе в привлечении. Камеральная проверка каждого представленного расчета будет проходить в течение трех месяцев. Если сотрудники фонда обнаружат ошибки или несоответствия, потребуют, чтобы плательщик предоставил пояснения либо внес исправления. Если корректировки не устроят проверяющих, составляется акт, а затем выносится решение о привлечении к ответственности страхователя либо об отказе в привлечении. Обжаловать решение сотрудников фонда по выездной или камеральной проверке можно будет и в вышестоящий орган либо сразу в суд - на усмотрение страхователя. Количество проверок у налогоплательщиков увеличится. Ведь помимо обычных налоговых проверок, возможны проверки ФСС и ПФР. Фактически по процедуре это выездная налоговая проверка со всеми вытекающими последствиями. Если налоговые органы применяют единую политику, подчиняясь Минфину России, то ФСС и ПФР - самостоятельные ведомства, которые могут иметь разную практику применения законодательства и при проверках руководствоваться только собственными письмами. За неподачу расчетов установлена ответственность: при просрочке до 180 дней - за каждый месяц 5 % от суммы взносов к уплате, но не более 30 % и не менее 100 руб.; при просрочке более 180 дней штраф составит 30 % взносов к уплате по расчету и 10 % за каждый месяц, начиная со 181 дня, всего не менее 1 000 руб. Неуплата или неполная уплата сумм страховых взносов влечет взыскание штрафа в размере 20 % неуплаченной суммы (при наличии умысла - 40 %). При ошибке в КБК взносы не будут считаться уплаченными, даже если они попали в нужный фонд (подп. 4 п. 6 ст. 18 Закона № 212-ФЗ). В случаях обнаружения плательщиком ошибок (приводящих к занижению суммы взносов) плательщик должен представить в орган контроля уточненный расчет. Порядок его подачи аналогичен тому, который содержится в статье 81 НК РФ. Зачет излишне уплаченных взносов в один фонд в счет погашения недоимки в другой невозможен, несмотря на то, что ПФР будет контролировать взносы и в ПФР, и в ФОМС (ч. 21 ст. 26 Закона № 212-ФЗ). Пособие по временной нетрудоспособности за первые два дня по-прежнему будет выплачиваться за счет средств работодателя (ст. 3 Закона от 29.12.2006 № 255-ФЗ). В связи с введением базовой суммы, выше которой взносы не начисляются, с 2010 года установлен новый порядок определения предельного размера пособий. Средний дневной заработок, используемый при расчете данных пособий, не может превышать среднего дневного заработка, исчисленного следующим образом: предельная величина базы для начисления страховых взносов, разделенная на 365 (новый п. 3.1 ст. 14 Закона от 29.12.2006 № 255-ФЗ). Поскольку в 2010 году предельная величина базы равна 415 тыс. руб., средний дневной заработок для расчета указанных пособий в 2010 году составит 1136 руб. 99 коп. (415 000 руб. / 365). Эту предельную величину должен иметь в виду каждый страхователь, у которого работает застрахованный, при дальнейших расчетах указанных пособий. С указанного ограничения максимальный размер пособия по временной нетрудоспособности установлен как размер пособия в процентах к максимальному заработку, утрата которого на период временной нетрудоспособности страхуется и с которого перечислялись страховые взносы. Максимум при страховом стаже до 5 лет составит 20 750 руб. (415 000 руб. / 12 мес. x 60 %), от 5 до 8 лет - 27 666 руб. (415 000 руб. / 12 мес. x 80 %); 8 и более лет - 34 583 руб. (415 000 руб. / 12 мес. x 100 %). Максимальный размер пособия по беременности и родам за полный календарный месяц составит 34 583 руб. (прежде - 25 390 руб.). Ежемесячное пособие по уходу за ребенком с 2010 года, как и ранее, выплачивается в размере 40 % от среднего заработка. При его расчете среднедневной заработок умножается на 30,4 (среднемесячного числа календарных дней в году). Минимальный размер остался прежним - 1 500 руб.* по уходу за первым ребенком, 3 000 руб.* по уходу за вторым ребенком и последующими детьми (абз. 3 п. 1 ст. 15 Федерального закона от 19.05.1995 № 81-ФЗ). В случае ухода за двумя или более детьми до достижения ими возраста полутора лет размер пособия суммируется. В таком случае оно не должно превышать 100 % среднего заработка, но не может быть меньше суммированного минимального размера (п. 2 ст. 11.2 Закона от 29.12.2006 № 255-ФЗ). Однако ограничение по максимальному размеру данного пособия в 7 192 руб. отменено. Теперь при расчете среднего заработка учитывается максимальная величина базы, на которую начисляются взносы, деленная на 12 (п. 5.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Максимальный размер пособия по уходу в 2010 году не должен превышать 13 833 руб. Эта величина рассчитана с учетом предельной базовой величины - 415 000 руб. / 12 мес. x 40% = 13 833,33 руб. За неполный месяц ухода пособие выплачивается пропорционально количеству календарных дней в месяце ухода за ребенком, включая нерабочие праздничные дни. Такой порядок расчета указан в новых статьях 5.1 и 5.2 ст. 14 Закона № 255-ФЗ в редакции статьи 34 Закона № 213-ФЗ. Если застрахованное лицо работает у нескольких работодателей, пособие по уходу за ребенком можно получить только по одному месту работы на выбор. При обращении за пособием выбранному страхователю представляется справка (справки) с места других работ о том, что пособие по уходу за ребенком другими работодателями не выплачивается. По оценке Института Комплексных Стратегических Исследований на основе данных 2007 г., повышение страховых взносов с 26 до 34% фонда оплаты труда увеличило бы социальные взносы работодателей на 25%. При этом для добывающих отраслей промышленности рост «социальной нагрузки» составил бы 17,5%, а для обрабатывающих отраслей – 26-30%. Вместе с тем, поэтапная реализация реформы ЕСН не снимает проблемы повышения нагрузки на работодателей. При переходе к новой системе начисления социальных взносов в 2010 г. для ряда компаний «социальная нагрузка» будет увеличена, что усугубит и без того сложное их положение в условиях кризиса. Отмена сниженных ставок ЕСН (10% с зарплаты в пределах 280 – 600 тыс. руб. в год и 2% с зарплаты, превышающей 600 тыс. руб. в год) и переход к единой ставке 26% приведет к росту страховых взносов работодателей, выплачивающих заработную плату сотрудникам в диапазоне 23-60 тыс. руб. в месяц.

При повышении ставки страховых взносов с 26% до 34% в 2011 г. произойдет значительное повышение нагрузки на работодателей. Для заработной платы, не превышающей 23 тыс. руб. в месяц, рост страховых взносов по сравнению с существующим уровнем составит 31%, а для зарплаты с 23 до 60 тыс. руб. в месяц – 33-63%. Тем самым проводимая реформа может оказаться стимулом к распространению теневых форм оплаты труда. 3 Методы оптимизации «зарплатных» налогов Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов. В эту категорию входят способы, при которых определенный экономический эффект в виде уменьшения налоговых платежей достигается путем квалифицированной организации дел по исчислению и уплате налогов, что исключает или снижает случаи необоснованной переплаты налогов, а в ряде случаев и санкций. По сути, это не уклонение от уплаты налогов, так как от уплаты как таковой налогоплательщик не уклоняется, а оптимизация налогов: - первый способ – это аутсорсинг и/или аутстаффинг; - второй – выплата дивидендов высокодоходной компанией. 3.1 Аутсорсинг и аутстаффинг Договор лизинга персонала. Прежде всего, следует отметить, что в гражданском законодательстве отсутствуют нормы, регулирующие правовое положение договора аренды (лизинга) персонала. Тем не менее, он имеет право на существование в соответствии с действующим на территории России принципом свободы договора (ст. 421 ГК РФ). К тому же на практике в последние годы он получил широкое распространение в нашей стране. В соответствии с условиями договора аренды (лизинга) персонала одна сторона (исполнитель) обязуется предоставить другой стороне (заказчику) за плату на определенный срок своего штатного сотрудника (группу штатных сотрудников) для выполнения каких-либо работ или оказания услуг. Как правило, договор лизинга персонала существует в двух формах: аутсорсинг и аутстаффинг. Аутсорсинг подразумевает набор налогоплательщиком квалифицированного персонала, который ранее никогда не состоял с ним в трудовых отношениях, для решения конкретной задачи. Здесь все ясно: потребность во временном персонале может возникнуть у заказчика, например, при выполнении каких-либо краткосрочных или среднесрочных проектов. Так, организации может понадобиться высококвалифицированный специалист, которого сложно найти на рынке труда, да еще и на временную работу на небольшой срок (например, переводчик с русского языка на хинди). Аутстаффинг же предполагает последовательность действий налогоплательщика, направленных на вывод его работников за штат посредством увольнения и последующее принятие их вновь на работу на иных правовых началах (к примеру, на основе того же договора лизинга персонала). К аутстаффингу обычно прибегают в том случае, когда у организации отпадает постоянная потребность в имеющемся штатном специалисте. Поэтому чтобы не платить ему заработную плату за время «простоя», можно организовать отношения с ним вне рамок трудового договора. Например, из организации осенью увольняется несколько юристов. Весной, перед началом налоговой проверки организация приобретает услуги третьих лиц по подбору необходимого персонала, и по договору аутстаффинга снова привлекается группа юристов на определенный срок. Очевидно, что лизинг персонала очень часто является действенной альтернативой трудовым отношениям. Весьма привлекателен этот договор и с точки зрения налогообложения. Во-первых, за предоставленные работниками услуги им самим заказчик ничего не платит – в его обязанности входит только выплата вознаграждения исполнителю. Данная сумма состоит из двух частей: возмещение затрат исполнителя по оплате труда, а также вознаграждение исполнителя. Во-вторых, поскольку именно исполнитель, как непосредственный работодатель, осуществляет оплату труда физических лиц, именно на него ложится обязанность перечисления НДФЛ и страховых взносов. А значит заказчик, фактически осуществляющий эксплуатацию персонала, избавляется от обязанности исчисления и уплаты НДФЛ и социальных взносов. Ну и, в-третьих, расходы на оплату услуг по договору лизинга персонала заказчик сможет учесть при формировании базы по налогу на прибыль (подп. 19 п. 1 ст. 264 НК РФ). Подметив выгодные особенности этого договора, недобросовестные налогоплательщики давно изыскали для себя способ уклонения от уплаты НДФЛ и страховых взносов. Суть самой распространенной схемы состоит в том, что в договор лизинга персонала в качестве исполнителя вовлекается некая организация, которая освобождена от обязанности уплачивать страховые взносы. Это может быть либо льготируемая организация (например, общественная организация инвалидов) или организация, применяющая специальный налоговый режим (к примеру, упрощенную систему налогообложения). Отметим, что с 2011 года льготников не будет. Тем не менее, возможно, ставки для таких организаций будут по прежнему снижены. Механизм действует так. Сначала физические лица, работающие в некой организации по трудовым договорам, увольняются из нее и принимаются в штат льготируемой организации. Затем между данными двумя юридическими лицами заключается договор лизинга персонала. Между тем трудовой коллектив даже не отстраняется от трудовой деятельности, и продолжает исполнять свои прежние обязанности на старом месте. Но только теперь уже не в качестве штатных работников, как раньше, а в качестве временно предоставленного по гражданско-правовому договору персонала. Благодаря тому, что лизингодатель (исполнитель по договору аренды персонала), как непосредственный работодатель физических лиц, освобожден от обязанности по уплате страховых взносов, данный налог в бюджет ими в принципе не уплачивается. Исключением является лишь Пенсионный Фонд. Но экономия все равно неплохая: отчисления в ПФР составят всего-навсего 14 % от выплаченных работникам доходов (вместо 26 % страховых взносов). При использовании схемы с оформлением работника как ИП и передаче услуг на аутсорсинг работодатель в принципе «освобождается» от уплаты взносов. А работник, считающийся индивидуальным предпринимателем, самостоятельно уплачивает единый налог по ставке 6% и взносы в Пенсионный фонд. 3.2 Выплата дивидендов высокодоходной компанией Сотрудники перепрофилируются из наемных сотрудников в соучредители в созданных для этого кооперативах. Основная идея оптимизации в том, чтобы заменить страховые взносы выплатами учредителям. То есть вместо того, чтобы платить во внебюджетные фонды 34% от фонда оплаты труда (ФОТ) сотрудников, мы вводим этих сотрудников в состав пайщиков (участников, учредителей, акционеров), при этом по-прежнему оставляя их работниками компании. В качестве заработной платы сотрудника оставляем некую небольшую сумму, с которой будут платиться эти 34%. Она должна соответствовать уровню регионального прожиточного минимума. Оставшаяся сумма сотрудникам выплачивается в виде дивидендов. С выплачиваемых дивидендов предприятием взносы не платятся. Вместо 34% на ОСНО нужно будет платить налог на прибыль 20%, на УСНО с налоговой базой «доходы минус расходы» - 15%. На УСНО с налоговой базой «доходы» (ставка налога 6%) и на ЕНВД база для начисления страховых взносов отсутствует - то есть предприниматель вместо 34% ничего не должен будет платить. Если говорить о выплате дивидендов, основной «подводный камень» заключается в том, что ввести работника в состав учредителей компании достаточно легко, а вот вывести обратно – очень непросто. Таким образом, без риска для бизнеса мы рекомендуем делать соучредителями только самых близких и проверенных сотрудников. Впрочем, достоверно определить степень риска можно только после анализа бизнеса. Риски на первый взгляд неочевидны, но они есть. Ограничение рабочего времени, оплачиваемый отпуск, запрет на работу в выходные и праздничные нерабочие дни, ограничение удержаний из заработной платы, сохранение рабочего места за женщиной, находящейся в декретном отпуске, запрет на увольнение беременной женщины - гарантии, распространяющиеся на граждан, работающих по трудовому договору. Этих гарантий нет у индивидуальных предпринимателей, предоставляющих свою рабочую силу по договорам подряда или возмездного оказания услуг. С одной стороны, здесь, казалось бы, страдает работник, но никак не предприниматель, заставивший работника оформить ИП. Однако если работодатели будут использовать не только налоговые преимущества схемы подмены трудового договора гражданско-правовым обязательством, в недалеком будущем возможно формирование взрывоопасной массы людей, лишенных последних социальных гарантий. Налоговые органы, Пенсионный фонд, органы социального страхования вполне могут квалифицировать гражданско-правовые договоры с индивидуальными предпринимателями как трудовые, если ИП совершают коллективные действия в пользу организации. И тогда государство потребует соответствующие платежи – 34%. Коллективный характер действий может подтверждаться актом приемки оказанных услуг. Однако пока эти два способа снизить новые «зарплатные» налоги – передача работы на аутсорсинг и выплата дивидендов - наиболее удобные из всех существующих. Структура каждой конкретной фирмы требует всестороннего анализа, после которого специалист сможет выдать рекомендации, как легально снизить налоговую нагрузку с минимальным риском при этом. ЗАКЛЮЧЕНИЕ Задача формирования действующей системы налогообложения является общей для всех развитых стран. Россия в этом смысле не исключение. При этом в российской налоговой практике проблемы, связанные с заимствуемыми западными моделями, видами и режимами налогообложения, усугубляются трудностями и недостатками, сохранившимися от прежней системы командно-административного регулирования экономики. Основными проблемами, требующими незамедлительного решения, признаются следующие: - неоправданная усложненность систем налогообложения; - недостаточный уровень налогового администрирования; - завышенные ставки подоходных налогов; - широкие масштабы уклонения от налогов. В данной работе были представлены и рассмотрены «зарплатные» налоги. Подробно описаны налоговые ставки и их изменения в 2010 и 2011 гг., сроки сдачи отчетности, отчетные периолы, а так же какая ответственность предусмотрена за несдачу расчетов. Были подробно рассмотрены два метода оптимизации налогов - аутсорсинг и/или аутстаффинг, а так же выплата дивидендов высокодоходной компанией. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Конституция РФ от 12.12.1993, с изменениями на 21.07. 2007 2. Налоговый кодекс Российской Федерации от 16.07.1998 № 146-ФЗ 3. Налоговый кодекс Российской Федерации от 19.07.2000 № 117-ФЗ 4. ФЗ «Об основах налоговой системы РФ» от 27.12.91 № 193-ФЗ 5. ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» от 24.07.2009 № 212-ФЗ 6. Бюджетное послание Федеральному Собранию РФ от 9 марта 2007г. "О бюджетной политике в 2008 - 2010 гг." 7. Евгения Цанова, – 10.10.2007 – Режим доступа: http://www.insk.ru/ article_view. php?art_id=33 8. http://www.auditconsnalog.ru 9. http://www.taxlab.ru/index.php?option=com_fmx_vesnik&view=article &id=25&Itemid=123 10. http://www.econ-profi.ru/index.php?type=special&area=1&p=articles& id=30 |