Реферат: Кошторисне фінансування бюджетних установРеферат: Кошторисне фінансування бюджетних установОСОБЛИВОСТІ КОШТОРИСНОГО ФІНАНСУВАННЯ БЮДЖЕТНИХ УСТАНОВВиділення коштів з бюджету на забезпечення діяльності апарату законодавчої та виконавчої влади, управління, суду й прокуратури, обороноздатності країни, на утримання соціально-культурної сфери, а також державних та комунальних підприємств, установ та організацій, які не мають своїх доходів (бюджетних установ), здійснюється шляхом кошторисно-бюджетного фінансування. Дослідження специфіки кошторисного фінансування бюджетних установ в Україні присвячено наукові роботи таких вчених як В.Д.Бакуменка, В.Г. Бодрова, Ю.В. Вороненка, Л.І. Жаліло, В.М. Лехан, В.Ф. Москаленка, Н.Р. Нижник, В.М.Князєв, І.В.Розпутенка, В.А. Скуратівського, В.П.Троня та інших. Кошторисно-бюджетне фінансування — це метод безповоротного, безвідплатного відпуску грошових коштів на утримання установ, що перебувають на повному фінансуванні з бюджету, на основі фінансових планів — кошторисів витрат. Таким чином, за цим методом фінансується майже вся невиробнича сфера суспільства, що базується на державній або комунальній формі власності (бюджетна сфера). Обсяг передбачуваних витрат згідно з кошторисами закріплюється в бюджетах, які приймаються на відповідних рівнях — у Державному бюджеті, бюджеті Автономної Республіки Крим та місцевих бюджетах. Кошторисно-бюджетне фінансування здійснюється на основі загальних принципів бюджетного фінансування. На кошторисно-бюджетному фінансуванні утримуються державні та комунальні: установи соціальної сфери; освітні установи — школи, середні спеціальні та вищі учбові заклади; установи охорони здоров'я — лікарні та поліклініки, здоров. пункти, державні та дитячі дошкільні установи; установи культури — бібліотеки, будинки культури, дитячі театри, об'єкти фізичної культури, а також: установи Міністерства оборони, Національної Гвардії, Прикордонних військ, Служби безпеки України, Міністерства внутрішніх справ України; органи законодавчої та виконавчої влади, суди та прокуратура. Метою дослідження є визначення особливостей кошторисного фінансування бюджетних установ. Предметом дослідження виступають процеси кошторисного фінансування бюджетних установ в Україні. Методи дослідження. У статті використано сучасні методи дослідження, а саме системного аналізу, статистичний та структурно-логічний, семантичний, експертних оцінок та метод аналізу перспективної моделі шляхом моделювання і логічного узагальнення її функцій з метою дослідження організаційно-функціональної моделі, принципів, алгоритмів фінансування галузі охорони здоров’я в умовах обмежених ресурсів. Кошторисно-бюджетне фінансування – це метод безповоротного, безоплатного відпуску грошових коштів на утримання установ, що перебувають на повному фінансуванні з бюджету, на основі відповідних фінансових планів - кошторисів бюджетних установ[1]. Згідно з Бюджетним кодексом України бюджетна установа - це орган, установа, організація, яка повністю утримується за рахунок відповідного державного або місцевого бюджету. Бюджетні установи є неприбутковими. Забезпечення бюджетних установ грошовими ресурсами називається кошторисно-бюджетним фінансуванням, що являє собою систему науково та економічно обґрунтованих заходів щодо визначення критеріїв розподілу коштів і напрямів використання фінансових ресурсів, а також визначення оптимальних обсягів для кожного суб'єкта, що утримується за рахунок бюджетних коштів. Кошторис бюджетних установ є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг та спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень. Такі призначення визначають обсяг повноважень головного розпорядника бюджетних коштів, наданих йому відповідно до законодавства. Бюджетне призначення має кількісні і часові обмеження та дозволяє надавати бюджетні асигнування. Фінансово-правові відносини за кошторисно-бюджетного фінансування виникають з моменту затвердження кошторису бюджетної установи розпорядником бюджетних коштів вищого рівня. У цьому полягає правове значення кошторису як індивідуального фінансово-планового акта, який спрямований на виконання правових норм та конкретизує їх у розрізі конкретних правовідносин. Правові основи складання, затвердження та виконання кошторису бюджетних установ визначені Кабінетом Міністрів України. Види кошторисів: індивідуальні та зведені. Вони відрізняються рівнем узагальнення інформації про доходи та видатки бюджетних установ. Бюджетна установа незалежно від того, чи веде вона облік самостійно, чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальні кошториси і плани асигнувань за кожною виконуваною нею бюджетною програмою (функцією). План асигнувань являє собою помісячний розподіл асигнувань, затверджених у кошторисі, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року. Він є невід'ємною частиною кошторису, затверджується разом з ним. Форми кошторису і плану затверджує Міністерство фінансів України[2]. Зведені кошториси і зведені плани асигнувань містять узагальнену інформацію щодо всіх розпорядників бюджетних коштів, які фінансуються через головного розпорядника, і використовуються для здійснення контролю за формуванням планових показників і витрачання, коштів. Зведені кошториси не затверджуються. Державні видатки визначаються соціально-економічною моделлю, функціями та економічним станом держави.

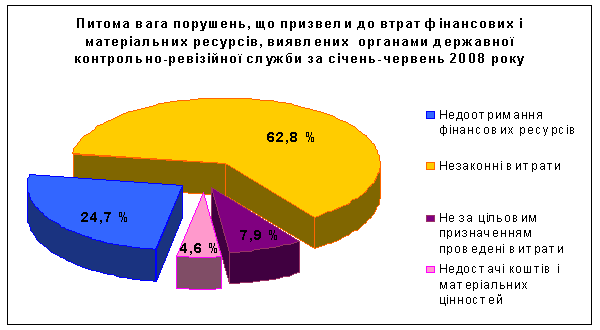

Рис. 1. Класифікація видатків державного бюджету Видаткову частину Державного бюджету поділено на дві складові: видатки загального фонду та видатки спеціального фонду. Складові кошторису: - загальний фонд – містить обсяг надходжень із загального фонду бюджету та розподіл видатків на виконання бюджетною установою основних функцій; - спеціальний фонд - містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл на здійснення відповідних видатків, згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій. Видатки спеціального фонду кошторису за рахунок власних надходжень плануються у такій послідовності: за визначеною метою, на погашення заборгованості установи та на проведення заходів, пов'язаних з виконанням основних функцій, які не забезпечені (не повністю забезпечені) видатками загального фонду[3]. Кошториси, плани асигнувань і штатні розписи затверджуються керівником відповідної вищої установи. Кошториси і плани асигнувань, передбачені на проведення централізованих заходів, затверджуються окремо на кожний захід керівниками міністерств, інших центральних органів виконавчої влади, держадміністрацій та виконавчих органів місцевих рад, що запланували ці заходи. Одночасно з кошторисом затверджуються плани асигнувань і штатний розпис установи. До їх затвердження здійснення видатків проводиться згідно з проектами. У тижневий термін після затвердження штатних розписів головні розпорядники подають Мінфіну України, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам зведені показники за мережею, штатними розписами і контингентами установ та одержувачами за формами, встановленими Мінфіном. По закінченні 30-денного терміну органи Державного казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів тільки відповідно до затверджених кошторисів та планів асигнувань. Для здійснення контролю за асигнуваннями органи Державного казначейства проводять реєстрацію та ведуть облік зведених кошторисів та планів асигнувань розпорядників вищого рівня у розрізі розпорядників нижчого рівня та одержувачів. Бюджетна установа не має права здійснювати запозичення або надавати за рахунок бюджетних коштів позички. Звітуючи про виконання загального фонду кошторису бюджетної установи, розпорядники бюджетних коштів повинні відобразити показники видатків за економічною класифікацією. На підставі цих показників визначається сума доходів на наступний рік за кожним джерелом надходження з урахуванням умов роботи установи. При цьому враховується рівень фактичного виконання доходів, очікуване виконання. Видатки спеціального фонду бюджету провадяться виключно в межах і за рахунок відповідних надходжень до цього фонду на підставі кошторисів. Одночасно установи мають право використовувати протягом поточного року залишки коштів на рахунках спеціального фонду на початок року. Асигнування, що передбачені кошторисами, надаються розпорядникам бюджетних коштів. Розпорядниками бюджетних коштів, згідно з Законом України «Про бюджетну систему України», виступають керівники закладів, підприємств та організацій, яким надається право розпоряджатися затвердженими для них бюджетними асигнуваннями. Найбільша відповідальність за ефективне та цільове використання коштів покладається на головних розпорядників бюджетних коштів, які розподіляють і надають кошти розпорядникам нижчих ступенів. Фінансування по державному бюджету України здійснюється Міністерством фінансів України шляхом надання головним розпорядникам права використання бюджетних коштів в установах банків, визначених чинним законодавством. По бюджету Автономної Республіки Крим, обласним, окружним, міським (крім міст районного підпорядкування) та районним бюджетам фінансування здійснюється відповідно Міністерством фінансів Автономної Республіки Крим, фінансовими відділами виконкомів органів місцевого самоврядування шляхом перерахування коштів з рахунків відповідних бюджетів на поточні рахунки головних розпорядників бюджетних коштів в тих визначених законодавством установах комерційних банків, в яких відкриті бюджетні рахунки підприємств, що одержують фінансування. Після отримання коштів із бюджету на свої рахунки головні розпорядники у встановленому порядку перераховують кошти на поточні рахунки підвідомчих підприємств, організацій та закладів — на рахунки розпорядників нижчого ступеня. По бюджетах міст районного підпорядкування, сільських та селищних бюджетах фінансування здійснюється відповідними виконавчими комітетами органів місцевого самоврядування. Таким чином, у фінансуванні витрат з бюджету беруть участь всі ланки бюджетної системи України. Кожне окреме бюджетне підприємство, організація або установа отримує асигнування лише з одного бюджету. Розподіл установ на ті, що фінансуються з державного бюджету, і ті, що отримують асигнування з місцевих бюджетів, здійснюється в залежності від їх значимості та підпорядкування. Так, з державного бюджету отримують фінансування національні установи; підприємства, організації та заклади, що підпорядковані безпосередньо Міністерствам України, державним комітетам та відомствам. Інші бюджетні установи фінансуються головним чином із відповідних місцевих бюджетів. Як вже визначалося раніше, кошти на фінансування бюджетних підприємств, організацій та установ відпускаються за статтями відповідно до бюджетної класифікації. Керівники — розпорядники бюджетних коштів — мають право збільшувати квартальні витрати по одній статті за рахунок відповідного скорочення витрат по іншим статтям без перебільшення загальної суми квартальних асигнувань по кошторису. Таке збільшення допускається по всім статтям, крім видатків на заробітну плату, капітальні вкладення, харчування, стипендії, а для установ, що фінансуються з державного бюджету також крім витрат на придбання обладнання та інвентарю. Всі видатки бюджетних установ, що фінансуються у кошторисно-бюджетному порядку, поділяються на дві частини: капіталовкладення (видатки розвитку) та поточні видатки. Поточні видатки, в свою чергу, поділяються на адміністративно-господарські та операційні. Адміністративно-господарські видатки — видатки на утримання апарату управління, господарського та обслуговуючого персоналу, на відрядження, придбання інвентарю тощо. Операційні видатки — видатки, що пов'язані з характером діяльності установи: учбові видатки, фонд заробітної плати викладачів, на харчування тощо[4]. Найбільшим підрозділом кошторисно-бюджетного фінансування є соціально-культурні заходи. До соціально-культурних видатків держави належать видатки на: соціальний захист населення і соціальне забезпечення, освіту, науку, культуру і засоби масової інформації, охорону здоров'я, фізичну культуру та спорт, заходи в галузі молодіжної політики. Фінансування зазначених видатків відіграє велику соціальну та політичну роль, формуючи в суспільстві відчуття «благополуччя й задоволення» або «розчарування» тими процесами, що відбуваються у країні. В той же час, в умовах існування бюджетного дефіциту соціально-культурна сфера є найбільш вразливою, тому що велика кількість цих видатків фінансується за «залишковим принципом», тобто в останню чергу або ж за дуже скороченими нормативами та нормами. До появи в Україні соціально-культурних закладів з недержавною формою власності (приватні театри, лікарні, школи, університети тощо), вся соціально-культурна сфера повністю включалася до бюджетної сфери, тобто повністю фінансувалась з бюджету, а відносини, що виникали з приводу фінансування її видатків, цілком врегульовувались нормами фінансового права — нормами, що регулюють відносини в галузі мобілізації, розподілу і використання фондів коштів, що є частиною національного доходу, з метою забезпечення завдання та функцій держави. З появою недержавних соціально-культурних закладів, яка зумовлена проголошенням у Конституції України і в Законі України «Про власність» існування приватної форми власності, відбувається трансформація поняття фінансування соціально-культурної сфери[5]. До появи підприємств, організацій, закладів культури з недержавною формою власності правове регулювання видатків на культуру здійснювалось: а) нормами фінансового права, що регламентують кошторисно-бюджетне фінансування; б) нормами фінансового, цивільного та господарського права, що регламентують фінансування госпрозрахункових підприємств та підприємств з недержавною формою власності. Таким чином, з появою культурно-мистецьких закладів з недержавною формою власності правове регулювання видатків соціально-культурної сфери вийшло за поле фінансового права і у певній частині регулюється нормами цивільного права та господарського права. Так, нормами цивільного права регулюються відносини, що виникають при покритті видатків підприємств, організацій та установ з недержавною формою власності. На кошторисно-бюджетному фінансуванні залишаються виключно соціально-культурні установи державної та комунальної форми власності. В умовах існування бюджетного дефіциту, забезпечення фінансування соціальних виплат населенню є пріоритетним завданням уряду держави. Кабінет Міністрів України своєю Постановою від 31 серпня 1996 року № 1033 прийняв рішення про вжиття заходів щодо залучення додаткових надходжень до бюджету та підвищення ефективності витрачання бюджетних коштів для забезпечення фінансування соціальних виплат населенню. Так, для використання позабюджетних коштів бюджетних установ, останні зобов'язуються забезпечити ефективне використання приміщень, що перебувають на їх балансі, передбачивши здачу в оренду вільних приміщень. Доходи від оренди приміщень, які залишаються в розпорядженні бюджетних установ, повинні спрямовуватися на погашення заборгованості по заробітній платі працівників цих установ і закладів, а при відсутності заборгованості по заробітній платі — на оплату за житлово-комунальні послуги. Стаття 46 Конституції України встановлює, що громадяни мають право на соціальний захист, що включає право на забезпечення їх у разі повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом. Це право гарантується загальнообов'язковим державним соціальним страхуванням за рахунок страхових внесків громадян, підприємств, установ і організацій, а також бюджетних та інших джерел соціального забезпечення, створенням мережі державних, комунальних, приватних закладів для догляду за непрацездатними. Згідно з функціональною структурою видатків бюджетів України, розділ видатків на «Соціальний захист та соціальне забезпечення» включає: оплату пенсій та допомог — компенсаційні витрати у зв'язку з наданням пенсіонерам безплатного проїзду; пенсій військовослужбовцям Міноборони, прикордонних військ, національної гвардії, служби безпеки; оплату пільг ветеранам війни і праці; фінансування допомоги сім'ям з дітьми; інші види соціальної допомоги; оплату видатків дитячих закладів-інтернатів та притулків для неповнолітніх, програм соціального захисту неповнолітніх; оплату видатків будинків-інтернатів для престарілих та інвалідів; фінансування молодіжних програм та інших заходів і закладів в галузі соціальної політики[6]. Державна допомога сім'ям з дітьми. В Україні приділяється велика увага соціальній допомозі сім'ям з дітьми. За програмами допомоги на дітей віком до 16 років (учнів — до 18 років) допомогу сьогодні отримують близько 6,6 млн. сімей, що мають приблизно 8 млн. дітей. Багато виплат працюючим батькам (або матерям, які перебувають у відпустці по догляду за дитиною) здійснюються за місцем роботи батьків з Фонду соціального страхування. Допомога непрацюючим батькам, а також тим, хто не отримує належних їм аліментів (близько 750 тис. сімей з приблизно 1 млн. дітей), виплачується з Державного бюджету через місцеві відділи соціального захисту. Допомога батькам на дітей віком до 1,5 року виплачується з Пенсійного фонду. Право кожного в Україні на охорону здоров'я, медичну допомогу та медичне страхування встановлено статтею 49 Конституції України. Охорона здоров'я забезпечується державним фінансуванням відповідних соціально-економічних, медико-санітарних і оздоровчо-профілактичних програм. Конституцією також закріплено, що медична допомога у державних і комунальних закладах охорони здоров'я надається безплатно, а держава сприяє розвиткові лікувальних закладів усіх форм власності, дбає про розвиток фізичної культури і спорту, забезпечує санітарно-епідемічне благополуччя. За функціональною структурою, ці видатки поділяються на такі підрозділи: фінансування лікарень широко профілю; видатки спеціалізованих медичних закладів; асигнування на поліклініки, амбулаторії, спеціалізовані поліклініки, фельдшерсько-акушерські пункти; видатки на загальні і спеціалізовані стоматологічні поліклініки; утримання санітарно-епідеміологічної служби, закупівлю та виготовлення медичного обладнання, інструментів, протезів, іншої продукції, що використовується у медичній практиці, тощо. Фінансування діяльності державних та комунальних медичних закладів проводиться за рахунок асигнувань з Державного бюджету та місцевих бюджетів у відповідності з розділом 203 бюджетної класифікації. Цей розділ передбачає фінансування: лікарень, поліклінік та амбулаторій; територіальних медичних об'єднань та фельдшерсько-акушерських пунктів; станцій швидкої та невідкладної допомоги, станцій переливання крові, санітарно-епідеміологічних станцій, дезинфекційних санкцій; санаторіїв для хворих на туберкульоз; інших заходів по охороні здоров'я. Це означає, що повністю за кошти Державного і місцевих бюджетів утримуються санаторії для хворих на туберкульоз (для дорослих і дітей), станції переливання крові, дитячі садки та будинки дитини, а також санітарно-профілактичні установи — дезінфекційні станції. За рахунок коштів бюджету провадяться заходи для боротьби з епідеміями. Будівництво об'єктів охорони здоров'я здійснюється як за рахунок коштів бюджетів, так і за рахунок коштів соціального розвитку підприємств і об'єднань. Обсяг фінансування за Державним та місцевими бюджетами на утримання лікарень визначається за економічними нормами та нормативами, виходячи з чисельності розгорнутих ліжок за профілем захворювань (терапевтичних, хірургічних, онкології, гінекології тощо). За цими нормативами визначається необхідна кількість лікарів, середнього та молодшого обслуговуючого персоналу, фонди заробітної плати, витрати на медикаменти і на харчування. У поліклініках кількість медичного персоналу встановлюється на основі даних про чисельність населення на території, яка обслуговується, у сільській місцевості — на кожен населений пункт[7]. Поряд з органами охорони здоров'я, що утримуються за рахунок бюджетного фінансування, дедалі більше розвивається мережа організацій на госпрозрахунковій, платній основі, які базуються як на державній, так і на недержавній формі власності. Це — діагностично-консультаційні центри, платні стоматологічні поліклініки, лікарні, санаторії тощо. Бюджетні заклади охорони здоров'я також отримали дозвіл надавати платні послуги населенню, яке не підпадає під їх юрисдикцію. Так, наприклад, будь-яка районна поліклініка повинна надавати безплатні послуги населенню свого району, та має право надавати ті ж самі послуги за плату населенню з інших районів. Широкого застосування також набуло медичне страхування з проведенням профілактичних заходів за рахунок коштів підприємств, організацій, об'єднань. Із зміцненням здоров'я громадян країни тісно пов'язане фізичне виховання дітей, підлітків, дорослого населення. Цей вид бюджетних витрат за функціональною структурою поділяється на фінансування здійснення заходів з фізичної культури та спорту і державну підтримку громадських організацій фізкультурно-спортивної спрямованості. У відповідності з розділом 204 бюджетної класифікації «Молодіжні програми, фізична культура і спорт», на проведення значних спортивних заходів виділяються кошти з Державного бюджету. Для участі в майбутніх олімпіадах залучаються кошти підприємств, організацій, кооперативів із звільненням перелічених сум від оподаткування. За рахунок коштів місцевих бюджетів утримуються апарати управління фізкультурою і спортом при виконкомах органів місцевого самоврядування. До організації заходів по фізичному вихованню, проведенню змагань місцевого значення залучаються кошти профспілок, підприємств з фондів соціального розвитку, а також спонсорів комерційних структур. Діяльність державної контрольно-ревізійної служби з січня по липень 2008 р. спрямовувалася на реалізацію державної політики у сфері фінансового контролю з метою забезпечення належного рівня фінансово-бюджетної дисципліни в державі. Ця робота протягом І півріччя 2008 року спрямовувалась на виконання вимог Бюджетного кодексу України, законів „Про Державний бюджет України на 2008 рік”, „Про державну контрольно-ревізійну службу в Україні”, актів Президента та рішень Уряду України. На виконання вимог зазначених нормативних документів та з метою удосконалення існуючого правового поля, яке регулює здійснення державного фінансового контролю, ГоловКРУ підготовлено ряд нормативних документів. Так, в процесі роботи по вирішенню існуючих проблемних питань при використанні бюджетних коштів, державного і комунального майна з метою зміцнення фінансово-бюджетної дисципліни, посилення відповідальності за порушення законодавства з фінансових питань, бюджетного законодавства та законодавства про здійснення закупівлі товарів, робіт і послуг за державні кошти Службою розроблено проект Закону України „Про внесення змін до деяких законодавчих актів України (щодо зміцнення фінансово-бюджетної дисципліни)”, який розглянуто і схвалено Кабінетом Міністрів України та 04.04.2008 зареєстровано у Верховній Раді України (№ 2329). Зазначений законопроект схвалено на засіданні Комітету з питань бюджету Верховної Ради України. Для забезпечення дієвого контролю за виконанням місцевих бюджетів розроблено та направлено на погодження до зацікавлених органів проект нової редакції Порядку проведення органами ДКРС державного фінансового аудиту виконання місцевих бюджетів. Прийняття цього проекту надасть можливість органам ДКРС здійснювати контроль за виконанням учасником бюджетного процесу функцій з формування та виконання місцевого бюджету, використання бюджетних коштів, державного та комунального майна. В рамках здійснення заходів з реформування системи державного внутрішнього фінансового контролю погоджено із зацікавленими органами проект змін до Концепції розвитку ДВФК та плану заходів щодо реалізації її положень, які направлено до Мінфіну для подальшого внесення до Кабінету Міністрів України. В рамках визначених пріоритетних завдань роботи Служби на 2008 рік завершено комплексні контрольні заходи щодо законності використання державних ресурсів підприємствами вугільної промисловості, залізничного транспорту, нафтогазового комплексу та енергетики. Зокрема, протягом звітного періоду проведено ревізії використання бюджетних коштів, направлених на підтримку вугільної галузі, та коштів, отриманих від реалізації вугільної продукції та інших видів діяльності, якими охоплено 34 об’єкти вугільної промисловості, підпорядкованих Мінвуглепрому[8]. Результати проведених Службою контрольних заходів засвідчили продовження негативної практики незаконного та нецільового використання державних ресурсів, поширення інших бюджетних правопорушень. Протягом І півріччя 2008 року порушення фінансово-господарської дисципліни виявлено майже на 7,5 тис. підприємств, установ і організацій, або 95,8 відсотків з перевірених. Найбільш розповсюдженими серед них є незаконне і не за цільовим призначенням витрачання бюджетних коштів під час виконання державних цільових програм, завищення вартості будівельних, ремонтних робіт, послуг, матеріальних цінностей. Численними є також випадки безоплатного надання у користування природних і матеріальних ресурсів, реалізації товарів і послуг за заниженими цінами, заниження розмірів орендної плати тощо. Крім того, виявлено непоодинокі факти незаконної передачі державного та комунального майна суб’єктам недержавної форми власності, а також недостач, безпідставного списання та неоприбуткування коштів і матеріальних цінностей. Загалом протягом І півріччя поточного року на 90,7 % перевірених підприємств, установ і організацій усіх форм власності виявлено незаконних і не за цільовим призначенням проведених витрат, недостач коштів і матеріальних цінностей, а також недоотримання фінансових ресурсів на загальну суму майже 1,6 млрд. гривень. З них майже на 6,8 тис. підприємств, установ і організацій виявлено 1,2 млрд. грн. незаконних і не за цільовим призначенням проведених витрат та недостач матеріальних і фінансових ресурсів (або 75,3 % від загальної суми виявлених порушень, що призвели до втрат). Внаслідок неправомірних дій окремих керівників, укладання збиткових контрактів, реалізації товарів, робіт і послуг за заниженими цінами, безоплатного надання в оренду природних і матеріальних ресурсів тощо бюджетами усіх рівнів, бюджетними установами та організаціями, підприємствами втрачена можливість отримати належні доходи в сумі понад 394,2 млн. грн. (24,7 %). Співвідношення зазначених порушень наведено на рис. 2.

Рис. 2. У ході реалізації контрольних заходів, спрямованих на здійснення державного контролю за виконанням положень Бюджетного кодексу та Закону „Про Державний бюджет України на 2008 рік”, встановлено фінансових порушень у використанні бюджетних коштів, що призвели до втрат, загалом на 709,3 млн. грн., з яких 478,7 млн. грн. (67,5 %) – ресурси державного бюджету[9]. Результатом численних порушень положень нормативних актів, договірної та розрахункової дисципліни є також безпідставне завищення кредиторської заборгованості за розрахунками з фізичними та юридичними особами на 119,7 млн. гривень. Внаслідок грубих порушень встановленого порядку ведення бухгалтерського обліку об’єктами контролю всіх форм власності, в першу чергу державної, допущено заниження в обліку вартості активів та утворення лишків грошових коштів і товарно-матеріальних цінностей на суму понад 6,4 млрд. гривень. Поширеним залишається використання державних коштів, передбачених на придбання товарів, робіт і послуг, без встановлених конкурентних процедур, що створює передумови для зловживань та корупції. При цьому, загальна сума встановлених порушень вимог тендерного законодавства щодо оплати за державні кошти вартості товарів, робіт і послуг без проведення процедур закупівлі складає майже 2,4 млн. гривень. У межах наданих прав і повноважень державною контрольно-ревізійною службою вжито заходів, завдяки яким у січні – червні поточного року забезпечено: відшкодування і поновлення незаконних та нецільових витрат і недостач на 381,8 млн. грн., в тому числі бюджетних ресурсів – на 235,1 млн. грн.; додаткове надходження до бюджетів, бюджетних установ і організацій, підприємств фінансових ресурсів на суму понад 123,6 млн. гривень. В результаті посилення профілактичної спрямованості контрольних заходів на недопущення безгосподарності та марнотратства попереджено втрату вартості основних засобів та інших матеріальних цінностей через поновлення їх вартості та оприбутковано лишків грошових коштів і матеріальних цінностей на 5,9 млрд грн. Крім того, завдяки зменшенню завищеної кредиторської заборгованості попереджено незаконні видатки на 77,2 млн. гривень. За результатами проведених контрольних заходів органами ДКРС застосовано фінансові санкції до порушників фінансово-бюджетної дисципліни: у 615 випадках призупинено бюджетні асигнування, у 2514 – зупинено операції з бюджетними коштами, 1232 розпорядникам зменшено бюджетні призначення/асигнування на загальну суму 46,7 млн. гривень[10]. Вживаючи заходи, спрямовані на посилення персональної відповідальності порушників фінансової дисципліни, до правоохоронних органів передано майже 3,6 тис. ревізійних матеріалів, за результатами розгляду яких порушено 459 кримінальних справ. До адміністративної відповідальності притягнуто майже 13,4 тис. посадових осіб (внесено адміністративних штрафів на загальну суму майже 1,9 млн. грн.), до дисциплінарної та матеріальної – 7,2 тис. осіб, з них 63 звільнено із займаних посад. За матеріалами проведених Службою контрольних заходів центральними та місцевими органами виконавчої влади, органами місцевого самоврядування, підприємствами, установами та організаціями прийнято майже 9,2 тис. управлінських рішень. Список використаних джерел1. Артус М.М., Хижа Н.М. Бюджетна система України. — К.: Видавництвво Європейського ун-ту, 2007. — 220с. 2. Киселева Т. К. Бюджетирование – механизм управления финансами предприятия. — Запорожье: ЦНТЭИ, 2005. — 140 с. 3. Костицький В.В. Бюджетне адміністрування в системі управління державними фінансами // Вісник господарського судочинства.- 2006.- № 5.- C.110-115. 4. Кудряшов В.П., Сіленков Б.В. Поняття бюджетної системи та її децентралізації // Фінанси України.- 2006.- № 8.- C.25-33. 5. Фещенко Л.В., Проноза П.В., Кузьминчук Н.В. Бюджетна система України. — Х.: ІНЖЕК, 2007. — 292с. 6. www.minfin.gov.ua [1] Фещенко Л. В., Проноза П. В., Кузьминчук Н. В. Бюджетна система України. — Х.: ІНЖЕК, 2007. — С. 74. [2] www.minfin.gov.ua [3] Киселева Т. К. Бюджетирование – механизм управления финансами предприятия. — Запорожье: ЦНТЭИ, 2005. — С. 33-34. [4] Кудряшов В.П., Сіленков Б.В. Поняття бюджетної системи та її децентралізації // Фінанси України.- 2006.- № 8.- C.26. [5] Костицький В.В. Бюджетне адміністрування в системі управління державними фінансами // Вісник господарського судочинства.- 2006.- № 5.- C.112. [6] Артус М. М., Хижа Н. М. Бюджетна система України. — К.: Видавництвво Європейського ун-ту, 2007. — С. 81. [7] Артус М. М., Хижа Н. М. Бюджетна система України. — К.: Видавництвво Європейського ун-ту, 2007. — С. 65. [8] Костицький В.В. Бюджетне адміністрування в системі управління державними фінансами // Вісник господарського судочинства.- 2006.- № 5.- C.112. [9] Фещенко Л. В., Проноза П. В., Кузьминчук Н. В. Бюджетна система України. — Х.: ІНЖЕК, 2007. — С. 60. [10] Киселева Т. К. Бюджетирование – механизм управления финансами предприятия. — Запорожье: ЦНТЭИ, 2005. — С. 53. |